Можно ли уволить работницу по ст. 38 КЗоТ (по собственному желанию), в том числе в период ее отпуска для ухода за ребенком до достижения им 3 лет? Да, можно. Дело в том, что трудовое законодательство (ст. 184 КЗоТ) запрещает увольнять таких лиц по инициативе работодателя. Если же инициатором увольнения является работница, то препятствий нет.

В рассматриваемой ситуации интересно то, что и дата окончания отпуска для ухода, и дата увольнения работницы приходятся на один день. Кроме того, при увольнении работнице была начислена/выплачена отпускная компенсация. Конечно, все эти события работодатель должен показать в Налоговом расчете и его приложениях. Далее рассмотрим все нюансы.

Заполняем Д5

В приложении Д5 работодатель должен показывать, в частности, такие события, как прием/увольнение с работы и начало/окончание отпуска для ухода за ребенком до 3 лет. В ситуации с увольнением в отпуске для ухода должны показать в Д5 не только дату увольнения, но и дату окончания отпуска для ухода.

На работницу, которая увольняется в отпуске для ухода, в Д5 формируем две строки:

1) первую — с датой окончания отпуска для ухода;

2) вторую — с датой прекращения трудовых отношений и основанием увольнения.

Причем если работница увольняется последним днем отпуска для ухода, как в нашей ситуации, то в Д5 по строке с датой окончания отпуска в графе 16 указываем реквизиты приказа (распоряжения) о предоставлении такого отпуска, а по строке с датой увольнения — реквизиты приказа (распоряжения) об увольнении.

Рассмотрим пример по условиям вопроса. Далее при рассмотрении нюансов заполнения других приложений к Налоговому расчету будем использовать данные именно этого примера.

Пример. Чемна Ольга Ивановна (налоговый номер — 3344556677, основное место, полная занятость, без инвалидности), бухгалтер (код КП 3433), уволилась по собственному желанию 26.03.2024 — последний день отпуска для ухода за ребенком до 3 лет. Приказ о предоставлении отпуска для ухода от 21.05.2021 № 51-ос. Приказ об увольнении от 26.03.2024 № 33-ос. При увольнении работнице была начислена отпускная компенсация в сумме 6486 грн.

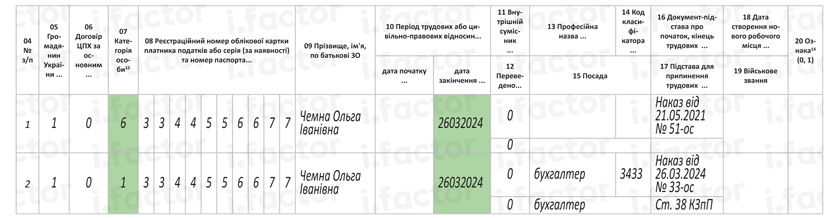

В указанном случае на работницу в Д5 формируем две строки (см. рис. 1):

— одну — с датой окончания отпуска для ухода. При этом в графе 07 вписываем категорию лица «6», в графе 10 — дату «26032024», в графе 16 — приказ от 21.05.2021 № 51-ос;

— вторую — с датой прекращения трудовых отношений. При этом в графе 07 указываем категорию лица «1», в графе 10 — дату «26032024», в графах 13, 14 и 15 — данные о должности работницы, в графе 16 — приказ об увольнении от 26.03.2024 № 33-ос.

Рис. 1. Фрагмент приложения Д5 за I квартал 2024 года

Формируем Д1

В общем случае данные о работниках, которые находятся в отпуске для ухода за ребенком до 3 лет и которым в текущем месяце не начисляются выплаты, входящие в базу начисления ЕСВ, страхователи в приложении Д1 не отражают. Есть исключение для работников, которые до начала отпуска для ухода работали на должностях, работа на которых засчитывается в спецстаж и этот стаж продолжает считаться им во время такого отпуска (см. статью «Уходовый отпуск педагога: отражать ли в Д6 Объединенного отчета?» // «Оплата труда», 2023, № 8).

Впрочем нас больше интересует, отражать ли работницу, о которой речь идет в вопросе, в Д1? Ответ — да. В нашем случае работницу обязательно указываем в Д1 за март 2024 года, ведь ей начислена компенсация за неиспользованный отпуск.

Уплачивать ЕСВ с минимальной зарплаты в рассматриваемой ситуации не нужно. Ведь соблюдать это правило следует при условии, что трудовые отношения с работником продолжались все рабочие дни месяца. В нашей ситуации указанное условие не выполняется, ведь работница уволена 26.03.2024, а это не последней рабочий день месяца. Поэтому ЕСВ начисляем на фактическую базу.

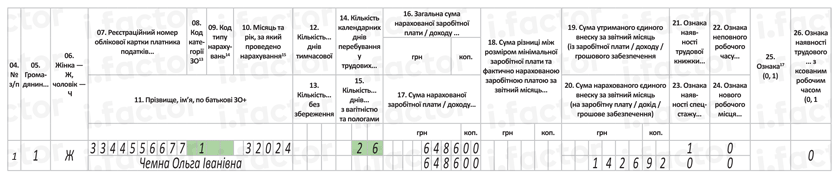

Сумму отпускной компенсации в Д1 отражаем как зарплату текущего месяца. А вот указывать в графе 09 отпускной код типа начислений «10» не нужно. В графе 14 с количеством календарных дней в трудовых отношениях проставляем 26, ведь работница не весь месяц находилась в трудовых отношениях с работодателем (см. рис. 2).

Рис. 2. Фрагмент приложения Д1 за март 2024 года

Составляем 4ДФ

ср. В приложении 4ДФ работников, находящихся в отпуске для ухода за ребенком, указываем исключительно при наличии у них доходов, которые были выплачены/начислены работодателем в соответствующем месяце отчетного квартала. Нет доходов — нет работника в 4ДФ.

В нашем случае работницу обязательно нужно отразить в 4ДФ за март 2024 года, ведь ей начислена компенсация за неиспользованный отпуск. При этом в графе 8 не забываем проставить дату увольнения с работы 26.03.2024 (см. рис. 3).

Рис. 3. Фрагмент приложения 4ДФ за март 2024 года

Выводы

- Если отпуск для ухода за ребенком до 3 лет заканчивается в день увольнения, то в Д5 нужно заполнить две строки: одну — с датой окончания отпуска, вторую — с датой увольнения. При этом эти даты будут совпадать.

- Если при увольнении в отпуске для ухода работнику начислена отпускная компенсация, то в обязательном порядке такое начисление показываем в Д1 и 4ДФ.

- В случае, когда работник увольняется не последним рабочим днем месяца, то ЕСВ взимаем с фактической базы начисления единого взноса.