Приложение Д1

В общем случае сумму вознаграждения по гражданско-правовым договорам (далее — ГПД) включают в приложение Д1 Объединенной отчетности:

— за тот месяц отчетного квартала, в котором оно было начислено в бухучете;

— в сумме, которая была начислена в соответствующем месяце.

Начисление суммы вознаграждения по ГПД за соответствующий месяц проводят на основании акта выполненных работ.

В то же время если срок выполнения работ по ГПД превышает один календарный месяц (как в приведенной ситуации), то порядок отражения суммы вознаграждения по ГПД в приложении Д1 будет несколько иным. В таком случае в месяце начисления вознаграждения:

— сумму, начисленную по договору, нужно разделить на количество календарных месяцев, в течение которых действовал договор. При этом не важно, полные это месяцы или нет;

— сумму вознаграждения, приходящуюся на каждый календарный месяц, отразить в отдельных строках приложения Д1, сформированного за месяц, в котором было начислено такое вознаграждение.

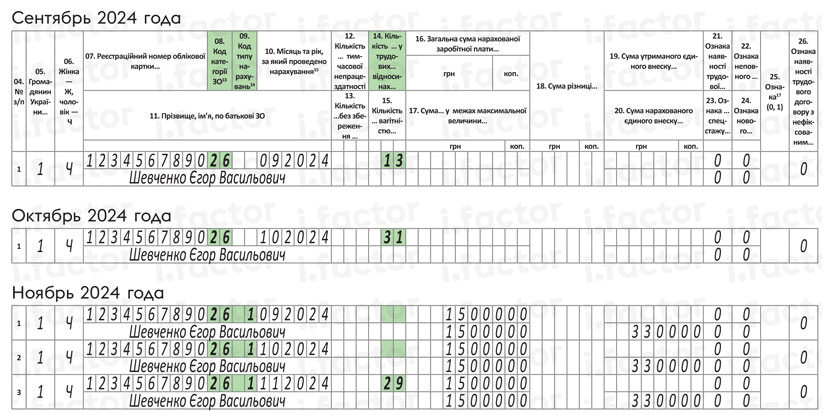

В рассматриваемой ситуации физлицо, с которым заключен ГПД, выполняет работы в течение трех месяцев (сентябрь — ноябрь 2024 года). Допустим, что акт выполненных работ составлен 29.11.2024. То есть начисление суммы вознаграждения произойдет в ноябре 2024 года.

В таком случае при заполнении Объединенной отчетности предприятию нужно действовать так:

а) в приложениях Д1 за месяцы, в которых физлицу не начислялась сумма вознаграждения (сентябрь и октябрь 2024 года), — сформировать только одну строку с данными о таком физлице. При этом в такой строке:

— в гр. 8 поставить код категории застрахованного лица — «26» (лица, работающие по ГПД);

— в гр. 14 — количество календарных дней в гражданско-правовых отношениях (поскольку физлицо, работающее по ГПД, не состоит с предприятием в трудовых отношениях);

— графы с суммовыми показателями — не заполнять;

б) в приложении Д1 за месяц, в котором начислена сумма вознаграждения по ГПД (ноябрь 2024 года), сформировать три строки. При этом:

— в гр. 8 каждой из этих строк проставить код категории застрахованного лица — «26»;

— в гр. 9 — код типа начислений «1» (сумма дохода за выполненные работы (предоставленные услуги), срок выполнения которых превышает календарный месяц);

— в гр. 16 — сумму вознаграждения, распределенную равными частями между месяцами, в которых действовал ГПД;

— гр. 14 заполнить только в одной строке — указать количество календарных дней в гражданско-правовых отношениях в ноябре 2024 года.

Напомним, что сумма вознаграждения по договору составляет 45000 грн. Соответственно сумма вознаграждения, приходящегося на каждый из месяцев, в которых действует договор, равна:

45000 : 3 = 15000 грн.

Как будут выглядеть заполненные приложения Д1 за сентябрь, октябрь и ноябрь 2024 года, покажем на рис. 1.

Рис. 1. Фрагменты приложений Д1 за сентябрь, октябрь и ноябрь 2024 года

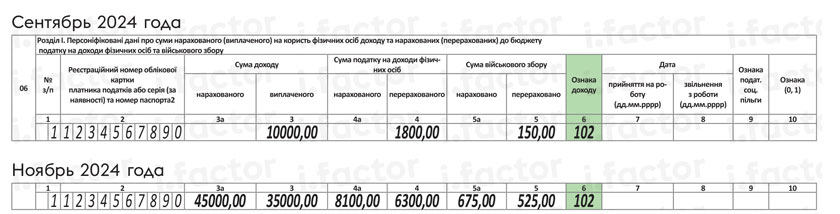

Приложение 4ДФ

В приложении 4ДФ выплаты по ГПД, начисленные обычному физлицу (не ФЛП), отражают с признаком дохода «102». При этом даты начала/окончания действия ГПД в графах 7 и 8 не указывают. Поскольку эти графы заполняют исключительно по трудовым договорам в случае начисления зарплаты (признак дохода «101»).

Кроме того, учтите, что вознаграждение по ГПД не является зарплатой. А раз так, то в приложении 4ДФ его следует отражать следующим образом:

— начисление вознаграждения — в месяце его фактического начисления в бухучете;

— его выплату — в месяце его фактической выплаты.

Из приведенного примера известно, что в сентябре 2024 года физлицу был выплачен аванс 10000 грн, с которого удержаны НДФЛ 1800 грн (10000 х 18 %) и военный сбор 150 грн (10000 х 1,5 %). Сумма к уплате 8050 грн (10000 - 1800 - 150).

Последним месяцем выполнения работ по ГПД является ноябрь 2024 года, именно в этом месяце составлен акт о выполненных работах и в бухучете будет проведено начисление вознаграждения по ГПД (45000 грн). Допустим, что в этом же месяце физлицу выплачен остаток средств по договору (35000 грн).

Тогда при заполнении приложения 4ДФ предприятие должно:

а) в приложении 4ДФ за сентябрь 2024 года — сформировать на физлицо одну строку, в которой заполнить гр. 3 (указать сумму выплаченного аванса), гр. 4 и гр. 5 (сумму уплаченных налогов и сборов). В гр. 6 проставить признак дохода «102»;

2) в приложении 4ДФ за ноябрь 2024 года — тоже сформировать одну строку, в которой:

— в гр. 3а указать сумму начисленного вознаграждения по ГПД (в полном объеме);

— в гр. 3 — сумму выплаченного вознаграждения по ГПД за минусом суммы аванса;

— в гр. 4а и 5а — суммы НДФЛ и ВС, удержанные с начисленной в бухучете суммы вознаграждения по ГПД, соответственно;

— в гр. 4 и 5 — суммы НДФЛ и ВС, удержанные с суммы вознаграждения по ГПД, уменьшенного на сумму аванса.

Учтите, что в приложении 4ДФ за октябрь 2024 года формировать строку на физлицо, выполнявшее работы по ГПД, не нужно, поскольку в этом месяце не происходило ни начислений, ни выплат по такому лицу.

Как будут выглядеть заполненные приложения 4ДФ за сентябрь и ноябрь 2024 года в таком случае, покажем на рис. 2.

Рис. 2. Фрагменты приложений 4ДФ за сентябрь и ноябрь 2024 года

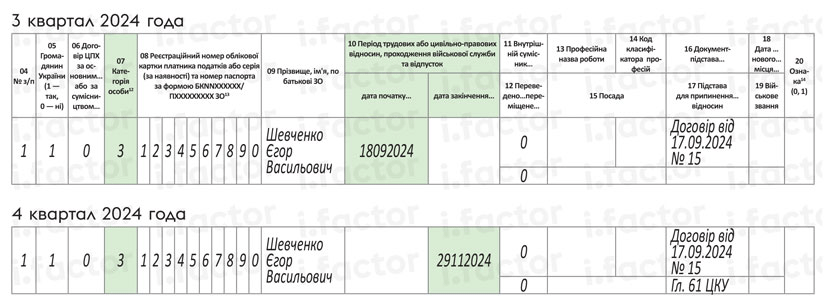

Приложение Д5

Хоть отношения с физлицами, выполняющими работы по ГПД, не являются трудовыми, сведения о начале и окончании выполнения таких работ следует отражать в приложении Д5. При этом в гр. 07 нужно указать категорию лица — «3» (лица, выполняющие работы по ГПД).

Поскольку в рассматриваемой ситуации дата начала и дата окончания действия ГПД пришлись на разные кварталы 2024 года, то:

а) в приложении Д5 за 3 квартал 2024 года следует сформировать строку на физлицо, выполнявшее работы по договору, в которой:

— в гр. 6 указать код «0» (физлицо не является работником предприятия);

— в гр. 07 — категорию лица «3»;

— в гр. 10 — дату начала выполняемых работ согласно договору (18.09.2024);

— в гр. 16 — реквизиты договора (его наименование, номер и дату);

б) в приложении Д5 за 4 квартал 2024 года — строку, в которой:

— в гр. 6 поставить код «0» (физлицо не является работником предприятия);

— в гр. 07 — категорию лица «3»;

— в гр. 10 — дату окончания действия ГПД в соответствии с договором (29.11.2024);

— в гр. 16 — реквизиты такого договора (его наименование, номер и дату);

— в гр. 17 — соответствующую главу или статью ГКУ, регулирующую отношения по такому договору (для работ — это «гл. 61 ГКУ»).

«Кадровые» графы 13 — 15 по строке с информацией о ГПД остаются пустыми.

Заполним приложения Д5 за 3 и 4 квартала 2024 года на основании данных, приведенных в примере (см. рис. 3).

Рис. 3. Фрагмент приложений Д5 за 3 и 4 кварталы 2024 года

Выводы

- Если срок выполнения работ по ГПД превышает один месяц, то сумму вознаграждения, приходящегося на каждый календарный месяц действия ГПД, следует отражать в отдельной строке приложения Д1, сформированного за месяц, в котором было начислено такое вознаграждение.

- В приложении 4ДФ начисление суммы вознаграждения по ГПД и ее выплату отражают в том месяце, в котором такие действия фактически были осуществлены (с признаком дохода «102»).

- В приложении Д5 указывают дату начала выполняемых работ согласно ГПД и дату их окончания (с категорией лица «3» в гр. 07).