Додаток Д1

У загальному випадку суму винагороди за цивільно-правовими договорами (далі — ЦПД) включають у додаток Д1 Об’єднаної звітності:

— за той місяць звітного кварталу, в якому її було нараховано в бухобліку;

— в сумі, яка була нарахована у відповідному місяці.

Нарахування суми винагороди за ЦПД за відповідний місяць проводять на підставі акта виконаних робіт.

Водночас якщо строк виконання робіт за ЦПД перевищує один календарний місяць (як у наведеній ситуації), то порядок відображення суми винагороди за ЦПД у додатку Д1 буде дещо іншим. В такому разі в місяці нарахування винагороди:

— суму, нараховану за договором, потрібно поділити на кількість календарних місяців, протягом яких діяв договір. При цьому не важливо, повні це місяці чи ні;

— суму винагороди, що припадає на кожен календарний місяць, відобразити в окремих рядках додатка Д1, сформованого за місць, в якому була нарахована така винагорода.

У ситуації, що розглядається, фізособа, з якою укладено ЦПД, виконує роботи протягом трьох місяців (вересень — листопад 2024 року). Припустимо, що акт виконаних робіт складений 29.11.2024. Тобто нарахування суми винагороди відбудеться у листопаді 2024 року.

У такому разі при заповненні Об’єднаної звітності підприємству потрібно діяти так:

а) у додатках Д1 за місяці, в яких фізособі не нараховувалася сума винагороди (вересень та жовтень 2024 року) — сформувати лише один рядок із даними про таку фізособу. При цьому в такому рядку:

— у гр. 8 поставити код категорії застрахованої особи — «26» (особи, які працюють за ЦПД);

— у гр. 14 — кількість календарних днів у цивільно-правових відносинах (оскільки фізособа, яка працює за ЦПД, не перебуває з підприємством у трудових відносинах);

— графи із сумовими показниками — не заповнювати;

б) у додатку Д1 за місяць, в якому нараховано суму винагороди за ЦПД (листопад 2024 року) сформувати три рядки. При цьому:

— у гр. 8 кожного з цих рядків проставити код категорії застрахованої особи — «26»;

— у гр. 9 — код типу нарахувань «1» (сума доходу за виконані роботи (надані послуги), строк виконання яких перевищує календарний місяць);

— у гр. 16 — суму винагороди, розподілену рівними частинами між місяцями, в яких діяв ЦПД;

— гр. 14 заповнити тільки в одному рядку — вказати кількість календарних днів у цивільно-правових відносинах у листопаді 2024 року.

Нагадаємо, що сума винагороди за договором становить 45000 грн. Відповідно сума винагороди, що припадає на кожен з місяців, в яких діє договір, дорівнює:

45000 : 3 = 15000 грн.

Як виглядатимуть заповнені додатки Д1 за вересень, жовтень та листопад 2024 року, покажемо на рис. 1.

Рис. 1. Фрагменти додатків Д1 за вересень, жовтень та листопад 2024 року

Додаток 4ДФ

У додатку 4ДФ виплати за ЦПД, нараховані звичайній фізособі (не ФОП), відображають з ознакою доходу «102». При цьому дати початку / закінчення дії ЦПД у графах 7 та 8 не зазначають. Оскільки ці графи заповнюють виключно за трудовими договорами у разі нарахування зарплати (ознака доходу «101»).

Крім того, зауважте, що винагорода за ЦПД не є зарплатою. А раз так, то в додатку 4ДФ її слід відображати таким чином:

— нарахування винагороди — у місяці її фактичного нарахування в бухобліку;

— її виплату — у місяці її фактичної виплати.

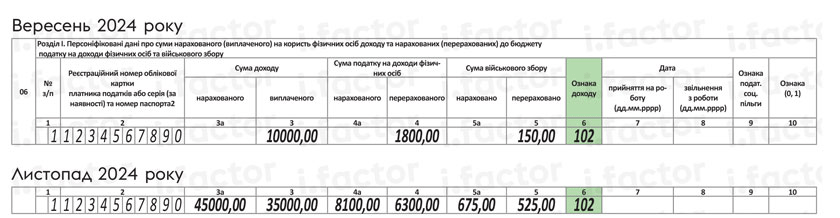

З наведеного прикладу відомо, що у вересні 2024 року фізособі було виплачено аванс 10000 грн, з якого утримано ПДФО 1800 грн (10000 х 18 %) та військовий збір 150 грн (10000 х 1,5 %). Сума до сплати 8050 грн (10000 - 1800 - 150).

Останнім місяцем виконання робіт за ЦПД є листопад 2024 року, саме в цьому місяці складено акт про виконані роботи і в бухобліку буде проведено нарахування винагороди за ЦПД (45000 грн). Припустимо, що в цьому ж місяці фізособі виплачено залишок коштів за договором (35000 грн).

Тоді при заповненні додатка 4ДФ підприємство має:

а) у додатку 4ДФ за вересень 2024 року — сформувати на фізособу один рядок, у якому заповнити гр. 3 (вказати суму виплаченого авансу), гр. 4 та гр. 5 (суму сплачених податків та зборів). У гр. 6 проставити ознаку доходу «102»;

2) у додатку 4ДФ за листопад 2024 року — теж сформувати один рядок, в якому:

— у гр. 3а вказати суму нарахованої винагороди за ЦПД (в повному обсязі);

— у гр. 3 — суму виплаченої винагороди за ЦПД за мінусом суми авансу;

— у гр. 4а та 5а — суми ПДФО та ВЗ, утримані з нарахованої в бухобліку суми винагороди за ЦПД, відповідно;

— у гр. 4 та 5 — суми ПДФО та ВЗ, утримані з суми винагороди за ЦПД, зменшеної на суму авансу.

Зауважте, що у додатку 4ДФ за жовтень 2024 року формувати рядок на фізособу, яка виконувала роботи за ЦПД, не потрібно, оскільки в цьому місяці не відбувалося ані нарахувань, ані виплат по такій особі.

Якими будуть заповнені додатки 4ДФ за вересень та листопад 2024 року в такому разі, покажемо на рис. 2.

Рис. 2. Фрагменти додатків 4ДФ за вересень та листопад 2024 року

Додаток Д5

Хоч відносини з фізособами, які виконують роботи за ЦПД, не є трудовими, відомості про початок та закінчення виконання таких робіт слід відображати в додатку Д5. При цьому у гр. 07 потрібно зазначити категорію особи — «3» (особи, які виконують роботи за ЦПД).

Оскільки у ситуації, що розглядається, дата початку та дата закінчення дії ЦПД припали на різні квартали 2024 року, то:

а) у додатку Д5 за 3 квартал 2024 року слід сформувати рядок на фізособу, що виконувала роботи за договором, у якому:

— у гр. 6 зазначити код «0» (фізособа не є працівником підприємства);

— у гр. 07 — категорію особи «3»;

— у гр. 10 — дату початку виконуваних робіт згідно з договором (18.09.2024);

— у гр. 16 — реквізити договору (його найменування, номер та дату);

б) у додатку Д5 за 4 квартал 2024 року — рядок, в якому:

— у гр. 6 поставити код «0» (фізособа не є працівником підприємства);

— у гр. 07 — категорію особи «3»;

— у гр. 10 — дату закінчення дії ЦПД відповідно до договору (29.11.2024);

— у гр. 16 — реквізити такого договору (його найменування, номер та дату);

— у гр. 17 — відповідну главу чи статтю ЦКУ, яка регулює відносини за таким договором (для робіт — це «гл. 61 ЦКУ»).

«Кадрові» графи 13 — 15 за рядком з інформацією про ЦПД залишаються порожніми.

Заповнимо додатки Д5 за 3 та 4 квартали 2024 року на підставі даних, наведених у прикладі (див. рис. 3).

Рис. 3. Фрагмент додатків Д5 за 3 та 4 квартали 2024 року

Висновки

- Якщо строк виконання робіт за ЦПД перевищує один місяць, то суму винагороди, що припадає на кожен календарний місяць дії ЦПД, слід відображати в окремому рядку додатка Д1, сформованому за місяць, в якому була нарахована така винагорода.

- У додатку 4ДФ нарахування суми винагороди за ЦПД та її виплату відображають у тому місяці, в якому такі дії фактично були здійснені (з ознакою доходу «102»).

- У додатку Д5 зазначають дату початку виконуваних робіт згідно з ЦПД та дату їх закінчення (з категорією особи «3» у гр. 07).