Здесь все зависит от того, превысила ли сумма среднего заработка мобилизованного педагога за декабрь 2023 года размер минзарплаты. Ведь если заработок работника менее МЗП, то нужно рассчитать дополнительную базу и начислить на нее ЕСВ. Далее об этом подробнее.

ЕСВ с МЗП

С 24.12.2023 законодатели убрали из ч. 2 ст. 57 Закона об образовании* требование о сохранении за мобилизованным педагогическими и научно-педагогическими работниками средней заработной платы. То есть с указанной даты место работы и должность за мобилизованными педагогами сохраняем, а вот средний заработок — нет (подробнее читайте в статье «Средняя для мобилизованных педагогов: с 24.12.2023 выплата отменена» // «Оплата труда», 2023, № 24).

* Закон Украины «Об образовании» от 05.09.2017 № 2145-VIII.

В связи с этим в декабре 2023 года работодатель должен был выплатить мобилизованным педагогам сумму средней зарплаты пропорционально количеству рабочих (согласно графику) дней до 24.12.2023. И сумма такой выплаты за декабрь могла оказаться меньше размера минзарплаты.

По общему правилу (для основных работников, без инвалидности), если база начисления ЕСВ не превышает размера МЗП, установленной законом на месяц, за который получен доход, сумма ЕСВ равна произведению размера МЗП и ставки ЕСВ (ч. 5 ст. 8 Закона о ЕСВ*). Подробнее о выполнении требования об уплате ЕСВ с МЗП читайте в статье «Требование об уплате ЕСВ с МЗП: когда и как выполнять» // «Оплата труда», 2023, № 21).

Поэтому если в декабре 2023 года мобилизованному педагогу начислена «средняя», которая является меньше размера МЗП (6700,00 грн), то в этом месяце нужно определить дополнительную базу ЕСВ и начислить на нее ЕСВ. Уплатить такой ЕСВ нужно не позднее 22 января 2024 года.

Если же размер средней зарплаты равен или превышает размер МЗП, то ЕСВ начисляем на фактически начисленную сумму.

Отражение в Д1

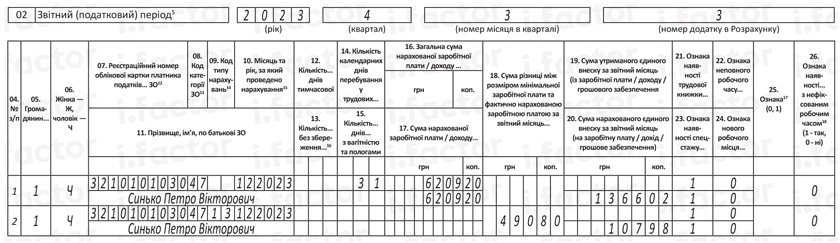

Начисленный средний заработок мобилизованному педагогу в декабре 2023 года (с 1 по 23 декабря включительно) отражается в Д1 к Налоговому расчету так же, как и в предыдущих месяцах одной строкой, а именно:

— в графе 08 указывается код категории застрахованного лица «47» (если такой работник является лицом с инвалидностью, то указывается код «66»);

— в графе 10 — месяц «122023»;

— в графе 14 — количество календарных дней в трудовых отношениях «31»;

— в графах 16 и 17 — сумма начисленного среднего заработка работнику;

— в графе 20 — сумма начисленного ЕСВ на средний заработок.

Остальные графы заполняем в общем порядке.

При этом, как мы уже отметили, если размер начисленного среднего заработка меньше размера МЗП, то определяем дополнительную базу ЕСВ и начисляем на нее ЕСВ. В Д1 для отражения дополнительной базы начисления взноса на работника, по которому ее определили, формируем отдельную от среднего заработка строку, при этом указываем:

— в графе 08 категорию застрахованного лица «47»;

— в графе 09 код типа начислений «13»;

— в графе 10 — месяц «122023».

Саму сумму дополнительной базы указываем в графе 18, а ЕСВ на нее — в графе 20. Остальные графы заполняем в общем порядке.

Рассмотрим пример.

Пример. С 24.12.2023 за педагогическим работником (основное место работы, без инвалидности) не сохраняется средний заработок. Вследствие этого сумма среднего заработка за декабрь 2023 года (с.01.12.2023 по 23.12.2023) составляет 6209,20 грн.

За декабрь 2023 года фактическая база начисления взноса составляет 6209,20 грн. И это меньше МЗП. Следовательно, ЕСВ нужно уплатить с минзарплаты. То есть 1474 грн (6700 х 22 %).

В Д1 в таком случае следует определить дополнительную базу начисления ЕСВ. Она составит 490,80 грн (6700 - 6209,20). ЕСВ с начисленной суммы среднего заработка — 1366,02 грн (6209,20 х 22 %). ЕСВ с дополнительной базы — 107,98 грн (490,80 х 22 %).

На рисунке ниже приведено, как заполнить Д1 за декабрь 2023 года.

Фрагмент Д1 за декабрь 2023 года

После прекращения начисление среднего заработка мобилизованного педагога все равно указываем в Д1. Формируем на него строку без суммовых показателей, но с количеством дней в трудовых отношениях (графа 14). При этом в графе 08 указываем код категории застрахованного лица «1» (если такой работник является лицом с инвалидностью, то указываем код «2»).

Выводы

- В декабре 2023 года отражаем средний заработок мобилизованного педагога в Д1 так же, как и в предыдущих месяцах одной строкой, а в графе 14 указываем «31».

- Если в декабре 2023 года мобилизованному педагогу начислен средний заработок меньше размера МЗП, то определяем дополнительную базу ЕСВ и начисляем на нее ЕСВ.

- Дополнительная база начисления взноса в Д1 указывается в отдельной от среднего заработка строке с КТН «13» в графе 09.