База начисления ЕСВ в пределах максимальной величины

Максимальная величина базы начисления ЕСВ — это максимальная сумма дохода застрахованного лица в месяц, на которую начисляется ЕСВ (п. 4 ч. 1 ст. 1 Закона о ЕСВ*). Она равна 15 размерам МЗП.

Начисление единого взноса осуществляется в пределах максимальной величины базы начисления единого взноса (ч. 3 ст. 7 Закона о ЕСВ).

Размер минзарплаты с 1 января 2024 года составлял 7100 грн. С 1 апреля 2024 года — 8000 грн.

Итак, с 1 апреля 2024 года:

— максимальная база начисления ЕСВ составляет 120000 грн (8000 х 15);

— максимальная сумма ЕСВ по ставке 22 % составляет 26400 грн (120000 грн х 22 %).

Поэтому в случае когда база начисления ЕСВ превышает 120000 грн в месяц, ЕСВ на сумму превышения не начисляем.

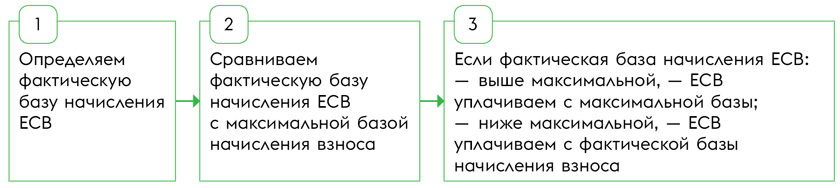

Определяем базу начисления взноса

Как определить базу начисления ЕСВ по работнику и начислить на нее единый взнос, изображено на рис. 1.

Рис. 1. База начисления ЕСВ и максимальный предел

Выплаты, формирующие фактическую базу начисления взноса. В фактическую базу начисления ЕСВ включаем все доходы, перечисленные в ст. 7 Закона о ЕСВ и начисленные работнику работодателем. А именно зарплату, больничные, пособие по беременности и родам.

Если работник оформлен у этого же работодателя еще и по внутреннему совместительству, то к фактической базе начисления взноса за месяц плюсуем такие же выплаты, начисленные по внутреннему совместительству. Также добавляем и вознаграждение за выполненные работы (предоставленные услуги) по ГПД, если с работником заключен такой договор.

Переходящие выплаты. В фактическую базу начисления взноса переходящие выплаты (отпускные, больничные, пособие по беременности и родам) включаем в месяце, ЗА который они начислены.

Например, если работнику начислены в июле зарплата за отработанное время и отпускные за часть июля и часть августа, то в фактическую базу начисления ЕСВ июля августовские отпускные не включаем. Зато, когда будем определять фактическую базу в августе, не забываем прибавить к августовской зарплате отпускные, которые были начислены в июле за дни отпуска августа.

Обратите внимание, в этой статье мы рассматриваем правила ограничения по максимальной базе начисления ЕСВ. Законодательством также установлены требования к ее минимальному пределу. Об этом вы можете прочитать в статье «Дополнительная база начисления ЕСВ: законодательные требования» // «Оплата труда», 2023, № 14 (ср. ).

База начисления ЕСВ в Д1

В Д1 отражаем как фактическую базу начисления ЕСВ, так и ограниченную максимальной величиной сумму. Также информация о размере базы начисления ЕСВ (как фактическая, так и ограниченная максимумом) подтягивается в табличную часть Налогового расчета.

Фактическую базу начисления взноса в Д1 фиксируем в графе 16 «Загальна сума нарахованої заробітної плати / доходу, грошового забезпечення (усього з початку звітного місяця)».

А вот в графе 17 Д1 «Загальна сума нарахованої заробітної плати / доходу, грошового забезпечення (усього з початку звітного місяця)» показываем базу, на которую начисляем ЕСВ с применением ограничивающего требования. То есть в случае если:

— фактическая база начисления взноса меньше максимальной базы, то графы 16 и 17 Д1 будут равными;

— фактическая база будет больше максимальной, тогда в графе 16 покажем фактическую базу, а в графе 17 — максимальную базу начисления ЕСВ.

Сумму ЕСВ, рассчитанную умножением данных графы 17 на ставку ЕСВ, отражаем в графе 20.

Больничные в Д1

Больничные в Д1 обычный работодатель отражает:

— в том месяце отчетного квартала, в котором они были фактически начислены в бухучете;

— отдельно от других выплат, начисленных застрахованному лицу в отчетном месяце;

— с разбивкой по месяцам, за дни болезни которых они начислены. При этом в графе 10 указываем месяц и год, за которые начислена нетрудоспособная выплата, а в графе 12 — количество календарных дней временной нетрудоспособности, пришедшихся на соответствующий месяц;

— с кодом категории застрахованного лица «29» — если нетрудоспособным был работник, к базе начисления которого применяли ставку ЕСВ 22 %, или «36» — если больничные начислены работнику с инвалидностью и по ставке ЕСВ — 8,41 %.

Фактически начисленную сумму больничных соответствующего месяца указываем в графе 16. А вот сумму больничных, которая входит в базу начисления ЕСВ с учетом максимального ограничения — в графе 17.

А как отражать базу начисления взноса, если сумма зарплаты и больничных превышает максимальную базу начисления ЕСВ? Этот вопрос рассмотрим на примере.

Пример. Работнику Коржу И. А. (основной, без инвалидности, полное рабочее время) за 18 отработанных рабочих дней в мае 2024 года начислена зарплата в сумме 109800 грн (ЕСВ — 24156 грн). С 27 мая по 5 июня 2024 года он болел. За 17 отработанных дней в июне 2024 года ему начислена зарплата в сумме 119255 грн. Также в июне работнику начислены больничные в сумме 45200 грн ( в том числе за 5 дней болезни мая — 22600 грн и такая же сумма за 5 дней болезни июня).

Май. В мае больничные еще не были начислены. В фактическую базу начисления ЕСВ на тот момент вошла вся сумма зарплаты. Ее размер был ниже максимального предела и ЕСВ был уплачен с фактической базы начисления взноса, то есть с суммы 109800 грн.

Июнь. После начисления больничных за дни болезни мая в июне фактическая база начисления взноса за май увеличилась. Ее размер 132400,00 грн (109800,00 + 22600,00) превысил допустимый максимальный предел 120000 грн. Поэтому ЕСВ начисляем на сумму больничных, которая войдет в базу начисления взноса не в фактическом размере, а в обрезанном в пределах максимальной величины базы начисления ЕСВ мая.

Исчислим ее:

120000,00 - 109800,00 = 10200,00 (грн).

Начислим ЕСВ на эту разницу:

10200,00 х 22 % = 2244,00 (грн).

В результате база начисления ЕСВ за май будет уменьшена по больничным.

Определим июньскую базу начисления ЕСВ. Сначала определяем ее фактическую величину (к зарплате июня прибавляем сумму больничных за дни болезни июня):

119255,00 + 22600,00 = 141855,00 (грн).

Фактическая база является больше при сравнении ее с июньской максимальной базой начисления взноса (120000 грн). Тогда базу начисления ЕСВ за июнь также ограничиваем максимальной суммой в 120000 грн. На нее и начисляем взнос.

Но в бухучете должны отдельно начислить ЕСВ на сумму зарплаты и на сумму больничных. А также отдельно показать в Д1 (о нем далее). Есть ли разница, как начислять: обрезать сумму зарплаты или больничных июня (ведь они начислены первые)?

В приведенном случае начисляем ЕСВ с учетом следующей очередности этому работнику за июнь:

— в первую очередь зарплата (фонд оплаты труда);

— затем сумма пособия по временной нетрудоспособности.

Почему так? Вот смотрите, допустим, что работник в рассматриваемой нами ситуации, например, через полгода снова заболеет. Расчетным периодом для исчисления больничных являются 12 месяцев, предшествующих месяцу начала болезни. Это означает, что май и июнь 2024 года войдут в расчет больничных. Но мы должны исключить из расчета дни временной нетрудоспособности, пришедшиеся на расчетный период, вместе с суммой больничных. То есть в расчете останется зарплата, на которую начислен ЕСВ. И если при применении ограничения максимальной базы начисления ЕСВ была срезана база начисления с зарплаты, то должны включить в расчет больничных обрезанную ее сумму, а не фактическую. Ведь в расчете участвует только та сумма выплат, на которую начислен ЕСВ.

На такую очередность начисления ЕСВ указали специалисты ПФУ в письме от 02.05.2024 № 2800-050202-8/27016.

Таким образом, в базу начисления ЕСВ за июнь включим всю сумму зарплаты, которая меньше максимального порога:

119255,00 х 22 % = 26236,10 (грн).

Базу начисления ЕСВ с учетом максимального размера за июнь уменьшаем по больничным:

120000,00 - 119255,00 = 745,00 (грн).

Начисляем на нее ЕСВ:

745,00 х 22 % = 163,90 (грн).

Теперь рассмотрим, как это отразить в Д1 Налогового расчета.

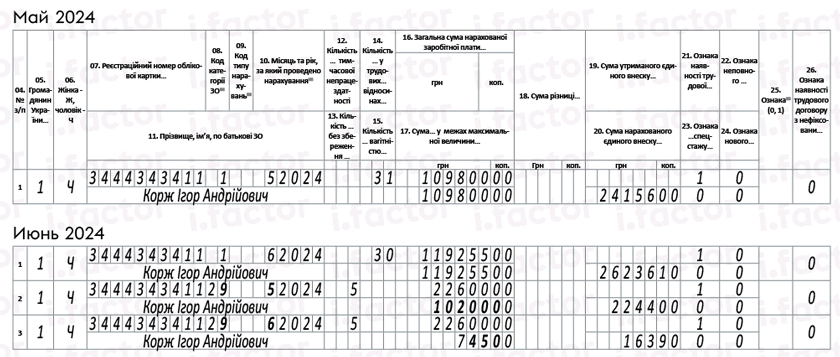

Д1 за май. В Д1 все выплаты отражаем в соответствии с начислением в бухучете. В мае работнику была начислена только зарплата. Вся ее сумма вошла в фактическую базу начисления ЕСВ и не превысила максимальный порог. Как ее отразить в Д1, изображено на рис. 2 (май 2024).

Д1 за июнь. В июне работнику начислены зарплата за июнь и больничные за дни болезни мая и июня. В Д1 больничные мы покажем отдельно от зарплаты. Для них заведем две строки: для больничных мая и июня соответственно.

Как мы выяснили выше, фактическая база начисления взноса за май и июнь превысила максимальный порог и ЕСВ в этих месяцах начислен с максимальной базы. Как это показать в Д1, см. на рис. 2 (июнь 2024).

Рис. 2. Максимальная база начисления ЕСВ в Д1 за май и июнь

Выводы

- Начисление единого взноса осуществляется в пределах максимальной величины базы начисления единого взноса.

- Если работнику начислены, кроме зарплаты, больничные и фактическая база начисления ЕСВ превышает максимальный порог, то приоритетной при начислении ЕСВ является зарплата, а затем больничные.

- В Д1 фактическую базу ЕСВ отражаем в графе 16, а ограниченную с учетом максимального размера — в графе 17.