Оплата труда

Оплата совместительства и совмещения тоже кардинально отличается. Поэтому в табл. 1 мы привели правила начисления основной зарплаты, доплаты до минзарплаты и индексации.

Таблица 1. Оплата совместительства и совмещения

| Совместительство | Совмещение |

| Зарплата | |

| Совместитель может работать по системе сдельной или повременной (например, почасовой) оплаты труда. Или же ему может быть установлен оклад (ставка). Если при втором варианте совместитель работает на условиях неполного рабочего времени, то получает оплату пропорционально отработанному времени | За совмещение профессий/должностей должна осуществляться доплата. Для небюджетных работодателей ограничений в размере нет. Ее размер устанавливают в коллективном договоре. Если колдоговора на предприятии нет, прописать этот нюанс следует в другом локальном акте работодателя по вопросам оплаты труда (например, в Положении об оплате труда). Для бюджетных работодателей доплата за совмещение ограничена 50 % должностного оклада* |

| Доплата до МЗП | |

| Размер зарплаты работника за полностью выполненную месячную (часовую) норму труда не может быть ниже размера минимальной заработной платы (МЗП, ч. 1 ст. 31 Закона об оплате труда**) | |

| 1. Сравнительные расчеты с минзарплатой проводят отдельно по каждому трудовому договору. Уровень зарплаты по основному месту работы никак не влияет на обязанность платить зарплату не меньше минимальной по совместительству. 2. Если совместитель принят на условиях неполного рабочего времени или он не выполнил месячную (часовую) норму труда, то минзарплату для определения необходимости проведения доплаты определяют пропорционально выполненной норме труда | Для определения доплаты до минзарплаты сравнивают заработок работника по основной должности с учетом доплаты за совмещение профессий/должностей |

| Индексация | |

| Зарплату индексируют как по основному месту работы, так и по совместительству. При этом сначала — по основному месту работы, потом — по совместительству (в пределах суммы, не превышающей прожиточный минимум для трудоспособных лиц с учетом проиндексированной зарплаты по основному месту работы). Базовый месяц определяют по каждой должности (и по каждому месту работы) отдельно. Отдельно определяют и сумму индексации по каждой должности (по каждому месту работы) исходя из прожитминимума, но выплачивают пропорционально занятости работника | Зарплату работника с учетом доплаты за совмещение должностей (профессий) индексируют по общим правилам. На установление базового месяца такая доплата не влияет |

* Подробнее читайте в статье «Доплата за совмещение должностей: учитываем бюджетные тонкости» // «Оплата труда», 2024, № 7.

** Закон Украины «Об оплате труда» от 24.03.95 № 108/95-ВР.

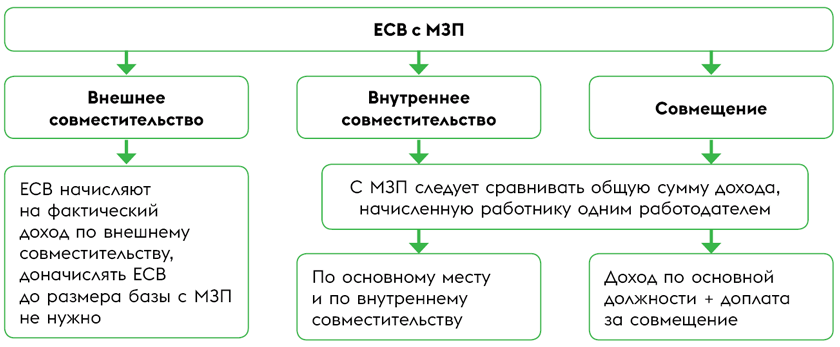

ЕСВ с МЗП

Требование об уплате ЕСВ с МЗП установлено для работодателя, который начисляет физлицам доходы из источников по основному месту работы, на которые начисляется ЕСВ по ставке 22 % (абз. 1, 2 ч. 5 ст. 8 Закона о ЕСВ*).

А при начислении зарплаты (доходов) физлицам из источников не по основному месту работы ставку ЕСВ применяют к определенной базе начисления независимо от ее размера (абз. 3 ч. 5 ст. 8 Закона о ЕСВ).

Исходя из этих законодательных норм есть разница в выполнении требования об уплате ЕСВ с МЗП для внутренних и внешних совместителей. А при сравнении базы начисления ЕСВ с минзарплатой действует одинаковый подход для внутреннего совместительства и совмещения. Внимание на рис. 1.

Рис. 1. Правила начисления ЕСВ

Зарплатная отчетность

В приложениях к Объединенному отчету совместители и работники, которые выполняют работу по совмещению, также отражаются по-разному. Подробно это описано в табл. 2.

Таблица 2. Совместительство и совмещение в приложениях к Объединенному отчету

| Приложения к Объединенному отчету | Совместительство | Совмещение |

| Приложение Д1 | Доходы, начисленные работнику по совместительству, отражают отдельно от других доходов. Даже внутреннему совместителю. В графе 21 по доходам совместителя проставляют признак «0 — ні» (без ТК), даже если это внутренний совместитель. Если совместитель работает на условиях неполного рабочего времени, в графе 22 проставляют «1» (см. рис. 2 ниже) | Доплату за совмещение отражают в составе зарплаты по общим правилам |

| Приложение Д5 | Информацию о приеме, переводе, перемещении, увольнении совместителя, а также предоставлении отпусков в связи с беременностью и родами и для ухода за ребенком отражаем по общим правилам. При этом в графе 07 указываем категорию лица 2 — наемные работники (без ТК). В графе 11 на внутреннего совместителя ставят «1», на внешнего — «0» | Начало и конец выполнения работы по совмещению не отражают |

| Приложение 4ДФ | Даже если работник получает зарплату по двум трудовым договорам (является внутренним совместителем), то в 4ДФ отражаем такую зарплату общей суммой с признаком «101» | Доплату за совмещение отражают в составе зарплаты с признаком «101» |

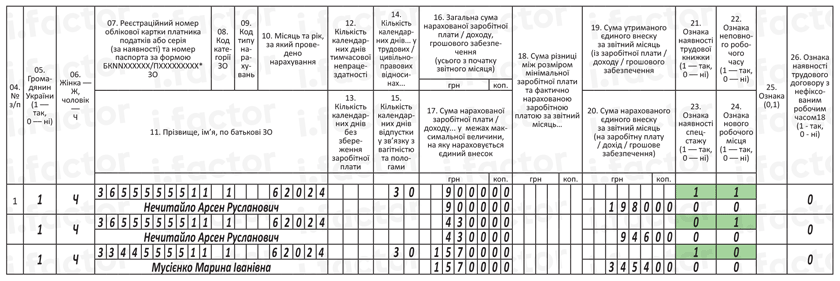

Пример. На предприятии работают два лица. Господин Нечитайло является внутренним совместителем. Он получает зарплату по основному месту работы и по совместительству. При этом по обоим местам работы трудится на условиях неполного рабочего времени. А госпожа Мусиенко выполняет работу по совмещению должностей. Получает зарплату по основной должности и доплату за совмещение. Как правильно заполнить приложение Д1, изображено на рис. 2.

Рис. 2. Пример заполнения приложения Д1 для внутреннего совместителя и совмещения

Господин Нечитайло является внутренним совместителем. И на него заведены 2 строки: одна с основной зарплатой, вторая — по совместительству. По обоим местам он работает неполное рабочее время, поэтому ставим «1» в графе 22. При этом по основному месту есть трудовая книжка (цифра «1» в графе 21), а по совместительству — нет (там цифра «0»). По совместительству доплаты до ЕСВ к минбазе нет, потому что считаем от общего дохода вместе с основным местом работы.

А вот госпожа Мусиенко выполняет работу по совмещению. И получает за это доплату. Но в Д1 это никак не выделяем: все показываем одной суммой и одной строкой.

Выводы

- За совместительство выплачивают заработную плату, а за совмещение — доплату.

- Внешнему совместителю ЕСВ начисляют на фактический доход (без соблюдения правила ЕСВ с МЗП). Для внутреннего совместителя и при совмещении должностей с МЗП сравнивают общую сумму дохода: по основной должности и внутреннему совместительству или совмещению.

- В приложении Д1 на внутреннего совместителя заводят 2 строки: отдельно доход по основному месту и отдельно — по совместительству. А доплата за совмещение учитывается в общем доходе работника и отражается одной строкой.