В предыдущей статье «Работаем над ошибками в Д1 Налогового расчета» // «Оплата труда», 2024, № 10 вы можете найти общие правила о порядке исправления ошибок в Д1. В продолжение этой темы приведем примеры исправления распространенных ошибок в Д1.

Несуммовая ошибка

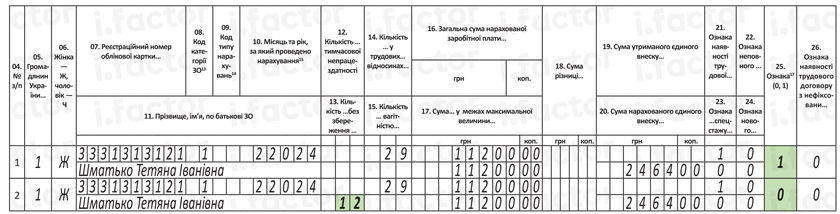

Пример 1. В Д1 за февраль по работнице Шматько Т. И. (основное место работы, полная занятость, ЕСВ 22 %) забыли указать 12 календарных дней без сохранения зарплаты. Зарплата, которая была отражена за февраль, составляла 11200 грн (ЕСВ — 2462 грн). Ошибку исправляют 14 мая 2024 года с помощью Д1 «Уточнюючий».

Предельная дата подачи Объединенного отчета за 1 квартал 2024 года — 10.05.2024. Корректировки происходят после истечения предельного срока подачи отчетности, поэтому корректирующий Налоговый расчет за 1 квартал 2024 года + Д1 за февраль 2024 года формируем с типом «Уточнюючий».

По условиям приведенной ситуации должны исправить несуммовую ошибку.

Будем исправляться путем исключения строки с ошибкой, в которой не указано количество дней отпуска без сохранения зарплаты. Для этого повторим все графы такой строки, а в графе 25 укажем — «1» (строка на исключение). Вместе с тем добавляем правильную строку, в которой в графе 13 укажем количество дней отпуска без сохранения зарплаты и в графе 25 — «0» (строка на ввод). Как это практически реализовано, см. на рис. 1.

Рис. 1. Фрагмент Д1 за февраль 2024. Несуммовая ошибка

Кстати, аналогичным является механизм исправления несуммовых ошибок в Налоговом расчете с типом «Звітний новий», если ошибки исправляются до истечения срока подачи Отчета.

Суммовая ошибка

Пример 2. В Д1 по работникам:

— Бабайко И. И. (основной, полная занятость, ЕСВ 22 %) за январь указали базу начисления ЕСВ — 19600 грн и ЕСВ — 4312 грн вместо 16900 и 3718 грн соответственно;

— Волошко К. О. (основной, полная занятость, ЕСВ 22 %) в марте не была начислена и отражена дополнительная база по ЕСВ. Это было сделано потому, что часть месяца работник болел. На конец месяца больничный еще не подлежал оплате. Сумма зарплаты (6300 грн, ЕСВ — 1386 грн) оказалась ниже минзарплаты, и бухгалтер на законных основаниях не доначислил ЕСВ до минимального страхового взноса. Соответственно и в Д1 за март отразил только фактическую базу начисления ЕСВ. Впоследствии выяснилось, что в больничном есть отметка алкогольного опьянения, и потому он не подлежит оплате. Бухгалтеру нужно рассчитать и показать в Д1 дополнительную базу 800 грн, ЕСВ с нее — 176 грн.

Ошибки исправляем:

— вариант 1 — 9 мая 2024 года с помощью Д1 «Звітний новий»;

— вариант 2 — 14 мая 2024 года с помощью Д1 «Уточнюючий».

В этом примере должны исправить суммовую ошибку. Механизм ее исправления в табличной части Д1 до истечения предельного срока отчетности и после будет разным.

Вариант 1. «Звітний новий» Налоговый расчет. По первому варианту исправляемся до истечения срока отчетности. Формируем корректирующий Налоговый расчет за 1 квартал 2024 года + Д1 за январь и Д1 за март этого квартала с типом «Звітний новий».

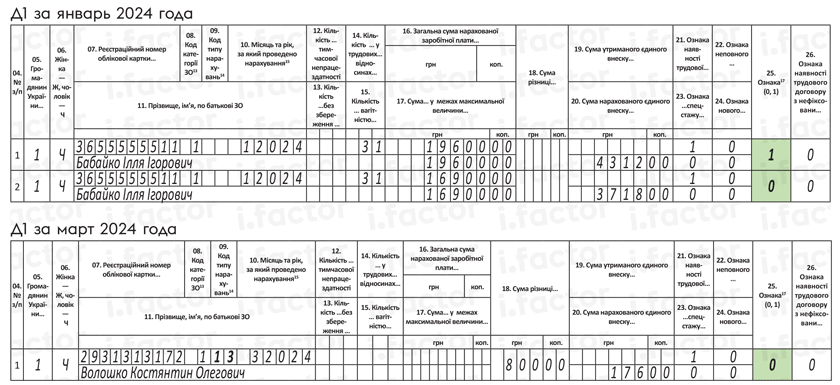

Исправляем ошибку по работнику Бабайко И. И. Корректировки проводим с помощью графы 25 «Ознака (0, 1)» Д1 за январь. Удаляем строку с ошибкой (полностью повторяем ее, а в графе 25 проставляем «1») и добавляем строку с правильными сведениями (в графе 25 указываем «0»).

Также добавляем неопределенную дополнительную базу по работнику Волошко К. О. в Д1 за март. Формируем строку с дополнительной базой, в графе 25 которой указываем «0» (см. рис. 2).

Рис. 2. Фрагмент Д1 за январь и март 2024 с типом «Звітний новий»

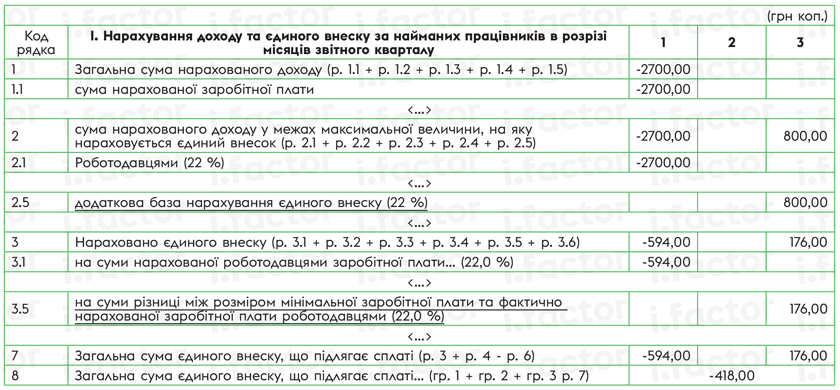

В январе фактическая база начисления взноса уменьшена на 2700 грн (19600 - 16900), и ЕСВ на 594 грн (4312 - 3718) соответственно. Обратите внимание: если база начисления и сумма ЕСВ уменьшаются, то в разд. І Налогового расчета в соответствующих строках будут показатели со знаком «минус» (см. рис. 3).

Рис. 3. Фрагмент Налогового расчета за 1 квартал 2024 с типом «Звітний новий»

Теперь рассмотрим, как суммовая ошибка будет исправлена в уточняющем Налоговом расчете.

Вариант 2. «Уточнюючий» Налоговый расчет. По второму варианту исправляемся путем подачи Налогового расчета за 1 квартал 2024 года + Д1 за январь и Д1 за март этого квартала с типом «Уточнюючий».

Ошибку бухгалтер обнаружил и исправляет самостоятельно. В этой ситуации уменьшаем сумму ЕСВ, начисленного на сумму дохода в предыдущих отчетных периодах. Для такой корректировки применяем КТН «3» в графе 09 Д1.

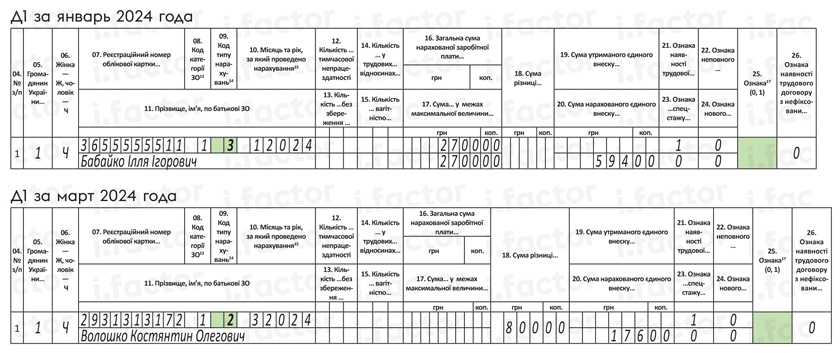

По работнику Бабайко И. И. с этим кодом за январь следует отразить разницу между суммами, которые были указаны в поданном Д1, и теми, которые должны были быть указаны. То есть должны отразить сумму 2700 грн (19600 - 16900) и ЕСВ на 594 грн (4312 - 3718) соответственно. Указанные суммы показываем без знака минус, ведь эту функцию выполняет КТН «3».

По работнику Волошко К. О. добавляем доначисленный ЕСВ за март с помощью КТН «2» в графе 09 Д1. Обратите внимание: не КТН «13», с которым обычно отражаем допбазу, а именно КТН «2» — увеличение обязательств за пределами отчетного периода.

Графа 25 при такой корректировке должна быть пустой (см. рис 4).

Рис. 4. Фрагмент Д1 за январь и март 2024 с типом «Уточнюючий»

Обратите внимание, если исправлять приведенные в этой ситуации суммовые ошибки в отчетном Д1 за следующие периоды, то механизм корректировки будет аналогичен.

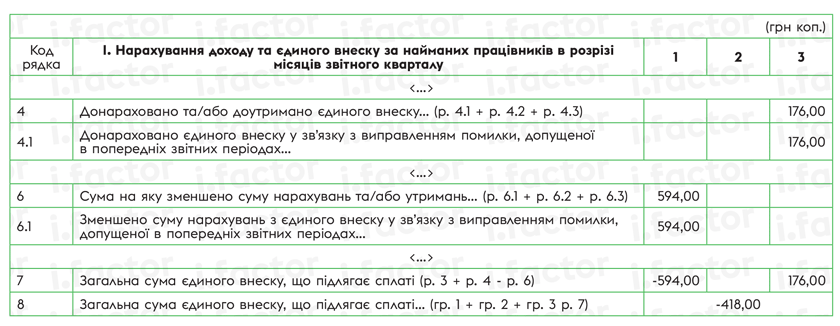

В табличной части Налогового расчета уменьшение и увеличение обязательств в Д1 (с КТН «3» и «2») попадают соответственно в строки 4 и 6 разд. І Налогового расчета (см. рис. 5).

Рис. 5. Фрагмент Налогового расчета за 1 квартал 2024 с типом «Уточнюючий»

Выводы

- В графе 25 Д1 Налогового расчета признак «0» и/или «1» применяется в корректирующем Д1 для исправления несуммовой ошибки в Налоговом расчете с типом «Звітний новий» и «Уточнюючий». Для суммовой ошибки — только в Налоговом расчете с типом «Звітний новий».

- В графе 09 Д1 Налогового расчета КТН «2» или «3» применяется для исправления суммовой ошибки в корректирующем Д1 Налогового расчета с типом «Уточнюючий» и Д1 Налогового расчета в следующих периодах с типом «Звітний».