У попередній статті «Працюємо над помилками в Д1 Податкового розрахунку» // «Оплата праці», 2024, № 10 ви можете знайти загальні правила щодо порядку виправлення помилок в Д1. У продовження цієї теми наведемо приклади виправлення поширених помилок у Д1.

Несумова помилка

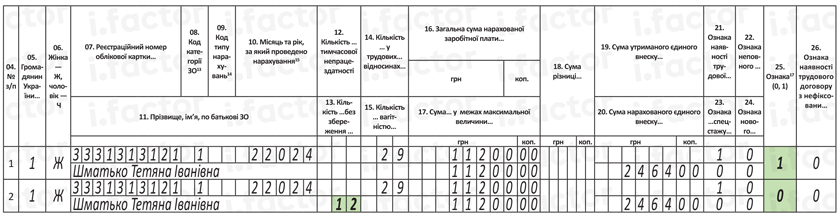

Приклад 1. У Д1 за лютий за працівницею Шматько Т. І. (основне місце роботи, повна зайнятість, ЄСВ 22 %) забули вказати 12 календарних днів без збереження зарплати. Зарплата, яка була відображена за лютий, становила 11200 грн (ЄСВ — 2462 грн). Помилку виправляють 14 травня 2024 року за допомогою Д1 «Уточнюючий».

Гранична дата подання Об’єднаного звіту за 1 квартал 2024 року — 10.05.2024. Коригування відбуваються після спливу граничного строку подання звітності, тому коригуючий Податковий розрахунок за 1 квартал 2024 року + Д1 за лютий 2024 року формуємо з типом «Уточнюючий».

За умовами наведеної ситуації маємо виправити несумову помилку.

Виправлятимемося шляхом вилучення рядка із помилкою, в якому не вказано кількість днів відпустки без збереження зарплати. Для цього повторимо всі графи такого рядка, а в графі 25 зазначимо — «1» (рядок на вилучення). Разом з тим додаємо правильний рядок, в якому у графі 13 зазначимо кількість днів відпустки без збереження зарплати та в графі 25 — «0» (рядок на введення). Як це практично реалізовано, див. на рис. 1.

Рис. 1. Фрагмент Д1 за лютий 2024. Несумова помилка

До речі, аналогічним є механізм виправлення несумових помилок у Податковому розрахунку з типом «Звітний новий», якщо помилки виправляються до спливу строку подання Звіту.

Сумова помилка

Приклад 2. У Д1 за працівниками:

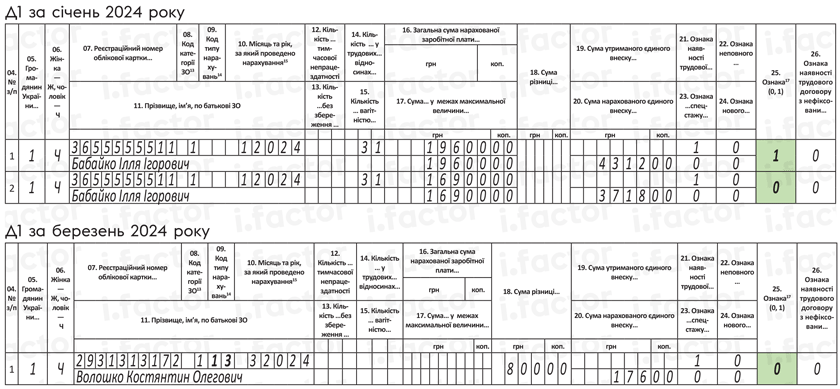

— Бабайко І. І. (основний, повна зайнятість, ЄСВ 22 %) за січень вказали базу нарахування ЄСВ — 19600 грн та ЄСВ — 4312 грн замість 16900 та 3718 грн відповідно;

— Волошко К. О. (основний, повна зайнятість, ЄСВ 22 %) у березні не було нараховано та відображено додаткову базу з ЄСВ. Це було зроблено тому, що частину місяця працівник хворів. На кінець місяця лікарняний ще не підлягав оплаті. Сума зарплати (6300 грн, ЄСВ — 1386 грн) виявилася нижчою за мінзарплату, і бухгалтер на законних підставах не донарахував ЄСВ до мінімального страхового внеску. Відповідно і в Д1 за березень відобразив тільки фактичну базу нарахування ЄСВ. Згодом з’ясувалось, що в лікарняному є позначка алкогольного сп’яніння, і тому він не підлягає оплаті. Бухгалтеру треба розрахувати і показати в Д1 додаткову базу 800 грн, ЄСВ з неї — 176 грн.

Помилки виправляємо:

— варіант 1 — 9 травня 2024 року за допомогою Д1 «Звітний новий»;

— варіант 2 — 14 травня 2024 року за допомогою Д1 «Уточнюючий».

У цьому прикладі маємо виправити сумові помилки. Механізм їх виправлення в табличній частині Д1 до спливу граничного строку звітування і після буде різним.

Варіант 1. «Звітний новий» Податковий розрахунок. За першим варіантом виправляємося до спливу строку звітування. Формуємо коригуючий Податковий розрахунок за 1 квартал 2024 року + Д1 за січень та Д1 за березень цього кварталу з типом «Звітний новий».

Виправляємо помилку за працівником Бабайком І. І. Коригування проводимо за допомогою графи 25 «Ознака (0, 1)» Д1 за січень. Видаляємо рядок з помилкою (повністю повторюємо його, а в графі 25 проставляємо «1») та додаємо рядок із правильними відомостями (у графі 25 вказуємо «0»).

Також додаємо невизначену додаткову базу за працівником Волошком К. О. в Д1 за березень. Формуємо рядок із додатковою базою, в графі 25 якого зазначаємо «0» (див. рис. 2).

Рис. 2. Фрагмент Д1 за січень і березень 2024 з типом «Звітний новий»

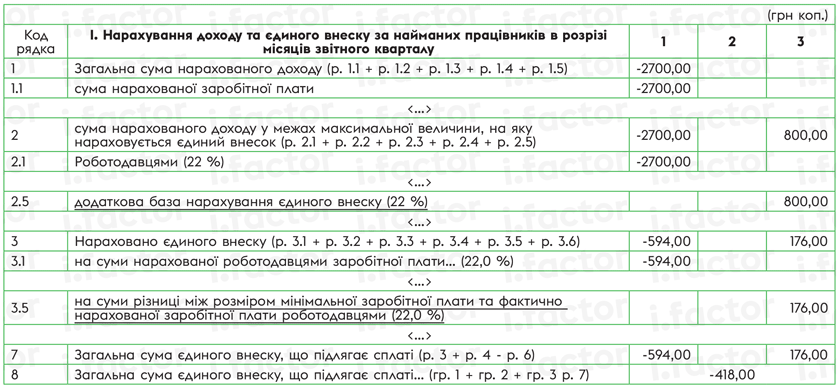

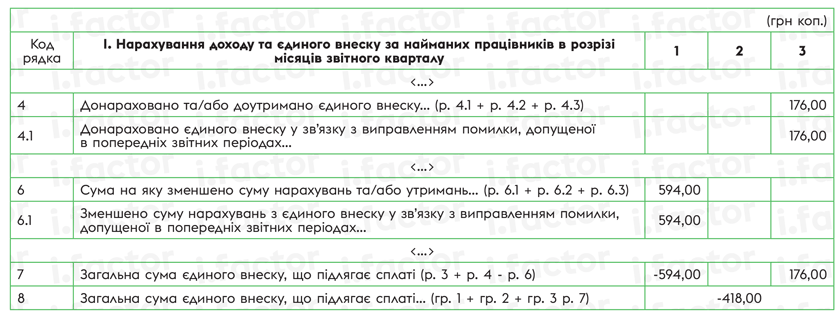

У січні фактична база нарахування внеску зменшена на 2700 грн (19600 - 16900), та ЄСВ на 594 грн (4312 - 3718) відповідно. Зверніть увагу: якщо база нарахування та сума ЄСВ зменшуються, то в розд. І Податкового розрахунку у відповідних рядках будуть показники зі знаком «мінус» (див. рис. 3).

Рис. 3. Фрагмент Податкового розрахунку за 1 квартал 2024 з типом «Звітний новий»

Тепер розглянемо, як сумова помилка буде виправлена в уточнюючому Податковому розрахунку.

Варіант 2. «Уточнюючий» Податковий розрахунок. За другим варіантом виправляємося шляхом подання Податкового розрахунку за 1 квартал 2024 року + Д1 за січень та Д1 за березень цього кварталу з типом «Уточнюючий».

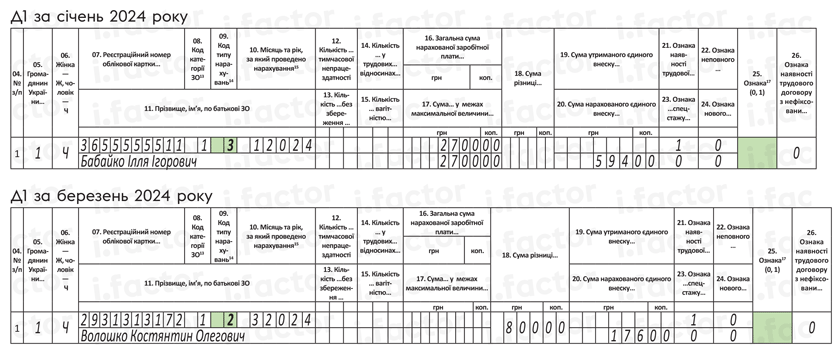

Помилку бухгалтер виявив та виправляє самостійно. У цій ситуації зменшуємо суму ЄСВ, нарахованого на суму доходу в попередніх звітних періодах. Для такого коригування застосовуємо КТН «3» у графі 09 Д1.

За працівником Бабайком І. І. із цим кодом за січень слід відобразити різницю між сумами, що були зазначені в поданому Д1, та тими, які мали бути зазначені. Тобто маємо відобразити суму 2700 грн (19600 - 16900) та ЄСВ на 594 грн (4312 - 3718) відповідно. Зазначені суми показуємо без знака мінус, адже цю функцію виконує КТН «3».

За працівником Волошком К. О. додаємо донарахований ЄСВ за березень за допомогою КТН «2» у графі 09 Д1. Зверніть увагу: не КТН «13», з яким зазвичай відображаємо додаткову базу, а саме КТН «2» — збільшення зобов’язань за межами звітного періоду.

Графа 25 при такому коригуванні має бути порожньою (див. рис. 4).

Рис. 4. Фрагмент Д1 за січень і березень 2024 з типом «Уточнюючий»

Зверніть увагу, якщо виправляти наведені у цій ситуації сумові помилки у звітному Д1 за наступні періоди, то механізм коригування буде аналогічний.

У табличній частині Податкового розрахунку зменшення та збільшення зобов’язань в Д1 (з КТН «3» та «2») потрапляють відповідно у рядки 4 та 6 розд. І Податкового розрахунку (див. рис. 5). При цьому в рядки 1, 2, 3, як у першому варіанті, коригування не потрапляє.

Рис. 5. Фрагмент Податкового розрахунку за 1 квартал 2024 з типом «Уточнюючий»

Висновки

- У графі 25 Д1 Податкового розрахунку ознака «0» та/або «1» застосовується в коригуючому Д1 для виправлення несумової помилки в Податковому розрахунку з типом «Звітний новий» та «Уточнюючий». Для сумової помилки — тільки в Податковому розрахунку з типом «Звітний новий».

- У графі 09 Д1 Податкового розрахунку КТН «2» або «3» застосовується для виправлення сумової помилки в коригуючому Д1 Податкового розрахунку з типом «Уточнюючий» та Д1 Податкового розрахунку в наступних періодах з типом «Звітний».