Стаж госслужбы

Размер надбавки за выслугу лет и продолжительность дополнительного отпуска государственных служащих напрямую зависят от имеющегося стажа госслужбы. Периоды, которые засчитывают в такой стаж, перечислены в ч. 2 ст. 46 Закона о госслужбе* и в п. 4 Порядка № 229**. Этими нормами определено, что в стаж госслужбы засчитывают время, когда госслужащий не работал по уважительным причинам, но оставался в трудовых отношениях с государственным органом.

* Закон Украины «О государственной службе» от 10.12.2015 № 889.

** Порядок исчисления стажа государственной службы, утвержденный постановлением КМУ от 25.03.2016 № 229.

В соответствии с ч. 3 ст. 119 КЗоТ работодатель обязан сохранять за работником, призванным на военную службу, место работы и должность. То есть в это время действие трудовых отношений продолжается, работника не увольняют. Поэтому получается, что период военной службы по призыву во время мобилизации засчитывается госслужащему в его стаж госслужбы.

Подтверждают указанный факт и специалисты НАГС в разъяснении от 23.07.2020 № 105 р/з. Подчеркнем, что именно НАГС является ответственным за предоставление разъяснений по вопросам применения нормативно-правовых актов в сфере госслужбы (п. 3 ч. 3 ст. 13 Закона о госслужбе).

Отражение в отчетности

Приложение Д6. Приложение Д6 к Налоговому расчету подают только те работодатели, у которых есть рабочие места, работа на которых засчитывается в специальный стаж.

Спецстаж — это период работы в определенных условиях труда или на должностях, с которыми законодатель связывает льготное (или по особым правилам) пенсионное обеспечение (см. постановление ВСУ от 14.03.2017 по делу № 21-1753а16). Одним из оснований для заполнения Д6 является наличие спецстажа на должностях, пенсия по которым устанавливается по Закону о госслужбе.

Как мы уже выяснили, период военной службы по призыву во время мобилизации засчитывается в стаж госслужбы. Соответственно специалист госоргана (госслужащий), который проходит военную службу, должен быть отражен в Д6 Налогового расчета.

Что касается заполнения граф Д6, то здесь нет никаких особенностей.

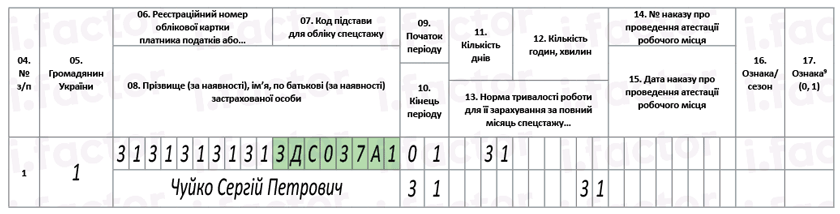

В графе 07 («Код підстави для обліку спецстажу») проставляйте восьмиразрядный код в соответствии со Справочником кодов, приведенным в приложении 3 к Порядку № 4*. Для госслужащих в этой графе указывайте код ЗДС037А1. То есть в течение всего периода военной службы в Д6 указывайте тот код спецстажа, который указывали по госслужащему до момента его мобилизации.

Другие графы Д6 также заполняются в общем порядке.

Далее на рис. 1 покажем пример заполнения Д6 на мобилизованного госслужащего.

Рис. 1. Фрагмент Д6 за март 2025 года

Приложение Д1. На сегодняшний день работодатель не обязан сохранять средний заработок за работником, проходящим военную службу. И если коммерческие предприятия могут выплачивать мобилизованным работникам по собственной инициативе добровольные выплаты (средний заработок, материальную помощь и т. п.), то бюджетные учреждения не имеют права так делать. Поэтому никаких начислений за время военной службы госслужащий от госоргана не получает.

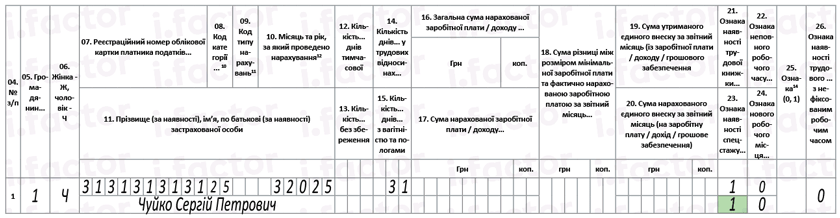

Отдельной отметки или показателя для фиксации призыва работника на военную службу в приложении Д1 к Налоговому расчету не предусмотрено. Если период военной службы длился целый месяц, то на работника нужно заполнить строку без суммовых показателей. В ней указывает количество дней пребывания в трудовых отношениях в графе 14.

Если в месяце мобилизации работнику начислялся доход, который входит в базу начисления ЕСВ, то выполняем требование об уплате ЕСВ с МЗП. Подробнее о выполнении этого требования читайте в статье «Требование об уплате ЕСВ с МЗП: когда и как выполнять» // «Оплата труда», 2023, № 21.

В графе 23 («Ознака наявності спецстажу») для госслужащих указывайте признак «1 — так». Не забывайте об этом. Ведь между Д6 и Д1 Налогового расчета есть контроль.

Далее на рис. 2 покажем пример заполнения Д1 на мобилизованного госслужащего.

Рис. 2. Фрагмент Д1 за март 2025 года

Д5 и 4ДФ. В Д5 начало/окончание военной службы не отражаем. Ведь трудовые отношения не прерываются.

В 4ДФ строки без сумм на работников, которые проходят военную службу, не формируем.

Выводы

- Период военной службы засчитывается в стаж госслужбы для установления надбавки за выслугу лет и предоставления дополнительного отпуска.

- Во время военной службы на государственного служащего нужно продолжать заполнять Д1 и Д6 Налогового расчета.