Рокировка в бухучете

Объединенный отчет мы формируем на основании данных бухучета и кадровых данных. Поэтому начнем именно с исправлений (замена зарплаты на больничные), которые работодатель должен сделать в кадровом и бухгалтерском учете.

После того, как больничный, подтверждающий временную нетрудоспособность, поступит к работодателю (е-больничный на 8-й день после его закрытия, а бумажный — в день непосредственного предоставления) и работодатель возьмет его в работу — алгоритм исправления будет следующим.

В месяце, когда выявлено, что работник болел, кадровик сформирует корректирующий табель учета использования рабочего времени.

После назначения уполномоченными лицами страховых выплат бухгалтер действует так:

— сторнирует ошибочно начисленную зарплату за дни болезни;

— начисляет больничные за соответствующие дни;

— начисляет НДФЛ, ВС. Может сразу проверить (а может при годовом перерасчете) правильность удержания НДФЛ с учетом начисленных больничных. В частности, применение НСЛ (при наличии);

— начисляет ЕСВ. Обязательно проверяет правильность начисления ЕСВ с учетом минимального взноса в соответствующих месяцах после проведенной в них рокировки (замены зарплаты больничными);

— отражает все изменения в Налоговом расчете и его приложениях.

Предположим, что кадровые и бухгалтерские данные исправлены и вот мы подошли к отчетности.

Корректировать отчетность прошлого периода не нужно — все изменения проводятся в том месяце, когда происходит замена. Рассмотрим пример для лучшего понимания.

Пример. Скачко Сергею Натановичу (налоговый номер — 3654321975, основное место работы, полная занятость, ЕСВ — 22 %, НСЛ не пользуется) в марте 2025 года была начислена и выплачена зарплата за полностью отработанный месяц в сумме 8200 грн. Однако в апреле оказалось, что он с 31 марта по 4 апреля 2025 года находился на больничном. В результате в апреле работнику была:

— начислена зарплата за апрель — 6845,45 грн;

— отсторнирована зарплата за 1 рабочий день марта, на который пришлась болезнь, в сумме 380,95 грн, а также начислены больничные за 1 день марта — 132,40 грн и за 4 дня апреля — 529,60 грн.

Сторнированную зарплату и начисленные вместо нее больничные отражаем в приложениях Д1, 4ДФ и табличной части Налогового расчета. Начнем с Д1.

Приложение Д1

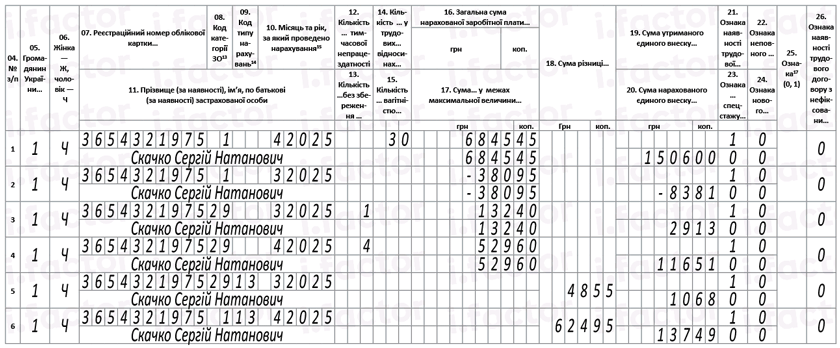

Предположим, что в Налоговом расчете в марте 2025 года в приложении Д1 была показана зарплата 8200 грн. ЕСВ был начислен на фактическую базу начисления взноса (поскольку она была больше МЗП) и составлял 1804 грн.

Что покажем в Д1 в апреле? Для наглядности в таблице приведены начисленные выплаты в марте и апреле 2025 года, а также ЕСВ.

ЕСВ до и после замены зарплаты на больничные

| Выплаты, которые входят в базу начисления ЕСВ | В марте | В апреле | ||||

| За март | ЕСВ за март | За март | ЕСВ за март (перерасчет) | За апрель | ЕСВ за апрель | |

| Зарплата | 8200,00 | 1804,00 | -380,95 | -83,81 | 6845,45 | 1506,00 |

| Больничные | 132,40 | 29,13 | 529,60 | 116,51 | ||

| Фактическая база начисления взноса | 8200,00 | 1804,00 | -248,55 | -54,68 | 7375,05 | 1622,51 |

| Дополнительная база | - | 48,55 8000,00 - (8200,00 - 248,55) | 624,95 (8000,00 - 7375,05) | |||

| ЕСВ с дополнительной базы | - | 10,68 (48,55 х 22 %) | 137,49 (624,95 х 22 %) | |||

Показываем зарплату за текущий месяц. В апреле 2025 года в приложении Д1 необходимо показать начисленную работнику зарплату за этот месяц. Для этого формируется одна строка, в которой, среди прочего, указывается количество календарных дней пребывания работника в трудовых отношениях в апреле.

Корректируем зарплату за март в связи с заменой на больничные. Как правило, доначисленные или сторнированные суммы заработной платы за прошлые месяцы включаются в отчетность того месяца, в котором такая корректировка была фактически осуществлена. То есть в Д1 они отражаются в составе текущего месяца, без исправления отчетности предыдущих периодов.

Исключение из правила — замена зарплаты на больничные или отпускные.

В случае, если происходит сторнирование зарплаты с одновременным начислением больничных или отпускных, отсторнированную сумму зарплаты в Д1 следует указывать:

— со знаком «минус»;

— в привязке к месяцу, за который она была ошибочно начислена.

Показываем больничные. Суммы больничных, начисленных за дни временной нетрудоспособности, показываем в отдельных строках. При этом распределяем их по месяцам, за которые они начислены. В этих строках в графе 8 указываем «нетрудоспособный код». В приведенном случае используем код категории застрахованного лица «29» (временная нетрудоспособность работника без инвалидности у обычного работодателя).

Контролируем требование об уплате ЕСВ с МЗП. Дополнительную базу начисления ЕСВ в Д1 показываем отдельной строчкой из КТН «13» в графе 09.

При замене зарплаты на больничные нужно внимательно проверить базу для начисления ЕСВ в месяце, за который такая рокировка проведена.

В этом случае: к месяцу, за который было проведено начисление, относим:

— сторнированную в связи с заменой на больничные зарплату;

— начисленные за этот месяц больничные.

Если после проведенных контролей фактическая база начисления взноса окажется меньше МЗП, определяем дополнительную базу начисления взноса и ЕСВ на нее. Если же она будет больше МЗП — взнос уплачиваем с фактической базы.

Дополнительную базу за прошлый месяц показываем с нетрудоспособным кодом в графе 08 (в данном случае это код «29»). Ведь отражаем дополнительную базу за прошлый период, связанную с больничными, начисленными в текущем месяце за прошлый месяц.

Контролируем также дополнительную базу текущего месяца. Поскольку в нем есть и зарплата и больничные, то дополнительную базу показываем с обычным зарплатным кодом в графе 08 (в данном случае это «1»).

Как эти действия реализованы в приведенном примере, покажем на рис. 1.

Рис. 1. Фрагмент Д1 за апрель 2025

Приложение 4ДФ

В 4ДФ за апрель 2025 года зарплату за апрель, отсторнированную зарплату за март и больничные за март и апрель указываем одной суммой с признаком дохода «101». Определим эту сумму:

6845,45 - 380,95 + 132,40 + 529,60 = 7126,50 (грн).

Сумма удержанного НДФЛ в апреле составит 1282,77 грн (7126,50 х 18 %), сумма ВС — 356,33 грн (7126,50 х 5 %).

Как отразить в 4ДФ начисленный работнику доход в апреле 2025 года, см. на рис. 2.

Рис. 2. Фрагмент 4ДФ за апрель 2025 года

Выводы

- Отсторнированные суммы заработка предыдущих месяцев в связи с болезнью работника отражают в Д1, сформированном за месяц, в котором проведено сторнирование, со знаком «минус» и с привязкой к месяцу болезни работника.

- Для целей выполнения требования об уплате ЕСВ с МЗП суммы сторнированной зарплаты и начисленных больничных относим к тем месяцам, за которые они начислены.

- В 4ДФ сумма дохода включает как текущую зарплату, так и сторнированную зарплату и начисленные больничные. Вся эта сумма указывается с признаком дохода «101».