Рокіровка в бухобліку

Об’єднаний звіт ми формуємо на підставі даних бухобліку та кадрових даних. Тому почнемо саме з виправлень (заміна зарплати на лікарняні), які роботодавець має зробити в кадровому та бухгалтерському обліку.

Після того, як лікарняний, який підтверджує тимчасову непрацездатність, надійде до роботодавця (е-лікарняний на 8-й день після його закриття, а паперовий — у день безпосереднього надання) і роботодавець візьме його в роботу — алгоритм виправлення буде наступним.

У місяці, коли виявлено, що працівник хворів, кадровик сформує коригуючий табель обліку використання робочого часу.

Після призначення уповноваженими особами страхових виплат бухгалтер діє так:

— сторнує помилково нараховану зарплату за дні хвороби;

— нараховує лікарняні за відповідні дні;

— нараховує ПДФО, ВЗ. Може одразу перевірити (а може при річному перерахунку) правильність утримання ПДФО з урахуванням нарахованих лікарняних. Зокрема, застосування ПСП (за наявності);

— нараховує ЄСВ. Обов’язково перевіряє правильність нарахування ЄСВ з урахуванням мінімального внеску у відповідних місяцях після проведеної у них рокіровки (заміни зарплати лікарняними);

— відображає всі зміни в Податковому розрахунку та його додатках.

Припустимо, що кадрові і бухгалтерські дані виправлені і от ми підійшли до звітності.

Коригувати звітність минулого періоду не потрібно — всі зміни проводяться в тому місяці, коли відбувається заміна. Розглянемо приклад для кращого розуміння.

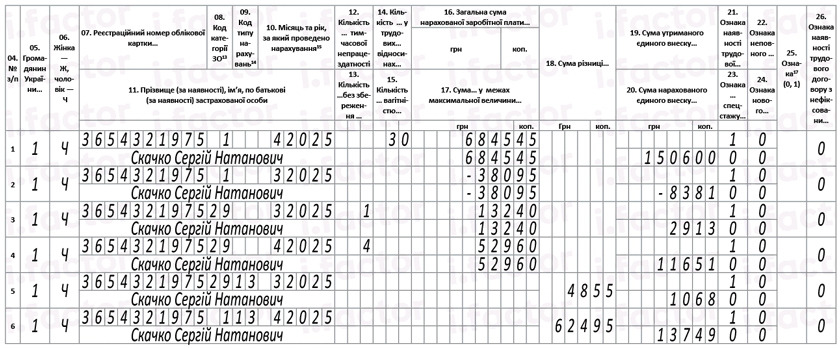

Приклад. Скачку Сергію Натановичу (податковий номер — 3654321975, основне місце роботи, повна зайнятість, ЄСВ — 22 %, ПСП не користується) у березні 2025 року було нараховано та виплачено зарплату за повністю відпрацьований місяць у сумі 8200 грн. Проте у квітні виявилося, що він з 31 березня по 4 квітня 2025 року перебував на лікарняному. В результаті у квітні працівнику було:

— нараховано зарплату за квітень — 6845,45 грн,

— відсторновано зарплату за 1 робочий день березня, на який припала хвороба, в сумі 380,95 грн, а також нараховано лікарняні за 1 день березня — 132,40 грн та за 4 дні квітня — 529,60 грн.

Сторновану зарплату і нараховані замість неї лікарняні відображаємо в додатках Д1, 4ДФ та табличній частині Податкового розрахунку. Почнемо з Д1.

Додаток Д1

Припустимо, що в Податковому розрахунку у березні 2025 року у додатку Д1 була показана зарплата 8200 грн. ЄСВ був нарахований на фактичну базу нарахування внеску (оскільки вона була більшою за МЗП) і становив 1804 грн.

Що покажемо в Д1 у квітні? Для наочності у таблиці наведено нараховані виплати у березні та квітні 2025 року, а також ЄСВ.

ЄСВ до та після заміни зарплати на лікарняні

| Виплати, які входять до бази нарахування ЄСВ | У березні | У квітні | ||||

| За березень | ЄСВ за березень | За березень | ЄСВ за березень (перерахунок) | За квітень | ЄСВ за квітень | |

| Зарплата | 8200,00 | 1804,00 | -380,95 | -83,81 | 6845,45 | 1506,00 |

| Лікарняні | 132,40 | 29,13 | 529,60 | 116,51 | ||

| Фактична база нарахування внеску | 8200,00 | 1804,00 | -248,55 | -54,68 | 7375,05 | 1622,51 |

| Додаткова база | - | 48,55 8000,00 - (8200,00 - 248,55) | 624,95 (8000,00 - 7375,05) | |||

| ЄСВ з додаткової бази | - | 10,68 (48,55 х 22 %) | 137,49 (624,95 х 22 %) | |||

Показуємо зарплату за поточний місяць. У квітні 2025 року в додатку Д1 необхідно показати нараховану працівнику зарплату за цей місяць. Для цього формується один рядок, у якому, серед іншого, зазначається кількість календарних днів перебування працівника в трудових відносинах у квітні.

Коригуємо зарплату за березень у зв’язку із заміною на лікарняні. Як правило, донараховані або сторновані суми заробітної плати за минулі місяці включаються до звітності того місяця, в якому таке коригування було фактично здійснено. Тобто в Д1 вони відображаються у складі поточного місяця, без виправлення звітності попередніх періодів.

Виняток із правила — заміна зарплати на лікарняні або відпускні.

У разі, якщо відбувається сторнування зарплати з одночасним нарахуванням лікарняних або відпускних, відсторновану суму зарплати у Д1 слід зазначати:

— зі знаком «мінус»;

— у прив’язці до місяця, за який її було помилково нараховано.

Показуємо лікарняні. Суми лікарняних, які нараховані за дні тимчасової непрацездатності, показуємо в окремих рядках. При цьому розподіляємо їх за місяцями, за які вони нараховані. В цих рядках у графі 8 зазначаємо «непрацездатний код». У наведеному випадку використовуємо код категорії застрахованої особи «29» (тимчасова непрацездатність працівника без інвалідності у звичайного роботодавця).

Контролюємо вимогу про сплату ЄСВ з МЗП.

Додаткову базу нарахування ЄСВ у Д1 показуємо окремим рядком з КТН «13» у графі 09.

При заміні зарплати на лікарняні потрібно уважно перевірити базу для нарахування ЄСВ у місяці, за який таку рокіровку проведено.

У цьому випадку: до місяця, за який було проведено нарахування, відносимо:

— сторновану у зв’язку із заміною на лікарняні зарплату;

— нараховані за цей місяць лікарняні.

Якщо після проведених контролів фактична база нарахування внеску виявиться меншою за МЗП, визначаємо додаткову базу нарахування внеску і ЄСВ на неї. Якщо ж вона буде більшою за МЗП — внесок сплачуємо з фактичної бази.

Додаткову базу за минулий місяць показуємо з непрацездатним кодом у графі 08 (у наведеному випадку це код «29»). Адже відображаємо додаткову базу за минулий період, яка пов’язана з лікарняними, нарахованими в поточному місяці за минулий місяць.

Контролюємо також додаткову базу поточного місяця. Оскільки у ньому є і зарплата і лікарняні, то додаткову базу показуємо із звичайним зарплатним кодом у графі 08 (у наведеному випадку це «1»).

Як ці дії реалізовані у наведеному прикладі, покажемо на рис. 1.

Рис. 1. Фрагмент Д1 за квітень 2025

Додаток 4ДФ

У 4ДФ за квітень 2025 року зарплату за квітень, відсторновану зарплату за березень та лікарняні за березень та квітень зазначаємо однією сумою з ознакою доходу «101». Визначимо цю суму:

6845,45 - 380,95 + 132,40 + 529,60 = 7126,50 (грн).

Сума утриманого ПДФО у квітні становитиме 1282,77 грн (7126,50 х 18 %), сума ВЗ — 356,33 грн (7126,50 х 5 %).

Як відобразити у 4ДФ нарахований працівнику дохід у квітні 2025 року, див. на рис. 2.

Рис. 2. Фрагмент 4ДФ за квітень 2025 року

Висновки

- Відсторновані суми заробітку попередніх місяців у зв’язку з хворобою працівника відображають у Д1, сформованому за місяць, в якому проведено сторнування, зі знаком «мінус» та із прив’язкою до місяця хвороби працівника.

- Для цілей виконання вимоги про сплату ЄСВ з МЗП суми сторнованої зарплати і нарахованих лікарняних відносимо до тих місяців, за які вони нараховані.

- У 4ДФ сума доходу включає як поточну зарплату, так і сторновану зарплату та нараховані лікарняні. Вся ця сума зазначається з ознакою доходу «101».