Требования законодательства

Напомним, что граждане подают годовую налоговую декларацию об имущественном состоянии и доходах (по форме, утвержденной приказом Минфина от 02.10.2015 № 859):

— в обязательном порядке — если в отчетном году они получили хотя бы один из видов дохода, подлежащего декларированию*. В таком случае подать декларацию за 2024 год следует до 1 мая 2025 года;

* Перечень отдельных доходов, получение которых обязывает подать налоговую декларацию, вы можете найти в статье «Декларирование доходов гражданами за 2024 год» // «Налоги & бухучет», 2025, № 24.

— в добровольном порядке — в частности, для получения налоговой скидки. Срок подачи декларации в этом случае — по 31 декабря 2025 года включительно.

Обратите внимание: заполняя декларацию об имущественном состоянии, физическое лицо должно указать все свои доходы, полученные им в течение отчетного года, а не только те, из-за которых оно подает такую отчетность. Более того, все данные, указанные в декларации, должны быть подтверждены документально (п.п. «в» п. 176.1 НКУ).

То есть физлицо, которое в течение отчетного года получало доходы, по которым НДФЛ и ВС уплачивал его налоговый агент (в частности, работодатель), должно не только указать информацию о них в имущественной декларации, но и подтвердить такие сведения соответствующей справкой.

Как получить этот документ? Здесь есть два пути:

1) либо обратиться к налоговому агенту (работодателю) и получить у него справку о суммах начисленных в течение отчетного года доходов и удержанных с них НДФЛ/ВС (далее — справку о доходах) в бумажном виде;

2) либо самостоятельно сформировать справку о доходах в электронном виде средствами портала Дія или через Электронный кабинет налогоплательщика.

Как это сделать — расскажем далее.

Справка о доходах от работодателя

Есть ли обязанность. Обратите внимание! Если работник обращается с просьбой предоставить ему справку о доходах, работодатель обязан это сделать.

Почему? На это есть два основания:

— ст. 49 КЗоТ. Эта норма обязывает работодателя выдавать работнику по его требованию справку о его работе на этом предприятии, в учреждении, организации с указанием специальности, квалификации, должности, времени работы и размера зарплаты;

— п.п. «в» п. 176.2 НКУ. В соответствии с этой нормой налоговый агент должен, в частности, подавать по требованию налогоплательщика сведения о сумме выплаченного в его пользу дохода, сумме примененных социальных налоговых льгот и сумме удержанного налога.

А значит, если работник просит предоставить ему справку о доходах, то работодатель не может отказать ему в этом. Даже несмотря на действие военного положения.

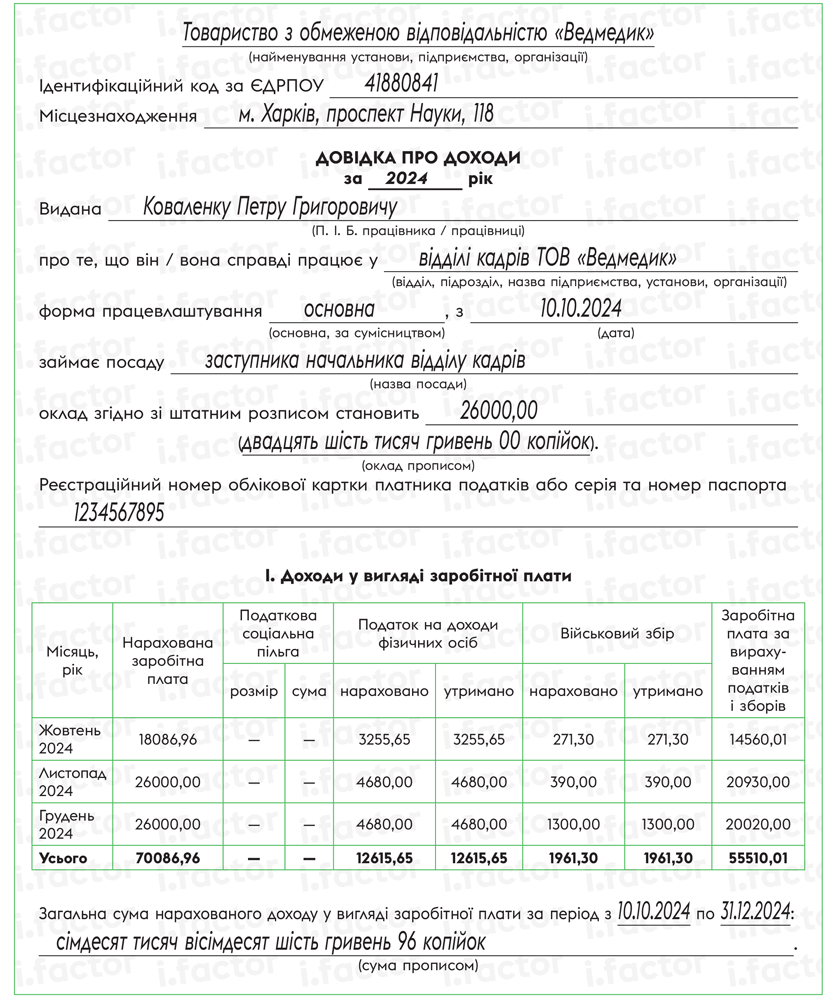

Форма справки. Форма справки о доходах для заполнения имущественной декларации законодательно не утверждена, поэтому этот документ составляют в произвольной форме.

Однако учтите, что, по мнению налоговиков*, такая справка обязательно должна содержать следующую информацию:

— общие сведения о физлице (Ф. И. О., регистрационный номер учетной карточки, период работы);

— сумму начисленного налогооблагаемого дохода (помесячно и общей суммой);

— размер и сумму НСЛ (при наличии);

— сумму начисленных и удержанных НДФЛ и ВС.

* См. разъяснение в категории 103.05 ЗІР.

Ниже приведем образец справки о доходах, которая, на наш взгляд, больше всего подходит для этой ситуации.

Образец справки о доходах

Нюансы заполнения. При заполнении справки обратите внимание на следующее:

— больничные (как оплата первых пяти дней за счет работодателя, так и пособие по временной нетрудоспособности от ПФУ) для целей обложения НДФЛ приравниваются к зарплате. Поэтому эти выплаты также попадут в справку;

— если работник в течение отчетного года получал выплаты по ГПД или другие доходы, их тоже следует указать в справке, но отдельно от доходов в виде зарплаты.

Сроки предоставления. Заметьте, что срок предоставления справки налоговым агентом (работодателем) — законодательством не установлен. В то же время, учитывая ст. 20 Закона № 393*, предоставить такой документ желательно не позднее 1 месяца со дня обращения работника.

* Закон Украины «Об обращении граждан» от 02.10.96 № 393/96-ВР.

Справка о доходах от налоговой

Электронный кабинет. Справку о доходах можно получить и в электронном виде через Электронный кабинет налогоплательщика.

Для этого нужно предпринять следующие шаги:

— пройти идентификацию на сайте cabinet.tax.gov.ua;

— в разделе «ЕК для громадян» выбрать «Запит про суми виплачених доходів» и нажать на кнопку «Створити»;

— выбрать нужный период. В нашем случае: январь — декабрь 2024 года;

— сохранить и подписать документ.

Через несколько минут справка появится в разделе «Вхідні/вихідні документи». Также этот документ поступит на электронный адрес физлица.

Учтите, что справка о доходах, полученная с помощью Электронного кабинета, будет содержать не только итоговую строку с общей суммой дохода за выбранный период, но и сумму ВС, удержанную с доходов физлица налоговым агентом.

Портал Дія. Для того, чтобы получить справку о доходах на портале Дія, нужно сделать так:

— пройти идентификацию на сайте diia.gov.ua;

— выбрать раздел «Послуги»;

— в правом нижнем углу найти кнопку «Усі послуги» и нажать на нее;

— в перечне услуг выбрать «Довідка про доходи» и нажать «Подати запит»;

— указать нужный период (в нашем случае: I квартал 2024 года — IV квартал 2024 года) и нажать «Готово».

Вскоре в разделе «Послуги» появится желаемый документ. Также он поступит и на электронную почту физлица.

Выводы

- По просьбе работника работодатель (налоговый агент) обязан выдать ему справку о доходах. Этого требует ст. 49 КЗоТ и п.п. «в» п. 176.2 НКУ.

- Работодатели составляют такую справку в произвольной форме.

- Работник может самостоятельно получить справку о доходах с помощью портала Дія и Электронного кабинета налогоплательщика.