Правила отражения ГПД в Д5

Общая информация. Начало и окончание ГПД должно быть отражено в Д5 Налогового расчета отдельно по каждому заключенному договору.

То есть информацию о физлице, с которым заключен ГПД, отражаем в табличной части Д5:

— в графе 6 — отметку «0» — если договор заключен со сторонним лицом, а если он заключен с вашим работником (основным и/или совместителем), то указываем отметку «1»;

— в графе 07 — категорию лица «3»;

— в графе 10 — сведения о начале и окончании гражданско-правовых отношений для договора на выполнение работ (подряда) — в пределах сроков выполнения работ, указанных в самом договоре, а для договора о предоставлении услуг — согласно акту об их предоставлении;

— в строках с датами начала/окончания ГПД «кадровые» графы 13 — 15 не заполняем;

— в графе 16 — реквизиты ГПД;

— в графе 17 (информацию об окончании ГПД) — соответствующую главу или статью ГКУ, регулирующую отношения по такому договору. Например, для подряда можно указать «гл. 61 ЦКУ», для услуг — «гл. 63 ЦКУ».

ГПД в пределах месяца. На практике часто возникает вопрос: если срок выполнения работ по ГПД в пределах месяца, то в Д5 формировать одну или две строки (отдельно на начало и на окончание)?

Если даты начала и окончания ГПД пришлись на один месяц отчетного квартала, то в Д5 их указываем в одной строке

Во всех иных случаях на каждое событие формируем отдельную строку. То есть если дата начала и окончания выполнения работ по договору подряда приходится на разные месяцы одного квартала, то формируем в Д5 за такой квартал две строки: одну с датой начала, а вторую — окончания ГПД.

Рассмотрим пример.

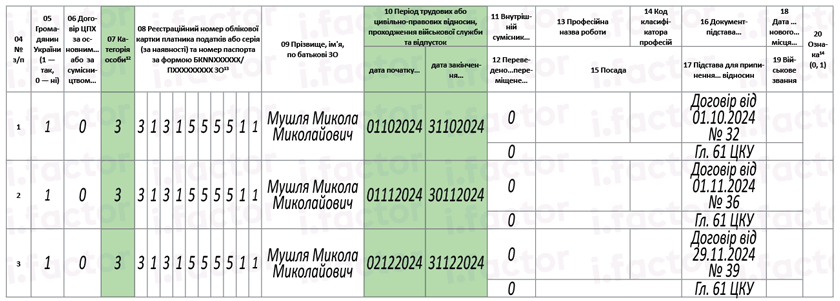

Пример. В 4 квартале 2024 года с Мушлей Николаем Николаевичем заключено три договора подряда:

1) от 01.10.2024 № 32 сроком выполнения работ с 01.10.2024 по 31.10.2024;

2) от 01.11.2024 № 36 сроком выполнения работ с 01.11.2024 по 30.11.2024;

3) от 29.11.2024 № 39 сроком выполнения работ с 02.12.2024 по 31.12.2024.

Работы выполнены в срок. Акты выполненных работ подписаны в последний день действия каждого из договоров.

Страхователь покажет информацию о начале/окончании ГПД в Д5 Налогового расчета за 4 квартал 2024 года (см. рисунок).

Фрагмент Д5 за IV квартал 2024 года

В приведенном примере начало и окончание каждого договора подряда приходятся на один месяц. Поэтому по каждому ГПД формируем по одной строке. В каждой из них показываем начало и окончание гражданско-правовых отношений.

Суммовые показатели по каждому из этих договоров будут отражены в приложениях Д1 и 4ДФ за соответствующие месяцы этого квартала в соответствии с начислениями в бухучете.

Выводы

- В Д5 информацию о физлице, с которым заключен гражданско-правовой договор, отражаем с категорией лица «3» в графе 07.

- Если дата начала и окончания договора подряда приходятся на один месяц, то в Д5 информацию об этом ГПД показываем в одной строке.