Внутренний совместитель в количественных показателях Объединенного отчета

В заголовках Налогового расчета и приложении 4ДФ есть количественные показатели по работникам. Есть ли в них место для внутренних совместителей?

Налоговый расчет. В строках 101 (среднеучетное количество работников) и 102 (учетное количество штатных) внешние совместители не учитываются.

Внутренний совместитель учитывается один раз — как основной работник.

В строке 103 учитываем всех работников, которым начислена зарплата. В частности:

— внешний совместитель учитывается как отдельное лицо;

— внутренний — только один раз, независимо от количества трудовых договоров.

Приложение 4ДФ. В строке 04 приложения 4ДФ учитываются все работники с признаком дохода 101 в отчетном месяце, независимо от статуса (основное место или совместительство). При этом работника, имеющего два договора с одним работодателем (внутреннего совместителя), учитываем один раз.

Д5 Налогового расчета

Поясним заполнение приложений Налогового расчета на наглядном примере.

Пример. Работника Колинько С. П. (без инвалидности, НСЛ не пользуется) приняли на работу на основное место с 5 мая 2025 года на полную занятость бухгалтером. С 12 мая 2025 года он принят по внутреннему совместительству на 0,25 штатной единицы кассиром. По соглашению сторон на основании п. 1 ч. 1 ст. 36 КЗоТ он увольняется 30 мая 2025 года с должности кассира.

За май ему начислена зарплата за отработанное время:

— по основному месту работы — 28000,00 грн. Выплачена в установленные для выплаты зарплаты сроки;

— по совместительству — 3930,82 грн. В том числе — зарплата 3750,00 грн и отпускная компенсация 180,82 грн. Выплачена в день увольнения.

В этой ситуации в приложении Д5 нужно отразить:

— начало работы по трудовым договорам как по основному, так и по внутреннему совместительству;

— увольнение по совместительству.

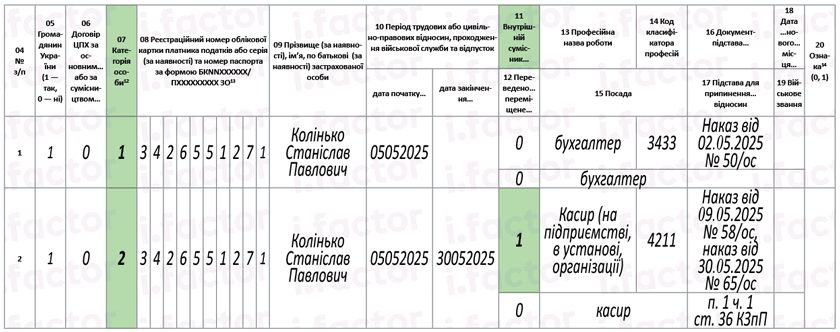

Как это будет выглядеть в Д5, покажем на рис. 1.

Рис. 1. Фрагмент Д5 за май 2025 года

На работника сформированы две строки:

— в первой указана информация о приеме на работу по основному месту;

— во второй — отражены сразу два события: прием на работу по внутреннему совместительству и увольнение с этой должности.

Приложение Д1

Сведения о внутренних совместителях включаем в табличную часть Д1 Налогового расчета:

— отдельно от доходов, начисленных по основному месту работы;

— в графе 14 количество календарных дней трудовых отношений в строке с зарплатой внутреннего совместителя не показываем, если есть строка с доходом по основному месту работы. Этот показатель указываем только в строке с начислениями ему по основному месту работы;

— для выполнения требования об уплате ЕСВ с МЗП с минзарплатой сравниваем совокупный доход работника по основному месту работы + по внутреннему совместительству. Если его сумма за месяц окажется меньше МЗП, то ЕСВ уплачиваем с минзарплаты. А в Д1 на дополнительную базу начисления ЕСВ заводим отдельную строку (с КТН 13 в графе 09), в которой в графе 21 заполняем «1» — как для «основного» работника.

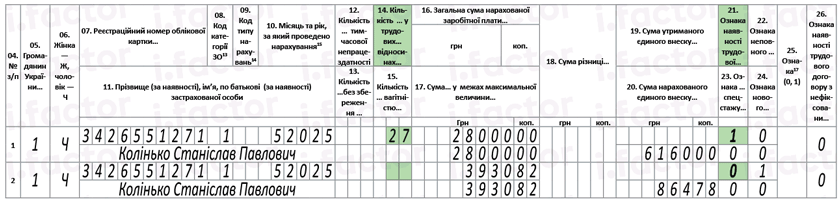

По условиям, приведенным в примере, сформируем Д1 за май (см. рис. 2).

Рис. 2. Фрагмент Д1 за май 2025 года

В Д1 на внутреннего совместителя формируем две строки:

— в первой показываем информацию об основном месте работы;

— во второй — информацию о совместительстве. Учтите, сумму начисленной зарплаты и отпускной компенсации не разделяем. Она отражается совокупно.

Приложение 4ДФ

В 4ДФ весь начисленный доход (по основному трудовому договору и по совместительству) работника отражаем одной строкой общей суммой с признаком «101». По условиям рассматриваемого нами примера общая сумма дохода составляет 31930,82 грн (28000,00 + 3930,82).

В графе 7 разд. І приложения 4ДФ должны указывать дату приема на работу, а в графе 8 — увольнения. В приведенном случае работник принят на работу к работодателю 5 мая 2025 года. А далее еще раз принят по второму трудовому договору. В этом случае указываем дату приема только один раз — в соответствии с первым трудовым договором.

В случае приема на работу или увольнения лица по внутреннему совместительству во время работы по основному месту при заполнении 4ДФ учтите следующее:

— отдельную строку формировать не нужно;

— данные о приеме или увольнении в графу 7 строки 06 или, соответственно, графу 8 не вносим. Ведь у этого работодателя (налогового агента) физическое лицо (плательщик налога) не прекращало работать.

Как отразить в 4ДФ информацию по приведенной в примере ситуации, изображено на рис. 3.

Рис. 3. Фрагмент 4ДФ за май 2025 года

Выводы

- Внутреннего совместителя в количественных показателях Налогового расчета учитывают один раз — как основного работника.

- В Д5 прием и увольнение по совместительству в одном месяце фиксируют отдельной строке с указанием двух событий в графе 10.

- В Д1 информацию по основному месту работы и совместительству показывают отдельными строками. Количество дней пребывания в трудовых отношениях показывают только в одном из них.

- В 4ДФ доход по обоим трудовым договорам отражают одной строкой с признаком «101».