Внутрішній сумісник у кількісних показниках Об’єднаного звіту

У заголовках Податкового розрахунку та додатку 4ДФ є кількісні показники щодо працівників. Чи є в них місце для внутрішніх сумісників?

Податковий розрахунок. У рядках 101 (середньооблікова кількість працівників) та 102 (облікова кількість штатних) зовнішні сумісники не враховуються.

Внутрішній сумісник рахується один раз — як основний працівник.

У рядку 103 враховуємо всіх працівників, яким нарахована зарплата. Зокрема:

— зовнішній сумісник враховується як окрема особа;

— внутрішній — тільки один раз, незалежно від кількості трудових договорів.

Додаток 4ДФ. У рядку 04 додатка 4ДФ ураховуються всі працівники з ознакою доходу 101 у звітному місяці, незалежно від статусу (основне місце чи сумісництво). При цьому працівника, що має два договори з одним роботодавцем (внутрішнього сумісника), враховуємо один раз.

Д5 Податкового розрахунку

Пояснимо заповнення додатків Податкового розрахунку на наочному прикладі.

Приклад. Працівника Колінька С. П. (без інвалідності, ПСП не користується) прийняли на роботу на основне місце з 5 травня 2025 року на повну зайнятість бухгалтером. З 12 травня 2025 року його прийнято за внутрішнім сумісництвом на 0,25 штатної одиниці касиром. За угодою сторін на підставі п. 1 ч. 1 ст. 36 КЗпП він звільняється 30 травня 2025 року з посади касира.

За травень йому нараховано зарплату за відпрацьований час:

— за основним місцем роботи — 28000,00 грн. Виплачено у встановлені для виплати зарплати строки;

— за сумісництвом — 3930,82 грн. У тому числі — зарплату 3750,00 грн та відпускну компенсацію 180,82 грн. Виплачено в день звільнення.

У цій ситуації в додатку Д5 треба відобразити:

— початок роботи за трудовими договорами як за основним, так і за внутрішнім сумісництвом;

— звільнення за сумісництвом.

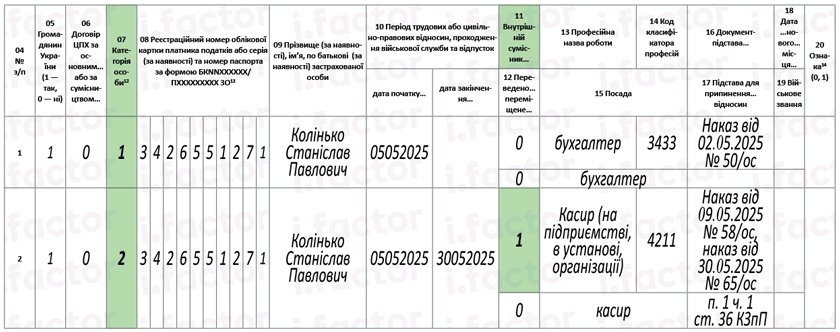

Як це буде виглядати в Д5, покажемо на рис. 1.

Рис. 1. Фрагмент Д5 за травень 2025 року

На працівника сформовано два рядки:

— у першому зазначено інформацію про прийняття на роботу за основним місцем;

— у другому — відображено одразу дві події: прийняття на роботу за внутрішнім сумісництвом та звільнення з цієї посади.

Додаток Д1

Відомості про внутрішніх сумісників уключаємо до табличної частини Д1 Податкового розрахунку:

— окремо від доходів, нарахованих за основним місцем роботи;

— у графі 14 кількість календарних днів трудових відносин у рядку із зарплатою внутрішнього сумісника не показуємо, якщо є рядок із доходом за основним місцем роботи. Цей показник зазначаємо тільки в рядку з нарахуваннями йому за основним місцем роботи;

— для виконання вимоги про сплату ЄСВ з МЗП із мінзарплатою порівнюємо сукупний дохід працівника за основним місцем роботи + за внутрішнім сумісництвом. Якщо його сума за місяць виявиться меншою за МЗП, то ЄСВ сплачуємо з мінзарплати. А в Д1 на додаткову базу нарахування ЄСВ заводимо окремий рядок (з КТН 13 у графі 09), в якому в графі 21 заповнюємо зазначення «1» — як для «основного» працівника.

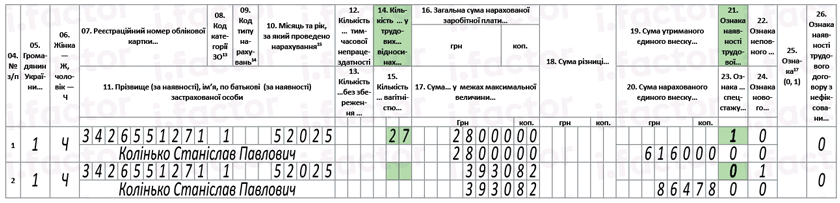

За умовами, наведеними у прикладі, сформуємо Д1 за травень (див. рис. 2).

Рис. 2. Фрагмент Д1 за травень 2025 року

У Д1 на внутрішнього сумісника формуємо два рядки:

— у першому показуємо інформацію щодо основного місця роботи;

— у другому — інформацію стосовно сумісництва. Зауважте, суму нарахованої зарплати і відпускної компенсації не розділяємо. Вона відображається сукупно.

Додаток 4ДФ

У 4ДФ весь нарахований дохід (за основним трудовим договором та за сумісництвом) працівника відображаємо одним рядком загальною сумою з ознакою «101». За умовами прикладу, який ми розглядаємо, загальна сума доходу становить 31930,82 грн (28000,00 + 3930,82).

У графі 7 розд. І додатка 4ДФ маємо зазначати дату прийняття на роботу, а у графі 8 — звільнення. У наведеному випадку працівника прийнято на роботу до роботодавця 5 травня 2025 року. А далі ще раз прийнято за другим трудовим договором. У цьому разі зазначаємо дату прийняття тільки один раз — відповідно до першого трудового договору.

У разі прийняття на роботу або звільнення особи за внутрішнім сумісництвом під час роботи за основним місцем при заповненні 4ДФ врахуйте таке:

— окремий рядок формувати не треба;

— дані про прийняття або звільнення у графу 7 рядка 06 або, відповідно, графу 8 не вносимо. Адже в цього роботодавця (податкового агента) фізична особа (платник податку) не припиняла працювати.

Як відобразити у 4ДФ інформацію щодо наведеної у прикладі ситуації, зображено на рис. 3.

Рис. 3. Фрагмент 4ДФ за травень 2025 року

Висновки

- Внутрішнього сумісника в кількісних показниках Податкового розрахунку враховують один раз — як основного працівника.

- У Д5 прийняття і звільнення за сумісництвом в одному місяці фіксують окремим рядком із зазначенням двох подій у графі 10.

- У Д1 інформацію за основним місцем роботи і сумісництвом показують окремими рядками. Кількість днів перебування у трудових відносинах показують тільки в одному з них.

- У 4ДФ дохід за обома трудовими договорами відображають одним рядком з ознакою «101».