Кто и когда должен подавать Отчет?

Обязанность подачи Отчета об использовании доходов (прибылей) неприбыльной организации (далее — Отчет) закреплена в п. 46.2 НКУ за всеми неприбыльными организациями. Форма Отчета утверждена приказом Минфина от 17.06.2016 г. № 553, в редакции приказа от 28.04.2017 г. № 469.

Обратите внимание, что Законом № 466* (вступил в силу с 23.05.2020 г.) из п. 46.2 НКУ была исключена норма о том, что профсоюзы, их объединения и организации профсоюзов подают Отчет только в случае, если нарушают неприбыльные требования из п. 133.4 НКУ. Это означает, что начиная с отчетного периода — 2020 год профсоюзы, как и все другие неприбыльные организации, обязаны подавать Отчет по итогам года, даже если они не нарушают требования п. 133.4 НКУ (см. также разъяснения в категории 102.04 ЗІР)!

* Закон Украины от 16.01.2020 г. № 466-IX.

Неприбыльные организации (включая и профсоюзы), которые не нарушают «неприбыльные» условия из п. 133.4 НКУ, подают Отчет раз в год — в течение 60 к. дн., следующих за последним календарным днем отчетного (налогового) года. Предельный срок его подачи за 2020 год — соответственно 01.03.2021 г.

За неподачу Отчета грозит штраф как за неподачу декларации (п. 120.1 НКУ) — в размере 340 грн за каждое непредоставление или несвоевременное предоставление (а за повторное нарушение в течение года — штраф в размере 1020 грн).

Админштраф за неподачу или несвоевременную подачу Отчета налоговикам не предусмотрен.

Подавать ли «нулевой» Отчет, если в нем нет показателей?

Следует учесть, что в общем случае мы не подаем отчетность, если в ней нет показателей к декларированию (п. 49.2 НКУ). Но обязательным приложением к Отчету (его неотъемлемой частью) является финотчетность. А поскольку в ней обязательно какие-то показатели присутствуют, то и Отчет тоже нужно подавать, даже если отсутствовала деятельность и Отчет «пустой» (письмо ГФСУ от 16.03.2017 г. № 5264/6/99-99-15-02-02-15, письмо ГФСУ от 12.02.2020 г. № 553/6/99-00-07-02-02-06/ІПК).

Финотчетность

Приложением к Отчету и его неотъемлемой частью является финотчетность (п. 46.2 НКУ). Она подается вместе с Отчетом (т. е. за 2020 год ее нужно подать не позднее 01.03.2021 г.). Без финотчетности Отчет не будет считаться поданным.

Финотчетность неприбыльным организациям также нужно подать в органы статистики. За 2020 год — не позднее 01.03.2021 г.

При этом неприбыльные организации составляют и подают сокращенную по показателям годовую финотчетность — в составе всего лишь двух форм: Баланса и Отчета о финрезультатах. То есть так называемый упрощенный финотчет микропредприятия по формам № 1-мс, № 2-мс (п.п. 2 п. 2 НП(С)БУ 25). Причем такую сокращенную финотчетность неприбыльная организация составляет независимо от того, соответствует она критериям микропредприятия или нет.

И в конце Отчета не забудьте поставить отметки (+) о подаче форм финотчетности.

Как заполнить Отчет?

Отчет заполняется на основании данных бухучета. В нем должны быть отражены все суммы доходов и расходов, сформированные по правилам бухучета. То есть исходя из принципа начисления (в момент их возникновения независимо от даты поступления или уплаты денежных средств)! Отражать доходы/расходы нужно, руководствуясь требованиями НП(С)БУ 15 «Доходы» и НП(С)БУ 16 «Расходы».

В основном доходы неприбыльных организаций — это целевое финансирование. Порядок признания доходов от целевого финансирования прописан в пп. 16 — 19 НП(С)БУ 15:

1) полученное целевое финансирование признается доходом в течение тех периодов, в которых были признаны расходы, связанные с выполнением условий целевого финансирования (п. 17 НП(С)БУ 15);

То есть доход признают в сумме понесенных расходов (расходования средств целевого финансирования).

2) целевое финансирование капитальных инвестиций признается доходом в течение периода полезного использования соответствующих объектов инвестирования (основных средств, нематериальных активов и т. п.) пропорционально сумме начисленной амортизации этих объектов (п. 18 НП(С)БУ 15). То есть в сумме начисленной амортизации.

А вот доходы, не являющиеся целевым финансированием, должны признаваться по «общим» правилам НП(С)БУ 15. Примерами таких доходов могут быть, например, доходы от сдачи помещения в аренду, пассивные доходы в виде процентов от размещения средств в банке на депозите.

Возможность получения таких доходов неприбыльной организацией подтверждают и налоговики — см., к примеру, письма ГФСУ от 21.05.2018 г. № 2238/6/99-99-15-02-02-15/ІПК, от 30.05.2019 г. № 2465/6/99-99-15-02-02-15/ІПК. Главное, чтобы такие доходы правильно использовались.

Формально неприбыльной организации нужно разделять: (1) поступления от целевого финансирования и (2) прочие доходы, которые не являются целевым финансированием.

Но при таком подходе при наличии прочих доходов (не являющихся целевым финансированием) у неприбыльной организации может возникнуть ситуация, когда доходы будут больше, чем расходы. В принципе — нарушений в этом нет. Как отмечали сами фискалы в ИНК ГНСУ от 16.10.2019 г. № 784/6/99-00-07-02-02-15/ІПК:

«превышение доходов над расходами неприбыльной организации по итогам налогового (отчетного) периода не является основанием для исключения из Реестра такой организации».

Важно лишь, чтобы доходы неприбыльной организации правильно использовались (на содержание неприбыльной организации или на финансирование направлений деятельности, определенных в учредительных документах НПО (п.п. 133.4.2 НКУ)).

Но учитывая, что в таком случае (в случае превышения доходов над расходами) в ф. № 2-мс появится такой показатель, как «прибыль» (что, в общем-то, тоже абсолютно ни на что не влияет и не является нарушением), неприбыльные организации идут по другому пути. А именно — признают абсолютно все поступления (включая и арендные платежи, проценты, полученные по депозитам, курсовые разницы) как целевое финансирование. При таком подходе доходы и расходы будут равны. В частности, такой подход неоднократно приводился в официальном издании налоговиков «Вісник. Офіційно про податки» (2019, № 7-8, с. 27; 2018, № 4, с. 34).

Дальше, рассматривая пример заполнения Отчета и финотчетности, мы будем руководствоваться именно таким подходом (рассматривать все доходы неприбыльной организации как целевое финансирование).

Ниже в таблице приведем подходы к учету доходов, которые по своей природе нельзя прямо назвать целевыми (на примере сдачи помещения в аренду).

| Операция | Подход 1 (учитывать как прочие доходы) | Подход 2 (учитывать как целевое финансирование) |

| Начислены арендные платежи от сдачи имущества в аренду | Дт 377 — Кт 713 — 10000* | Дт 377 — Кт 484 — 10000 |

| Получены средства от арендатора | Дт 311 — Кт 377 — 10000 | |

| Начислена амортизация основных средств | Дт 949* — Кт 13 — 2000 (условно) | |

| Признан доход от целевого финансирования, остаток неиспользованного целевого финансирования признан в качестве доходов будущих периодов | Х | Дт 484 — Кт 713 — 2000* Дт 484 — Кт 69 — 8000 |

| Финрезультат | 8000 | 0 (доходы = расходам) |

| * Доходы/расходы от аренды отражаются соответственно в строке 1.11 «інші доходи» и строке 2.6 «інші видатки (витрати)» Отчета (письмо ГФСУ от 21.05.2018 г. № 2238/6/99-99-15-02-02-15/ІПК). | ||

Кроме того, следует учесть, что расходы неприбыльной организации должны быть надлежащим образом документально подтверждены. Первичные документы должны содержать обязательные реквизиты, предусмотренные ст. 9 Закона о бухучете.

Что касается заполнения Отчета, то он состоит из 3 частей:

1. Часть I — основная. Если неприбыльная организация ничего не нарушает (или не осуществляет исправление ошибок), она в Отчете заполняет только часть I.

2. Часть II — заполняют неприбыльные организации — нарушители (рассчитывают здесь налог на прибыль и подают Отчет за период с начала года по месяц нарушения включительно).

А вот «правильные» неприбыльные организации (которые соблюдают «неприбыльные» условия из п. 133.4 НКУ) часть II Отчета не заполняют.

3. Заключительный блок для исправления ошибок.

Пример. В течение 2020 года неприбыльная организация:

1) получила:

— целевые членские взносы — 100000 грн;

— целевое финансирование на приобретение основных средств — 60000 грн;

2) осуществила следующие расходы:

— приобретен объект основных средств — 30000 грн;

— расходы на содержание неприбыльной организации (зарплата + ЕСВ, аренда помещения) — 90000 грн.

Неприбыльная организация не является плательщиком НДС.

На счетах бухгалтерского учета эти операции отразятся так:

| Содержание хозяйственной операции | Бухучет | Сумма, грн | |

| Дебет | Кредит | ||

| Получение членских взносов | |||

| Получены членские взносы | 311 | 484 | 100000 |

| Получение целевого финансирование на приобретение ОС | |||

| Получено целевое финансирование на приобретение компьютеров | 311 | 484 | 60000 |

| Покупка ОС за счет целевого финансирования | |||

| Перечислена оплата за основное средство | 685 | 311 | 30000 |

| Оприходовано и введено в эксплуатацию основное средство | 152 | 685 | 30000 |

| 10 | 152 | ||

| Начислена амортизация (сумма условная) (стр. 2.3 Отчета) | 92 | 131 | 5000 |

| Признан доход от использования целевого финансирования в части амортизации (стр. 1.5 Отчета) | 484 | 745 | 5000 |

| Расходы на содержание неприбыльной организации | |||

| Начислена зарплата (стр. 2.3 Отчета) | 92 | 661 | 32787 |

| Начислен ЕСВ (стр. 2.3 Отчета) | 92 | 651 | 7213 |

| Выплачена зарплата, перечислен ЕСВ | 661,651 | 311 | 40000 |

| Отражены расходы на аренду помещения (стр 2.3 Отчета) | 92 | 685 | 50000 |

| 685 | 311 | 50000 | |

| Признан доход в размере использованного целевого финансирования (стр 1.7 Отчета) | 484 | 718 | 90000 |

| Закрытие в конце периода неиспользованного целевого финансирования | |||

| Признано доходами будущих периодов неиспользованное целевое финансирование* | 484 | 69 | 65000 |

| * Неприбыльная организация может и не делать такую проводку, а учитывать неизрасходованный остаток целевого финансирования по Кт счета 484. | |||

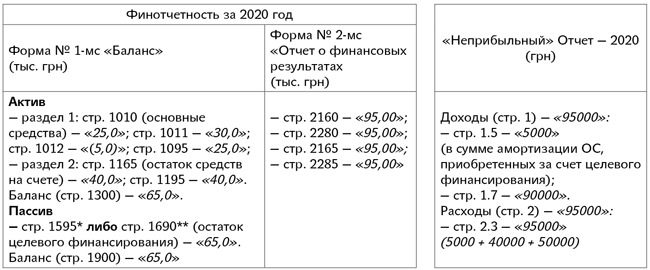

Финотчетность и «неприбыльный» Отчет будут заполнены так.

Для наглядности предположим, что сальдо по счетам на начало года составляет 0 грн.

* Если НПО выбирает подход не переносить остаток целевого финансирования на доходы будущих периодов.

** Если НПО переносит остаток неиспользованного целевого финансирования на доходы будущих периодов.