Чтобы определить сумму отпускных, среднедневную зарплату работника умножают на количество календарных дней отпуска. При этом значение среднедневной зарплаты получают так: суммарный заработок за расчетный период делят на количество календарных дней в этом периоде, принимающих участие в расчете. Именно такой алгоритм расчета предлагает использовать п. 7 Порядка № 100. Представим его в виде формулы:

О = ЗП : (К - П - В) x Д,

где О — сумма отпускных;

ЗП — сумма заработной платы, которая начислена в расчетном периоде и принимает участие в расчете отпускных;

К — общее количество календарных дней в расчетном периоде (за 12 месяцев — это 365 (366 — если в расчетном периоде в феврале 29 календарных дней) календарных дней);

П — количество праздничных и нерабочих дней, предусмотренных ст. 73 КЗоТ, приходящихся на расчетный период;

В — время, в течение которого работник в соответствии с действующим законодательством или по другим уважительным причинам не работал и за ним не сохранялся заработок или сохранялся частично в расчетном периоде;

Д — количество календарных дней отпуска.

Вроде бы все предельно просто. Остается подставить в указанную формулу нужные цифры. Правда, чтобы их найти, надо немного потрудиться — определить расчетный период, а в нем — количество календарных дней и сумму выплат, участвующих в расчете отпускных. Как раз этим сейчас и займемся. Присоединяйтесь!

Определяем расчетный период

В общем случае исчисление средней заработной платы для оплаты времени ежегодных отпусков производится исходя из выплат за последние 12 календарных месяцев работы, предшествующих месяцу предоставления отпуска. Но как быть, если в отпуск работник уходит еще до того, как отработал целиком 12 календарных месяцев?

Понять, как определить расчетный период в таких ситуациях, вам поможет табл. 1.

Таблица 1. Определяем расчетный период

| № п/п | Ситуация | |

| расчетный период | пояснение | |

| 1 | Работник отработал на предприятии один год или более | |

| 12 календарных месяцев, предшествующих месяцу предоставления отпуска ( абзац первый п. 2 Порядка № 100) | Внимание! В расчет берем целые месяцы (с 1-го по 1-е число), предшествующие месяцу предоставления отпуска. Пример 1. Работник принят на работу с 20.10.2014 г. С 25.04.2016 г. он уходит в ежегодный отпуск. Расчетным периодом в данном случае является апрель 2015 года — март 2016 года | |

| 2 | Работник проработал на предприятии меньше года | |

| Фактическое время работы (с 1-го числа месяца после оформления | Пример 2. Работник принят на работу 21.09.2015 г. Ему предоставлен ежегодный отпуск с 25.04.2016 г. | |

| на работу до 1-го числа месяца, в котором предоставляется отпуск) ( абзац второй п. 2 Порядка № 100) | Работник проработал на предприятии меньше 12 календарных месяцев. В данном случае расчетным периодом является фактическое время работы, т. е. октябрь 2015 года — март 2016 года | |

| 3 | Работник принят на работу с первого рабочего, но не с первого календарного дня месяца | |

| Месяц приема на работу учитывается при определении продолжительности расчетного периода | Пример 3. Работник принят на работу 04.01.2016 г. (1 января — праздничный день, а 2 и 3 января — выходные дни). Ему предоставлен ежегодный отпуск с 04.05.2016 г. Расчетным периодом будет январь — апрель 2016 года (см. консультацию специалиста Минсоцполитики в «Налоги и бухгалтерский учет», 2013, № 22, с. 46) | |

| 4 | Работник не по своей вине не имел заработка в расчетном периоде | |

| 12 календарных месяцев, предшествующих месяцу предоставления отпуска | Забегая вперед, отметим, что в этом случае средняя зарплата исчисляется исходя из установленного в трудовом договоре оклада (тарифной ставки). Пример 4. Работница 25.04.2016 г. вышла из отпуска для ухода за ребенком до достижения им трехлетнего возраста. С 10.05.2016 г. она уходит в ежегодный отпуск. Количество календарных дней, участвующих в расчете среднедневной зарплаты, определяем в расчетном периоде, равном 12 календарным месяцам, предшествующим месяцу ухода в отпуск | |

| 5 | Работнику предоставляются неиспользованные дни ежегодного отпуска за несколько лет | |

| 12 календарных месяцев, предшествующих месяцу предоставления отпуска. При этом если: — «не разрывать» отпуска и оформить их предоставление одним приказом (распоряжением), то расчетный период будет один; — предоставление отпуска за соответствующий рабочий год предоставляют отдельным приказом, то и расчетный период придется определять каждый раз заново | Пример 5. Согласно приказу об отпусках работник уходит в ежегодный отпуск с 16.05.2016 г. на 37 календарных дней (24 календарных дня за текущий рабочий год и 10 календарных дней за прошлый рабочий год). Расчетным периодом будет май 2015 года — апрель 2016 года. Если бы отпуска за текущий рабочий год и за прошлый рабочий год были предоставлены работнику отдельными приказами, то для каждого такого отпуска расчетный период пришлось бы определять заново | |

| 6 | Работник со сдельной оплатой труда | |

| Если нет оперативных данных для расчета заработка за последний месяц расчетного периода, то такой месяц заменяем другим месяцем, который непосредственно предшествует расчетному периоду ( абзац девятый п. 2 Порядка № 100) | Пример 6. Работник уходит в ежегодный отпуск с 04.05.2015 г. В этом случае расчетным периодом должен быть май 2015 года — апрель 2016 года. Однако на момент расчета и выплаты отпускных оперативные данные о заработной плате за апрель 2016 года отсутствуют. При таких обстоятельствах в расчет можно взять выплаты за период апрель 2015 года — март 2016 года | |

Количество календарных дней в расчетном периоде

Расчетный период определен. А значит, пора подсчитать количество календарных дней в расчетном периоде, которое примет участие в расчете среднедневной зарплаты. Как мы уже говорили выше, в общем случае в 12-месячном расчетном периоде будет 365 (если в феврале 29 календарных дней — 366) календарных дней.

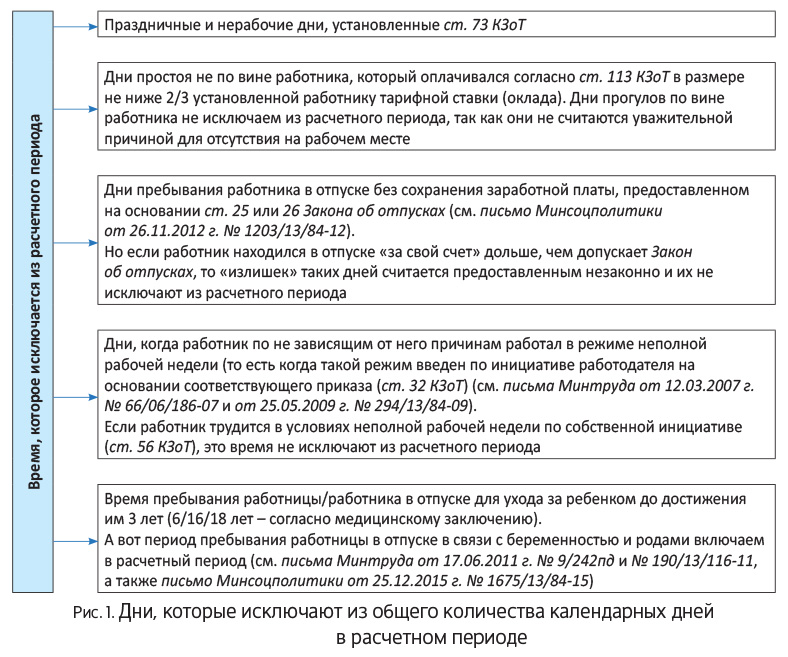

Но это общее количество календарных дней уменьшают на:

1) праздничные и нерабочие дни, установленные ст. 73 КЗоТ. Таких дней, напомним, 11:

1 января — Новый год;

7 января — Рождество Христово;

8 марта — Международный женский день;

1 и 2 мая — День международной солидарности трудящихся;

9 мая — День победы над нацизмом во Второй мировой войне (День Победы);

28 июня — День Конституции Украины;

24 августа — День Независимости Украины;

14 октября — День защитника Украины;

один день (воскресенье) — Пасха;

один день (воскресенье) — Троица.

Правда, в 2016 году на 1 мая приходится сразу два праздника — День международной солидарности трудящихся и Пасха;

2) время, в течение которого работники согласно действующему законодательству или по другим уважительным причинам не работали и за ними не сохранялся заработок или сохранялся частично ( абзац шестой п. 2 Порядка № 100).

Для наглядности дни, которые исключают из общего количества календарных дней в расчетном периоде, приведем на рис. 1.

Какие выплаты включаем/не включаем в расчет отпускных

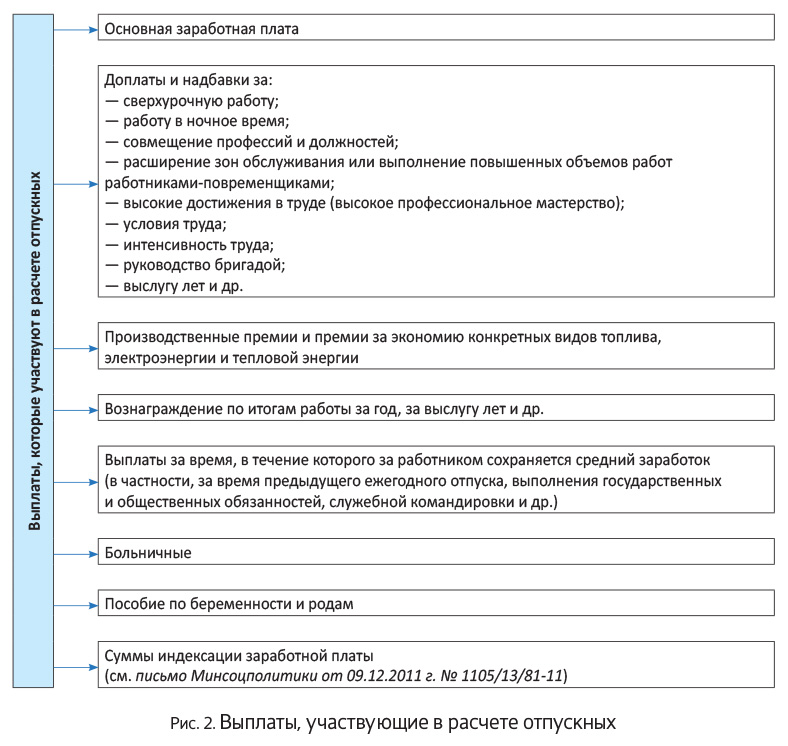

Дни подсчитали, пора и выплатами заняться. Выплаты, которые входят в расчет средней зарплаты за время ежегодного отпуска, перечислены в п. 3 Порядка № 100 (см. рис. 2).

Обратите внимание: выплаты, участвующие в расчете среднего заработка за время отпуска, берем в том размере, в котором они начислены, т. е. без вычета удержанного НДФЛ, ЕСВ (в 2015 году), сумм взыскания алиментов, за исключением отчислений из зарплаты лиц, осужденных по приговору суда к исправительным работам без лишения свободы.

Учитывайте выплаты в тех месяцах, за которые они начислены (см. письмо Минсоцполитики от 09.12.2011 г. № 1105/13/81-11). Это, в частности, касается «переходящих» отпускных, больничных, декретных.

А вот с премиями поступайте так. Месячные, квартальные и полугодовые премии включайте в заработок того месяца, на который они приходятся согласно расчетной ведомости на зарплату, т. е. в котором они начислены.

Пару слов об одноразовом вознаграждении по итогам работы за год и за выслугу лет. Суммы такого вознаграждения включайте в средний заработок так: прибавляйте к заработку каждого месяца расчетного периода 1/12 вознаграждения, начисленного в текущем году за предыдущий календарный год.

А если расчетный период меньше 12 месяцев? Тогда по 1/12 вознаграждения прибавляем к заработку только за те месяцы, которые фактически входят в расчетный период.

Важно! В расчет включайте только вознаграждение, начисленное в текущем году за предыдущий год. Если вознаграждение начислено в текущем году за текущий год (например, в декабре 2015 года за 2015 год), то его при расчете средней зарплаты не учитывайте.

Теперь давайте выясним, какие выплаты не участвуют в расчете отпускных. Они перечислены в п. 4 Порядка № 100 (см. табл. 2).

Таблица 2. Перечень выплат, не участвующих в расчете отпускных

| № п/п | Выплаты, не участвующие в расчете средней зарплаты |

| 1 | Выплаты за выполнение отдельных поручений (одноразового характера), которые не входят в обязанности работника |

| Исключение составляют (т. е. учитываются при расчете средней заработной платы): — доплата за совмещение профессий и должностей; — доплата за расширение зон обслуживания или выполнение дополнительных объемов работ; — доплата за исполнение обязанностей временно отсутствующих работников; — разница в должностных окладах, выплачиваемая работникам, которые исполняют обязанности временно отсутствующего руководителя предприятия или его структурного подразделения и не являются штатными заместителями. | |

| 2 | Одноразовые выплаты: — компенсация за неиспользованный отпуск; — материальная помощь; — помощь работникам, которые выходят на пенсию; — выходное пособие и др. |

| Внимание! Сумму материальной помощи не учитывайте при исчислении средней заработной платы независимо от того, является она разовой или нет, предоставлена она одному работнику или всем (большинству) (см. письмо Минтруда от 13.12.2005 г. № 694/13/84-05). | |

| 3 | Компенсационные выплаты на командировку и при переводе на другую работу. Имеются в виду: суточные; оплата проезда; расходы на наем жилья; подъемные; надбавки, выплачиваемые вместо суточных |

| 4 | Отдельные виды премий: — за изобретения и рационализаторские предложения; — за содействие внедрению изобретений и рационализаторских предложений; — за внедрение новой техники и технологии; — за сбор и сдачу лома черных, цветных и драгоценных металлов, сбор и сдачу на восстановление отработанных деталей машин, автомобильных шин; — за ввод в действие производственных мощностей и объектов строительства (за исключением этих премий работникам строительных организаций, выплачиваемых в составе премий за результаты хозяйственной деятельности) |

| 5 | Денежные и вещевые вознаграждения за призовые места на соревнованиях, смотрах, конкурсах и др. |

| 6 | Пенсии, государственные пособия, социальные и компенсационные выплаты |

| 7 | Литературный гонорар штатным работникам газет и журналов, выплачиваемый по авторскому договору |

| 8 | Стоимость бесплатно выданной спецодежды, спецобуви и других средств индивидуальной защиты, мыла, моющих и обезвреживающих средств, молока и лечебно-профилактического питания |

| 9 | Дотации на обеды, проезд, стоимость оплаченных предприятием путевок в санатории и дома отдыха |

| 10 | Выплаты, связанные с юбилейными датами, днем рождения, за многолетнюю и безупречную трудовую деятельность, активную общественную работу и др. |

| 11 | Стоимость бесплатно предоставленных некоторым категориям работников коммунальных услуг, жилья, топлива и сумма средств на их возмещение |

| 12 | Заработная плата на работе по совместительству (за исключением работников, для которых включение ее в средний заработок предусмотрено действующим законодательством) |

| 13 | Суммы возмещения ущерба, причиненного работнику увечьем или другим повреждением здоровья |

| 14 | Доходы (дивиденды, проценты), начисленные по акциям трудового коллектива и взносам членов трудового коллектива в имущество предприятия |

| 15 | Компенсация работникам потери части заработной платы в связи с нарушением сроков ее выплаты |

выводы

Чтобы определить сумму отпускных, среднедневную зарплату работника умножьте на количество календарных дней отпуска.

В случае если период, предшествующий отпуску, меньше 12 календарных месяцев, то для расчета отпускных берите суммарный заработок работника только за полные отработанные месяцы.