Щоб визначити суму відпускних, середньоденну зарплату працівника множать на кількість календарних днів відпустки. При цьому значення середньоденної зарплати отримують так: сумарний заробіток за розрахунковий період ділять на кількість календарних днів у цьому періоді, що беруть участь у розрахунку. Саме такий алгоритм розрахунку пропонує використовувати п. 7 Порядку № 100. Представимо його у вигляді формули:

В = ЗП : (К - С - Ч) x Д,

де В — сума відпускних;

ЗП — сума заробітної плати, що нарахована в розрахунковому періоді та бере участь у розрахунку відпускних;

К — загальна кількість календарних днів у розрахунковому періоді (за 12 місяців — це 365 (366 — якщо в розрахунковому періоді в лютому 29 календарних днів) календарних днів);

С — кількість святкових і неробочих днів, передбачених ст. 73 КЗпП, що припадають на розрахунковий період;

Ч — час, протягом якого працівник відповідно до чинного законодавства або з інших поважних причин не працював і за ним не зберігався заробіток або зберігався частково в розрахунковому періоді;

Д — кількість календарних днів відпустки.

Начебто все дуже просто. Залишається підставити у зазначену формулу потрібні цифри. Щоправда, щоб їх знайти, треба трохи попрацювати — визначити розрахунковий період, а в ньому — кількість календарних днів і суму виплат, що беруть участь у розрахунку відпускних. Якраз цим зараз і займемося. Приєднуйтеся!

Визначаємо розрахунковий період

У загальному випадку обчислення середньої заробітної плати для оплати часу щорічних відпусток здійснюється виходячи з виплат за останні 12 календарних місяців роботи, що передують місяцю надання відпустки. Але як бути, якщо у відпустку працівник йде ще до того, як відпрацював повністю 12 календарних місяців?

Зрозуміти, як визначити розрахунковий період у таких ситуаціях, вам допоможе табл. 1.

Таблиця 1. Визначаємо розрахунковий період

| № з/п | Ситуація | |

| розрахунковий період | пояснення | |

| 1 | Працівник відпрацював на підприємстві один рік або більше | |

| 12 календарних місяців, що передують місяцю надання відпустки ( абзац перший п. 2 Порядку № 100) | Увага! До розрахунку беремо цілі місяці (з 1-го по 1-ше число), що передують місяцю надання відпустки. Приклад 1. Працівник прийнятий на роботу з 20.10.2014 р. З 25.04.2016 р. він іде у щорічну відпустку. Розрахунковим періодом у цьому випадку є квітень 2015 року — березень 2016 року | |

| 2 | Працівник пропрацював на підприємстві менше року | |

| Фактичний час роботи (з 1-го числа місяця після оформлення на роботу | Приклад 2. Працівник прийнятий на роботу 21.09.2015 р. Йому надано щорічну відпустку з 25.04.2016 р. | |

| до 1-го числа місяця, в якому надається відпустка) ( абзац другий п. 2 Порядку № 100) | Працівник пропрацював на підприємстві менше 12 календарних місяців. У цьому випадку розрахунковим періодом є фактичний час роботи, тобто жовтень 2015 року — березень 2016 року | |

| 3 | Працівник прийнятий на роботу з першого робочого, але не з першого календарного дня місяця | |

| Місяць прийняття на роботу враховується при визначенні тривалості розрахункового періоду | Приклад 3. Працівник прийнятий на роботу 04.01.2016 р. (1 січня — святковий день, а 2 і 3 січня — вихідні дні). Йому надано щорічну відпустку з 04.05.2016 р. Розрахунковим періодом буде січень — квітень 2016 року (див. консультацію фахівця Мінсоцполітики в «Податки та бухгалтерський облік», 2013, № 22, с. 46) | |

| 4 | Працівник не зі своєї вини не мав заробітку в розрахунковому періоді | |

| 12 календарних місяців, що передують місяцю надання відпустки | Забігаючи наперед, зазначимо, що в цьому випадку середня зарплата обчислюється виходячи з установленого у трудовому договорі окладу (тарифної ставки). Приклад 4. Працівниця 25.04.2016 р. вийшла з відпустки для догляду за дитиною до досягнення нею трирічного віку. З 10.05.2016 р. вона йде у щорічну відпустку. Кількість календарних днів, що беруть участь у розрахунку середньоденної зарплати, визначаємо в розрахунковому періоді, що дорівнює 12 календарним місяцям, що передують місяцю виходу у відпустку | |

| 5 | Працівнику надаються невикористані дні щорічної відпустки за декілька років | |

| 12 календарних місяців, що передують місяцю надання відпустки. При цьому якщо: — «не розривати» відпустки та оформити їх надання одним наказом (розпорядженням), то розрахунковий період буде один; — надання відпустки за відповідний робочий рік надають окремим наказом, то й розрахунковий період доведеться визначати його щоразу заново | Приклад 5. Згідно з наказом про відпустки працівник іде у щорічну відпустку з 16.05.2016 р. на 37 календарних днів (24 календарні дні за поточний робочий рік і 10 календарних днів за минулий робочий рік). Розрахунковим періодом буде травень 2015 року — квітень 2016 року. Якби відпустки за поточний робочий рік і за минулий робочий рік були надані працівнику окремими наказами, то для кожного такої відпустки розрахунковий період довелося б визначати заново | |

| 6 | Працівник з відрядною оплатою праці | |

| Якщо немає оперативних даних для розрахунку заробітку за останній місяць розрахункового періоду, то такий місяць замінюємо іншим місяцем, що безпосередньо передує розрахунковому періоду ( абзац дев’ятий п. 2 Порядку № 100) | Приклад 6. Працівник іде у щорічну відпустку з 04.05.2015 р. У цьому випадку розрахунковим періодом має бути травень 2015 року — квітень 2016 року. Проте на момент розрахунку та виплати відпускних оперативні дані про заробітну плату за квітень 2016 року відсутні. За таких обставин до розрахунку можна взяти виплати за період квітень 2015 року — березень 2016 року | |

Кількість календарних днів у розрахунковому періоді

Розрахунковий період визначено. А отже, час підрахувати кількість календарних днів у розрахунковому періоді, що візьме участь у розрахунку середньоденної зарплати. Як ми вже зазначали вище, у загальному випадку у 12-місячному розрахунковому періоді буде 365 (якщо в лютому 29 календарних днів — 366) календарних днів.

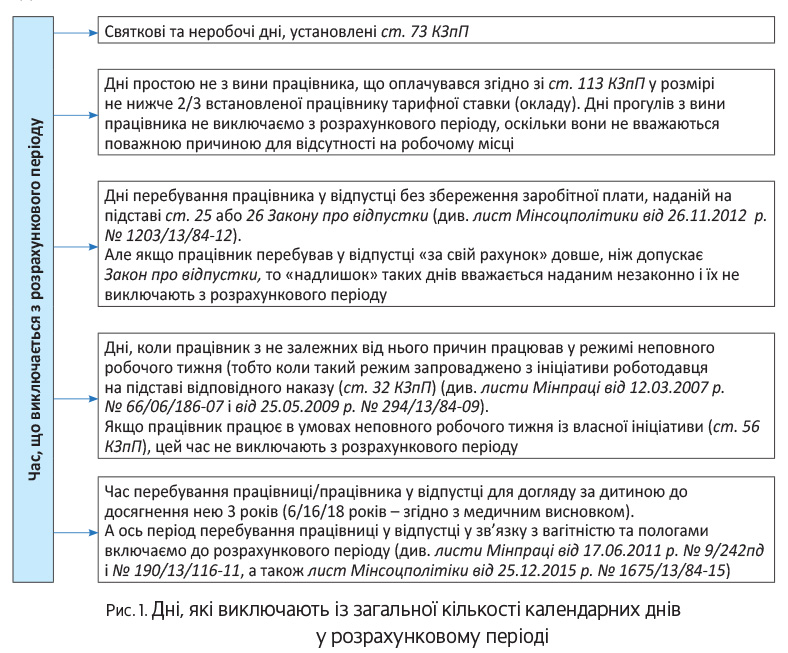

Але цю загальну кількість календарних днів зменшують на:

1) святкові та неробочі дні, установлені ст. 73 КЗпП. Таких днів, нагадаємо, 11:

1 січня — Новий рік;

7 січня — Різдво Христове;

8 березня — Міжнародний жіночий день;

1 і 2 травня — День міжнародної солідарності трудящих;

9 травня — День перемоги над нацизмом у Другій світовій війні (День Перемоги);

28 червня — День Конституції України;

24 серпня — День Незалежності України;

14 жовтня — День захисника України;

один день (неділя) — Пасха (Великдень);

один день (неділя) — Трійця.

Щоправда, у 2016 році на 1 травня припадає одразу два свята — День міжнародної солідарності трудящих і Великдень;

2) час, протягом якого працівники згідно з чинним законодавством або з інших поважних причин не працювали і за ними не зберігався заробіток або зберігався частково ( абзац шостий п. 2 Порядку № 100).

Для наочності дні, які виключають із загальної кількості календарних днів у розрахунковому періоді, наведемо на рис. 1.

Які виплати включаємо/не включаємо до розрахунку відпускних

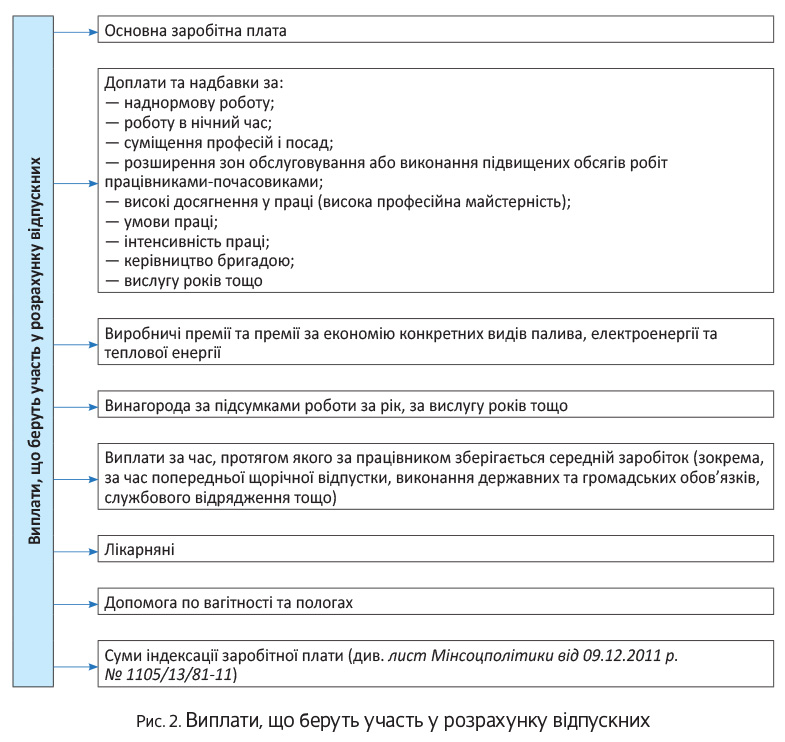

Дні підрахували, час і виплатами зайнятися. Виплати, що входять до розрахунку середньої зарплати за час щорічної відпустки, перелічено в п. 3 Порядку № 100 (див. рис. 2).

Зверніть увагу: виплати, що беруть участь у розрахунку середнього заробітку за час відпустки, беремо в тому розмірі, в якому вони нараховані, тобто без вирахування утриманого ПДФО, ЄСВ (у 2015 році), сум стягнення аліментів, за винятком відрахувань із зарплати осіб, засуджених за вироком суду до виправних робіт без позбавлення волі.

Ураховуйте виплати в тих місяцях, за які їх нараховано (див. лист Мінсоцполітики від 09.12.2011 р. № 1105/13/81-11). Це, зокрема, стосується «перехідних» відпускних, лікарняних, декретних.

А ось з преміями чиніть так. Місячні, квартальні та піврічні премії включайте до заробітку того місяця, на який вони припадають згідно з розрахунковою відомістю на зарплату, тобто в якому вони нараховані.

Декілька слів про одноразову винагороду за підсумками роботи за рік та за вислугу років. Суми такої винагороди включайте до середнього заробітку так: додавайте до заробітку кожного місяця розрахункового періоду 1/12 винагороди, нарахованої в поточному році за попередній календарний рік.

А якщо розрахунковий період менше 12 місяців? Тоді за 1/12 винагороди додаємо до заробітку тільки за ті місяці, які фактично входять до розрахункового періоду.

Важливо! До розрахунку включайте тільки винагороду, нараховану в поточному році за попередній рік. Якщо винагороду нараховано в поточному році за поточний рік (наприклад, у грудні 2015 року за 2015 рік), то її при розрахунку середньої зарплати не враховуйте.

Тепер давайте з’ясуємо, які виплати не беруть участі в розрахунку відпускних. Їх перелічено в п. 4 Порядку № 100 (див. табл. 2).

Таблиця 2. Перелік виплат, які не беруть участі у розрахунку відпускних

| № з/п | Виплати, що не беруть участі в розрахунку середньої зарплати |

| 1 | Виплати за виконання окремих доручень (одноразового характеру), що не входять до обов’язків працівника |

| Виняток становлять (тобто враховуються при розрахунку середньої заробітної плати): — доплата за суміщення професій та посад; — доплата за розширення зон обслуговування або виконання додаткових обсягів робіт; — доплата за виконання обов’язків тимчасово відсутніх працівників; — різниця в посадових окладах, що виплачується працівникам, які виконують обов’язки тимчасово відсутнього керівника підприємства або його структурного підрозділу та не є штатними заступниками. | |

| 2 | Одноразові виплати: — компенсація за невикористану відпустку; — матеріальна допомога; — допомога працівникам, які виходять на пенсію; — вихідна допомога тощо |

| Увага! Суму матеріальної допомоги не враховуйте при обчисленні середньої заробітної плати незалежно від того, є вона разовою чи ні, надана вона одному працівнику чи всім (більшості) (див. лист Мінпраці від 13.12.2005 р. № 694/13/84-05). | |

| 3 | Компенсаційні виплати на відрядження і при переведенні на іншу роботу. Маються на увазі: добові; оплата проїзду; витрати на найм житла; підйомні; надбавки, що виплачуються замість добових |

| 4 | Окремі види премій: — за винаходи та раціоналізаторські пропозиції; — за сприяння впровадженню винаходів і раціоналізаторських пропозицій; — за впровадження нової техніки та технології; — за збирання та здавання брухту чорних, кольорових і дорогоцінних металів, збирання та здавання на відновлення відпрацьованих деталей машин, автомобільних шин; — за введення в дію виробничих потужностей та об’єктів будівництва (за винятком цих премій працівникам будівельних організацій, що виплачуються у складі премій за результати господарської діяльності) |

| 5 | Грошові та речові винагороди за призові місця на змаганнях, оглядах, конкурсах тощо |

| 6 | Пенсії, державні допомоги, соціальні та компенсаційні виплати |

| 7 | Літературний гонорар штатним працівникам газет і журналів, що виплачується за авторським договором |

| 8 | Вартість безоплатно виданого спецодягу, спецвзуття та інших засобів індивідуального захисту, мила, миючих і знешкоджувальних засобів, молока та лікувально-профілактичного харчування |

| 9 | Дотації на обіди, проїзд, вартість оплачених підприємством путівок до санаторіїв та будинків відпочинку |

| 10 | Виплати, пов’язані з ювілейними датами, днем народження, за багаторічну та бездоганну трудову діяльність, активну громадську роботу тощо |

| 11 | Вартість безоплатно наданих деяким категоріям працівників комунальних послуг, житла, палива та сума коштів на їх відшкодування |

| 12 | Заробітна плата на роботі за сумісництвом (за винятком працівників, для яких уключення її до середнього заробітку передбачено чинним законодавством) |

| 13 | Суми відшкодування шкоди, заподіяної працівникові каліцтвом або іншим ушкодженням здоров’я |

| 14 | Доходи (дивіденди, проценти), нараховані за акціями трудового колективу та внесками членів трудового колективу у майно підприємства |

| 15 | Компенсація працівникам втрати частини заробітної плати у зв’язку з порушенням строків її виплати |

висновки

Щоб визначити суму відпускних, середньоденну зарплату працівника помножте на кількість календарних днів відпустки.

Якщо період, що передує відпустці, менше 12 календарних місяців, то для розрахунку відпускних беріть сумарний заробіток працівника тільки за повні відпрацьовані місяці.