В приведенном примере трудовые отношения между работником и работодателем развиваются следующим образом: прекращает действие предыдущий контракт и стороны заключают новый уже на новый срок. Кроме того, контракт заключен с научно-педагогическим работником. В связи с этим при заполнении Отчета по форме № Д4 будут определенные нюансы, о которых мы и расскажем.

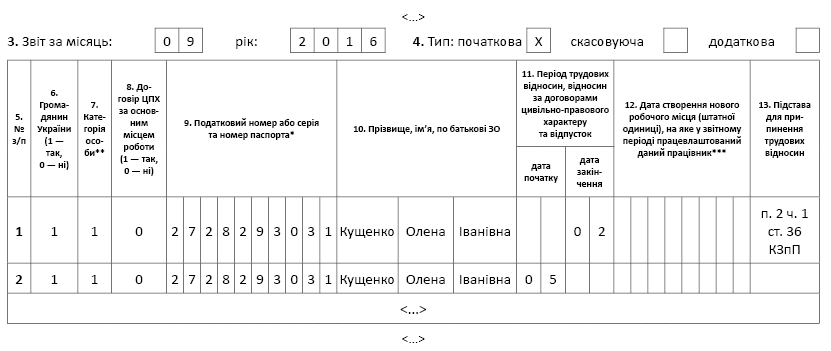

Таблица 5. Эта таблица предназначена для отражения случаев, когда в отчетном месяце был заключен или расторгнут трудовой договор. Поскольку срок действия контракта, заключенного с работником, закончился (трудовые отношения были сперва прекращены), а затем на протяжении отчетного периода (календарного месяца) заключен новый контракт (трудовые отношения были возобновлены), на такое лицо в таблице 5 Отчета по форме № Д4 делают две записи (строки) ( п. 8 разд. IV Порядка № 435*):

— в первой указывают дату окончания трудовых отношений, т. е. дату окончания срока действия предыдущего контракта (2 сентября 2016 года);

— во второй проставляют дату начала трудовых отношений, т. е. дату, с которой вступает в силу новый контракт (5 сентября 2016 года).

При этом в графе 7 таблицы 5 следует указать категорию лица «1» (наемные работники с трудовой книжкой), а в первой строке графы 13 — основание прекращения трудовых отношений ( п. 2 ч. 1 ст. 36 КЗоТ**).

** Кодекс законов о труде Украины от 10.12.71 г.

Таблица 6. Важным условием при заполнении данной таблицы является то, что у работника при увольнении / приеме на работу не поменялась категория застрахованного лица — он как был научно-педагогическим работником, так и остался. Напомним: для данной категории предусмотрен специальный код «25», который отражают в графе 9.

Важно! В целях обложения ЕСВ, а также отражения в отчетности по ЕСВ доход работника определяется за календарный месяц.

Это означает, что несмотря на то, что работнику за один календарный месяц зарплата начислялась отдельно за период до увольнения (с 01.09.2016 г. по 02.09.2016 г.) и отдельно за период после увольнения (с 05.09.2016 г. по 30.09.2016 г.), ее сумма в целях обложения ЕСВ суммируется. Также общую сумму дохода за календарный месяц для выполнения требования ч. 5 ст. 8 Закона № 2464*** сравнивают с минимальной заработной платой (МЗП), установленной законом в месяце начисления зарплаты. Если его сумма окажется меньше МЗП, то ЕСВ начисляют исходя из «минималки»****.

**** См. консультацию специалиста ГФСУ // «ОТ», 2015, № 7, с. 21. — Примеч. ред.

В нашем случае зарплата научно-педагогического работника до момента увольнения составила 2163,70 грн., после повторного приема на работу — 4595,95 грн. Общая сумма заработка за месяц составила 6759,65 грн. (2163,70 + 4595,95), что выше минимальной зарплаты, установленной законом в месяце начисления заработной платы. А значит, требование «ЕСВ исходя из минималки» не выполняют. Начислять ЕСВ следует на фактически начисленную зарплату. Размер ЕСВ, начисленного «сверху», равен:

6759,65 грн. х 22 % = 1487,12 грн.

Перейдем к особенностям заполнения таблицы 6 ЕСВ-отчета. Согласно п. 9 разд. IV Порядка № 435 ЕСВ-начисления отображают за календарный месяц (с первого до последнего числа месяца). При этом на одно лицо заполняют несколько строк, если на протяжении отчетного периода были начислены выплаты с разной базой начисления и разными ставками ЕСВ. В нашем случае ЕСВ взимается (начисляется) по одной ставке (22 %), не поменялся код категории застрахованного лица. Поэтому в таблице 6 на такого работника (несмотря на то, что с ним был заключен новый контракт) необходимо заполнить одну строку.

Кроме того, учтите такую особенность. Срок действия предыдущего контракта пришелся на 2 сентября 2016 года, а новый контракт был заключен с 5 сентября. Из-за того, что 3 и 4 сентября работник не находился в трудовых отношениях с работодателем, эти дни не будут учтены при подсчете общего количества календарных дней пребывания в трудовых отношениях. Поэтому в графе 15 следует указать суммарное количество дней пребывания в трудовых отношениях: с 1-го числа месяца и по день увольнения и со дня приема на работу по новому контракту и по последний день месяца. В приведенном примере 28 календарных дней (2по предыдущему контракту + 26по новому контракту).

Также не забудьте в графе 23 указать признак наличия спецстажа (код «1») для данной категории работников.

Таким образом, таблицу 6 заполните следующим образом:

— в графе 9 укажите код категории застрахованного лица — «25»;

— в графе 11 — месяц и год, за который начислена зарплата, — «09.2016»;

— в графе 15 — количество календарных дней пребывания в трудовых отношениях — «28»;

— в графах 17 и 18 — сумму начисленной зарплаты — «6759,65»;

— в графе 21 — сумму начисленного ЕСВ — «1487,12»;

— в графе 23 — признак наличия спецстажа — «1».

Остальные графы заполняйте в общем порядке.

Таблица 7. Данную таблицу заполняют при наличии периодов, засчитывающихся при определении права на соответствующую пенсию. А поскольку научно-педагогические работники имеют право на особый порядок назначения пенсии, период работы на такой должности следует отразить в таблице 7. Так как у работника действие предыдущего контракта закончилось и был заключен новый контракт, при заполнении этой таблицы будут нюансы.

Так, в графах 10 и 11 надо указать начало и окончание периода спецстажа. Как правило, эти даты соответствуют первому и последнему числам отчетного месяца. Исключения предусмотрены, в частности, если в текущем отчетном месяце работник был принят на должность, работа на которой засчитывается в спецстаж, или уволен с нее. Тогда в этих графах проставляют даты первого и последнего дней пребывания на должности со спецстажем. То есть здесь прослеживается соответствие данных данным таблицы 5 ЕСВ-отчета.

Однако в приведенном примере, заполняя эти графы, следуйте общему правилу заполнения. То есть на работника, у которого закончился срок действия предыдущего контракта и через какое-то время был заключен новый, заполните одну строку. При этом в графе 10 укажите первый день месяца («01»), в графе 11 — последний («30»).

Причем поскольку спецстаж прерывался на выходные дни (3 и 4 сентября), то в графе 12 укажите фактическую продолжительность работы в условиях труда, дающих основания для начисления спецстажа, в текущем месяце (28 календарных дней: 1 — 2 и 5 — 30 сентября).

Не забудьте в графе 8 указать код основания для учета спецстажа. Для научно-педагогичесткого работника это «ЗНТ024А1» (см. приложение 2 к Порядку № 435).

Учтите: при заполнении и подачи в ГФСУ Отчета с помощью специальной программы во время проверки отчетных данных может выдаваться предупреждение. Переживать не стоит. Игнорируйте его, ведь предупреждение — это не ошибка.

Как заполнить таблицы 5, 6 и 7 Отчета по форме № Д4, см. на рис. 1 — 3.

Рис. 1. Фрагмент заполнения таблицы 5 Отчета по форме № Д4 за сентябрь 2016 года

Рис. 2. Фрагмент заполнения таблицы 6 Отчета по форме № Д4 за сентябрь 2016 года

Рис. 3. Фрагмент заполнения таблицы 7 Отчета по форме № Д4 за сентябрь 2016 года