У наведеному прикладі трудові відносини між працівником і роботодавцем розвиваються таким чином: припиняє дію попередній контракт і сторони укладають новий контракт на новий строк. Крім того, контракт укладено з науково-педагогічним працівником. У зв’язку з цим при заповненні Звіту за формою № Д4 будуть певні нюанси, про які ми розповімо.

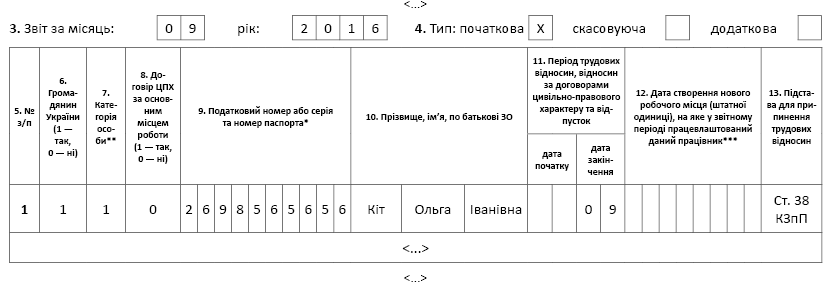

Таблиця 5. Ця таблиця призначена для відображення випадків, коли у звітному місяці було укладено або розірвано трудовий договір. Оскільки строк дії контракту, укладеного з працівником, закінчився (трудові відносини були спершу припинені), а потім протягом звітного періоду (календарного місяця) укладено новий контракт (трудові відносини були відновлені), на таку особу в таблиці 5 Звіту за формою № Д4 роблять два записи (рядки) ( п. 8 розд. IV Порядку № 435*):

— у першому зазначають дату закінчення трудових відносин, тобто дату закінчення строку дії попереднього контракту (2 вересня 2016 року);

— у другому — дату початку трудових відносин, тобто дату, з якої набуває чинності новий контракт (5 вересня 2016 року).

При цьому у графі 7 таблиці 5 слід зазначити категорію особи «1» (наймані працівники з трудовою книжкою), а в першому рядку графи 13 — підставу припинення трудових відносин ( п. 2 ч. 1 ст. 36 КЗпП**).

** Кодекс законів про працю України від 10.12.71 р.

Таблиця 6. Важливою умовою при заповненні цієї таблиці є те, що у працівника при звільненні / прийнятті на роботу не змінилася категорія застрахованої особи — він як був науково-педагогічним працівником, так і залишився. Нагадаємо, що для цієї категорії передбачено спеціальний код «25», який відображають у графі 9.

Важливо! У цілях обкладення ЄСВ, а також відображення у звітності з ЄСВ дохід працівника визначається за календарний місяць.

Це означає, що незважаючи на те, що працівнику за один календарний місяць зарплата нараховувалася окремо за період до звільнення (з 01.09.2016 р. по 02.09.2016 р.) і окремо за період після звільнення (з 05.09.2016 р. по 30.09.2016 р.), її сума в цілях обкладення ЄСВ підсумовується. Також загальну суму доходу за календарний місяць для виконання вимоги ч. 5 ст. 8 Закону № 2464*** порівнюють з мінімальною заробітною платою (МЗП), установленою законом у місяці нарахування зарплати. Якщо його сума виявиться менше МЗП, то ЄСВ нараховують виходячи з «мінімалки»****.

**** Див. консультацію фахівця ДФСУ // «ОП», 2015, № 7, с. 21. — Прим. ред.

У нашому випадку зарплата науково-педагогічного працівника до моменту звільнення становила 2163,70 грн., після повторного прийняття на роботу — 4595,95 грн. Загальна сума заробітку за місяць становила 6759,65 грн. (2163,70 + 4595,95), що вище за мінімальну зарплату, установлену законом у місяці нарахування заробітної плати. А отже, вимогу «ЄСВ виходячи з мінімалки» не виконують. Нараховувати ЄСВ слід на фактично нараховану зарплату. Розмір ЄСВ, нарахованого «зверху», дорівнює:

6759,65 грн. х 22 % = 1487,12 грн.

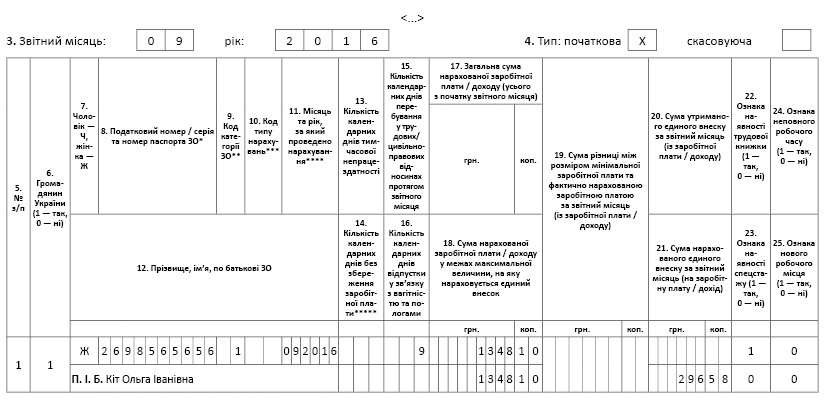

Перейдемо до особливостей заповнення таблиці 6 ЄСВ-звіту. Згідно з п. 9 розд. IV Порядку № 435 ЄСВ-нарахування відображають за календарний місяць (з першого до останнього числа місяця). При цьому на одну особу заповнюють декілька рядків, якщо протягом звітного періоду були нараховані виплати з різною базою нарахування і різними ставками ЄСВ. У нашому випадку ЄСВ справляється (нараховується) за однією ставкою (22 %), не змінився і код категорії застрахованої особи. Тому в таблиці 6 на такого працівника (незважаючи на те що з ним було укладено новий контракт) необхідно заповнити один рядок.

Крім того, врахуйте таку особливість. Строк дії попереднього контракту припав на 2 вересня 2016 року, а новий контракт було укладено з 5 вересня. Через те що 3 і 4 вересня працівник не перебував у трудових відносинах з роботодавцем, ці дні не будуть ураховані при підрахунку загальної кількості календарних днів перебування у трудових відносинах. Тому у графі 15 слід зазначити сумарну кількість днів перебування у трудових відносинах: з 1-го числа місяця і по день звільнення та з дня прийняття на роботу за новим контрактом і до останнього дня місяця. У наведеному прикладі 28 календарних днів (2за попереднім контрактом + 26за новим контрактом).

Також не забудьте у графі 23 зазначити ознаку наявності спецстажу (код «1») для цієї категорії працівників.

Таким чином, таблицю 6 заповніть таким чином:

— у графі 9 зазначте код категорії застрахованої особи — «25»;

— у графі 11 — місяць і рік, за який нараховано зарплату, — «09.2016»;

— у графі 15 — кількість календарних днів перебування у трудових відносинах — «28»;

— у графах 17 і 18 — суму нарахованої зарплати — «6759,65»;

— у графі 21 — суму нарахованого ЄСВ — «1487,12»;

— у графі 23 — ознаку наявності спецстажу — «1».

Останні графи заповнюйте в загальному порядку.

Таблиця 7. Цю таблицю заповнюють за наявності періодів, що зараховуються при визначенні права на відповідну пенсію. А оскільки науково-педагогічні працівники мають право на особливий порядок призначення пенсії, період роботи на такій посаді слід відобразити в таблиці 7. Оскільки у працівника дія попереднього контракту закінчилася і було укладено новий контракт, при заповненні цієї таблиці виникнуть нюанси.

Так, у графах 10 і 11 треба зазначити початок і закінчення періоду спецстажу. Як правило, ці дати відповідають першому і останньому числам звітного місяця. Винятки передбачено, зокрема, якщо в поточному звітному місяці працівник був прийнятий на посаду, робота на якій зараховується до спецстажу, або звільнений з неї. Тоді в цих графах проставляють дати першого і останнього днів перебування на посаді із спецстажем. Тобто тут простежується відповідність даних даним таблиці 5 ЄСВ-звіту.

Проте в наведеному прикладі, заповнюючи ці графи, дотримуйтеся загального правила заповнення. Тобто на працівника, в якого закінчився строк дії попереднього контракту і через якийсь час було укладено новий, заповніть один рядок. При цьому у графі 10 зазначте перший день місяця («01»), у графі 11 — останній («30»).

Причому оскільки спецстаж уривався на вихідні дні (3 і 4 вересня), то у графі 12 зазначте фактичну тривалість роботи в умовах праці, що дають підстави для нарахування спецстажу, у поточному місяці (28 календарних днів: 1 — 2 і 5 — 30 вересня).

Не забудьте у графі 8 зазначити код підстави для обліку спецстажу. Для науково-педагогічного працівника це «ЗНТ024А1» (див. додаток 2 до Порядку № 435).

Урахуйте: при заповненні та поданні до ДФСУ Звіту за допомогою спеціальної програми під час перевірки звітних даних може видаватися попередження. Турбуватися не варто. Ігноруйте його, адже попередження — це не помилка.

Як заповнити таблиці 5, 6 і 7 Звіту за формою № Д4, див. на рис. 1 — 3.

Рис. 1. Фрагмент заповнення таблиці 5 Звіту за формою № Д4 за вересень 2016 року

Рис. 2. Фрагмент заповнення таблиці 6 Звіту за формою № Д4 за вересень 2016 року

Рис. 3. Фрагмент заповнення таблиці 7 Звіту за формою № Д4 за вересень 2016 року