ЗАБОРГОВАНІСТЬ ПРАЦІВНИКА ПЕРЕД РОБОТОДАВЦЕМ: ПОРЯДОК ПОГАШЕННЯ ТА ВІДОБРАЖЕННЯ В ОБЛІКУ

Крім утримання обов’язкових державних податків та внесків, можливі й інші види утримань із заробітної плати працівників. З ініціативи роботодавця вони можуть провадитися тільки у випадках, визначених законодавством. Докладніше цю тему розглянуто у статті.

Ольга ВІТКОВСЬКА, економіст-аналітик Видавничого будинку «Фактор»

Статтею 127 КЗпП

установлено: відрахування із заробітної плати можуть провадитися тільки у випадках, передбачених законодавством України. До них належать щомісячне утримання в установлених законодавством розмірах податку з доходів фізичних осіб, внесків на пенсійне та соціальне страхування. Базою для проведення таких утримань є нарахована заробітна плата.Крім передбачених законодавством обов’язкових платежів, із заробітної плати працівників можуть також провадитися інші утримання. Умовно їх можна розділити на утримання:

— з ініціативи роботодавця;

— з ініціативи працівника;

— на підставі виконавчих документів відповідно до

ст. 3 Закону № 606.

УТРИМАННЯ З ІНІЦІАТИВИ РОБОТОДАВЦЯ

Виключний перелік підстав, що дають право роботодавцю провадити утримання із заробітної плати працівників, міститься у

ч. 2 ст. 127 КЗпП. Такі утримання здійснюються з метою покриття заборгованості працівників перед установою чи організацією, де вони працюють (див. таблицю).

| № з/п | Відрахування із зарплати (ч. 2 ст. 127 КЗпП) | Примітка |

| 1 | 2 | 3 |

| 1 | Для повернення авансу, виданого в рахунок заробітної плати | У цих випадках керівник має право видати наказ (розпорядження) про відрахування не пізніше одного місяця з дня закінчення строку, установленого для повернення авансу, погашення заборгованості або з дня виплати неправильно обчисленої суми, якщо працівник не оспорює підстав та розміру відрахування

|

| Для повернення сум, зайво виплачених унаслідок лічильних помилок | ||

| Для погашення невитраченого і своєчасно не повернутого авансу, виданого на службове відрядження або переведення до іншої місцевості; на господарські потреби | ||

| 2 | При звільненні працівника до закінчення робочого року, в рахунок якого він уже одержав відпустку, за невідпрацьовані дні відпустки | Відрахування здійснюється на підставі наказу (розпорядження) керівника. Відрахування не здійснюється, якщо працівник звільняється з підстав, зазначених у пп. 3, 5 і 6 ст. 36 та пп. 1, 2 і 5 ст. 40 КЗпП, а також при направленні на навчання та у зв’язку з виходом на пенсію (також див. таблицю на с. 23)

|

| 3 | При відшкодуванні шкоди, завданої з вини працівника установі або організації | Порядок покриття шкоди, завданої з вини працівника, установлено ст. 136 КЗпП

|

При проведенні зазначених утримань слід мати на увазі таке.

1.

Частиною 2 ст. 127 КЗпП установлено виключний перелік підстав, коли роботодавець має право провадити утримання.Це означає, що з інших підстав роботодавець не має права з власної ініціативи провадити утримання із заробітної плати працівників. Не можуть бути для цього підставою положення генеральної, галузевої та регіональної угод, колективних та трудових договорів, інших угод між працівником та роботодавцем.

2. Розмір утримань обмежено

.При утриманні заборгованостей працівника перед роботодавцем необхідно враховувати обмеження, установлені

ст. 128 КЗпП, а саме:— при кожній виплаті заробітної плати загальний розмір усіх відрахувань

не може перевищувати 20 %, а у випадках, окремо передбачених законодавством, — 50 % заробітної плати, яка підлягає виплаті працівнику. Випадками, окремо передбаченими законодавством, є: стягнення аліментів, відшкодування шкоди, завданої каліцтвом, іншим ушкодженням здоров’я або смертю годувальника, відшкодування збитків, заподіяних злочином (ст. 70 Закону № 606);— при відрахуванні із заробітної плати

за декількома виконавчими документами за працівником має бути збережено 50 % заробітку.Зазначені обмеження не поширюються на відрахування із заробітної плати при відбутті виправних робіт та при стягненні аліментів на неповнолітніх дітей. У цих випадках розмір відрахувань із заробітної плати

не може перевищувати 70 %.Зауважимо, що на суми обов’язкових утримань (ПДФО, внески на пенсійне та соціальне страхування) зазначені обмеження не поширюються.

Зверніть увагу: згідно зі

ст. 129 КЗпП не допускаються утримання з вихідної допомоги, компенсаційних та інших виплат, на які згідно із законодавством не звертається стягнення. Перелік таких виплат установлено ст. 73 Закону № 606. Зокрема, до них належать:1) вихідна допомога, що виплачується в разі звільнення працівника;

2) компенсація працівнику за невикористану відпустку (крім випадків, коли особа при звільненні отримує компенсацію за відпустку, не використану протягом декількох років);

3) компенсація працівнику витрат у зв’язку з переведенням, направленням на роботу або відрядженням до іншої місцевості;

4) польове забезпечення, надбавки до заробітної плати, інші кошти, що виплачуються замість добових та квартирних;

5) допомога по вагітності та пологах;

6) одноразова допомога при народженні дитини;

7) допомога по догляду за дитиною;

8) допомога особам, зайнятим доглядом за трьома і більше дітьми віком до 16 років, по догляду за дитиною-інвалідом, по тимчасовій непрацездатності у зв’язку з доглядом за хворою дитиною; інші допомоги на дітей, передбачені законодавством;

9) допомога на лікування;

10) допомога на поховання.

Стягнення не здійснюється також із:

1) сум неоподатковуваного розміру матеріальної допомоги;

2) грошової компенсації за видане обмундирування та натуральне постачання;

3) вихідної допомоги в разі звільнення (виходу у відставку) з військової служби, служби в органах внутрішніх справ та Державної кримінально-виконавчої служби України, а також грошового забезпечення, що не має постійного характеру, та в інших випадках, передбачених законодавством.

На допомогу по тимчасовій непрацездатності може бути звернено стягнення тільки за рішенням про стягнення аліментів, про відшкодування шкоди, завданої каліцтвом чи іншим ушкодженням здоров’я, а також втратою годувальника (

ст. 72 Закону № 606).3.

Утримання проводять із заробітної плати, що підлягає виплаті працівнику.На відміну від обов’язкових платежів, які здійснюються з нарахованої зарплати, відрахування за

ст. 127 КЗпП проводять із нарахованої суми заробітної плати після утримання всіх податків, внесків, передбачених чинним законодавством, та обов’язкових платежів (наприклад, аліментів), тобто із суми, що підлягає виплаті працівнику на руки.Далі розглянемо порядок проведення утримань із заробітної плати в кожному із зазначених випадків.

Повернення сум, зайво виплачених унаслідок лічильної помилки

Від помилок ніхто не застрахований, у тому числі й бухгалтер. Випадки, коли працівнику нараховується заробітна плата в сумі більшій, ніж йому належить, не такі вже й рідкісні.

Якщо заробітна плата зайво виплачена внаслідок

лічильної помилки, то її може бути стягнуто з працівника на підставі ст. 127 КЗпП. Однак при цьому необхідно враховувати деякі особливості. Зазначимо їх.Що вважається лічильною помилкою в розумінні ст. 127 КЗпП?

КЗпП

не дає визначення цьому поняттю. Роз’яснення щодо цього питання надав Верховний Суд України в п.п. 1 п. 24 постанови № 13. Так, лічильною помилкою вважається неправильність в обчисленнях, дворазове нарахування заробітної плати за той самий період тощо, тобто лічильними вважаються арифметичні помилки.Що робити в разі виявлення лічильної помилки?

У разі виявлення лічильної помилки порядок утримання зайво виплаченої заробітної плати має бути таким:

1. Бухгалтер складає на ім’я керівника доповідну (пояснювальну) записку про факт та причини помилки (переплати).

2. Протягом

місяця з дня виплати «зайвої» зарплати керівник повинен видати наказ про утримання із зарплати надмірно виплаченої суми. Зверніть увагу: згідно з вимогами ст. 127 КЗпП роботодавець має право видати наказ про утримання не пізніше одного місяця з дня виплати неправильно обчисленої суми. Наприклад, якщо «зайву» зарплату було виплачено 6 липня 2009 року, то відповідний наказ про утримання надмірно виплачених сум має бути видано до 6 серпня 2009 року. Приклад складання наказу наведено далі.3. Ознайомлення працівника з наказом. Оскільки утримання провадиться з ініціативи роботодавця, то отримувати від працівника письмову заяву на утримання зайво виплаченої зарплати не потрібно. Водночас слід мати на увазі: згідно зі

ст. 127 КЗпП роботодавець має право видати наказ на утримання, якщо працівник не оспорює підстав і розміру утримань. Тому в обов’язковому порядку працівника потрібно ознайомити з текстом наказу, де він своїм підписом підтвердить те, що згоден з підставами утримання і не оспорює суму.

НАКАЗ

| 20.07.2009 | Харків | № 127 |

Про відрахування із заробітної плати Коваленка С. Р. зайво виплачених сум

У зв’язку з тим, що при розрахунку заробітної плати за червень 2009 року внаслідок лічильної помилки, допущеної бухгалтером Пожидаєвою К. Л., заступнику начальника управління Коваленку С. Р. було зайво нараховано заробітну плату в сумі 100,00 грн., керуючись ст. 127 КЗпП України,

НАКАЗУЮ:

Провести перерахунок заробітної плати Коваленка С. Р., нарахованої за червень 2009 року та утримати зайво виплачену заробітну плату з дотриманням ст. 128 КЗпП України.

Підстава: доповідна записка бухгалтера Пожидаєвої К. Л. від 06.07.2009 р.

Начальник

Свіріденко Свіріденко В. Л. 20.07.2009 р.

Підстави і розмір утримань не оспорюю

Коваленко Коваленко С. Р. 20.07.2009 р.

На підставі наказу керівника бухгалтер проводить утримання із заробітної плати працівника, що належить виплаті працівнику. Порядок відображення в бухгалтерському обліку утримання зайво виплаченої зарплати розглянемо на прикладі.

Приклад.

Заробітна плата працівника становить 2500,00 грн. У червні 2009 року в результаті лічильної помилки працівнику було зайво нараховано заробітну плату в розмірі 2600,00 грн. Сума зайво нарахованої зарплати склала 100,00 грн. Помилка виправляється при виплаті заробітної плати в липні 2009 року. Решту даних наведено в таблиці.

| Дані | Неправильний розрахунок, грн. | Правильний розрахунок, грн. |

| Нараховано заробітну плата | 2600,00 | 2500,00 |

| Утримано: | ||

| — внески до соцфондів | 93,60 | 90,00 |

| — ПДФО | 375,96 | 361,50 |

| До виплати | 2130,44 | 2048,50 |

| 1. Сума зайво нарахованої зарплати склала 100,00 грн. 2. Сума зайво виплаченої зарплати — 81,94 грн. (2130,44 грн. - 2048,50 грн.). | ||

1. Розрахуємо, яку суму заборгованості можна утримати із заробітної плати працівника, нарахованої за липень 2009 року. Згідно зі

ст. 127 КЗпП сума відрахувань не може перевищувати 20 % заробітної плати, що підлягає виплаті працівнику. Тому із заробітної плати працівника можна утримати не більше 409,70 грн. (2048,50 грн. х 20 %). Оскільки зайво виплачена заробітна плата (81,94 грн.) не перевищує допустимої межі (409,70 грн.), то всю суму заборгованості можна утримати з липневої зарплати працівника.2. Зверніть увагу: у липні 2009 року утримання та нарахування соцвнесків та ПДФО повинні провадитися з урахуванням того, що в червні 2009 року із зайво нарахованої заробітної плати (100 грн.) було нараховано й утримано страхові внески та ПДФО.

У бухгалтерському обліку ці операції відображатимуться так:

| № з/п | Зміст господарської операції | Кореспондуючі рахунки | Сума,грн. | |

| дебет | кредит | |||

| 1 | Нараховано заробітну плату за липень | 801 (802) | 661 | 2500,00 |

| 2 | Відкориговано суму зайво нарахованої зарплати за червень (сторно) | 801 (802) | 661 | 100,00 |

| 3 | Нараховано внески до фондів соціального страхування: | |||

| — до Пенсійного фонду (2500 грн. х 33,2 % - 100 грн. х 33,2 %) | 801 (802) | 651 | 796,80 | |

| — до Фонду з тимчасової втрати працездатності (2500 грн. х 1,4 % - 100 х 1,4 %) | 801 (802) | 652 | 33,60 | |

| — до Фонду на випадок безробіття (2500,00 грн. х 1,6 % - 100 х 1,6 %) | 801 (802) | 653 | 38,40 | |

| — до Фонду від нещасного випадку (2500,00 грн. х 0,2 % - 100 х 0,2 %) | 801 (802) | 654 | 4,80 | |

| 4 | Утримано внески до фондів соціального страхування: | |||

| — до Пенсійного фонду (2500,00 грн. х 2 % - 100 х 2 %) | 661 | 651 | 48,00 | |

| — до Фонду з тимчасової втрати працездатності (2500,00 грн. х 1 % - 100 х 1 %) | 661 | 652 | 24,00 | |

| — до Фонду на випадок безробіття (2500 грн. х 0,6 % - 100 х 0,6 %) | 661 | 653 | 14,40 | |

| 5 | Утримано податок з доходів (2500,00 - 50,00 - 25,00 - 15) х 15 % - (100 - 2 - 1 - 0,6) х 15 % | 661 | 641/ ПДФО | 347,04 |

| 6 | Виплачено грошові кошти працівнику (2500,00 - 100 - 48,00 - 24,00 - 14,40 - 347,04) | 661 | 301 | 1966,56 |

Звернемо увагу також на такий момент. Якщо «зайву» заробітну плату згодом було використано для розрахунку лікарняних, то суму лікарняних

слід перерахувати в порядку виправлення помилки. На це звертав увагу ФСС з ТВП у листі від 16.05.2006 р. № 05-31-1034.Зауважимо, що у зворотній ситуації, коли зарплату було нараховано в

меншій сумі і працівнику донараховують дохід, то перераховувати лікарняні не потрібно. Пояснюється це тим, що згідно з п.п. 1.6.2 Інструкції № 5, якщо нарахування фонду оплати праці здійснюються за попередній період, зокрема, у зв’язку з уточненням кількості відпрацьованого часу, виявленням помилок, воно відображається у фонді оплати праці місяця, в якому було здійснено нарахування.При утриманні «зайвої» зарплати відповідно має бути відкориговано звітність до фондів соціального страхування та до Пенсійного фонду (у порядку виправлення помилки). Порядок виправлення помилок у соцзвітності розглядався в газеті «Бюджетна бухгалтерія», 2007, № 29.

Недостовірну інформацію необхідно відкоригувати в персоніфікованій звітності, надавши форму «ІНДАНІ» з позначкою «коригуюча» за попередній звітний період.

Якщо з дня виплати «зайвої» зарплати минуло понад один місяць

У цьому випадку керівник не має права видати наказ про проведення відрахувань та утримати з власної ініціативи зайво нараховану працівнику заробітну плату.

Тому якщо працівник згоден добровільно повернути зайво отримані ним суми, то необхідно отримати від нього письмову заяву. Формулювання заяви може бути таким: «

Прошу утримати з моєї заробітної плати зайво отриману мною суму в розмірі 500,00 грн.».Якщо ж працівник відмовляється добровільно повернути зайво отриману ним суму, то роботодавець може звернутися до суду та утримання може бути здійснено на підставі його рішення.

Так, згідно з

п. 24 постанови № 13 при вирішенні спорів, пов’язаних із застосуванням ст. 127 КЗпП, вимоги про повернення працівником суми, зайво виплаченої в результаті лічильної помилки, розглядаються судами у випадку, якщо роботодавець не має можливості провести відрахування із заробітної плати у зв’язку з тим, що працівник оспорює його підстави і розмір, або минув місячний строк для видання відповідного наказу (розпорядження), або з іншої причини.

Якщо помилка в нарахуванні зарплати не є лічильною

Згідно з

постановою № 13 не може вважатися лічильною помилка в застосуванні закону та інших нормативно-правових актів, у тому числі колективного договору. Інакше кажучи, якщо заробітну плату зайво виплачено через неправильне застосування тієї чи іншої норми законодавства (наприклад, працівнику виплачувалася надбавка або доплата, на яку він не мав права), то роботодавець також не має права з власної ініціативи провести утримання «зайвих» сум.У цьому випадку зайво виплачена заробітна плата також повертається працівником добровільно або через суд.

Якщо роботодавець не звертається до суду або повернути зайво виплачені кошти не вдається з іншої причини, то осіб, які допустили помилку, може бути притягнуто до матеріальної відповідальності.

Неповернення працівником виданих йому підзвітних сум

Згідно зі

ст. 127 КЗпП роботодавець може утримати із заробітної плати працівника суму неповернутого таким працівником у встановлений строк невикористаного авансу, виданого на:— службове відрядження або переведення до іншої місцевості;

— господарські потреби.

Зауважимо, що порядок утримання в цьому випадку буде таким самим, як при виправленні лічильної помилки, який уже розглядався. Інакше кажучи, утримання здійснюється на підставі наказу керівника, який має бути видано

не пізніше за один місяць із дня закінчення строку, установленого для повернення авансу, за умови, що працівник згоден з розміром відрахувань і не оспорює його. В іншому разі заборгованість погашається за заявою працівника (якщо утримання добровільне) або через суд.Зазначимо деякі особливості утримання заборгованості за підзвітною сумою.

Як відомо, після повернення з відрядження працівник повинен відзвітувати про використання коштів, виданих на відрядження шляхом подання Звіту про використання коштів, наданих на відрядження або під звіт, за формою, затвердженою

наказом № 440 (далі — Звіт).Згідно з

п.п. 9.10.2 Закону № 889 Звіт необхідно подати до закінчення третього банківського дня, наступного за днем повернення з відрядження. За наявності залишку невитрачених коштів їх сума повертається до або під час подання Звіту.За порушення

строків подання Звіту передбачено штрафні санкції (див. таблицю на с. 22).

| Порушення | Санкції | ||

| до працівника (п.п. 9.10.3 Закону № 889) | до установи (п. 1 Указу 436/95) | до посадових осіб (ст. 1642 КпАП) | |

| Працівник здав авансовий звіт та повернув залишок невитрачених коштів: | |||

| — у звітному місяці, після того, як закінчився граничний строк

| Штраф у розмірі 15 % від суми неповернених коштів | Штраф у розмірі 25 % від виданої суми | За порушення строків ведення касових операцій штраф від 8 до 15 нмдг (136 — 255 грн.). За повторне порушення протягом року — від 10 до 20 нмдг (140 — 340 грн.) |

| — після закінчення місяця, в якому закінчилися граничні строки повернення

| Штраф у розмірі 15 % від суми неповернених коштів. Податок з доходів з тієї ж суми, збільшеної на натуральний коефіцієнт (1,176471)

| ||

| Зверніть увагу: у разі неповернення в установлений строк невикористаного авансу, виданого в іноземній валюті, він утримується у 3-кратній сумі зазначених валютних цінностей, перерахованих у гривні за обмінним курсом НБУ на день погашення заборгованості. Із цієї суми в першу чергу погашається збиток установи, а залишок перераховується до бюджету (ст. 3 Закону № 217/95). | |||

Якщо працівник не повертає залишок невитрачених коштів, то відповідно до

ст. 127 КЗпП заборгованість працівника за підзвітною сумою може бути утримано із заробітної плати такого працівника.Якщо при цьому працівнику нараховується штраф за порушення строків подання Звіту та повернення залишку невитрачених коштів, то сума такого штрафу також утримується із заробітної плати працівника з дотриманням

ст. 128 КЗпП.Порядок відображення в бухгалтерському обліку утримання заборгованості працівника за підзвітними сумами розглянемо на прикладі.

Приклад.

Працівнику було видано аванс на відрядження в розмірі 500 грн. Протягом трьох банківських днів, наступних за днем повернення з відрядження, він подав Звіт на суму 460 грн., а невикористану суму авансу в розмірі 40 грн. не повернув. Керівником прийнято рішення про стягнення суми заборгованості із зарплати працівника, для чого було видано відповідний наказ. Працівника ознайомлено з наказом, де він своїм підписом підтвердив, що не оспорює підстав і розміру відрахувань.Суму заборгованості було утримано до кінця звітного місяця, на який припадає останній день граничного строку повернення невитраченої підзвітної суми. Згідно з п.п. 9.10.3 ст. 9 Закону № 889 з такого працівника стягується штраф у розмірі 15 % заборгованості. Розмір штрафу склав 6 грн. (40 грн.

х 15 %).

| № з/п | Зміст операції | Дебет субрахунку | Кредит субрахунку | Сума,грн. |

| 1 | 2 | 3 | 4 | 5 |

| 1 | Працівнику видано аванс на відрядження | 362 | 301 | 500,00 |

| 2 | Відображено витрати на відрядження згідно зі Звітом про використання коштів, наданих на відрядження | 801 (802) | 362 | 460,00 |

| 3 | Працівнику нараховано заробітну плату | 801 (802) | 661 | 1000,00 |

| 4 | Нараховано внески до фондів соціального страхування | 801 (802) | 651, 652, 653, 654 | 364,00 |

| 5 | Утримано внески до фондів соціального страхування | 661 | 651, 652, 653 | 36,00 |

| 6 | Утримано податок з доходів:(1000,00 - 36,00) х 15 % | 661 | 641/ПДФО | 144,60 |

| 7 | Утримано суму невикористаного працівником авансу* | 661 | 362 | 40,00 |

| 8 | Утримано штраф за несвоєчасно зданий Звіт | 661 | 641 | 6,00 |

| 9 | Виплачено заробітну плату1000,00 - 36,00 - 144,60 - 6,00 - 40,00** | 661 | 301 | 773,40 |

| 10 | Перераховано до бюджету: — податок з доходів; — штраф*** | 641/ПДФО641 | 321321 | 144,606,00 |

| * Незважаючи на те що КЗпП дозволяє утримувати із зарплати працівників не повернену у строк суму невикористаного авансу на відрядження, ми не рекомендуємо безпосередньо утримувати суми боргу за відрядженням із зарплати. Це пов’язане з тим, що зарплата нараховується за КЕКВ 1110, а кошти на відрядження видаються за КЕКВ 1140. Утримавши борг із зарплати (КЕКВ 1110), установі необхідно відшкодувати касові видатки за КЕКВ 1140, а це зробити проблематично, оперуючи лише бухгалтерськими проводками. Щоб установі відшкодувати касові видатки за КЕКВ 1140, суму боргу працівник повинен внести до каси, а потім її потрібно здати на реєстраційний рахунок як повернення невикористаного авансу на відрядження (відновлення касових видатків за КЕКВ 1140). У такому разі замість проводки № 7 буде відображено операцію із внесення готівки до каси установи в рахунок погашення невикористаного авансу: Дт 301 — Кт 362, а потім зарахування цих коштів на рахунок установи: Дт 321 — Кт 301. Зарплату ж працівнику (проводка № 9) потрібно виплатити в сумі 813,40 грн. ** Граничний розмір відрахувань із заробітної плати дорівнює 163,88 грн. ((1000,00 - 36,00 - 144,60) х 20 %). *** Штраф перераховується одночасно з податком з доходів при виплаті заробітної плати за другу половину місяця. Він перераховується на той самий рахунок, що й податок з доходів (лист ДПАУ від 06.04.2004 р. № 2597/6/17-3116). | ||||

Щодо видачі авансу на господарські потреби зазначимо таке. Оплата товарів, робіт і послуг, не зазначених у

постанові № 1404, бюджетними установами повинна здійснюватися тільки після їх фактичного отримання. Тому установа не має права видавати працівнику аванс готівкою на придбання госптоварів, оскільки це суперечить постанові № 1404 (за винятком авансу на бензин, див. лист Мінфіну від 06.04.2007 р. № 31-090000-18-13/7095). Крім того, авансування видатків на госппотреби розпорядниками коштів держбюджету заборонено й актуальнішою на сьогодні постановою № 1036.Якщо працівник у відрядженні витратив

власні кошти на придбання товарів (послуг) для потреб установи, то щодо таких коштах він також має відзвітувати. На підставі Звіту, а також документів, що підтверджують витрати, працівнику відшкодують понесені ним витрати. Згідно з листом НБУ від 01.09.2006 р. № 11-113/3225-9206 установа має право відшкодувати працівнику такі витрати на підставі ст. 1158 і 1160 Цивільного кодексу України від 16.01.2003 р. № 435-IV і ст. 121 КЗпП. При цьому штрафні санкції за несвоєчасне подання Звіту щодо витрачених власних коштів не застосовуються.

Утримання відпускних при звільненні працівника

Якщо працівник використовував відпустку повної тривалості і звільняється до закінчення року, у рахунок якого він її отримав, то з його заробітної плати необхідно утримати «зайву» суму відпускних (за кількість днів відпустки, надмірно використаних працівником). Це передбачено

п. 2 ст. 127 КЗпП, а також ст. 22 Закону про відпустки.Водночас обидві зазначені

статті містять винятки, коли при звільненні працівника утримання не здійснюються (див. таблицю).

| Норма закону | Випадки звільнення працівника, коли з його заробітної плати за невідпрацьовані дні відпустки надмірно виплачену суму відпускних не утримують |

| 1 | 2 |

| Пункт 2 ст. 127 КЗпП | Якщо працівник звільняється з роботи за підставами, зазначеними в пп. 3, 5 і 6 ст. 36 та пп. 1, 2 і 5 ст. 40 КЗпП, а також при направленні на навчання та у зв’язку з виходом на пенсію

|

| Стаття 22 Закону про відпустки | Якщо працівник звільняється у зв’язку з (у дужках зазначено підставу для звільнення): |

| призовом або прийняттям (вступом) на військову службу, направленням на альтернативну (невійськову) службу (п. 3 ст. 36 КЗпП) | |

| переведенням працівника за його згодою на інше підприємство або переходом на виборну посаду у випадках, передбачених законами України (п. 5 ст. 36 КЗпП) | |

| Стаття 22 Закону про відпустки | відмовою від переведення на роботу до іншої місцевості разом з підприємством, а також відмовою від продовження роботи у зв’язку з істотною зміною умов праці (п. 6 ст. 36 КЗпП) |

| змінами в організації виробництва та праці, у тому числі ліквідацією, реорганізацією або перепрофілюванням підприємства, скороченням чисельності або штату працівників (п. 1 ст. 40 КЗпП) | |

| виявленням невідповідності працівника обійманій посаді або виконуваній роботі внаслідок недостатньої кваліфікації або стану здоров’я, що перешкоджають продовженню цієї роботи (п. 2 ст. 40 КЗпП) | |

| нез’явленням на роботу більше чотирьох місяців підряд унаслідок тимчасової непрацездатності, не рахуючи відпустки у зв’язку з вагітністю та пологами, якщо законодавством не встановлено більш тривалий строк збереження місця роботи (посади) при певному захворюванні (п. 5 ст. 40 КЗпП) | |

| поновленням на роботі працівника, який раніше виконував цю роботу (п. 6 ст. 40 КЗпП) | |

| направленням на навчання (ст. 38 КЗпП) | |

| виходом на пенсію (ст. 38 КЗпП) | |

| у разі смерті працівника |

Зауважимо: кількість «незароблених» днів відпустки визначається в тому ж порядку, що й кількість календарних днів невикористаної відпустки, які підлягають компенсації. Нагадаємо, що порядок розрахунку компенсації за невикористану відпустку розглядався в газеті «Бюджетна бухгалтерія», 2008, № 25, с. 19.

Утримання проводиться на підставі наказу керівника про звільнення працівника.

Приклад.

Працівника прийнято на роботу 01.04.2007 р. За 2007, 2008 роки ним використано щорічні відпустки повної тривалості. Працівник звільняється 01.07.2009 р. За 2009 рік ним було використано щорічну відпустку повної тривалості (24 календарні дні) у період з 01.06.2009 р. по 25.06.2009 р.Визначимо, скільки днів відпустки працівник заробив на момент звільнення (тобто за період з 01.04.2009 р. по 01.07.2009 р.). За цей період працівником відпрацьовано повні 3 календарні місяці, отже, з наданих працівнику 24 календарних днів відпустки, йому належить

тільки 6 календарних днів щорічної відпустки за 2009 рік (24 к. дн. : 12 к. міс. х 3 к. міс.).При проведенні остаточного розрахунку з працівника необхідно утримати суму виплачених відпускних за надмірно надані 18 днів відпустки (24 - 6).

Зауважимо, що з цією метою не потрібно заново розраховувати середню заробітну плату. Величина середньої зарплати береться та, що застосовувалася при нарахуванні відпускних працівнику (за відпустку з 01.06.2009 р.).

Утримання з працівника зайво виплачених відпускних спричиняє зменшення фонду оплати праці, що, у свою чергу, потребує коригування в бік зменшення раніше нарахованих та сплачених з усієї суми відпускних соцвнесків та податку з доходів. Таке коригування проводиться при здійсненні остаточного розрахунку з працівником, який звільняється.

Нагадаємо: при звільненні працівника не можна забувати про обов’язок роботодавця провести перерахунок податку з доходів (

абз. «в» п.п. 6.5.2 Закону № 889). Результати перерахунку впливають на суму, що виплачується на руки працівнику, який звільняється.Якщо при проведенні остаточного розрахунку виявиться, що коштів, нарахованих працівнику, недостатньо для утримання зайво оплачених днів відпустки, то працівник повинен внести суму заборгованості безпосередньо до каси установи або перерахувати будь-яким іншим способом у погоджені з роботодавцем строки. Заборонено не видавати йому трудову книжку або будь-яким чином затримувати звільнення через те, що працівник не вніс переплачену йому суму відпускних.

Якщо працівник відмовиться погасити заборгованість, то спір вирішується в судовому порядку.

Відшкодування шкоди, завданої установі з вини працівника

Частина 3 ст. 127 КЗпП

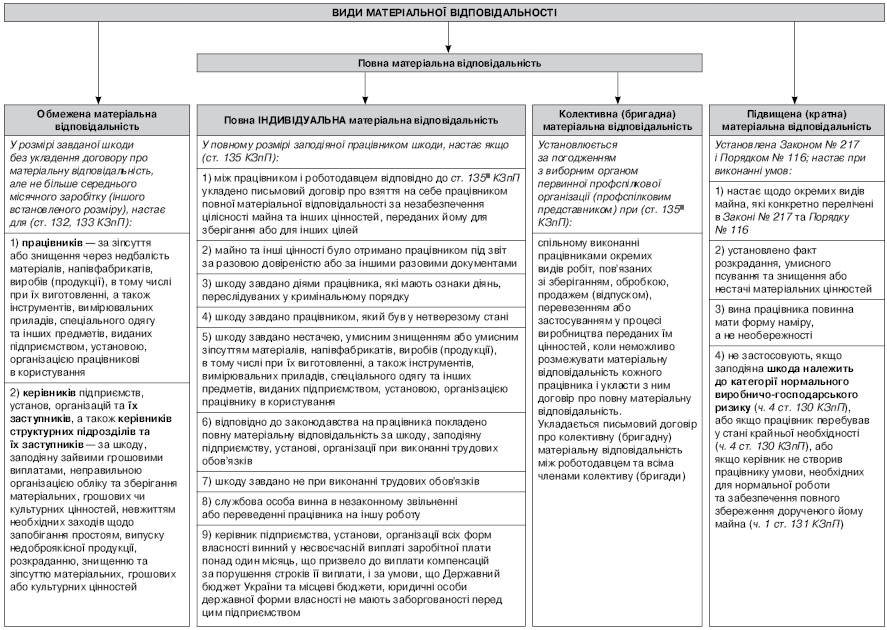

надає право роботодавцю утримати із заробітної плати працівника суму шкоди, завданої працівником установі або організації в порядку, установленому ст. 136 КЗпП.Нагадаємо: розмір шкоди, заподіяної працівником, визначається згідно зі

ст. 1353 КЗпП, Законом № 217/95 та Порядком № 116 . Види матеріальної відповідальності працівників наведені на с. 26.Згідно зі

ст. 136 КЗпП відшкодування шкоди працівниками в розмірі, що не перевищує середнього місячного заробітку, провадиться за розпорядженням роботодавця шляхом утримання із заробітної плати працівника, а керівниками та їх заступниками — за розпорядженням вищого за рівнем органу шляхом відрахування із заробітної плати працівника.Зверніть увагу: таке розпорядження має бути видано

не пізніше ніж за два тижні з дня виявлення заподіяної працівником шкоди. Дату виявлення шкоди слід якомога точніше зафіксувати, підтвердивши необхідними документами. Наприклад, днем виявлення шкоди, установленої в результаті проведення інвентаризації, є день складання та підписання керівником відповідного інвентаризаційного опису, днем виявлення шкоди, установленої в результаті проведення ревізії контролюючими органами, — день підписання акта ревізії.Згідно зі

ст. 136 КЗпП розпорядження має бути звернено до виконання не раніше семи днів із дня повідомлення про це працівнику. Повідомити працівника бажано під розпис. Це допоможе уникнути проблем, якщо в майбутньому працівник вирішить оспорити правомірність стягнення шкоди.Якщо ж працівник заперечує свою провину в заподіянні шкоди, або його звільнено, або закінчився строк для видання розпорядження, роботодавцю необхідно звернутися з позовом до районного, районного в місті, міського суду (

ст. 136 КЗпП).Якщо матеріальну шкоду завдано керівником або його заступником, то стягнення матеріальної шкоди в судовому порядку здійснюють на підставі позову вищого за рівнем органу або за заявою прокурора. І тільки суд установлює вину працівника та визначає розмір шкоди, яку він повинен відшкодувати.

Звернутися до суду із заявою може також працівник, який не згоден з відрахуваннями для покриття шкоди, здійсненими роботодавцем, або з їх розміром. Строк позовної давності для звернення до суду з позовом про відшкодування матеріальної шкоди становить один рік з дня її виявлення.

Способи покриття шкоди.

Покрити заподіяну роботодавцю шкоду, що відшкодовується працівником як добровільно, так і за рішенням суду, можливо одним зі способів:1)

шляхом утримання із заробітної плати працівника за його заявою або на підставі рішення суду. При цьому необхідно пам’ятати про обмеження розміру відрахувань, установлені ст. 128 КЗпП;2)

шляхом внесення грошових коштів до каси або на банківський рахунок роботодавця — у цьому випадку розмір коштів, що вносяться, не обмежується;3) за згодою власника (уповноваженого ним органу) працівник

може передати для покриття заподіяної шкоди рівноцінне майно або виправити пошкоджене (ст. 130 КЗпП).І останнє, що хотілося б зазначити про проведення роботодавцем відрахувань із заробітної плати. За наказом керівника відрахування із заробітної плати працівника можуть провадитися на підставі виконавчих документів. Наприклад, при примусовому стягненні аліментів за рішенням суду. Нагадаємо, що докладно порядок утримання аліментів було розглянуто в газеті «Бюджетна бухгалтерія», 2008, № 27, с. 22, тому на ньому не зупинятимемося.

ВІДРАХУВАННЯ З ІНІЦІАТИВИ ПРАЦІВНИКА

Відрахування із заробітної плати можуть провадитися за бажанням працівника, наприклад з метою:

— перерахування грошових коштів на благодійні цілі;

— оплати товарів, узятих у кредит;

— добровільного перерахування аліментів;

— утримання профспілкових зборів тощо.

У цьому випадку утримання здійснюються без видання наказу керівника на підставі письмової заяви працівника.

При цьому слід мати на увазі, що обмеження щодо розміру відрахувань із заробітної плати працівника в цьому випадку не застосовуються. Відрахування проводять із заробітної плати, що належить виплаті працівнику на руки, після утримання всіх податків, внесків, передбачених чинним законодавством, і обов’язкових платежів. Розмір утримань може бути будь-яким і встановлюється за бажанням працівника.

НОРМАТИВНІ ДОКУМЕНТИ

КЗпП

— Кодекс законів про працю України від 10.12.71 р.КпАП

— Кодекс про адміністративні правопорушення від 07.12.84 р. № 8073-X.Указ № 436/95

— Указ Президента України «Про застосування штрафних санкцій за порушення норм з регулювання обігу готівки» від 12.06.95 р. № 436/95.Закон № 606

— Закон України «Про виконавче провадження» від 21.04.99 р. № 606-XIV.Закон № 889 —

Закон України «Про податок з доходів фізичних осіб» від 22.05.2003 р. № 889-IV.Закон № 217/95

— Закон України «Про визначення розміру збитків, завданих підприємству, установі, організації розкраданням, знищенням (псуванням), недостачею або втратою дорогоцінних металів, дорогоцінного каміння або валютних цінностей» від 06.06.95 р. № 217/95-ВР.Закон про відпустки

— Закон України «Про відпустки» від 15.11.96 р. № 504/96-ВР.Порядок № 116

— Порядок визначення розміру шкоди від розкрадання, нестачі, знищення (псування) матеріальних цінностей, затверджений постановою КМУ від 22.01.96 р. № 116.Постанова № 1404 —

постанова КМУ «Питання попередньої оплати товарів, робіт і послуг, що закуповуються за бюджетні кошти» від 09.10.2006 р. № 1404.Постанова № 1036

— постанова КМУ «Деякі питання організації бюджетного процесу» від 26.11.2008 р. № 1036.Постанова № 13

— постанова Пленуму Верховного Суду України «Про практику застосування судами законодавства про оплату праці» від 24.12.99 р. № 13.Інструкція № 5 —

Інструкція зі статистики заробітної плати, затверджена наказом Держкомстату від 13.01.2004 р. № 5.Порядок № 123

— Порядок виправлення помилок минулих звітних періодів у звітності страхувальників, затверджений постановою Фонду соціального страхування з тимчасової втрати працездатності України від 25.12.2003 р. № 123.Наказ № 440 — наказ ДПАУ «Про затвердження форми Звіту про використання коштів, наданих на відрядження або під звіт, та Порядку складання зазначеного Звіту» від 19.09.2003 р. № 440.