Дійсно, коли працівник виходить на пенсію на пільгових умовах, установа, організація чи підприємство зобов’язане відшкодовувати Пенсійному фонду України (далі — ПФУ) витрати на виплату й доставку такої пенсії до того часу, поки працівник досягне загальновстановленого пенсійного віку. Це передбачено Законом України «Про загальнообов’язкове державне пенсійне страхування» від 09.07.2003 р. № 1058-IV (далі — Закон № 1058).

Розглянемо все по черзі.

Почнемо з того, що згідно з п. 6.1 Інструкції про порядок обчислення і сплати страхувальниками та застрахованими особами внесків на загальнообов’язкове державне пенсійне страхування до Пенсійного фонду України, затвердженої постановою правління Пенсійного фонду України від 19.12.2003 р. № 21-1 (далі — Інструкція № 21-1), відшкодуванню підлягають витрати ПФУ на виплату та доставку пенсій, призначених на пільгових умовах відповідно до ч. 2 Прикінцевих положень Закону № 1058 у таких розмірах:

— для платників, зазначених у п.п. 2.1.1 п. 2.1 Інструкції № 21-1 (крім тих, які є платниками фіксованого сільськогосподарського податку), — 100 % фактичних витрат на виплату і доставку пенсій, призначених відповідно до абз. 1 ч. 2 Прикінцевих положень Закону № 1058 застрахованим особам, які працювали або працюють на роботах із шкідливими і важкими умовами праці за Списком № 2 виробництв, робіт, професій, посад і показників, затвердженим постановою КМУ від 16.01.2003 р. № 36, та за результатами атестації робочих місць, на посадах, що дають право на призначення пенсії за віком на пільгових умовах;

— для платників, зазначених у п.п. 2.1.1 п. 2.1 Інструкції № 21-1, — 100 % (з 2012 року) фактичних витрат на виплату і доставку пенсій працівникам, зайнятим повний робочий день на підземних роботах, на роботах з особливо шкідливими і особливо важкими умовами праці за Списком № 1 виробництв, робіт, професій, посад і показників, затвердженим постановою КМУ від 16.01.2003 р. № 36, крім працівників, що були безпосередньо зайняті повний робочий день на підземних роботах (включаючи особовий склад гірничорятувальних частин) з видобутку вугілля, сланцю, руди та інших корисних копалин, на будівництві шахт та рудників за списком робіт і професій, затвердженим Кабміном.

Як визначено у ч. 2 Прикінцевих положень Закону № 1058, пенсійне забезпечення застрахованих осіб, які працювали або працюють на підземних роботах, на роботах з особливо шкідливими і особливо важкими умовами праці за Списком № 1 та на інших роботах із шкідливими і важкими умовами праці за Списком № 2, та за результатами атестації робочих місць, на посадах, що дають право на призначення пенсії за віком на пільгових умовах або за вислугу років, які відповідно до законодавства, що діяло раніше, мали право на пенсію на пільгових умовах або за вислугу років, здійснюється згідно з окремим законодавчим актом через професійні та корпоративні фонди.

Тепер давайте розберемось, чи входить посада рентгенолаборанта до посад, що дають право на призначення пільгової пенсії.

Так, згідно з п. 19 розд. XIX «Охорона здоров’я» Списку № 1 посада рентгенолаборанта належить до посад, зайнятих на роботах з особливо шкідливими і особливо важкими умовами праці.

Про стаж роботи, який дає право на отримання пільгової пенсії за віком за роботу з особливо шкідливими і особливо важкими умовами праці, ідеться у п. «а» ст. 13 Закону України «Про пенсійне забезпечення» від 05.11.91 р. № 1788-XII.

Механізм призначення пенсій окремим категоріям працівників, які за результатами атестації робочих місць працюють (працювали) в умовах, що дають право на призначення пенсії за віком на пільгових умовах, визначено в Порядку призначення пенсій за рахунок коштів підприємств та організацій окремим категоріям працівників за результатами атестації робочих місць за умовами праці, затвердженому постановою КМУ від 18.07.2007 р. № 937 (далі — Порядок № 937).

Рішення про призначення пільгової пенсії приймається управлінням ПФУ у районі, місті і районі у місті за місцем розташування підприємства (організації, установи) на підставі документів, що подаються у порядку, встановленому правлінням ПФУ за погодженням з Мінпраці, та гарантійного листа підприємства або організації про перерахування коштів на рахунок зазначеного управління для покриття витрат, пов’язаних з виплатою пенсій (п. 6 Порядку № 937).

До речі, порядок подання та оформлення документів для призначення пільгової пенсії відрізняється від порядку подання та оформлення документів при призначенні звичайних пенсій за віком. Тому у цьому випадку слід керуватись Порядком подання та оформлення документів для призначення пільгової пенсії та перерахування підприємствами та організаціями коштів на її виплату відповідно до постанови Кабінету Міністрів України від 18.07.2007 р. № 937, затвердженим постановою правління ПФУ від 25.01.2008 р. № 3-2.

Зазначимо: розмір сум до відшкодування на поточний рік визначається щорічно у розрахунках фактичних витрат на виплату та доставку пільгових пенсій, призначених відповідно до ч. 2 Прикінцевих положень Закону № 1058, які надсилаються підприємствам (установам, організаціям) до 20-го січня поточного року та протягом 10 днів з новопризначених (перерахованих) пенсій.

На підставі цих розрахунків, надісланих органами ПФУ, підприємства (установи, організації) щомісяця до 25-го числа перераховують зазначену в розрахунку місячну суму.

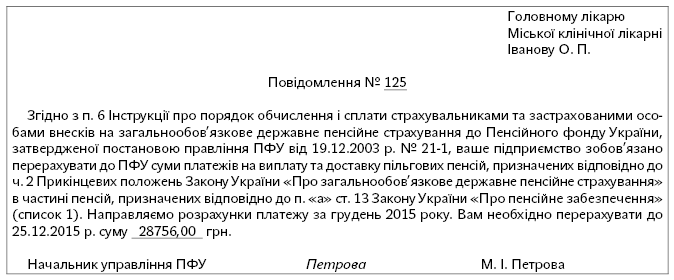

ПФУ ж, у свою чергу, надсилає підприємствам (установам, організаціям) щомісячні повідомлення. Наведемо приклад такого повідомлення на с. 20.

Також наші читачі запитують: чи включають у суму фактичних витрат на виплату й доставку пільгових пенсій суми її індексації?

Держава гарантує підвищення грошових доходів населення у зв’язку зі зростанням цін, тож якщо величина індексу споживчих цін перевищує поріг індексації, то розміри пенсій індексують.

При цьому виплату проіндексованих сум здійснюють за рахунок коштів, з яких виплачують пенсію, тобто також за рахунок коштів підприємств (установ, організацій).

Також зазначимо, що у разі зміни розміру пенсії або настання обставин, які впливають на суму відшкодування (смерть пенсіонера, зміна місця проживання тощо), органи ПФУ повідомляють про це підприємства (установи, організації) в місячний термін з моменту виникнення цих обставин.

Увага! У разі ухилення підприємства (установи, організації) від добровільного погашення заборгованості стягнення заборгованості по відшкодуванню витрат на виплату та доставку пільгових пенсій здійснюється в судовому порядку.

Крім того, у разі порушення посадовими особами строків та порядку внесення даного виду плати органи ПФУ застосовують норми ст. 212 та 364 Кримінального кодексу України від 05.04.2001 р. № 2341-III та стягують несвоєчасно сплачені кошти у судовому порядку.

Враховуючи все вищезазначене, давайте підсумуємо основне:

1. Пільгові пенсії призначає та проводить нарахування їх сум ПФУ.

2. Видатки на виплату та доставку пільгових пенсій здійснюються за рахунок підприємства (установи, організації), на якому працює пенсіонер.

3. Установи та організації мають зазначені видатки планувати у своїх кошторисах за розрахунками, наданими ПФУ. Планування та здійснення таких видатків відповідно до Інструкції щодо застосування економічної класифікації видатків бюджету, затвердженої наказом Мінфіну від 12.03.2012 р. № 333, має проводитись за КЕКВ 2710 «Виплата пенсій і допомоги».

4. Щомісячно підприємства (установи, організації) перераховують ПФУ відповідні суми на виплату та доставку пільгових пенсій на підставі розрахунків та повідомлень, наданих ПФУ.

5. Виплату пенсій безпосередньо отримувачу здійснює ПФУ.

Тепер розглянемо на прикладі бухгалтерські проводки, пов’язані з перерахуванням коштів за пільговими пенсіями.

Приклад. В установі працюють 3 працівники, яким призначені пільгові пенсії. За повідомленням ПФУ, у грудні 2015 року установа перерахувала до цього Фонду 28756 грн.

У бухгалтерському обліку ці операції відображаються так:

№ з/п | Зміст господарської операції | Кореспонденція субрахунків | Сума, грн. | |

дебет | кредит | |||

1 | Списано на видатки суму пільгових пенсій, які підлягають перерахуванню ПФУ на підставі розрахунків та повідомлення Фонду | 802 | 675 | 28756,00 |

2 | Перераховано суму пільгових пенсій | 675 | 321 | 28756,00 |