Основні засади складання місцевих бюджетів

Для початку пропонуємо ознайомитися зі словничком основних визначень, які будуть використовуватись у статті.

Термін | Визначення |

Бюджет | план формування та використання фінансових ресурсів для забезпечення завдань і функцій, які здійснюються відповідно органами державної влади, органами влади АР Крим, органами місцевого самоврядування протягом бюджетного періоду |

Бюджети місцевого самоврядування | бюджети територіальних громад сіл, їх об’єднань, селищ, міст (у тому числі районів у містах), бюджети об’єднаних територіальних громад, що створюються згідно із законом та перспективним планом формування територій громад |

Бюджетна система України | сукупність державного бюджету та місцевих бюджетів, побудована з урахуванням економічних відносин, державного і адміністративно-територіальних устроїв і врегульована нормами права |

Бюджетне асигнування | повноваження розпорядника бюджетних коштів, надане відповідно до бюджетного призначення, на взяття бюджетного зобов’язання та здійснення платежів, яке має кількісні, часові та цільові обмеження |

Бюджетне зобов’язання | будь-яке здійснене відповідно до бюджетного асигнування розміщення замовлення, укладення договору, придбання товару, послуги чи здійснення інших аналогічних операцій протягом бюджетного періоду, згідно з якими необхідно здійснити платежі протягом цього ж періоду або у майбутньому |

Бюджетне призначення | повноваження головного розпорядника бюджетних коштів, надане БКУ, законом про Держбюджет (рішенням про місцевий бюджет), яке має кількісні, часові і цільові обмеження та дозволяє надавати бюджетні асигнування |

Бюджетний запит | документ, підготовлений головним розпорядником бюджетних коштів, що містить пропозиції з відповідним обґрунтуванням щодо обсягу бюджетних коштів, необхідних для його діяльності на наступні бюджетні періоди |

Бюджетний процес | регламентований бюджетним законодавством процес складання, розгляду, затвердження, виконання бюджетів, звітування про їх виконання, а також контролю за дотриманням бюджетного законодавства |

Бюджетні кошти (кошти бюджету) | належні відповідно до законодавства надходження бюджету та витрати бюджету |

Бюджетні установи | органи державної влади, органи місцевого самоврядування, а також організації, створені ними у встановленому порядку, що повністю утримуються за рахунок відповідно державного бюджету чи місцевого бюджету |

Видатки бюджету | кошти, спрямовані на здійснення програм та заходів, передбачених відповідним бюджетом |

Витрати бюджету | видатки бюджету, надання кредитів з бюджету, погашення боргу та розміщення бюджетних коштів на депозитах, придбання цінних паперів |

Головні розпорядники бюджетних коштів | бюджетні установи в особі їх керівників, які відповідно до ст. 22 БКУ отримують повноваження шляхом встановлення бюджетних призначень |

Доходи бюджету | податкові, неподаткові та інші надходження на безповоротній основі, справляння яких передбачено законодавством України (включаючи трансферти, плату за надання адміністративних послуг, власні надходження бюджетних установ) |

Залишок бюджетних коштів | обсяг коштів відповідного бюджету, розпорядників та одержувачів бюджетних коштів цього бюджету на кінець звітного періоду |

Кошторис | основний плановий фінансовий документ бюджетної установи, яким на бюджетний період встановлюються повноваження щодо отримання надходжень і розподіл бюджетних асигнувань на взяття бюджетних зобов’язань та здійснення платежів для виконання бюджетною установою своїх функцій та досягнення результатів, визначених відповідно до бюджетних призначень |

Міжбюджетні трансферти | кошти, які безоплатно і безповоротно передаються з одного бюджету до іншого |

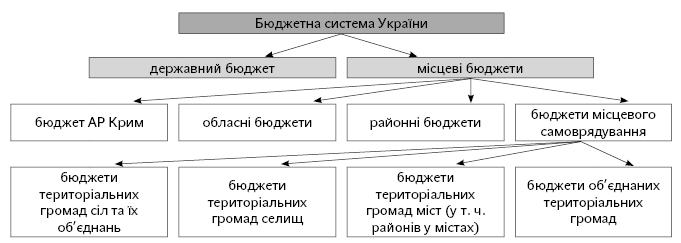

Місцеві бюджети | бюджет АР Крим, обласні, районні бюджети та бюджети місцевого самоврядування |

Одержувач бюджетних коштів | суб’єкт господарювання, громадська чи інша організація, яка не має статусу бюджетної установи, уповноважена розпорядником бюджетних коштів на здійснення заходів, передбачених бюджетною програмою, та отримує на їх виконання кошти бюджету |

Програмно-цільовий метод у бюджетному процесі | метод управління бюджетними коштами для досягнення конкретних результатів за рахунок коштів бюджету із застосуванням оцінки ефективності використання бюджетних коштів на всіх стадіях бюджетного процесу |

Проект бюджету | проект плану формування та використання фінансових ресурсів для забезпечення завдань і функцій, що здійснюються органами державної влади (органами влади АР Крим, органами місцевого самоврядування) протягом бюджетного періоду, який є невід’ємною частиною проекту закону про Держбюджет (проекту рішення про місцевий бюджет) |

Профіцит бюджету | перевищення доходів бюджету над його видатками (з урахуванням різниці між поверненням кредитів до бюджету та наданням кредитів з бюджету) |

Рішення про місцевий бюджет | нормативно-правовий акт ВР АР Крим чи відповідної місцевої ради, виданий в установленому порядку, що затверджує місцевий бюджет та визначає повноваження відповідно Ради міністрів АР Крим, місцевої державної адміністрації або виконавчого органу місцевого самоврядування здійснювати виконання місцевого бюджету протягом бюджетного періоду |

Розпис бюджету | документ, в якому встановлюється розподіл доходів, фінансування бюджету, повернення кредитів до бюджету, бюджетних асигнувань головним розпорядникам бюджетних коштів за певними періодами року відповідно до бюджетної класифікації |

Розпорядник бюджетних коштів | бюджетна установа в особі її керівника, уповноважена на отримання бюджетних асигнувань, взяття бюджетних зобов’язань, довгострокових зобов’язань за енергосервісом та здійснення витрат бюджету |

При складанні місцевих бюджетів слід керуватись низкою нормативно-правових актів. Зокрема, бюджетне законодавство складається з:

1) Конституції України;

2) БКУ;

3) закону про Державний бюджет України;

4) інших законів, що регулюють бюджетні відносини;

5) нормативно-правових актів КМУ, прийнятих на підставі і на виконання БКУ та інших законів України;

6) нормативно-правових актів органів виконавчої влади, прийнятих на підставі і на виконання БКУ, інших законів України та нормативно-правових актів КМУ;

7) рішень про місцевий бюджет;

8) рішень органів АР Крим, місцевих державних адміністрацій, органів місцевого самоврядування, прийнятих відповідно до БКУ та відповідних нормативно-правових актів.

Структуру бюджетної системи України, у тому числі структуру місцевих бюджетів представимо схематично (див. рис. 1).

Рисунок 1

Зазначимо, що бюджетний період абсолютно для всіх бюджетів, що складають бюджетну систему України, становить один календарний рік, який починається 1 січня кожного року і закінчується 31 грудня того ж року.

Стадіями бюджетного процесу щодо місцевих бюджетів визнаються:

1) складання проектів бюджетів;

2) розгляд проекту та прийняття рішення про місцевий бюджет;

3) виконання бюджету, включаючи внесення змін до рішення про місцевий бюджет;

4) підготовка та розгляд звіту про виконання бюджету і прийняття рішення щодо нього.

У цій статті ми розглянемо перші дві стадії, а саме: складання проектів бюджетів, розгляд проекту та прийняття рішення про місцевий бюджет.

Для здійснення програм та заходів, які реалізуються за рахунок коштів бюджету, бюджетні асигнування надаються розпорядникам бюджетних коштів. При цьому за обсягом наданих прав розпорядники бюджетних коштів поділяються на:

— головних розпорядників бюджетних коштів;

— розпорядників бюджетних коштів нижчого рівня.

Головні розпорядники коштів місцевих бюджетів визначаються рішенням про місцевий бюджет.

На сьогодні у бюджетному процесі на рівні місцевих бюджетів значного поширення набув програмно-цільовий метод.

Особливими складовими програмно-цільового методу у бюджетному процесі є: бюджетні програми, відповідальні виконавці бюджетних програм, паспорти бюджетних програм, результативні показники бюджетних програм.

На всіх стадіях бюджетного процесу його учасники в межах своїх повноважень здійснюють оцінку ефективності бюджетних програм, що передбачає заходи з моніторингу, аналізу та контролю за цільовим та ефективним використанням бюджетних коштів.

Паспорт бюджетної програми розробляє головний розпорядник бюджетних коштів та протягом 45 днів з дня набрання чинності рішенням про місцевий бюджет затверджує спільно з місцевим фінансовим органом.

Зазначимо, що програмно-цільовий метод у бюджетному процесі передбачає складання прогнозу бюджету на наступні за плановим два бюджетні періоди.

Особливості формування бюджетів об’єднаних територіальних громад

У цьому році дуже актуальним стало питання щодо формування та затвердження бюджетів новостворених об’єднаних територіальних громад (далі — ОТГ).

Взагалі-тоі, фахівці планово-економічного відділу ОТГ (або ж окремі спеціалісти, якщо такий відділ не створений), які раніше працювали у відповідних радах, вже займались складанням та створенням місцевих бюджетів, і це питання для них не нове. Але ж бюджет ОТГ має свої особливості, з якими доведеться розібратись.

Затвердження місцевого бюджету відповідно до п. 23 ч. 1 ст. 26 Закону про місцеве самоврядування є питанням, яке вирішується виключно на пленарних засіданнях сільської, селищної чи міської ради.

Крім того, у підготовці проекту бюджету ОТГ в частині фінансування програм, що реалізуються на території села, селища або міста, обов’язково бере участь відповідний староста, про що йдеться у п. 3 ч. 3 ст. 141 Закону про місцеве самоврядування.

Відповідно до ст. 8 Закону № 157 бюджети територіальних громад, що об’єднались, виконуються окремо до закінчення бюджетного періоду (тобто до 31.12.2015 р.).

Новий бюджет ОТГ розробляється з урахуванням особливостей підготовки місцевих бюджетів, визначених бюджетним законодавством. При цьому згідно з п. 9 розд. V Закону про місцеве самоврядування правові засади бюджетного процесу та міжбюджетних відносин щодо місцевих бюджетів визначаються відповідно до БКУ.

Слід відмітити, що після внесення до БКУ змін у грудні минулого року ОТГ, які створені за законом та перспективним планом, набувають функцій, повноважень та фінансових ресурсів на рівні міста обласного значення.

Однією з основних переваг є отримання ОТГ 60 % податку на доходи фізичних осіб, який є основним джерелом наповнення бюджетів.

Також ОТГ отримають підтримку від держави на розвиток інфраструктури — кошти з Державного фонду регіонального розвитку, а також субвенції з державного бюджету.

Є сподівання, що всі новостворені ОТГ встигнуть сформувати свої бюджети до нового бюджетного року.

Затвердження ж місцевих бюджетів відповідно до ч. 2 ст. 77 БКУ має відбутись до 25 грудня року, що передує плановому.

Для створення нового бюджету ОТГ перш за все слід розуміти, з яких саме надходжень та яких видатків може складатись їх новий бюджет. При цьому під час формування бюджетів ОТГ слід ураховувати такі особливості:

1) доходи цих бюджетів визначаються відповідно до ст. 64 та 691 БКУ;

2) видатки та кредитування цих бюджетів визначаються відповідно до ст. 89 і 91 БКУ;

3) відносини між цими бюджетами та державним бюджетом визначаються відповідно до ст. 97, 99, 100, 102, 1032, 1034 і 108 БКУ;

4) місцеві запозичення здійснюються відповідно до ст. 16 і 74 БКУ.

Підготовка проектів місцевих бюджетів

Першим кроком у формуванні місцевого бюджету є отримання виконавчими органами відповідних місцевих рад від місцевих адміністрацій листів Мінфіну з особливостями складання розрахунків до проектів бюджетів на наступний бюджетний період.

Так, кожного року до місцевих адміністрацій надходять листи Мінфіну щодо формування місцевих бюджетів. Цей рік також не став винятком: до відповідних місцевих адміністрацій, а потім і до місцевих рад у цьому році надійшли листи Мінфіну щодо формування місцевих бюджетів на 2016 рік.

Слід зазначити, що особливості формування місцевих бюджетів на 2016 рік були викладені Мінфіном і надіслані обласним державним адміністраціям листом від 21.08.2015 р. № 31-05110-14-26/26859, департаментам фінансів обласних державних адміністрацій — листами від 21.08.2015 р. № 31-05110-14-8/26918, від 01.09.2015 р. № 31-05110-14-8/27675, від 17.09.2015 р. № 31-05110-14-21/29250 тощо.

Саме в цих листах міститься інформація щодо прогнозних показників основних соціальних гарантій на 2016 рік, особливостей здійснення міжбюджетних трансфертів у 2016 році тощо.

Ці листи мають бути доведені до виконавчих органів місцевих рад та враховані у роботі із формування місцевих бюджетів.

На підставі цих листів планово-економічний відділ виконкому (у разі його створення) відповідної ради готує листи щодо підготовки бюджетних запитів на 2016 рік та проекту прогнозу бюджету на 2017 — 2018 роки для головних розпорядників бюджетних коштів.

Далі згідно з типовими формами бюджетних запитів, які на сьогодні затверджені наказом № 648, відповідно до ст. 34 БКУ та з урахуванням особливостей складання проектів місцевих бюджетів, місцеві фінансові органи розробляють і доводять до головних розпорядників бюджетних коштів інструкції з підготовки бюджетних запитів.

Відмітимо, що такі інструкції складаються кожного року.

Складанню інструкції з підготовки бюджетних запитів передує розпорядження голови відповідної місцевої ради про заходи щодо забезпечення складання проекту бюджету. До цього розпорядження також складається і додається План заходів з підготовки проекту бюджету. В такому плані зазначають заходи щодо підготовки проектів бюджетів, відповідальних та терміни виконання.

На підставі інструкції та розпорядження головні розпорядники бюджетних коштів здійснюють розроблення бюджетних запитів для подання місцевим фінансовим органам у терміни та порядку, встановлені цими органами.

Увага! Головні розпорядники бюджетних коштів при цьому мають забезпечити своєчасність, достовірність та зміст поданих місцевим фінансовим органам бюджетних запитів, які мають містити всю інформацію, необхідну для аналізу показників проекту місцевого бюджету.

Зазначимо, що місцеві фінансові органи на будь-якому етапі складання і розгляду проектів місцевих бюджетів здійснюють аналіз бюджетного запиту, поданого головним розпорядником бюджетних коштів, з точки зору його відповідності меті, пріоритетності, а також дієвості та ефективності використання бюджетних коштів.

На основі результатів аналізу керівник місцевого фінансового органу приймає рішення про включення бюджетного запиту до пропозиції проекту місцевого бюджету перед поданням його на розгляд відповідно місцевим державним адміністраціям, виконавчим органам відповідних місцевих рад.

Виконавчі органи сільських, селищних, міських (міст районного значення) рад (крім виконавчих органів рад, для бюджетів територіальних громад яких у державному бюджеті визначаються міжбюджетні трансферти), районні державні адміністрації в містах Києві та Севастополі подають відповідно районним або міським фінансовим органам пропозиції щодо показників проектів відповідних бюджетів, визначених з урахуванням вимог ч. 3 — 5 ст. 75 БКУ.

Мінфін у тижневий строк з дня схвалення Кабміном проекту закону про Державний бюджет України забезпечує доведення виконавчим органам відповідних місцевих рад розрахунків прогнозних обсягів міжбюджетних трансфертів, методики їх визначення, організаційно-методологічних вимог та інших показників щодо складання проектів місцевих бюджетів, а також пропозицій щодо форми проекту рішення про місцевий бюджет (типової форми рішення).

При цьому зазначимо, що виконавчі органи відповідних місцевих рад зобов’язані надавати необхідну інформацію: центральним органам виконавчої влади, що забезпечують формування державної політики у відповідній сфері, — для проведення розрахунків обсягів міжбюджетних трансфертів та інших показників; Комітету ВРУ з питань бюджету — для розгляду цих розрахунків.

Кабмін у тижневий строк з дня прийняття проекту закону про Державний бюджет України у другому читанні забезпечує доведення виконавчим органам відповідних місцевих рад визначених таким законом показників міжбюджетних відносин (включаючи обсяги міжбюджетних трансфертів для відповідних бюджетів) і текстових статей, а також організаційно-методологічних вимог щодо складання проектів місцевих бюджетів.

У триденний строк з дня отримання таких документів Рада міністрів АР Крим, обласні державні адміністрації доводять виконавчим органам міських (міст республіканського АР Крим та обласного значення) рад та виконавчим органам рад ОТГ, районним державним адміністраціям відповідні обсяги субвенцій на здійснення державних програм соціального захисту.

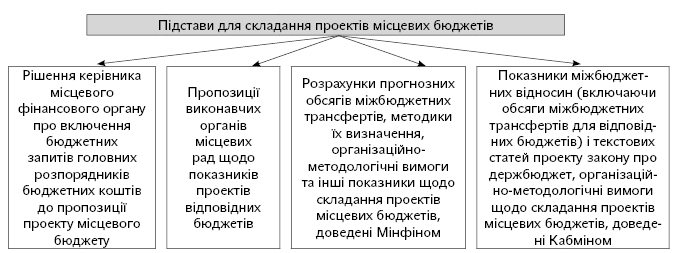

Тепер для зручності покажемо схематично на рис. 2, яка саме інформація є підставою для складання виконавчими органами відповідних місцевих рад проектів місцевих бюджетів і підготовки проектів рішень про відповідні місцеві бюджети.

Рисунок 2

Проект рішення про місцевий бюджет перед його розглядом на сесії відповідної місцевої ради схвалюється місцевою державною адміністрацією чи виконавчим органом відповідної місцевої ради.

При цьому разом з таким рішенням подаються:

1) пояснювальна записка до проекту рішення, яка має містити:

а) інформацію про соціально-економічний стан відповідної адміністративно-територіальної одиниці і прогноз її розвитку на наступний бюджетний період, покладені в основу проекту місцевого бюджету;

б) оцінку доходів місцевого бюджету з урахуванням втрат доходів місцевого бюджету внаслідок наданих відповідною місцевою радою податкових пільг;

в) пояснення до основних положень проекту рішення про місцевий бюджет, включаючи аналіз пропонованих обсягів видатків і кредитування за бюджетною класифікацією. Пояснення включають бюджетні показники за попередній, поточний, наступний бюджетні періоди в розрізі класифікації видатків та кредитування бюджету;

г) обґрунтування особливостей міжбюджетних взаємовідносин та надання субвенцій на виконання інвестиційних проектів;

ґ) інформацію щодо погашення місцевого боргу, обсягів та умов місцевих запозичень;

2) прогноз місцевого бюджету на наступні за плановим два бюджетні періоди, підготовлений відповідно до ст. 21 БКУ;

3) проект показників зведеного бюджету;

4) показники витрат місцевого бюджету, необхідних на наступні бюджетні періоди для завершення інвестиційних проектів, що враховані в бюджеті, за умови якщо реалізація таких програм (проектів) триває більше одного бюджетного періоду;

5) перелік інвестиційних проектів на плановий бюджетний період та наступні за плановим два бюджетні періоди;

51) переліки та обсяги довгострокових зобов’язань за енергосервісом за бюджетними програмами до повного завершення розрахунків з виконавцями енергосервісу;

6) інформація про хід виконання відповідного бюджету у поточному бюджетному періоді;

7) пояснення головних розпорядників бюджетних коштів до проекту відповідного бюджету;

8) інші матеріали, обсяг і форму яких визначає місцева державна адміністрація або виконавчий орган відповідної місцевої ради.

Тепер розглянемо, які саме показники мають бути визначені у рішенні про місцевий бюджет.

Так, рішенням про місцевий бюджет визначаються:

1) загальні суми доходів, видатків та кредитування місцевого бюджету (з розподілом на загальний та спеціальний фонди);

2) граничний обсяг річного дефіциту (профіциту) місцевого бюджету в наступному бюджетному періоді і місцевого боргу на кінець наступного бюджетного періоду; граничний обсяг надання місцевих гарантій, а також повноваження щодо надання таких гарантій з урахуванням положень ст. 17 БКУ;

3) доходи місцевого бюджету за бюджетною класифікацією (у додатку до рішення);

4) фінансування місцевого бюджету за бюджетною класифікацією (у додатку до рішення);

5) бюджетні призначення головним розпорядникам коштів місцевого бюджету за бюджетною класифікацією з обов’язковим виділенням видатків споживання (з них: видатків на оплату праці, оплату комунальних послуг і енергоносіїв) та видатків розвитку (у додатках до рішення);

6) бюджетні призначення міжбюджетних трансфертів (у додатках до рішення);

7) розмір оборотного залишку коштів місцевого бюджету;

8) додаткові положення, що регламентують процес виконання місцевого бюджету.

Також зазначимо, що перелік захищених видатків місцевого бюджету визначається на підставі ст. 55 БКУ.

Так, захищеними видатками бюджету визнаються видатки загального фонду на ( ст. 55 БКУ):

— оплату праці працівників бюджетних установ;

— нарахування на заробітну плату;

— придбання медикаментів та перев’язувальних матеріалів;

— забезпечення продуктами харчування;

— оплату комунальних послуг та енергоносіїв;

— обслуговування державного (місцевого) боргу;

— поточні трансферти населенню;

— поточні трансферти місцевим бюджетам;

— підготовку кадрів вищими навчальними закладами I — IV рівнів акредитації;

— забезпечення інвалідів технічними та іншими засобами реабілітації, виробами медичного призначення для індивідуального користування;

— фундаментальні дослідження, прикладні наукові та науково-технічні розробки;

— роботи та заходи, що здійснюються на виконання Загальнодержавної програми зняття з експлуатації Чорнобильської АЕС та перетворення об’єкта «Укриття» на екологічно безпечну систему, та роботи з посилення бар’єрних функцій зони відчуження;

— компенсацію процентів, сплачуваних банкам та/або іншим фінансовим установам за кредитами, отриманими громадянами на будівництво (реконструкцію) чи придбання житла;

— заходи, пов’язані з обороноздатністю держави, що здійснюються за рахунок коштів резервного фонду державного бюджету;

— здійснення розвідувальної діяльності;

— оплату послуг з охорони державних (комунальних) закладів культури;

— оплату енергосервісу;

— виплати за державними деривативами.

Затвердження місцевих бюджетів

Ще раз нагадаємо: місцеві бюджети затверджуються рішенням відповідної місцевої ради до 25 грудня року, що передує плановому.

Якщо до 1 грудня року, що передує плановому, Верховною Радою України не прийнято закон про Державний бюджет України, місцеві ради при затвердженні місцевих бюджетів враховують обсяги міжбюджетних трансфертів (освітня субвенція, субвенція на підготовку робітничих кадрів, медична субвенція, субвенція на забезпечення медичних заходів окремих державних програм та комплексних заходів програмного характеру, базова та реверсна дотації), визначені у законі про Державний бюджет України на попередній бюджетний період.

При цьому для бюджетів ОТГ з цього приводу у п. 38 Прикінцевих та перехідних положень БКУ передбачено наступне: у разі неприйняття закону про Державний бюджет України до 1 грудня року, що передує плановому, місцева рада при затвердженні місцевого бюджету враховує обсяги міжбюджетних трансфертів (освітня субвенція, субвенція на підготовку робітничих кадрів, медична субвенція, субвенція на забезпечення медичних заходів окремих державних програм та комплексних заходів програмного характеру, базова та реверсна дотації), визначені у проекті закону про Державний бюджет України, схваленому Кабміном та поданому до Верховної Ради України.

І це є логічним, адже для бюджетів ОТГ міжбюджетні трансферти у минулому році не передбачались.

У двотижневий строк з дня офіційного опублікування закону про Державний бюджет України місцеві ради приводять обсяги міжбюджетних трансфертів у відповідність із законом про Державний бюджет України.

У першочерговому порядку має бути врахована потреба в коштах на оплату праці працівників бюджетних установ відповідно до встановлених законодавством України умов оплати праці та розміру мінімальної заробітної плати; на проведення розрахунків за електричну та теплову енергію, водопостачання, водовідведення, природний газ та послуги зв’язку, які споживаються бюджетними установами.

Ліміти споживання енергоносіїв у натуральних показниках для кожної бюджетної установи встановлюються виходячи з обсягів відповідних бюджетних асигнувань.

Також варто звернути увагу на особливості формування надходжень та здійснення витрат місцевого бюджету у разі несвоєчасного прийняття рішення про місцевий бюджет. Такі особливості визначені ст. 79 БКУ.

Так, відповідно до п. 1 цієї статті якщо до початку нового бюджетного періоду не прийнято рішення про місцевий бюджет, Рада міністрів АР Крим, місцева державна адміністрація або виконавчий орган місцевої ради мають право здійснювати витрати місцевого бюджету лише на цілі, визначені у рішенні про місцевий бюджет на попередній бюджетний період та одночасно передбачені у проекті рішення про місцевий бюджет на наступний бюджетний період, схваленому Радою міністрів АР Крим, місцевою державною адміністрацією чи виконавчим органом місцевої ради та поданому на розгляд ВР АР Крим або відповідної місцевої ради.

При цьому щомісячні бюджетні асигнування місцевого бюджету сумарно не можуть перевищувати 1/12 обсягу бюджетних призначень, встановлених рішенням про місцевий бюджет на попередній бюджетний період (крім випадків, передбачених ч. 6 ст. 16 та ч. 4 ст. 23 БКУ, а також з урахуванням необхідності проведення захищених видатків місцевого бюджету).

Але ж для бюджетів ОТГ ця норма не діє, адже ОТГ не мали рішень про місцевий бюджет у минулому році.

Тому саме для них п. 38 Прикінцевих та перехідних положень БКУ передбачено: якщо до початку нового бюджетного періоду не прийнято рішення про бюджет, районна державна адміністрація, виконавчий орган місцевої ради має право здійснювати витрати місцевого бюджету на цілі, визначені у проекті рішення про місцевий бюджет на плановий бюджетний період, схваленому районною державною адміністрацією, виконавчим органом місцевої ради та поданому на розгляд місцевої ради.

При цьому щомісячні бюджетні асигнування місцевого бюджету сумарно не можуть перевищувати 1/12 обсягу бюджетних призначень, передбачених проектом рішення про бюджет на плановий бюджетний період з урахуванням міжбюджетних трансфертів, які визначені законом про Державний бюджет України на плановий бюджетний період (у разі несвоєчасного набрання чинності таким законом — проектом закону про Державний бюджет України, схваленим Кабміном та поданим до Верховної Ради України).

Крім того, відмітимо, що до набрання чинності законом про Державний бюджет на поточний період перерахування з державного бюджету місцевим бюджетам базової дотації, освітньої та медичної субвенцій, субвенції на підготовку робітничих кадрів, субвенції на забезпечення медичних заходів окремих державних програм та комплексних заходів програмного характеру, а також до державного бюджету з місцевих бюджетів реверсної дотації здійснюється відповідно до обсягів, визначених у проекті закону про Державний бюджет України, схваленому Кабміном та поданому до Верховної Ради України.

Нормативні документи

БКУ — Бюджетний кодекс України від 08.07.2010 р. № 2456-VI.

Закон про місцеве самоврядування — Закон України «Про місцеве самоврядування в Україні» від 21.05.97 р. № 280/97-ВР.

Закон № 157 — Закон України «Про добровільне об’єднання територіальних громад» від 05.02.2015 р. № 157-VIII.

Наказ № 648 — наказ Міністерства фінансів України «Про затвердження типових форм бюджетних запитів для формування місцевих бюджетів» від 17.07.2015 р. № 648.