Виконавча дирекція Фонду соціального страхування з тимчасової втрати працездатності розглянула ваше звернення щодо обчислення середньої заробітної плати для розрахунку матеріального забезпечення та повідомляє наступне.

Відповідно до частини 4 статті 19 Закону України від 23.09.99 р. № 1105 «Про загальнообов’язкове державне соціальне страхування» (далі — Закон № 1105) застраховані особи, які протягом дванадцяти місяців перед настанням страхового випадку за даними Державного реєстру загальнообов’язкового державного соціального страхування мають страховий стаж менше шести місяців, мають право на матеріальне забезпечення відповідно до цього Закону в таких розмірах:

1) допомога по тимчасовій непрацездатності — виходячи з нарахованої заробітної плати, з якої сплачуються страхові внески, але в розрахунку на місяць не вище за розмір мінімальної заробітної плати, встановленої законом у місяці настання страхового випадку;

2) допомога по вагітності та пологах — виходячи з нарахованої заробітної плати, з якої сплачуються страхові внески, але в розрахунку на місяць не вище двократного розміру мінімальної заробітної плати та не менше за розмір мінімальної заробітної плати, встановленої законом у місяці настання страхового випадку.

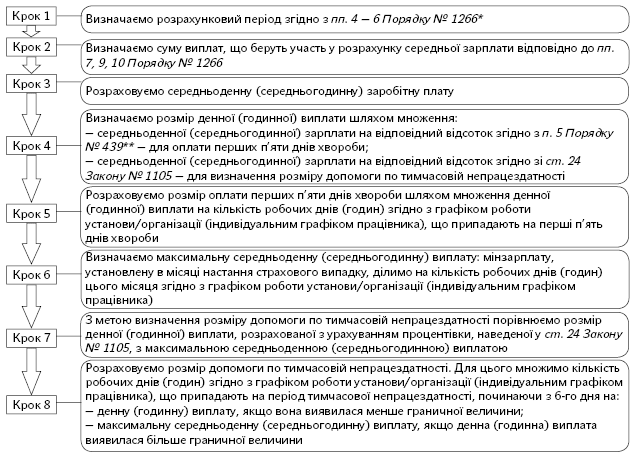

Алгоритм розрахунку розміру допомоги по тимчасовій непрацездатності застрахованій особі, яка протягом дванадцяти місяців перед настанням страхового випадку має страховий стаж менше шести місяців, застосовується таким чином:

по-перше, необхідно здійснити обчислення середньої заробітної плати з фактично нарахованої заробітної плати застрахованої особи за розрахунковий період відповідно до Порядку обчислення середньої заробітної плати (доходу, грошового забезпечення) для розрахунку виплат за загальнообов’язковим державним соціальним страхуванням, затвердженого постановою Кабінету Міністрів України від 26.09.2001 р. № 1266 (далі — Порядок № 1266);

по-друге, визначити розмір денної виплати з урахуванням страхового стажу застрахованої особи, помноживши середньоденну заробітну плату на відповідний відсоток розміру середньої заробітної плати;

далі необхідно здійснити обчислення середньої заробітної плати із розрахунку мінімальної заробітної плати (1218,00 грн.), встановленої у місяці настання страхового випадку, шляхом ділення її на кількість робочих днів у цьому місяці, встановлених за графіком роботи підприємства (індивідуальним графіком працівника).

Після цього порівнюється розмір денної виплати, обчисленої з фактичної заробітної плати відповідно до Порядку № 1266, та середньоденної виплати, обчисленої із мінімальної заробітної плати. Якщо середньоденна виплата, обчислена із мінімальної заробітної плати, є вищою за розмір денної виплати, обчисленої із фактичної заробітної плати, застосовується остання. У разі якщо розмір денної виплати, обчисленої з фактичної заробітної плати, вищий за середньоденну виплату, обчислену із мінімальної заробітної плати, то у такому випадку застосовується обмеження, обчислене із мінімальної заробітної плати.

Що стосується оплати перших п’яти днів тимчасової непрацездатності, то відповідно до пункту 4 постанови Кабінету Міністрів України від 26.09.2001 р. № 1266 «Про обчислення середньої заробітної плати (доходу, грошового забезпечення) для розрахунку виплати за загальнообов’язковим державним соціальним страхуванням» право надавати роз’яснення із зазначеного питання належить Міністерству соціальної політики України.

В. о. директора Т. Нагорна

Коментар редакції

Дотримуємося «лікарняних» обмежень: поради від Фонду

Кому, як не Фонду соцстрахування, знати все про лікарняні. Враховуючи, що у 2015 році в порядку їх призначення та розрахунку відбулися зміни, кожне офіційне роз’яснення на вагу золота.

У листі, що коментується, Фонд розповів про порядок розрахунку допомоги по тимчасовій непрацездатності для осіб, які за 12 місяців перед настанням страхового випадку заробили собі страховий стаж менше 6 місяців. Річ у тім, що згідно з п. 1 ч. 4 ст. 19 Закону України «Про загальнообов’язкове державне соціальне страхування» від 23.09.99 р. № 1105-XIV (далі — Закон № 1105) допомога по тимчасовій непрацездатності таким працівникам розраховується виходячи з нарахованої заробітної плати, однак з розрахунку на місяць не вище розміру мінзарплати, установленого законом у місяці настання страхового випадку.

До лав працівників, на яких поширюється обмеження, можуть потрапити:

— новоприйняті працівники, які розпочинають трудову діяльність;

— працівники, які до працевлаштування не працювали понад 6 місяців;

— працівники, які протягом 12 місяців перед тимчасовою непрацездатністю працювали в режимі неповного робочого часу та отримували зарплату в розмірі, який менше половини мінзарплати; — жінки, які вийшли на роботу після відпустки для догляду за дитиною до 6 років згідно з медвисновком.

Сумарний страховий стаж працівника на момент настання страхового випадку ви можете визначити:

— за даними Звіту з ЄСВ — за період роботи у вашій організації (установі);

— на підставі відомостей про страховий стаж, зазначених у довідці з ПФУ за формою ОК-5 або ОК-7, — за період роботи у попередніх роботодавців. Таку довідку працівник повинен отримати особисто у ПФУ та передати своєму роботодавцю (лист ФСС ТВП від 17.01.2015 р. № 2.4-17-92).

Отже, ви визначили, що страховий стаж працівника за 12 місяців перед настанням страхового випадку менше 6 місяців. Що робити? Використовуючи роз’яснення, надані в листі, що коментується, а також усні роз’яснення фахівців Мінсоцполітики, наведемо алгоритм розрахунку оплати перших п’яти днів тимчасової непрацездатності та допомоги по тимчасовій непрацездатності.

Рис. Покроковий алгоритм розрахунку лікарняних з урахуванням обмежень

Увага! Призначити допомогу по тимчасовій непрацездатності можна, якщо за її призначенням звернулися не пізніше 12 календарних місяців з дня відновлення працездатності.

Для розрахунку 12-місячного періоду беруться цілі місяці з 1 по 31 (30 або 28 (29) для лютого) число (див. лист ФСС ТВП від 17.01.2015 р. № 2.4-17-92). Граничні строки звернення за призначенням соцстрахівських допомог установлені з 01.01.2015 р. і діють незалежно від дати настання страхового випадку.

Катерина СКРИПКІНА, експерт з питань оплати праці