Відповідно до статті 56 Бюджетного кодексу України, частини другої статті 6 Закону України «Про бухгалтерський облік та фінансову звітність в Україні» наказую:

1. Затвердити Зміни до деяких Методичних рекомендацій з бухгалтерського обліку для суб’єктів державного сектору, що додаються.

2. Департаменту податкової, митної політики та методології бухгалтерського обліку (Чмерук М. О.) забезпечити оприлюднення цього наказу на офіційному веб-сайті Міністерства фінансів України в мережі Інтернет.

3. Контроль за виконанням цього наказу покласти на заступника Міністра Макеєву О. Л.

В. о. Міністра І. Уманський

Затверджено наказом Міністерства фінансів України від 25.09.2015 р. № 840

Зміни до деяких Методичних рекомендацій з бухгалтерського обліку для суб’єктів державного сектору

1. У Методичних рекомендаціях з бухгалтерського обліку основних засобів суб’єктів державного сектору, затверджених наказом Міністерства фінансів України від 23 січня 2015 року № 11:

1) у пункті 3 розділу II:

в абзаці першому слова «та таких, що мають специфічне призначення» виключити;

доповнити пункт новим абзацом такого змісту:

«Для необоротних матеріальних активів спеціального призначення суб’єкт державного сектору може присвоювати інвентарні або номенклатурні номери.»;

2) у розділі III:

у пункті 5:

доповнити після абзацу першого новим абзацом такого змісту:

«Первісною вартістю основних засобів, отриманих безоплатно від фізичних та юридичних осіб (крім суб’єктів державного сектору), може бути вартість, щодо якої є достовірна інформація, зокрема згідно з відповідними первинними документами, з урахуванням витрат, передбачених пунктом 3 цього розділу.».

У зв’язку з цим абзаци другий — дев’ятий вважати відповідно абзацами третім — десятим;

абзац четвертий виключити.

У зв’язку з цим абзаци п’ятий — десятий вважати відповідно четвертим — дев’ятим;

в абзаці четвертому слова «та для підпорядкованих суб’єктів державного сектору — представники суб’єкта державного сектору вищого рівня» виключити;

у пункті 8 слова «в гривнях без копійок» виключити;

у першому реченні пункту 15 слова «та номінальними цінами, включаючи вартість початкових палітурних робіт» виключити;

3) у розділі V:

доповнити пункт 1 новим абзацом такого змісту:

«Ліквідаційна вартість визначається комісією, створеною наказом керівника суб’єкта державного сектору, при введенні об’єкта в експлуатацію або у разі, коли залишкова вартість об’єкта основних засобів дорівнює нулю, але об’єкт ще придатний до експлуатації.»;

доповнити абзац перший пункту 2 новим реченням такого змісту: «Також амортизація не нараховується на об’єкти основних засобів, доступ до яких обмежений у зв’язку з тим, що вони перебувають на тимчасово окупованій території та/або на території проведення антитерористичної операції.»;

у пункті 4:

доповнити абзац перший новим реченням такого змісту: «За рішенням керівника суб’єкта державного сектору у розпорядчому документі про облікову політику може бути передбачено нарахування амортизації на річну дату балансу.»;

доповнити абзац другий словами «та введений в експлуатацію»;

абзац третій виключити.

У зв’язку з цим абзац четвертий вважати відповідно абзацом третім;

перше речення абзацу третього викласти в такій редакції: «При вибутті об’єкта основних засобів суб’єкт державного сектору нараховує амортизацію в місяці його вибуття»;

доповнити абзац перший пункту 5 після слів «матеріальних активів» словами «, амортизація вартості яких здійснюється за методом, визначеним у пункті 6 цього розділу»;

доповнити абзац перший пункту 6 після слова «рекомендацій» словами в дужках «(крім необоротних матеріальних активів спеціального призначення)»;

доповнити пункт 7 після слів «Про Національний архівний фонд та архівні установи»,» словами «рідкісні та особливо цінні документи та колекції, які є частиною бібліотечних фондів, що внесені (підлягають внесенню) до Державного реєстру національного культурного надбання України,»;

4) у розділі VII:

доповнити абзац перший пункту 1 після слів «вартості на» словом «річну»;

доповнити абзац перший пункту 2 після слів «вартість на» словом «річну»;

доповнити пункт 4 після абзацу другого новим абзацом третім такого змісту:

«Визначення ліквідаційної вартості не є переоцінкою об’єкта основних засобів.».

У зв’язку з цим абзац третій вважати абзацом четвертим;

5) у розділі VIII:

у пункті 9:

в абзаці третьому слова «відповідно до законодавства» замінити словами «у порядку, викладеному у пункті 15 розділу II Методичних рекомендацій з бухгалтерського обліку запасів суб’єктів державного сектору, затверджених наказом Міністерства фінансів України від 23 січня 2015 року № 11»;

доповнити пункт після абзацу третього новим абзацом четвертим такого змісту:

«Сума оприбуткованих матеріалів, отриманих від ліквідації та розбирання необоротних активів, які залишені для ремонту та інших потреб установи, визнається доходом спеціального фонду суб’єкта державного сектору.».

У зв’язку з цим абзац четвертий вважати абзацом п’ятим;

в абзаці першому пункту 10 слово «нерухомого» виключити.

2. У Методичних рекомендаціях з бухгалтерського обліку нематеріальних активів суб’єктів державного сектору, затверджених наказом Міністерства фінансів України від 23 січня 2015 року № 11:

1) у розділі II:

у пункті 10:

доповнити після абзацу першого новим абзацом другим такого змісту:

«Первісною вартістю нематеріальних активів, отриманих безоплатно від фізичних та юридичних осіб (крім суб’єктів державного сектору), може бути вартість, щодо якої є достовірна інформація, зокрема згідно з відповідними первинними документами, з урахуванням витрат, передбачених пунктом 6 цього розділу.».

У зв’язку з цим абзаци другий — шостий вважати відповідно абзацами третім — сьомим;

абзац четвертий виключити.

У зв’язку з цим абзаци п’ятий — сьомий вважати відповідно абзацами четвертим — шостим;

в абзаці четвертому слова «та для підпорядкованих суб’єктів державного сектору — представники суб’єкта державного сектору вищого рівня» виключити;

у пункті 14 слова «та обліковуються у гривнях без копійок» виключити;

2) у розділі III:

доповнити пункт 3 після слів «вартістю на» словом «річну»;

доповнити абзац другий пункту 5 після слів «вартість на» словом «річну»;

3) у розділі IV:

доповнити пункт 1 новим абзацом такого змісту:

«Ліквідаційна вартість визначається комісією, створеною наказом керівника суб’єкта державного сектору.»;

доповнити пункт 3 новим реченням такого змісту: «Амортизація не нараховується на нематеріальні активи, доступ до яких обмежений у зв’язку з тим, що вони перебувають на тимчасово окупованій території та/або на території проведення антитерористичної операції.»;

у пункті 5:

доповнити абзац перший новим реченням такого змісту: «За рішенням керівника суб’єкта державного сектору у розпорядчому документі про облікову політику може бути передбачено нарахування амортизації на річну дату балансу.»;

абзац третій виключити.

У зв’язку з цим абзаци четвертий — шостий вважати відповідно абзацами третім — п’ятим;

перше речення абзацу третього викласти в такій редакції: «При вибутті об’єкта нематеріального активу суб’єкт державного сектору нараховує амортизацію в місяці його вибуття.»;

в абзаці четвертому слова «зносу (амортизації)» замінити словами «накопиченої амортизації»;

4) у розділі VI:

пункт 1 викласти в такій редакції:

«1. Об’єкт нематеріальних активів списується з балансу в разі його вибуття внаслідок безоплатної передачі, неможливості отримання суб’єктом державного сектору надалі економічних вигід та/або потенціалу корисності від його використання або невідповідності критеріям визнання активом.»;

доповнити пункт 2 після слів «первісна (переоцінена)» словом «, балансова» та слова «накопиченого зносу (амортизації)» замінити словами «накопиченої амортизації».

3. У Методичних рекомендаціях з бухгалтерського обліку запасів суб’єктів державного сектору, затверджених наказом Міністерства фінансів України від 23 січня 2015 року № 11:

1) у розділі II:

доповнити абзац другий пункту 8 після слова «субрахунку» словами «рахунків обліку запасів»;

абзац перший пункту 9 замінити чотирма новими абзацами такого змісту:

«Сума транспортно-заготівельних витрат, що узагальнюється на окремому субрахунку рахунків обліку запасів або аналітичному рахунку, щомісячно може розподілятися такими способами:

пропорційно відноситься на суму запасів, що вибули (використані, реалізовані, безоплатно передані тощо). У разі використання цього способу на кінець місяця на окремому субрахунку рахунків обліку запасів або аналітичному рахунку може бути залишок суми транспортно-заготівельних витрат;

розподіляється між сумою залишку запасів станом на кінець звітного місяця і сумою запасів, що вибули (використані, реалізовані, безоплатно передані тощо) за звітний місяць. У разі використання цього способу на кінець місяця весь залишок на окремому субрахунку рахунків обліку запасів або аналітичному рахунку суми транспортно-заготівельних витрат повністю розподіляється.

Сума транспортно-заготівельних витрат, яка відноситься (розподіляється) до запасів, що вибули, визначається як добуток середнього відсотка транспортно-заготівельних витрат і вартості запасів, що вибули, з відображенням її на тих самих рахунках обліку, у кореспонденції з якими відображено вибуття цих запасів.».

У зв’язку з цим абзац другий вважати абзацом п’ятим;

в абзаці п’ятому пункту 13 слова «підприємства-постачальника» замінити словом «постачальника»;

у пункті 24:

в абзаці першому слова «вимог пункту» замінити словами «витрат, передбачених пунктом»;

доповнити пункт після абзацу першого новим абзацом другим такого змісту:

«Первісною вартістю запасів, отриманих безоплатно від фізичних та юридичних осіб (крім суб’єктів державного сектору), може бути вартість, щодо якої є достовірна інформація, зокрема згідно з відповідними первинними документами, з урахуванням витрат, передбачених пунктом 5 цього розділу.».

У зв’язку з цим абзаци другий — четвертий вважати відповідно абзацами третім — п’ятим;

2) у розділі V:

у пункті 2 перше речення викласти в такій редакції: «Запаси приймаються комісією, створеною наказом керівника суб’єкта державного сектору, до складу якої обов’язково входить працівник бухгалтерської служби.»;

абзац третій пункту 6 викласти в такій редакції:

«При оприбуткуванні конфіскованого або зверненого в дохід держави судом майна суб’єкт державного сектору одночасно на його вартість відображає зобов’язання перед бюджетом або іншим суб’єктом державного сектору у випадках, передбачених законодавством. Аналітичний облік таких зобов’язань перед бюджетом (іншим суб’єктом державного сектору) ведеться за відповідним документом (акт опису та арешту майна, рішення про безоплатну передачу майна тощо).».

4. У Методичних рекомендаціях щодо облікової політики суб’єкта державного сектору, затверджених наказом Міністерства фінансів України від 23 січня 2015 року № 11:

1) у розділі II:

у пункті 1:

доповнити пункт новими абзацами такого змісту:

«періодичність нарахування амортизації;

кореспонденцію субрахунків бухгалтерського обліку.»;

в абзаці третьому слова «, форми первинних документів, що використовуються для оформлення руху запасів, розроблені суб’єктом державного сектору самостійно» виключити;

пункт 2 викласти в такій редакції:

«2. Суб’єкти державного сектору зазначають у розпорядчому документі про облікову політику кореспонденцію субрахунків бухгалтерського обліку для відображення операцій з активами, капіталом та зобов’язаннями, що не передбачена Типовою кореспонденцією субрахунків бухгалтерського обліку для відображення операцій з активами, капіталом та зобов’язаннями, із збереженням єдиних методологічних засад, визначених національними положеннями (стандартами) бухгалтерського обліку в державному секторі та іншими нормативно-правовими актами з бухгалтерського обліку в державному секторі.»;

у пункті 6:

абзаци третій та четвертий виключити;

доповнити пункт новими абзацами третім — п’ятим такого змісту:

«Сума транспортно-заготівельних витрат, що узагальнюється на окремому субрахунку рахунків обліку запасів або аналітичному рахунку, щомісячно може розподілятися такими способами:

пропорційно відноситься на суму запасів, що вибули (використані, реалізовані, безоплатно передані тощо). У разі використання цього способу на кінець місяця на окремому субрахунку рахунків обліку запасів або аналітичному рахунку може бути залишок суми транспортно-заготівельних витрат;

розподіляється між сумою залишку запасів станом на кінець звітного місяця і сумою запасів, що вибули (використані, реалізовані, безоплатно передані тощо) за звітний місяць. У разі використання цього способу на кінець місяця весь залишок на окремому субрахунку рахунків обліку запасів або аналітичному рахунку суми транспортно-заготівельних витрат повністю розподіляється.»;

доповнити розділ новим пунктом такого змісту:

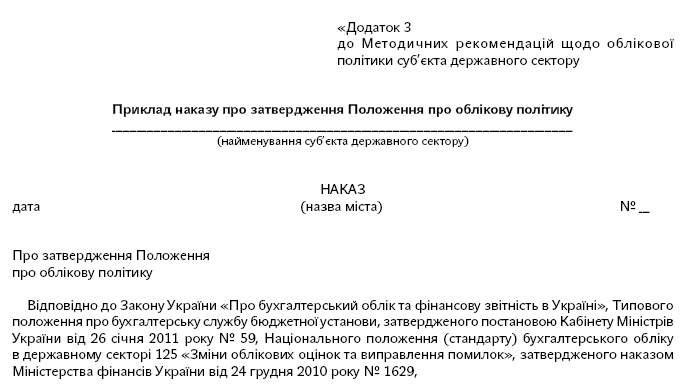

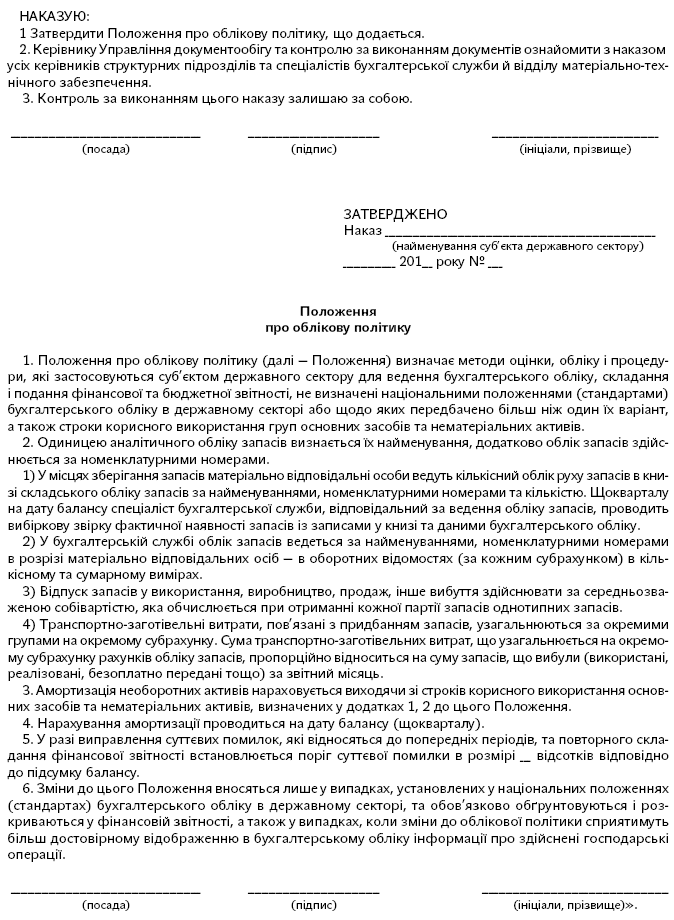

«9. Приклад наказу про затвердження Положення про облікову політику наведено у додатку 3 до цих Методичних рекомендацій»;

2) у додатку 1 до Методичних рекомендацій щодо облікової політики суб’єкта державного сектору рядок 9 виключити;

3) доповнити Методичні рекомендації щодо облікової політики суб’єкта державного сектору додатком 3 такого змісту:

«Додаток 1

до Положення про облікову політику

Строки корисного використання основних засобів

№ з/п | Назва субрахунку | Назва підгрупи | Строк корисного використання, років |

1 | 2 | 3 | 4 |

1 | Будинки та споруди | Будинки виробничо-господарського призначення (підгрупа 1): з плівкових матеріалів, збірно-розбірні, пересувні, кіоски, ларьки, альтанки тощо | 10 |

дерев’яні, каркасні і щитові, контейнерні, дерево-металеві, каркасно-обшивні і панельні, глинобитні, сирцеві, саманові та інші аналогічні | 20 | ||

без каркасів зі стінами полегшеної кам’яної кладки, залізобетонними, цегляними і дерев’яними колонами та стовпами, із залізобетонними, дерев’яними та іншими перекриттями; дерев’яні з брущатими або зробленими з колод рубаними стінами | 25 | ||

із залізобетонними і металевими каркасами, зі стінами з кам’яних матеріалів, великих блоків і панелей, із залізобетонними, металевими, іншими довговічними покриттями та інші некласифіковані | 50 | ||

Будинки, що повністю чи переважно призначені для проживання (підгрупа 2): каркасно-комишитові та інші полегшені | 15 | ||

сирцеві, збірно-щитові, каркасно-засипні, глинобитні, саманові | 20 | ||

інші некласифіковані | 50 | ||

Водокачки, стадіони, басейни, дороги, мости, пам’ятники, загорожі парків, скверів і загальних садів тощо (підгрупа 3) | 20 | ||

Лінії електропередач, трансмісії та трубопроводи з усіма проміжними пристроями, необхідними для трансформації (перетворення) і передачі енергії та для переміщення трубопроводами рідких та газоподібних речовин до споживача (підгрупа 4) | 20 | ||

Гідротехнічні споруди, у тому числі канали, дамби, водозахисні об’єкти, колекторно-дренажні мережі, водомірні пости та інші споруди (підгрупа 5): греблі бетонні, залізобетонні, кам’яні, земляні, тунелі, водоскиди і водоприймачі, акведуки, лотки, дюкери і водопровідні споруди, рибопропускні і рибозахисні споруди, напірні трубопроводи | 50 | ||

берегоукріплювальні та берегозахисні споруди залізобетонні, бетонні, кам’яні | 40 | ||

гідротехнічні споруди дерев’яні | 10 | ||

водосховища при земляних дамбах | 50 | ||

водоскиди і водовипуски при ставках: бетонні та залізобетонні | 40 | ||

дерев’яні | 10 | ||

гідротехнічні споруди на каналах (шлюзи-регулятори, мости-відводи, дюкери, у тому числі стальні, акведуки, водоскиди кам’яні, бетонні і залізобетонні та інше) | 40 | ||

зрошувальна і осушувальна мережа: канали земляні без облицювання, канали, облицьовані каменем, бетоном, залізобетоном; водозбірно-скидна мережа із відкритих земляних каналів; колекторно-дренажні земляні канали без кріплення | 40 | ||

закрита колекторно-дренажна мережа: канали із азбестоцементних труб | 40 | ||

канали із гончарних труб | 50 | ||

канали із пластмасових труб | 20 | ||

водомірні пости | 10 | ||

2 | Машини та обладнання | Вимірювальні прилади, регулюючі прилади і пристрої, лабораторне обладнання, обчислювальна техніка, медичне обладнання, інші машини та обладнання (підгрупи 3 — 8) | 10 |

Робочі машини та обладнання (підгрупа 2) | 15 | ||

Силові машини та обладнання (підгрупа 1) | 10 | ||

3 | Транспортні засоби | Рухомий склад залізничного, повітряного та іншого транспорту (підгрупи 1, 2) | 20 |

Корпуси та причепи автомобілів (підгрупа 1) | 10 | ||

Автомобілі легкові з двигуном внутрішнього згорання об’ємом циліндра (підгрупа 1): до 2500 см куб. | 7 | ||

більше 2500 см куб. та інші | 10 | ||

Автомобілі вантажні (підгрупа 1): вантажопідйомністю до 5 т | 7 | ||

вантажопідйомністю від 5 т до 20 т | 7 | ||

вантажопідйомністю більше 20 т та інші | 7 | ||

Автобуси з двигуном внутрішнього згорання об’ємом циліндра (підгрупа 1): до 2800 см куб. | 7 | ||

понад 2800 см куб. та інші | 10 | ||

Усі види гужового, виробничого та спортивного транспорту (підгрупи 3 — 5) | 5 | ||

4 | Інструменти, прилади та інвентар | Інструменти (підгрупа 1) | 5 |

Виробничий та господарський інвентар (підгрупи 2, 3) | 10 | ||

5 | Робочі і продуктивні тварини | Тварини зоопарків та подібних установ, службові собаки (підгрупи 3, 4) | 5 |

Робоча, продуктивна та інша худоба (підгрупи 1, 2) | 7 | ||

6 | Багаторічні насадження | Культури ягідні (суниця) | 3 |

Культури ягідні (крім суниці), плодові, овочеві | 10 | ||

Культури ефіроолійні, лікарські | 10 | ||

Насадження штучні ботанічних садів та інших науково-дослідних установ і навчальних закладів для науково-дослідних цілей | 20 | ||

Насадження озеленювальні та декоративні | 25 | ||

Захисні та інші лісні насадження | 50 | ||

Інші довгострокові біологічні активи, не класифіковані | 20 | ||

7 | Інші основні засоби | Інші основні засоби | 10 |

8 | Необоротні матеріальні активи спеціального призначення | Необоротні матеріальні активи спеціального призначення | 20 |

».

«Додаток 2

до Положення про облікову політику

Строки корисного використання нематеріальних активів

№ з/п | Назва субрахунку | Назва підгрупи | Строк корисного використання, років |

1 | Авторські та суміжні з ними права | Авторське право та суміжні з ним права: право на літературні, художні, музичні твори, комп’ютерні програми, програми для електронно-обчислювальних машин, компіляції даних (бази даних), фонограми, відеограми, передачі (програми) організацій мовлення тощо | Відповідно до правовстановлюючого документа, але не менш як 2 роки |

2 | Інші нематеріальні активи | Права користування природними ресурсами: право користування надрами, іншими ресурсами природного середовища, геологічною та іншою інформацією про природне середовище тощо | Відповідно до правовстановлюючого документа |

Права користування майном: право користування земельною ділянкою, крім права постійного користування земельною ділянкою, право користування будівлею, право на оренду приміщень тощо | Відповідно до правовстановлюючого документа | ||

Права на знаки для товарів і послуг: товарні знаки, торгові марки, фірмові найменування тощо | Відповідно до правовстановлюючого документа | ||

Права на об’єкти промислової власності: право на винаходи, розробки, корисні моделі, промислові зразки, сорти рослин, породи тварин, захист від недобросовісної конкуренції тощо | Відповідно до правовстановлюючого документа, але не менш як 5 років | ||

Інші нематеріальні активи: право на провадження діяльності, використання економічних та інших привілеїв тощо | Відповідно до правовстановлюючого документа |

».