Перш за все тим установам та організаціям, які нещодавно стали щасливими власниками легкових автомобілів, повідомляємо: на теперішній час ані документа, який є підставою для обліку транспортної роботи та списання витраченого пального, ані порядку використання легкових автомобілів установ та організацій, які повністю утримуються за рахунок державного чи місцевих бюджетів, на законодавчому рівні не розроблено.

Отже, постає цілком зрозуміле запитання: яким чином обліковувати роботу автомобіля та на підставі чого проводити списання витраченого пального?

Для відповіді на це запитання звернемось до вимог Закону України «Про бухгалтерський облік та фінансову звітність в Україні» від 16.07.99 р. № 996-XIV.

Так, у ст. 9 цього Закону зазначено, що підставою для бухгалтерського обліку господарських операцій є первинні документи, які фіксують факти здійснення господарських операцій.

При цьому відповідно до п. 2.7 Положення про документальне забезпечення записів у бухгалтерському обліку, затвердженого наказом Мінфіну від 24.05.95 р. № 88, документування господарських операцій може здійснюватись із використанням виготовлених самостійно бланків, які повинні містити обов’язкові реквізити первинних документів.

Зокрема, первинні документи повинні мати такі обов’язкові реквізити:

— найменування установи, від імені якої складений документ;

— назва документа (форми);

— дата і місце складання;

— зміст та обсяг господарської операції;

— одиниця виміру господарської операції (у натуральному та/або вартісному виразі);

— посади і прізвища осіб, відповідальних за здійснення господарської операції і правильність її оформлення;

— особистий чи електронний підпис або інші дані, що дають змогу ідентифікувати особу, яка брала участь у здійсненні господарської операції.

Таким чином, установа може самостійно розробити первинний документ для обліку транспортної роботи автомобіля і списання витраченого пального з урахуванням наведених вище обов’язкових реквізитів та обов’язково затвердити його форму наказом (розпорядженням) керівника установи.

На теперішній час велика кількість установ продовжують використовувати для обліку транспортної роботи автомобіля і списання витраченого пального подорожній лист службового легкового автомобіля типової форми № 3, форма та порядок застосування якого були затверджені наказом Держкомстату від 17.02.98 р. № 74, що втратив чинність у квітні 2013 року.

Слід зазначити, що форма згаданого подорожнього листа ще за часів свого законного існування не могла забезпечити відображення необхідної інформації, яка була передбачена вимогами постанови КМУ «Про впорядкування використання легкових автомобілів бюджетними установами та організаціями» від 04.06.2003 р. № 848 (далі — постанова № 848).

Так, п. 1цієї постанови передбачено, що легкові автомобілі використовуються тільки для поїздок, пов’язаних із службовою діяльністю посадових осіб, після кожної поїздки посадова особа, в розпорядження якої надано автомобіль, в подорожньому листі водія підтверджує особистим підписом час закінчення обслуговування.

Проте подорожній лист службового легкового автомобіля типової форми № 3 не містив необхідні графи для засвідчення підписом посадової особи після кожної поїздки часу закінчення обслуговування.

З метою дотримання вимог п. 1 постанови № 848 установи або додавали до подорожнього листа окремий лист, який мав графи для відображення маршруту поїздок, часу закінчення обслуговування та підпису посадової особи, в розпорядження якої було надано автомобіль, або ж цю інформацію відображали на зворотній стороні подорожнього листа у рядку «Особливі відмітки», який передбачався для записів представником органів Державтоінспекції та іншими уповноваженими на це органами у випадку порушення водієм Правил дорожнього руху або зміни маршруту руху з непередбачених причин для виконання спеціального завдання.

Крім того, подорожній лист службового легкового автомобіля типової форми № 3 передбачав облік лише одного виду палива, що є незручним у випадку наявності автотранспортних засобів, які мають газове обладнання, оскільки в цьому випадку після відображення витрат газу виходячи з пройденого кілометражу ніде буде відображати витрати бензину на завод двигуна та можливі витрати бензину для поїздки на газову заправку.

Погодьтеся, складати для відображення різних видів пального окремі подорожні листи (первинні документи) по перше, — не зручно, а по друге, — може призвести до плутанини.

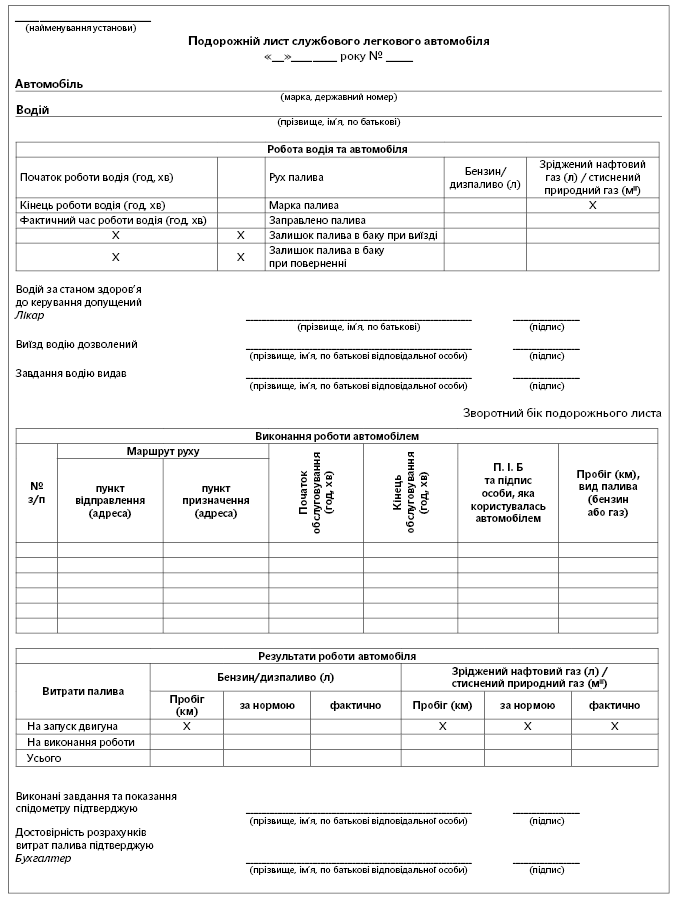

З урахуванням вищезазначеного стає очевидним необхідність розробки установою такої форми подорожнього листа службового легкового автомобіля (первинного документа), яка буде насамперед зручною у використанні та відповідатиме вимогам чинного законодавства.

Наведемо нижче приклад форми подорожнього листа службового легкового автомобіля, яка враховує вимоги чинного законодавства і може бути використана вами під час розробки своєї форми.