Аспекти здійснення оцінки ефективності бюджетних програм

Як визначено у п. 6 ст. 20 БКУ, на всіх стадіях бюджетного процесу його учасники в межах своїх повноважень здійснюють оцінку ефективності бюджетних програм, що передбачає заходи з моніторингу, аналізу та контролю за цільовим та ефективним використанням бюджетних коштів. Оцінка ефективності бюджетних програм здійснюється на підставі аналізу результативних показників бюджетних програм, а також іншої інформації, що міститься у бюджетних запитах, кошторисах, паспортах бюджетних програм, звітах про виконання кошторисів та звітах про виконання паспортів бюджетних програм. Організаційно-методологічні засади оцінки ефективності бюджетних програм визначаються Мінфіном.

На виконання цієї норми БКУ Мінфін наказом № 608 затвердив Методичні рекомендації щодо здійснення оцінки ефективності бюджетних програм.

Давайте розглянемо їх докладніше.

Так, оцінка ефективності бюджетних програм здійснюється за усіма бюджетними програмами, крім бюджетних програм, за якими не складаються паспорти бюджетних програм на підставі аналізу результативних показників бюджетних програм, а також іншої інформації, що міститься у бюджетних запитах, кошторисах, паспортах бюджетних програм, звітах про виконання кошторисів, звітах про виконання паспортів бюджетних програм.

Для оцінки ефективності бюджетних програм можуть використовуватись:

— офіційна державна статистична, фінансова та інша звітність;

— дані бухгалтерського, статистичного та внутрішньогосподарського (управлінського) обліку;

— інформація про результати контрольних заходів, проведених контрольно-ревізійним підрозділом розпорядника бюджетних коштів тощо.

Під час організації проведення оцінки ефективності бюджетних програм головний розпорядник самостійно визначає:

— обсяг і структуру інформації, на базі якої здійснюватиметься оцінка ефективності бюджетних програм, виходячи із особливостей своєї діяльності, мети та завдань кожної бюджетної програми;

— джерела отримання інформації;

— порядок та періодичність збору інформації, технологію обробки та аналізу отриманої інформації.

За результатами оцінки ефективності бюджетних програм головні розпорядники у межах своїх повноважень вживають заходів щодо підвищення ефективності бюджетних витрат.

Результати оцінки ефективності бюджетних програм, у тому числі висновки органів виконавчої влади, уповноважених на здійснення фінансового контролю за дотриманням бюджетного законодавства, є підставою для прийняття рішень про внесення в установленому порядку змін до бюджетних призначень поточного бюджетного періоду, відповідних пропозицій до проекту бюджету на плановий бюджетний період та до прогнозу бюджету на наступні за плановим два бюджетні періоди, включаючи зупинення реалізації відповідних бюджетних програм.

Оцінка ефективності бюджетних програм здійснюється шляхом аналізу:

1) відповідності бюджетної програми пріоритетам соціально-економічного розвитку країни та окремих галузей економіки (сфер діяльності, регіону);

2) відповідності бюджетної програми плану діяльності головного розпорядника на плановий та наступні за плановим два бюджетні періоди;

3) відповідності бюджетної програми нормативно-правовим актам, на підставі яких передбачається її виконання;

4) мети, завдань бюджетної програми та напрямів використання бюджетних коштів на предмет реалістичності та доцільності їх виконання у плановому бюджетному періоді, їх спрямованості на досягнення певного результату;

5) результативних показників бюджетної програми, яких передбачається досягти при виконанні бюджетної програми в плановому бюджетному періоді, щодо їх відповідності меті та завданням бюджетної програми;

6) фактичних результатів виконання бюджетної програми за попередні бюджетні періоди;

7) зобов’язань та стану розрахунків за ними.

Під час проведення аналізу необхідно дотримуватись принципу ефективності та результативності, відповідно до якого усі учасники бюджетного процесу при складанні та виконанні бюджетів мають прагнути досягнення цілей, запланованих на основі національної системи цінностей і завдань інноваційного розвитку економіки, шляхом забезпечення якісного надання послуг, гарантованих державою, при залученні мінімального обсягу бюджетних коштів та досягнення максимального результату при використанні бюджетних коштів.

Основними завданнями оцінки ефективності бюджетних програм при виконанні державного та місцевих бюджетів є:

1) визначення рівня ефективності та результативності бюджетної програми шляхом встановлення взаємозв’язку між досягнутими результатами та використаним обсягом бюджетних коштів;

2) визначення ступеня досягнення запланованої мети, виконання завдань бюджетної програми шляхом аналізу виконання результативних показників;

3) виявлення чинників, що перешкоджають виконанню бюджетних програм та досягненню запланованих результативних показників бюджетної програми;

4) розробка пропозицій щодо підвищення ефективності використання бюджетних коштів;

5) прийняття управлінських рішень, спрямованих на підвищення ефективності використання бюджетних коштів.

Оцінка ефективності бюджетних програм здійснюється з урахуванням критеріїв та за формою, яка наведена у додатку до зазначених Методичних рекомендацій.

Як правило, оцінка ефективності бюджетної програми містить таку інформацію:

У пунктах 1 — 3 наводяться відповідно коди і найменування головного розпорядника, відповідального виконавця бюджетної програми і код функціональної класифікації видатків та кредитування бюджету, якому відповідає бюджетна програма.

У пункті 4 вказується мета бюджетної програми.

У пункті 5 ефективність бюджетної програми оцінюється за такими критеріями:

у пункті 5.1 — «Виконання бюджетної програми за напрямами використання бюджетних коштів»:

— проводиться аналіз виконання бюджетної програми на підставі порівняння обсягів проведених видатків (касових видатків) та наданих кредитів з бюджету за звітний рік із обсягами, затвердженими паспортом бюджетної програми, з урахуванням внесених протягом року змін, у тому числі за напрямами використання бюджетних коштів;

— наводяться пояснення причин відхилення фактичних показників від планових, у тому числі за кожним напрямом використання бюджетних коштів;

у пункті 5.2 — «Виконання бюджетної програми за джерелами надходжень спеціального фонду»:

— проводиться аналіз залишків надходжень спеціального фонду на початок та на кінець року, в тому числі за власними надходженнями та іншими надходженнями спеціального фонду, із поясненням причин їх наявності;

— проводиться аналіз надходжень спеціального фонду, в тому числі власних надходжень, надходжень позик, повернення кредитів, інших надходжень спеціального фонду, на підставі порівняння фактичних та планових обсягів із поясненням причин відповідних відхилень;

у пункті 5.3 — «Виконання результативних показників бюджетної програми за напрямами використання бюджетних коштів»:

— проводиться аналіз виконання результативних показників за напрямами використання бюджетних коштів на підставі порівняння фактичних результативних показників за звітний рік із показниками, затвердженими паспортом бюджетної програми, із поясненням причин розбіжностей між ними (пояснення надаються за кожним показником окремо);

у пункті 5.4 — «Виконання показників бюджетної програми порівняно із показниками попереднього року»:

— проводиться аналіз динаміки показників бюджетної програми на підставі порівняння обсягів проведених видатків (касових видатків) та наданих кредитів із бюджету за звітний рік із відповідними показниками попереднього року, в тому числі за напрямами використання бюджетних коштів, та надаються пояснення щодо збільшення (зменшення) таких обсягів, а також щодо змін у структурі напрямів використання коштів за бюджетною програмою;

— проводиться аналіз виконання результативних показників за напрямами використання бюджетних коштів на підставі порівняння фактичних показників за звітний рік із відповідними показниками попереднього року, та надаються пояснення щодо динаміки результативних показників за відповідним напрямом використання бюджетних коштів;

у пункті 5.5 — «Виконання інвестиційних (проектів) програм»:

— відображаються планові показники надходжень до бюджету розвитку за джерелами, надходжень із загального фонду бюджету до спецфонду (бюджету розвитку), запозичень до бюджету та інших джерел надходжень, фактичні надходження, а також наводиться пояснення причин відхилення фактичних надходжень від планових показників;

— наводяться показники та пояснення причин відхилення касових видатків бюджету розвитку від планового показника та причин відхилення фактичних надходжень від касових видатків;

— наводяться показники та пояснення причин відхилення касових видатків на виконання інвестиційних проектів від планових показників;

— наводиться план виконання інвестиційних (проектів) програм, його виконання та відхилення щодо капітальних видатків з утримання бюджетних установ;

у пункті 5.6 — «Наявність фінансових порушень за результатами контрольних заходів» вказуються обсяги:

— виявлених фінансових порушень за бюджетною програмою (у тому числі тих, що призвели до втрат фінансових та матеріальних ресурсів, та тих, що не призвели до втрат фінансових та матеріальних ресурсів);

— відшкодованих втрат фінансових і матеріальних ресурсів;

— усунутих інших фінансових порушень;

у пункті 5.7 — «Стан фінансової дисципліни»:

— проводиться аналіз стану дебіторської та кредиторської заборгованостей, у тому числі прострочених, і вказуються причини наявності або збільшення обсягів дебіторської та кредиторської заборгованостей, у тому числі прострочених.

У пункті 6 наводиться узагальнений висновок щодо:

— актуальності бюджетної програми — зазначається ступінь задоволення державних, місцевих потреб у ході реалізації програми, чи залишається програма актуальною для подальшої її реалізації, чи мало місце дублювання заходів програми та заходів інших програм;

— ефективності бюджетної програми — визначаються рівень досягнення мети та виконання завдань програми при використанні відповідного обсягу бюджетних коштів, можливості досягнення кращих результатів при використанні цих коштів, зазначаються недоліки та упущення організаційного, нормативно-правового та фінансового характеру, а також пов’язані з неналежним виконанням головним розпорядником функції з управління бюджетними коштами (зокрема, несвоєчасність затвердження паспортів бюджетних програм та порядків використання бюджетних коштів, недотримання порядків використання бюджетних коштів, неналежна організація проведення державних закупівель, неналежна організація роботи із розпорядниками бюджетних коштів нижчого рівня та одержувачами бюджетних коштів тощо), а також надаються пропозиції щодо усунення недоліків при виконанні бюджетної програми та покращання управління бюджетними коштами;

— корисності бюджетної програми — зазначаються соціально-економічні наслідки впровадження програми, перешкоди, які завадили досягненню необхідних результатів програми;

— довгострокових наслідків бюджетної програми — вказується, чи будуть результати програми використовуватись після завершення її реалізації.

Результати оцінки ефективності бюджетних програм підписуються керівником бухгалтерської служби головного розпорядника і враховуються Мінфіном та місцевими фінансовими органами при формуванні проектів державного та місцевих бюджетів на плановий бюджетний період та прогнозів державного та місцевих бюджетів на наступні за плановим два бюджетні періоди з метою раціонального розподілу бюджетних коштів, а також при підготовці звіту про виконання бюджету.

Як бачимо, зазначеними Методичними рекомендаціями надаються лише загальні рекомендації щодо здійснення оцінки ефективності бюджетних програм.

Аналіз ефективності бюджетних програм

Для більш детального аналізу бюджетних програм Мінфіном затверджено Методику здійснення порівняльного аналізу ефективності бюджетних програм, які виконуються розпорядниками коштів місцевих бюджетів, яку надіслано місцевим фінансовим органам листом Мінфіну від 19.09.2013 р. № 31-05110-14-5/27468.

Відповідно до цієї Методики порівняльний аналіз ефективності бюджетних програм здійснюється головними розпорядниками коштів місцевих бюджетів. Його метою є визначення ефективності аналогічних бюджетних програм, що виконуються різними розпорядниками коштів.

Аналіз ефективності бюджетних програм — це комплексний аналіз використання бюджетних коштів та досягнутих результатів розпорядниками бюджетних коштів різних бюджетів у процесі реалізації однотипних бюджетних програм.

Аналіз бюджетної програми базується на основі середніх індексів виконання результативних показників бюджетної програми. Для їх розрахунку використовуються показники ефективності та якості (разом по загальному та спеціальному фондах), що характеризують виконання бюджетної програми.

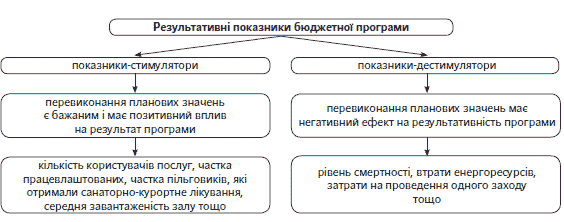

Усі результативні показники поділяють на стимулятори та дестимулятори. Розглянемо їх на схемі.

Шкала аналізу ефективності аналізу бюджетної програми складається із трьох ступенів:

| Ефективність бюджетної програми | Кількість балів |

| Висока | 215 і більше |

| Середня | 190 — 215 |

| Низька | менше 190 |

Ефективність бюджетної програми визначається на основі порівняння суми набраних балів за кожним з параметрів оцінки із вищезазначеною шкалою оцінки.

Розглянемо основні параметри аналізу.

Так, методика аналізу передбачає порівняння фактичних показників виконання програми (показників ефективності та якості) із запланованими на звітний бюджетний період та з відповідними показниками попередніх періодів за таким алгоритмом:

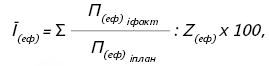

а) для розрахунку середнього індексу виконання показників ефективності бюджетної програми використовуємо формулу:

де:  — сума співвідношень фактичних та планових значень всіх показників ефективності, що входять до бюджетної програми;

— сума співвідношень фактичних та планових значень всіх показників ефективності, що входять до бюджетної програми;

![]() — кількість показників ефективності бюджетної програми;

— кількість показників ефективності бюджетної програми;

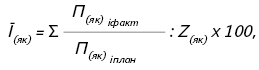

б) для розрахунку середнього індексу виконання показників якості бюджетної програми використовуємо формулу:

де:  — сума співвідношень фактичних та планових значень всіх показників якості, що входять до бюджетної програми;

— сума співвідношень фактичних та планових значень всіх показників якості, що входять до бюджетної програми;

![]() — кількість показників якості бюджетної програми;

— кількість показників якості бюджетної програми;

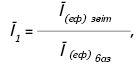

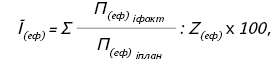

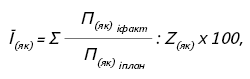

в) для порівняння результативності бюджетної програми із показниками попередніх періодів використовуємо формулу:

де: звіт, баз — підрядкові індекси, що характеризують величини відповідно звітного та попереднього бюджетних періодів;

![]() — середній індекс виконання показників ефективності бюджетної програми, розрахований за вищенаведеною формулою.

— середній індекс виконання показників ефективності бюджетної програми, розрахований за вищенаведеною формулою.

Для розрахунку кількості набраних балів за параметром порівняння результативності бюджетної програми із показниками попередніх періодів використовується наступна шкала:

| Критерій оцінки | Кількість балів |

| Ī1 < 0,85 | 0 |

| 0,85 ≤ Ī1 < 1 | 15 |

| Ī1 ≥ 1 | 25 |

При розрахунках за вищенаведеним алгоритмом для усіх показників-дестимуляторів потрібно використовувати обернене значення:

Якщо при розрахунках фактичні значення показника значно перевищують запланований показник  тоді такий коефіцієнт враховується лише за умови детального аналізу та обґрунтування того, що це відбулось не через заниження планового показника. В іншому випадку такий показник не береться до уваги при розрахунках.

тоді такий коефіцієнт враховується лише за умови детального аналізу та обґрунтування того, що це відбулось не через заниження планового показника. В іншому випадку такий показник не береться до уваги при розрахунках.

З метою деталізації розрахунків за наведеною методикою можуть обчислюватися середні індекси для кожного завдання бюджетної програми.

При цьому отримані значення вкажуть, які групи показників кожного завдання бюджетної програми позитивно чи негативно впливали на результат програми в цілому.

Далі розглянемо визначення ступеню ефективності бюджетних програм та підготовку звіту про результати аналізу ефективності бюджетних програм.

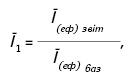

Кінцевий розрахунок загальної ефективності бюджетної програми складається із загальної суми набраних балів за кожним із параметрів оцінки:

де:![]() — середній індекс виконання показників ефективності бюджетної програми;

— середній індекс виконання показників ефективності бюджетної програми;

![]() — середній індекс виконання показників якості бюджетної програми;

— середній індекс виконання показників якості бюджетної програми;

![]() — порівняння результативності бюджетної програми із показниками попередніх періодів.

— порівняння результативності бюджетної програми із показниками попередніх періодів.

Отримана в результаті такого розрахунку кількість балів порівнюється зі шкалою аналізу ефективності бюджетних програм, про яку йшлось вище.

Для бюджетних програм (окремих завдань програми), які не містять групи результативних показників ефективності або якості, та бюджетних програм, для яких немає даних за попередні бюджетні періоди, загальна шкала аналізу ефективності бюджетної програми повинна коригуватись.

Відсутність даних для розрахунку кожного з параметрів оцінки зменшує відповідне значення шкали ефективності програми на 100 балів (для Ī(еф), Ī(як)) або на 25 балів (для Ī1).

У разі значного перевиконання планових значень результативних показників бюджетної програми з об’єктивних причин максимальна кількість балів, яка враховується при визначенні підсумкової ефективності за окремим завданням, не повинна перевищувати 250.

У випадках, коли бюджетна програма за результатами аналізу має низьку ефективність, необхідно:

по-перше, провести поглиблений аналіз за усіма результативними показниками бюджетної програми (показниками затрат, продукту, ефективності та якості) у розрізі кожного завдання окремо;

по-друге, провести аналіз факторів, які мали негативний вплив на виконання бюджетної програми, вказавши:

— внутрішні фактори (на які головний розпорядник міг впливати);

— зовнішні фактори (на які головний розпорядник не міг впливати, включаючи форс-мажорні обставини);

по-третє, визначити причини, через які не досягнуто запланованих результатів, та надати обґрунтовані пропозиції щодо поліпшення результативних показників бюджетної програми;

по-четверте, підготувати описовий звіт про причини низької ефективності програми у розрізі її завдань та результативних показників.

Результати аналізу ефективності бюджетної програми за встановленою формою, яка є додатком 1 до Методики, готують усі головні розпорядники бюджетних коштів за кожною бюджетною програмою, для якої складається паспорт та звіт про його виконання.

Головні розпорядники бюджетних коштів протягом 10 днів після складання звіту про виконання паспорту бюджетної програми подають місцевому фінансовому органу за встановленою формою (додаток 2 до Методики) узагальнені результати аналізу ефективності бюджетних програм (на паперових та електронних носіях).

Давайте, наприклад, розглянемо програму «Бібліотеки».

Мета цієї програми: забезпечення прав громадян на бібліотечне обслуговування, загальної доступності до інформації та культурних цінностей, що збираються, зберігаються, надаються в тимчасове користування державними бібліотеками.

Завдання: забезпечення доступності для громадян документів та інформації, створення умов для повного задоволення духовних потреб громадян, сприяння професійному та освітньому розвитку громадян, комплектування та зберігання бібліотечних фондів, їх облік, контроль за виконанням.

Виконання результативних показників бюджетної програми

| Показники | Попередній період | Звітний період | ||||

| затверджено | виконано | виконання плану | затверджено | виконано | виконання плану | |

| Показники ефективності | ||||||

| Кількість книговидач на одного працівника, од. | 10500 | 11000 | 1,048 | 11500 | 12100 | 1,052 |

| Середні затрати на обслуговування одного читача, грн.* | 71,6 | 74,9 | 0,956 | 75,8 | 75,6 | 1,003 |

| Показники якості | ||||||

| Динаміка збільшення кількості книговидач в плановому періоді по відношенню до фактичного показника попереднього періоду, % | 4,4 | 4,8 | 1,091 | 4,6 | 4,5 | 0,978 |

| * Перевиконання планових значень за цим показником має негативний ефект на результативність програми (середні затрати на обслуговування одного читача є показником-дестимулятором). Тому при розрахунку враховується обернене значення | ||||||

Тепер розрахуємо основні параметри оцінки:

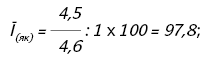

а) розрахунок середнього індексу виконання показників ефективності бюджетної програми:

б) розрахунок середнього індексу виконання показників якості бюджетної програми:

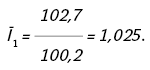

в) розрахунок порівняння результативності бюджетної програми із показниками попереднього періоду:

Розрахунок кількості набраних балів за параметром порівняння результативності бюджетної програми із показниками попередніх періодів. Оскільки Ī1 = 1,025, що відповідає критерію оцінки Ī1 ≥ 1, то за цим параметром для даної програми нараховується 25 балів.

Кінцевий розрахунок загальної ефективності бюджетної програми складається із загальної суми набраних балів за кожним із параметрів оцінки:

Порівнюємо отримане значення зі шкалою оцінки ефективності бюджетних програм:

| Ефективність бюджетної програми | Кількість балів (пропонована шкала) |

| Висока | 215 і більше |

| Середня | 190 — 215 |

| Низька | менше 190 |

Отже, як бачимо, ця програма має високу ефективність.

Нормативні документи

БКУ — Бюджетний кодекс України від 08.07.2010 р. № 2456-VI.

Наказ № 608 — наказ Міністерства фінансів України «Про затвердження Методичних рекомендацій щодо здійснення оцінки ефективності бюджетних програм» від 17.05.2011 р. № 608.