Відповідно до Бюджетного кодексу України, Закону України «Про відкритість використання публічних коштів», Закону України від 15 вересня 2015 року № 679-VIII «Про внесення змін до деяких законів України у сфері державних закупівель щодо приведення їх у відповідність із міжнародними стандартами та вжиття заходів з подолання корупції», Положення про Міністерство фінансів України, затвердженого постановою Кабінету Міністрів України від 20 серпня 2014 року № 375, та з метою удосконалення процедур реєстрації та обліку бюджетних зобов’язань в електронній формі наказую:

1. Затвердити Зміни до Порядку реєстрації та обліку бюджетних зобов’язань розпорядників бюджетних коштів та одержувачів бюджетних коштів в органах Державної казначейської служби України, затвердженого наказом Міністерства фінансів України від 02 березня 2012 року № 309, зареєстрованого в Міністерстві юстиції України 20 березня 2012 року за № 419/20732, що додаються.

2. Департаменту державного бюджету Міністерства фінансів України (Лозицький В. П.) та Департаменту методології з обслуговування бюджетів, бухгалтерського обліку, звітності та розвитку Державної казначейської служби України (Литвиненко Л. І.) забезпечити в установленому порядку подання цього наказу на державну реєстрацію до Міністерства юстиції України.

3. Департаменту забезпечення діяльності Міністра (патронатна служба) Міністерства фінансів України (Юрик І. І.) у десятиденний строк з дня державної реєстрації цього наказу в Міністерстві юстиції України забезпечити його оприлюднення на офіційному веб-сайті Міністерства фінансів України в мережі Інтернет.

4. Цей наказ набирає чинності з дня його офіційного опублікування.

5. Контроль за виконанням цього наказу покласти на першого заступника Міністра фінансів України Уманського І. І. та Голову Державної казначейської служби України Слюз Т. Я.

Міністр Н. Яресько

Затверджено наказом Міністерства фінансів України від 22.12.2015 р. № 1161

Зареєстровано в Міністерстві юстиції України 16.01.2016 р. за № 73/28203

Зміни до Порядку реєстрації та обліку бюджетних зобов’язань розпорядників бюджетних коштів та одержувачів бюджетних коштів в органах Державної казначейської служби України

1. У главі 1:

1) у пункті 1.2:

слова «(далі — КЗІ)» виключити;

доповнити пункт новим абзацом такого змісту:

«У разі застосування системи дистанційного обслуговування «Клієнт казначейства — Казначейство» між розпорядниками бюджетних коштів (одержувачами бюджетних коштів) та органами Казначейства здійснюється обмін документами в електронному вигляді, в тому числі електронними документами.»;

2) у пункті 1.4 абзаци четвертий і п’ятий виключити.

У зв’язку з цим абзаци шостий і сьомий вважати відповідно абзацами четвертим і п’ятим.

2. У главі 2:

1) абзац третій пункту 2.1 викласти в такій редакції:

«Орган Казначейства перевіряє документи згідно з вимогами законодавства у сфері закупівель.»;

2) абзац другий пункту 2.2 викласти в такій редакції:

«За умови взяття бюджетного зобов’язання, за яким застосовуються процедури закупівель товарів, робіт і послуг, розпорядник бюджетних коштів протягом 7 робочих днів з дати, зазначеної у звіті про результати проведення процедури закупівель, подає до органу Казначейства документи, зазначені в абзаці першому цього пункту.»;

3) абзац перший пункту 2.13 після слів «(виплати авансу)» доповнити словами «інші бюджетні фінансові зобов’язання, які не є кредиторською заборгованістю,»;

4) пункт 2.16 викласти в такій редакції:

«2.16. Органи Казначейства за зверненням розпорядників бюджетних коштів надають в електронному вигляді виписки з рахунків, на яких обліковуються бюджетні зобов’язання та бюджетні фінансові зобов’язання, за формою згідно з додатком 3 до цього Порядку.».

3. Главу 3 викласти в такій редакції:

«3. Організація роботи органів Казначейства та розпорядників бюджетних коштів щодо реєстрації та обліку бюджетних зобов’язань в електронній формі

3.1. Для реєстрації бюджетних зобов’язань та бюджетних фінансових зобов’язань в електронній формі розпорядник бюджетних коштів здійснює формування та подання документів до системи Казначейства в електронному вигляді за переліком та у строки, визначені пунктами 2.2, 2.4 глави 2 та/або пунктом 4.1 глави 4 цього Порядку, протягом операційного дня в межах операційного часу, визначеного органом Казначейства. Документи, що надійшли після операційного часу, опрацьовуються наступного операційного дня.

3.2. Казначейство забезпечує розміщення на офіційному веб-сайті Казначейства інформації про порядок подання документів в електронному вигляді для реєстрації бюджетних зобов’язань та бюджетних фінансових зобов’язань в електронній формі та контактні телефони відповідальних осіб.

3.3. Документи в електронному вигляді, отримані органами Казначейства після строку, встановленого пунктами 2.2, 2.4 глави 2 та пунктом 4.1 глави 4 цього Порядку, вважаються поданими з порушенням строку.

3.4. Підтвердженням для розпорядника бюджетних коштів успішної передачі його електронних документів до системи Казначейства є відповідне сповіщення системи Казначейства.

3.5. У разі невдалої спроби передавання документів в електронному вигляді до системи Казначейства розпорядником бюджетних коштів здійснюються заходи щодо повторного їх передавання.

У разі неможливості передавання документів в електронному вигляді до системи Казначейства з технічних причин або в інших випадках, визначених законодавством, до органу Казначейства подаються документи у порядку та у строки, визначені пунктами 2.2, 2.4 глави 2 та пунктом 4.1 глави 4 цього Порядку.

Датою та часом отримання документів в електронному вигляді органом Казначейства є дата та час, зафіксовані в повідомленні системи Казначейства про отримання цих документів.

Документи в електронному вигляді, надані розпорядником бюджетних коштів, опрацьовуються органами Казначейства у строки, визначені пунктом 2.3 глави 2 цього Порядку.

Відлік строку опрацювання органом Казначейства документів в електронному вигляді, переданих розпорядником бюджетних коштів до системи Казначейства, починається з дати та часу, зафіксованих у повідомленні системи Казначейства про їх отримання.

3.6. Після перевірки документів в електронному вигляді, переданих розпорядником бюджетних коштів, на відповідність вимогам законодавства, в тому числі цього Порядку, бюджетні зобов’язання та бюджетні фінансові зобов’язання реєструються органом Казначейства з накладанням ЕЦП, про що розпорядник бюджетних коштів інформується засобами системи Казначейства.

Якщо надіслані в електронному вигляді документи сформовано з порушенням вимог законодавства, в тому числі цього Порядку, то орган Казначейства інформує розпорядника бюджетних коштів засобами системи Казначейства про їх нереєстрацію із зазначенням причин.

Орган Казначейства не реєструє бюджетні зобов’язання та бюджетні фінансові зобов’язання в електронній формі у випадках, визначених пунктом 2.9 цього Порядку, та застосовує заходи впливу за порушення бюджетного законодавства, визначені Бюджетним кодексом України.».

4. Додаток 2 до Порядку викласти в новій редакції, що додається.

Директор Департаменту державного бюджету В. Лозицький

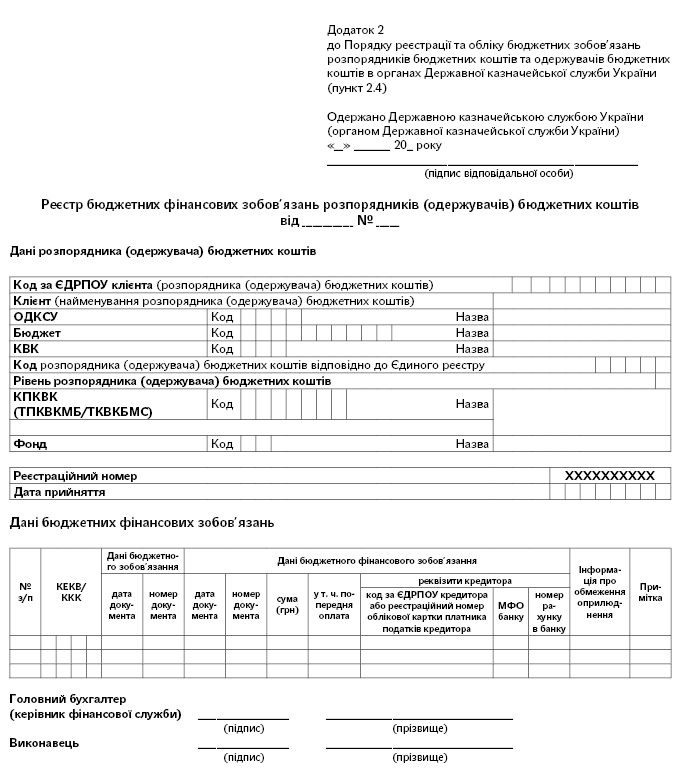

Порядок заповнення Реєстру бюджетних фінансових зобов’язань розпорядників (одержувачів) бюджетних коштів

У полі «Одержано Державною казначейською службою України (органом Державної казначейської служби України)» Реєстру фінансових зобов’язань на всіх примірниках обов’язково проставляються дата подання Реєстру фінансових зобов’язань та підпис відповідальної особи органу Казначейства.

У рядку «Код за ЄДРПОУ клієнта (розпорядника (одержувача) бюджетних коштів)» зазначається код Єдиного державного реєстру підприємств та організацій України.

У рядку «Клієнт (найменування розпорядника (одержувача) бюджетних коштів)» зазначається офіційне найменування розпорядника (одержувача) бюджетних коштів.

У рядку «ОДКСУ» зазначаються код та найменування органу Казначейства.

У рядку «Бюджет» зазначаються код та назва бюджету.

У рядку «КВК» зазначаються код та назва коду відомчої класифікації розпорядника (одержувача) бюджетних коштів відповідно до наказів Міністерства фінансів України від 14 січня 2011 року № 11 «Про бюджетну класифікацію» та від 14 лютого 2011 року № 96 «Про затвердження Типової відомчої класифікації видатків та кредитування місцевих бюджетів».

У рядку «Код розпорядника (одержувача) бюджетних коштів відповідно до Єдиного реєстру» вказується код розпорядника (одержувача) бюджетних коштів, присвоєний відповідно до Єдиного реєстру розпорядників бюджетних коштів та одержувачів бюджетних коштів.

Рядок «Рівень розпорядника (одержувача) бюджетних коштів» заповнюється відповідно до нормативно-правових актів Міністерства фінансів України.

У рядку «КПКВК (ТПКВКМБ/ТКВКБМС)» зазначаються код та назва програмної класифікації видатків та кредитування державного або місцевих бюджетів (код та назва Типової програмної класифікації видатків та кредитування місцевих бюджетів / Тимчасової класифікації видатків та кредитування для бюджетів місцевого самоврядування, які не застосовують програмно-цільового методу). До запровадження програмно-цільового методу складання та виконання місцевих бюджетів проставляються код та назва тимчасової класифікації видатків та кредитування місцевих бюджетів.

У рядку «Фонд» зазначаються код та найменування фонду бюджету (загальний/спеціальний).

Рядок «Реєстраційний номер» розпорядниками (одержувачами) бюджетних коштів не заповнюється.

У рядку «Дата прийняття» вказується дата реєстрації бюджетних фінансових зобов’язань органом Казначейства.

У графі «№ з/п» проставляється порядковий номер бюджетного фінансового зобов’язання.

У графі «КЕКВ/ККК» проставляється код економічної класифікації видатків бюджету або код класифікації кредитування бюджету, за яким взято бюджетне фінансове зобов’язання.

У графі «Дані бюджетного зобов’язання: дата документа» проставляється дата документа, що підтверджує виникнення бюджетного зобов’язання. За бюджетними зобов’язаннями за окремими напрямами видатків, за якими не подаються документи, що підтверджують узяття бюджетного зобов’язання (податок на землю, податок на додану вартість тощо), проставляється дата Реєстру.

У графі «Дані бюджетного зобов’язання: номер документа» проставляється номер документа, що підтверджує виникнення бюджетного зобов’язання. За бюджетними зобов’язаннями за окремими напрямами видатків, за якими не подаються документи, що підтверджують узяття бюджетного зобов’язання (плата за землю, податок на додану вартість тощо), проставляється номер Реєстру.

У графі «Дані бюджетного фінансового зобов’язання: дата документа» проставляється дата документа, що підтверджує виникнення бюджетного фінансового зобов’язання. За умови здійснення операцій з готівкою проставляється дата Заявки на видачу готівки та перерахування коштів на вкладні рахунки.

У графі «Дані бюджетного фінансового зобов’язання: номер документа» проставляється номер документа, що підтверджує виникнення бюджетного фінансового зобов’язання. При отриманні готівки та перерахуванні коштів на вкладні рахунки графа заповнюється словом «Заявка» та проставляється її номер.

У графі «Дані бюджетного фінансового зобов’язання: сума» проставляється сума бюджетного фінансового зобов’язання.

У графі «Дані бюджетного фінансового зобов’язання: у т. ч. попередня оплата» наводиться сума попередньої оплати з суми бюджетного фінансового зобов’язання (графа «Дані бюджетного фінансового зобов’язання: сума»).

У графі «Дані бюджетного фінансового зобов’язання: реквізити кредитора: код за ЄДРПОУ кредитора або реєстраційний номер облікової картки платника податків кредитора» (серія та номер паспорта для фізичних осіб, які через свої релігійні переконання відмовляються від прийняття реєстраційного номера облікової картки платника податків та повідомили про це відповідний орган доходів і зборів і мають відмітку у паспорті).

У графі «Дані бюджетного фінансового зобов’язання: реквізити кредитора: МФО банку» зазначається код банку, в якому обслуговується кредитор.

У графі «Дані бюджетного фінансового зобов’язання: реквізити кредитора: номер рахунку в банку» зазначається номер рахунку кредитора, відкритого у банку, в якому він обслуговується.

У графі «Інформація про обмеження оприлюднення» проставляється ознака:

«НО» — якщо інформація про бюджетне фінансове зобов’язання пов’язана з витратами, які проводяться під грифом «цілком таємно», «таємно», «для службового користування», та витратами утворених відповідно до закону військових формувань, правоохоронних органів щодо забезпечення обороноздатності країни в особливий період або під час проведення антитерористичної операції, не підлягає оприлюдненню на єдиному веб-порталі використання публічних коштів відповідно до вимог законодавства України;

«ПД» — якщо інформація про бюджетне фінансове зобов’язання пов’язана з витратами, які містять персональні дані фізичної особи, підлягає оприлюдненню після захисту персональних даних на єдиному веб-порталі використання публічних коштів відповідно до вимог законодавства України.

У графі «Примітка» зазначається інформація про зареєстроване бюджетне фінансове зобов’язання, що не відображена в інших графах (термін оплати бюджетного фінансового зобов’язання, дата прийняття розпорядником бюджетних коштів до виконання бюджетного фінансового зобов’язання, у разі здійснення попередньої оплати дата отримання товарів, робіт, послуг). У разі надання попередження про неналежне виконання бюджетного законодавства щодо взяття та/або реєстрації бюджетних зобов’язань (бюджетних фінансових зобов’язань) або оформлення протоколу про порушення бюджетного законодавства відповідно до статті 118 Бюджетного кодексу України у графі «Примітка» робиться відмітка про попередження/протокол (номер та дата).

Коментар редакції

Змінено Порядок обліку та реєстрації бюджетних зобов’язань

Наказом Мінфіну від 22.12.2015 р. № 1161 унесено зміни до Порядку реєстрації та обліку бюджетних зобов’язань розпорядників бюджетних коштів та одержувачів бюджетних коштів в органах Державної казначейської служби України, затвердженого наказом Мінфіну від 02.03.2012 р. № 309 (далі — Порядок № 309).

Розглянемо, у чому полягає суть цих змін.

1. Зазначимо, що у минулому році Законом України «Про внесення змін до деяких законів України у сфері державних закупівель щодо приведення їх у відповідність із міжнародними стандартами та вжиття заходів з подолання корупції» від 15.09.2015 р. № 679-VIII було внесено зміни до Закону України «Про здійснення державних закупівель» від 10.04.2014 р. № 1197-VII (далі — Закон).

Так, зокрема, із ст. 4 Закону була виключена вимога про подання річного плану закупівель (змін до нього) органам Казначейства. Отже, діючою редакцією зазначеної статті Закону передбачено, що річний план та зміни до нього безоплатно оприлюднюються на веб-порталі Уповноваженого органу з питань закупівель протягом 5 робочих днів з дня затвердження річного плану або змін до нього.

Разом з тим абз. 3 п. 2.1 Порядку № 309 містив таку вимогу:

«Розпорядники бюджетних коштів подають до відповідного органу Казначейства річний план закупівель та додаток до нього (зміни до річного плану закупівель та додаток до нього)».

Тому на підставі цієї норми органи Казначейства нагадували замовникам-розпорядникам бюджетних коштів про необхідність надання річного плану закупівель.

Нарешті завдяки змінам, унесеним наказом, що коментується, згаданий абзац п. 2.1 Порядку № 309 викладено у новій редакції:

«Орган Казначейства перевіряє документи згідно з вимогами законодавства у сфері закупівель».

Таким чином, при визначенні повноважень органів Казначейства необхідно керуватися ч. 3 ст. 7 Закону. Зокрема, органи Казначейства до здійснення оплати за договором про закупівлю перевіряють наявність оригіналу договору про закупівлю, річного плану закупівель та звіту про результати проведення процедури закупівлі, що підтверджують проведення процедури закупівлі, за результатами якої укладено договір про закупівлю.

2. Змінено порядок подання документів для реєстрації бюджетних зобов’язань, за якими застосовують процедури закупівель товарів, робіт та послуг.

Давайте порівняємо вимоги п. 2.2 Порядку № 309 до та після змін.

До змін | Після змін |

2.2. Розпорядники бюджетних коштів протягом 7 робочих днів з дати взяття бюджетного зобов’язання подають до відповідного органу Казначейства Реєстр бюджетних зобов’язань розпорядників (одержувачів) бюджетних коштів за формою згідно з додатком 1 (далі — Реєстр) на паперових (у двох примірниках) та електронних носіях і оригінали документів або їх копії, засвідчені в установленому порядку, що підтверджують факт узяття бюджетного зобов’язання. За умови взяття бюджетного зобов’язання, за яким застосовуються процедури закупівель товарів, робіт і послуг, розпорядник бюджетних коштів протягом 7 робочих днів з дати, зазначеної у звіті про результати проведення процедури закупівель, подає до органу Казначейства додатково, крім документів, зазначених в абзаці першому цього пункту, оригінали документів або їх копії, засвідчені в установленому порядку, що підтверджують проведення закупівлі та передбачені законодавством у сфері державних закупівель | 2.2. Розпорядники бюджетних коштів протягом 7 робочих днів з дати взяття бюджетного зобов’язання подають до відповідного органу Казначейства Реєстр бюджетних зобов’язань розпорядників (одержувачів) бюджетних коштів за формою згідно з додатком 1 (далі — Реєстр) на паперових (у двох примірниках) та електронних носіях і оригінали документів або їх копії, засвідчені в установленому порядку, що підтверджують факт узяття бюджетного зобов’язання. За умови взяття бюджетного зобов’язання, за яким застосовуються процедури закупівель товарів, робіт і послуг, розпорядник бюджетних коштів протягом 7 робочих днів з дати, зазначеної у звіті про результати проведення процедури закупівель, подає до органу Казначейства документи, зазначені в абзаці першому цього пункту |

Як бачимо, тепер для реєстрації бюджетних зобов’язань, за якими застосовують процедури закупівель товарів, робіт та послуг, розпорядникам бюджетних коштів не потрібно додатково подавати документи або їх копії, засвідчені в установленому порядку, що підтверджують проведення закупівлі. Тобто розпорядники надають лише Реєстр та оригінали документів або їх копії, засвідчені в установленому порядку, що підтверджують факт узяття бюджетного зобов’язання.

Зазначимо, що термін подання таких документів не змінився, а саме: як і раніше, такі документи необхідно подати протягом 7 робочих днів з дати, зазначеної у звіті про результати проведення процедури закупівель.

3. У зв’язку з розширенням функціональних можливостей системи дистанційного обслуговування «Клієнт Казначейства — Казначейство», а також з метою зменшення документообігу до Порядку № 309 внесено зміни, які стосуються удосконалення процедури реєстрації та обліку бюджетних зобов’язань в електронній формі.

Основні вимоги щодо організації роботи органів Казначейства та розпорядників бюджетних коштів з цього питання викладені в оновленій гл. 3 Порядку № 309.

У системі дистанційного обслуговування «Клієнт Казначейства — Казначейство» обмін документами буде здійснюватися в електронному вигляді, в тому числі електронними документами. При цьому підтвердженням для розпорядника бюджетних коштів успішної передачі його електронних документів до системи Казначейства є відповідне сповіщення системи.

Після перевірки документів в електронному вигляді, переданих розпорядником бюджетних коштів, на відповідність вимогам законодавства (у тому числі Порядку № 309), бюджетні зобов’язання та бюджетні фінансові зобов’язання реєструються органом Казначейства з накладанням ЕЦП, про що розпорядник бюджетних коштів інформується засобами системи Казначейства.

4. Змінено порядок надання виписок в електронному вигляді з рахунків, на яких обліковуються бюджетні (фінансові) зобов’язання. Зверніть увагу на те, що форма виписки залишилась старою. Але тепер органи Казначейства надають виписку лише в електронному вигляді за зверненням розпорядників бюджетних коштів. Про це чітко визначено в оновленому п. 2.16 Порядку № 309. Раніше такі виписки органи Казначейства надавали розпорядникам щомісяця в останній робочий день місяця.

5. У зв’язку з вимогами Закону України «Про відкритість використання публічних коштів» від 11.02.2015 р. № 183-VIII оновлена форма Реєстру бюджетних фінансових зобов’язань розпорядників (одержувачів) бюджетних коштів (додаток 2 до Порядку № 309).

Так, в Реєстрі з’явилась нова графа «Інформація про обмеження оприлюднення», у якій проставляється ознака:

«НО» — якщо інформація про бюджетне фінансове зобов’язання пов’язана з витратами, які проводяться під грифом «цілком таємно», «таємно», «для службового користування», і витратами утворених відповідно до закону військових формувань, правоохоронних органів щодо забезпечення обороноздатності країни в особливий період або під час проведення АТО, не підлягає оприлюдненню на єдиному веб-порталі використання публічних коштів відповідно до вимог законодавства України;

«ПД» — якщо інформація про бюджетне фінансове зобов’язання пов’язана з витратами, які містять персональні дані фізичної особи, підлягає оприлюдненню після захисту персональних даних на єдиному веб-порталі використання публічних коштів відповідно до вимог законодавства України.

Наказ, що коментується, набрав чинності 05.02.2016 р.

Вікторія МАТВЄЄВА, економіст-аналітик