Засади надання платних соціальних послуг

Почнемо з того, що питання діяльності територіальних центрів соціального обслуговування (надання соціальних послуг) (далі — терцентр) визначені у Типовому положенні № 1417.

Терцентр утворюється для надання соціальних послуг громадянам, які перебувають у складних життєвих обставинах і потребують сторонньої допомоги, за місцем проживання, в умовах стаціонарного, тимчасового або денного перебування.

Терцентр відповідно до п. 6 Переліку № 1417 забезпечує безоплатне в обсягах, визначених державними стандартами, надання соціальних послуг:

— громадянам похилого віку, інвалідам, хворим (з числа осіб працездатного віку на період до встановлення їм групи інвалідності, але не більш як чотири місяці), що не здатні до самообслуговування і не мають рідних, які повинні забезпечити їм догляд і допомогу, або рідні є громадянами похилого віку чи визнані інвалідами в установленому порядку;

— громадянам, які перебувають у складній життєвій ситуації у зв’язку з безробіттям і зареєстровані в державній службі зайнятості як такі, що шукають роботу, а також у зв’язку зі стихійним лихом, катастрофою (і мають на своєму утриманні неповнолітніх дітей, дітей-інвалідів, осіб похилого віку, інвалідів), якщо середньомісячний сукупний дохід їх сімей нижчий за прожитковий мінімум для сім’ї.

Відповідно до п. 7 Переліку № 1417 терцентр може надавати платні соціальні послуги (в межах наявних можливостей), визначені Переліком № 12 та Переліком № 1417:

— громадянам похилого віку, інвалідам, хворим, що не здатні до самообслуговування і мають рідних, які повинні забезпечити їм догляд і допомогу;

— громадянам, які перебувають у складній життєвій ситуації у зв’язку з безробіттям і зареєстровані в державній службі зайнятості як такі, що шукають роботу, у зв’язку зі стихійним лихом, катастрофою (і мають на своєму утриманні неповнолітніх дітей, дітей-інвалідів, осіб похилого віку, інвалідів), якщо середньомісячний сукупний дохід їх сімей вищий за прожитковий мінімум для сім’ї.

Тарифи на платні соціальні послуги встановлюються терцентром і затверджуються його директором.

Кошти, що надходять від надання платних соціальних послуг, використовуються в установленому законодавством порядку.

Так, згідно із п. 4 ст. 13 БКУ плата за послуги, що надаються бюджетними установами згідно з їх основною діяльністю, належить до першої підгрупи першої групи власних надходжень бюджетних установ.

Витрачати кошти цієї підгрупи можна на покриття витрат, пов’язаних з організацією та наданням послуг, що надаються бюджетними установами згідно з їх основною діяльністю.

Соціальні послуги понад обсяги, визначені державними стандартами соціальних послуг, надаються за плату.

Зазначимо: як виняток громадяни, що мають рідних, які повинні забезпечити їм догляд і допомогу, можуть звільнятися від плати за надання соціальних послуг у структурних підрозділах територіального центру в разі, якщо такі рідні належать до малозабезпечених і отримують державну соціальну допомогу в установленому законодавством порядку, залежні від психоактивних речовин, алкоголю, перебувають у місцях позбавлення волі тощо.

Для цього місцевий орган виконавчої влади або орган місцевого самоврядування, що утворив територіальний центр, самостійно або через утворену ним комісію приймає рішення (розпорядження) про звільнення громадян, що мають рідних, які повинні забезпечити їм догляд і допомогу, від зазначеної плати.

До речі, право органів місцевого самоврядування встановлювати за рахунок власних коштів і благодійних надходжень додаткові до встановлених законодавством гарантії щодо соціального захисту населення закріплено у ч. 1 п.п. «а» п. 1 ст. 33 Закону № 280.

Оскільки все ж таки випадки звільнення від плати є винятковими, основна маса осіб, які мають родичів, але потребують соціальних послуг, повинні обслуговуватися за плату.

Звернемо увагу на те, що для отримання соціальних послуг, які надаються державними та комунальними суб’єктами, особа, яка їх потребує, має звернутися з письмовою заявою до місцевого органу виконавчої влади або органу місцевого самоврядування. Про це зазначено у ст. 9 Закону № 966.

Згідно з п. 3 Переліку № 1417 для надання соціальних послуг громадяни подають письмову заяву структурному підрозділу з питань соціального захисту населення місцевої державної адміністрації або виконавчого органу міської, районної в місті ради за місцем проживання/перебування. Форма заяви затверджена наказом № 135.

Ці органи в триденний строк після надходження заяви надсилають запит до закладу охорони здоров’я за місцем проживання/перебування громадянина для одержання медичного висновку про його здатність до самообслуговування та потребу в постійній сторонній допомозі, до відповідного підприємства, установи, організації, що надають послуги з утримання будинків і споруд та прибудинкових територій, або виконавчого органу сільської (селищної) ради за місцем реєстрації громадянина для отримання довідки про склад сім’ї або зареєстрованих у житловому приміщенні/будинку осіб і до територіального органу ДФС для отримання довідки про доходи громадянина (у разі потреби).

Документом, який регулює порядок надання платних послуг, пов’язаних з виконанням основних функцій та завдань установи, є Положення про надання платних послуг. Тому для надання платних послуг терцентр має скласти таке Положення, в якому, зокрема, слід передбачити вимоги щодо організації надання послуг, перелік платних соціальних послуг, які планується надавати, порядок виконання робіт на платній основі, порядок розрахунків за платні послуги тощо.

Обслуговування громадян терцентром проводиться на підставі договору.

Форма договору має відповідати типовій формі Договору про соціальне обслуговування (надання соціальних послуг) відділенням соціальної допомоги вдома одинокого (що проживає самотньо) громадянина, затвердженій наказом № 135.

Нагадаємо, що основні вимоги щодо укладання договорів про надання послуг визначені ЦКУ.

Договір про надання терцентром платних соціальних послуг повинен відповідати вимогам, визначеним для договорів про надання послуг, які наведені у гл. 63 ЦКУ.

Згідно з п. 1 ст. 901 цього Кодексу за договором про надання послуг одна сторона (виконавець) зобов’язується за завданням другої сторони (замовника) надати послугу, яка споживається в процесі вчинення певної дії або здійснення певної діяльності, а замовник зобов’язується оплатити виконавцеві зазначену послугу, якщо інше не встановлено договором.

Якщо договором передбачено надання послуг за плату, замовник зобов’язаний оплатити надану йому послугу в розмірі, у строки та в порядку, що встановлені договором ( п. 1 ст. 903 ЦКУ).

Слід також звернути увагу на п. 2 ст. 632 ЦКУ, в якому визначено, що зміна ціни після укладення договору допускається лише у випадках і на умовах, установлених договором або законом.

Розрахунок вартості платних соціальних послуг

Можливо, було б більш доцільно розраховувати ціни на соціальні послуги, які надаються терцентром, централізовано на державному рівні, але на сьогодні загальних тарифів не існує, тому кожен терцентр визначає ціни на платні соціальні послуги самостійно.

Як ми вже зазначали, методика розрахунку платних соціальних послуг наприкінці минулого року змінилася. Тож давайте разом розберемося, як саме тепер потрібно розраховувати вартість платних соціальних послуг, і розглянемо конкретні приклади розрахунку.

Методика № 1186 пропонує вартість соціальної послуги розраховувати відповідно до економічно обґрунтованих планових витрат, визначених на підставі державних і галузевих нормативів витрат ресурсів, калькуляції вартості соціальних послуг за рахунок бюджетних коштів, з урахуванням цін на матеріальні ресурси та послуги за попередній період на основі розрахункових фінансових показників.

Вартість кожної соціальної послуги доцільно визначати окремо на основі типової структури витрат для визначення вартості соціальної послуги в розрахунку на одну людино-годину (залежно від умов надання соціальної послуги), яка містить статті прямих та адміністративних витрат.

Давайте розглянемо, які саме витрати входять до прямих та адміністративних витрат.

До прямих витрат належать:

— заробітна плата і єдиний внесок на загальнообов’язкове державне соціальне страхування основного та допоміжного персоналу;

— придбання товарів, робіт і послуг, безпосередньо пов’язаних з наданням соціальної послуги основним і допоміжним персоналом (у тому числі предмети, матеріали, обладнання та інвентар; медикаменти, перев’язувальні матеріали; продукти харчування; супутні роботи та послуги; інші витрати на придбання товарів, робіт і послуг);

— інші прямі витрати, необхідні для надання послуги (на транспортування, ремонт і обслуговування спеціального обладнання та інших спеціальних засобів, амортизацію спеціального обладнання та інших спеціальних засобів тощо).

До адміністративних рекомендується відносити витрати:

— на заробітну плату та єдиний внесок на загальнообов’язкове державне соціальне страхування адміністративного, управлінського, господарського та обслуговуючого персоналу;

— на відшкодування Пенсійному фонду України сум фактичних витрат на виплату і доставку пенсій, різниці між сумою пенсії, призначеної за Законом № 848, та сумою пенсії, обчисленої відповідно до інших законодавчих актів, на яку має право особа, що згідно із законодавством фінансуються за рахунок коштів підприємств, установ, організацій;

— на придбання товарів, робіт і послуг (у тому числі предмети, матеріали, обладнання та інвентар; роботи та послуги; інші витрати);

— інші адміністративні витрати (оренда та обслуговування приміщень, будівель і споруд; комунальні послуги та енергоносії; зв’язок; транспортні витрати на адміністративні потреби; відрядження працівників; ремонт і обслуговування обладнання адміністративного призначення; амортизація основних засобів нематеріальних активів та інших необоротних матеріальних активів адміністративного призначення тощо).

До речі, не забувайте, що всі ці витрати є рекомендованими, а не догмою! Тож кожен заклад, який надає соціальні послуги, має враховувати усі свої конкретні особливості.

Зазначимо, що при визначенні вартості соціальної послуги враховують вартість надання такої послуги одному одержувачу протягом однієї людино-години, час на її надання та кількість одержувачів.

До вартості конкретної соціальної послуги Методика № 1186 пропонує включати частку всіх адміністративних витрат суб’єкта, яка визначається з урахуванням коефіцієнта розподілу адміністративних витрат: відношення заробітної плати основного та допоміжного персоналу, залученого до надання конкретної соціальної послуги, до заробітної плати всього основного та допоміжного персоналу, що надає соціальні послуги за різними договорами та проектами суб’єкта.

Зауважимо, що такий метод включення адміністративних послуг до вартості платних послуг широко поширений і в інших бюджетних сферах та успішно застосовується на практиці.

Але при цьому не слід забувати про п. 3 Порядку № 268, в якому зазначено, що адміністративні витрати включаються до тарифу на платну соціальну послугу в розмірі не більш як 15 % витрат на оплату праці, визначених за нормами обслуговування для надання цієї послуги працівником (працівниками).

Оскільки цей порядок затверджений постановою КМУ, він має вищу законодавчу силу, ніж Методика № 1186. У зв’язку з цим вважаємо, що у випадку якщо частка адміністративних витрат, розрахована за формулою, наведеною у цій Методиці, буде вище ніж 15 % відповідних витрат на оплату праці, то слід керуватись вимогами саме цього Порядку.

Розміри окремих категорій та/або статей витрат замовника соціальних послуг або суб’єкта рекомендується визначати самостійно виходячи з вартості робочої сили, товарів, робіт і послуг у відповідній адміністративно-територіальній одиниці.

Розглянемо, які саме формули пропонує використовувати Методика № 1186 для розрахунку вартості соціальної послуги, а також для формування та оцінки калькуляції витрат на надання соціальних послуг.

Для розрахунку загальної вартості послуги можна використовувати таку формулу:

ВСП = ВЧ х ВОГ х КО,

де:

ВСП — вартість соціальної послуги;

ВЧ — витрати часу на надання соціальної послуги (кількість людино-годин);

ВОГ — вартість надання соціальної послуги протягом однієї людино-години;

КО — кількість отримувачів соціальної послуги.

При цьому вартість надання соціальної послуги протягом однієї людино-години можна розрахувати так:

ВОГ = ПВ + ЧАВ + ПДВ,

де:

ВОГ— вартість надання соціальної послуги протягом однієї людино-години;

ПВ — прямі витрати;

ЧАВ — частка адміністративних витрат, яка враховується при визначенні вартості соціальної послуги;

ПДВ — податок на додану вартість. Звичайно, цей податок враховується лише у тому випадку, коли надавач послуг є платником ПДВ.

Далі розглянемо формулу для обчислення прямих витрат:

ПВ = (ЗПЄВ + ПТРП + ІПВ) : РД : НТРД,

де:

ПВ — прямі витрати;

ЗПЄВ — заробітна плата і єдиний внесок на загальнообов’язкове державне соціальне страхування основного та допоміжного персоналу;

ПТРП — придбання товарів, робіт і послуг, безпосередньо пов’язаних із наданням соціальної послуги;

ІПВ — інші прямі витрати;

РД — кількість робочих днів на рік;

НТРД — норма тривалості робочого дня в годинах.

Витрати на оплату праці основного та допоміжного персоналу розраховуються шляхом додавання сум заробітної плати основного та допоміжного персоналу та сум ЄСВ. Тож формула має такий вигляд:

ЗПЄВ = ЗП + ЄВ,

де:

ЗПЄВ — заробітна плата і єдиний внесок на загальнообов’язкове державне соціальне страхування основного та допоміжного персоналу;

ЗП — заробітна плата основного та допоміжного персоналу;

ЄВ — єдиний внесок на загальнообов’язкове державне соціальне страхування із заробітної плати основного та допоміжного персоналу.

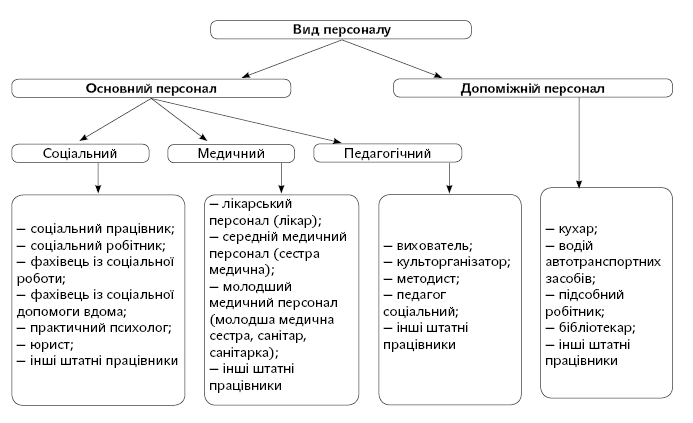

Зупинимося докладніше на витратах на оплату праці. Розглянемо схематично, які саме категорії працівників рекомендовано включати до штату працівників, що безпосередньо беруть участь у наданні соціальної послуги або в залучені до її надання.

Зауважимо: виходячи з особливостей надання конкретної соціальної послуги можна долучати до основного чи допоміжного персоналу інших працівників, окрім зазначених вище на схемі.

При цьому до прямих витрат рекомендується включати заробітну плату працівників, які безпосередньо залучені до процесу надання соціальних послуг.

Методика № 1186 рекомендує обчислювати заробітну плату на підставі посадових окладів та інших умов оплати праці, передбачених чинним законодавством.

Перелік і кількість посад працівників доцільно визначати згідно зі штатним розписом.

Навантаження на штатних працівників варто визначати відповідно до норм витрат часу, потрібного для надання послуги відповідними працівниками з урахуванням особливостей соціальної послуги та індивідуальних потреб окремих категорій отримувачів. При цьому норми часових витрат можуть визначатися терцентром самостійно.

Методика № 1186 рекомендує роботу залучених фахівців відповідної спеціалізації (медиків, педагогів, психологів та інших) оплачувати за рівнем їх фактичного залучення до надання соціальної послуги. При цьому слід дотримуватись меж, визначених типовими нормативами, відповідно до специфіки соціальної послуги.

Важливий момент: у разі надання соціальної послуги поза межами місця роботи фахівця оплату його праці пропонується проводити за весь час, який було витрачено на надання соціальної послуги, а також за час, який витрачався працівником на переїзд до місця надання соціальної послуги і назад.

Розмір ЄСВ основного та допоміжного персоналу визначається чинним законодавством. Нагадаємо: з 1 січня 2016 року ставка ЄСВ для працівників бюджетних установ складає 22 %.

Тепер розглянемо, як розрахувати витрати на придбання товарів, робіт і послуг.

Витрати на придбання товарів, робіт і послуг Методикою № 1186 рекомендовано розраховувати за такою формулою:

ПТРП = ПМО + МПМ + ПХ + СРП + ІВ,

де:

ПТРП — придбання товарів, робіт і послуг;

ПМО — предмети, матеріали, обладнання та інвентар (у тому числі м’який інвентар та спецодяг), що використовуються для надання соціальної послуги;

МПМ — медикаменти та перев’язувальні матеріали, що використовуються для надання соціальної послуги;

ПХ — продукти харчування, що закуповуються для організації харчування одержувачів, якщо це передбачено державними стандартами соціальних послуг;

СРП — супутні роботи та послуги, що закуповуються для надання соціальної послуги (наприклад, прання, прасування, професійне навчання, супервізія для основного персоналу);

ІВ — інші витрати на придбання товарів та послуг, що використовуються для надання соціальної послуги.

Інші прямі витрати можна розрахувати за формулою:

ІПВ = ТВ + РО + РСА + ІВ,

де:

ІПВ — інші прямі витрати;

ТВ — транспортні витрати, необхідні для надання соціальної послуги;

РО — ремонт та обслуговування спеціального обладнання й інших спеціальних засобів, що використовуються безпосередньо для надання соціальної послуги;

РСА — річна сума амортизації спеціального обладнання та інших спеціальних засобів, що використовуються для надання соціальної послуги;

ІВ — інші витрати, що безпосередньо стосуються надання соціальної послуги.

Транспортні витрати залежно від особливостей організації надання конкретної соціальної послуги доцільно обчислювати одним із зазначених нижче способів.

Так, якщо суб’єкт користується власними транспортними засобами, транспортні витрати можуть розраховуватися за формулою:

ТВ = ВПММ + РСА,

де:

ТВ — транспортні витрати, необхідні для надання соціальної послуги;

ВПММ — витрати на паливно-мастильні матеріали, пов’язані з наданням соціальної послуги, обчислені відповідно до норм витрат палива та мастильних матеріалів на автомобільному транспорті;

РСА — річна сума амортизації транспортних засобів, визначена відповідно до Національних положень (стандартів) бухгалтерського обліку в державному секторі.

При визначенні норм витрат палива Методика № 1186 пропонує користуватись Нормами № 43.

У своїх матеріалах ми неодноразово звертали увагу на те, що застосування цих Норм не є обов’язковим для бюджетних організацій, які не входять до сфери управління Мінтрансу.

Якщо ж керівник терцентру прийме рішення про використання Норм № 43, то це слід зафіксувати в наказі про облікову політику або ж видати окремий наказ, яким встановити, що під час списання паливно-мастильних матеріалів треба використовувати саме Норми № 43.

У випадку, якщо терцентр не має на балансі автомобіля та компенсує витрати на проїзд працівникам, задіяним у наданні соціальної послуги, транспортні витрати рекомендується визначати в розмірі вартості проїзду громадським транспортом (крім таксі) відповідно до проїзних документів.

Далі перейдемо до адміністративних витрат.

Методика № 1186 рекомендує частку адміністративних витрат, яка враховується при визначенні вартості соціальної послуги, розраховувати за такою формулою:

ЧАВ = АВ х КРАВ : РД : НТРД,

де:

ЧАВ — частка адміністративних витрат, яка враховується при визначенні вартості соціальної послуги;

АВ — адміністративні витрати;

КРАВ — коефіцієнт розподілу адміністративних витрат;

РД — кількість робочих днів на рік;

НТРД — норма тривалості робочого дня в годинах.

При цьому адміністративні витрати на надання соціальної послуги пропонується розраховувати за формулою:

АВ = ЗПЄВ + ПТРП + ІАВ,

де:

АВ — адміністративні витрати;

ЗПЄВ — заробітна плата і єдиний внесок на загальнообов’язкове державне соціальне страхування адміністративного та управлінського, а також господарського та обслуговуючого персоналу;

ПТРП — придбання товарів, робіт та послуг на адміністративні потреби;

ІАВ — інші адміністративні витрати.

Заробітну плату і ЄСВ адміністративного та управлінського, а також господарського та обслуговуючого персоналу рекомендується розраховувати за такою ж формулою, яка була наведена нами вище для основного та допоміжного персоналу.

До заробітної плати адміністративного та управлінського, а також господарського та обслуговуючого персоналу доцільно включати заробітну плату працівників, які виконують відповідні функції при наданні соціальної послуги.

Зазначимо, що до адміністративного та управлінського, а також господарського та обслуговуючого персоналу можуть входити працівники таких штатних категорій:

1) адміністративний та управлінський персонал:

— директор;

— заступник директора;

— головний бухгалтер;

— касир;

— інспектор з кадрів;

— юрисконсульт;

— завідувач канцелярії;

— завідувач господарства;

— адміністратор черговий;

— інші штатні працівники;

2) господарський та обслуговуючий персонал:

— робітник з комплексного обслуговування та ремонту будинків;

— прибиральник службових приміщень;

— прибиральник територій;

— водій автотранспортних засобів;

— сторож;

— технік;

— електромонтер з ремонту та обслуговування електроустановок;

— інші штатні працівники.

Заробітна плата адміністративного та управлінського персоналу обчислюється також на підставі розмірів посадових окладів та інших умов оплати праці, передбачених чинним законодавством.

Логічно, що перелік, кількість посад працівників, умови оплати праці пропонується визначати згідно зі штатним розписом суб’єкта.

Розмір ЄСВ визначається відповідно до вимог чинного законодавства, тобто у цей час ставка ЄСВ дорівнює 22 %.

Складовою визначення адміністративних витрат, як було зазначено вище, є також витрати на придбання товарів, робіт і послуг на адміністративні потреби. Такі витрати визначаються наступним чином:

ПТРП = ПМО + РП + ІВ,

де:

ПТРП — придбання товарів, робіт та послуг для забезпечення адміністративних потреб;

ПМО — предмети, матеріали, обладнання та інвентар для забезпечення адміністративних потреб;

РП — роботи та послуги для забезпечення адміністративних потреб;

ІВ — інші витрати на придбання товарів, робіт і послуг, необхідних для виконання адміністративних функцій.

Наступною складовою є інші адміністративні витрати. Їх можна розрахувати так:

ІАВ = ОО + КПЕ + ПЗ + ТВ + ВВ + РОО + РСА + ІВ,

де:

ІАВ — інші адміністративні витрати;

ОО — оренда та обслуговування приміщень, будівель і споруд;

КПЕ — витрати на оплату комунальних послуг та енергоносіїв;

ПЗ — витрати на оплату послуг зв’язку (у тому числі пошта, телефон, Інтернет);

ТВ — транспортні витрати для забезпечення адміністративних потреб;

ВВ — витрати на відрядження працівників;

РОО — ремонт та обслуговування обладнання адміністративного призначення;

РСА — річна сума амортизації нематеріальних активів основних засобів та амортизація інших необоротних матеріальних активів адміністративного призначення, розрахована відповідно до Національних положень (стандарту) бухгалтерського обліку в державному секторі;

ІВ — інші витрати.

При цьому до витрат на оплату комунальних послуг та енергоносіїв включається оплата:

— послуг теплопостачання;

— послуг водопостачання та водовідведення;

— послуг постачання електроенергії;

— послуг постачання природного газу;

— інших енергоносіїв (у тому числі придбання твердого палива, скрапленого газу).

Транспортні витрати для забезпечення адміністративних потреб визначаються за формулою, наведеною вище на с. 9.

Іншими статтями адміністративних витрат передбачаються витрати на послуги інших організацій, у тому числі витрати на спеціалізовані тренінги, курси підвищення кваліфікації працівників, послуги з охорони та пожежної охорони приміщень, у яких надаються соціальні послуги, на зв’язок та інші витрати загальногосподарського призначення тощо.

Коефіцієнт розподілу адміністративних витрат можна розраховувати за формулою:

КРАВ = ЗП : ЗВЗП,

де:

КРАВ — коефіцієнт розподілу адміністративних витрат;

ЗП — заробітна плата основного та допоміжного персоналу, що залучається до надання соціальних послуг у межах замовлення;

ЗВЗП — загальні витрати на заробітну плату основного та допоміжного персоналу, який здійснює надання соціальних послуг, за всіма договорами (проектами суб’єкта).

Зазначимо, що вартість соціальної послуги та склад витрат, що входять до неї, рекомендується визначати залежно від конкретної соціальної послуги.

Перелік витрат, які можуть включатися до розрахунку вартості соціальної послуги, залежно від її особливостей та умов надання зазначено в додатку 3 до Методики № 1186.

Приклади розрахунку платних соціальних послуг

Для наочності наведемо декілька прикладів розрахунку вартості платних соціальних послуг.

Приклад 1. Назва платної соціальної послуги: прання білизни та одягу (ручне прання білизни вагою 5 кг у замовника вдома в місцевості без комунальних зручностей).

Опис послуги: принести необхідну кількість води з водорозбірної колонки або колодязя, підігріти її до температури 40 оС, підготувати білизну до прання, налити воду у миску, додати миючий засіб замовника, попрати, тричі прополоскати в холодній воді. Випрану білизну віджати та розвісити для сушіння. Брудну воду винести та вилити у спеціально відведене місце. Миску вимити.

Розрахуємо вартість послуги.

Спочатку обчислимо прямі витрати на надання послуги. Для цього необхідно визначити розмір заробітної плати і ЄСВ персоналу, залученого до надання платної соціальної послуги; витрати на придбання товарів, робіт і послуг, безпосередньо пов’язаних із наданням соціальної послуги; інші прямі витрати.

Припустимо, що наданням платної послуги займається один соціальний працівник І кваліфікаційної категорії (10-й тарифний розряд).

У таблиці нижче наведемо розрахунок витрат на заробітну плату і ЄСВ залученого до надання послуги працівника.

| № з/п | Назва показника | Розмір | Витрати на рік, грн. |

| 1 | Посадовий оклад соціального працівника | 2157,00 грн. | 2157,00 грн. х 12 міс. = 25884,00 |

| 2 | Підвищення посадового окладу (відповідно до постанови № 1093) | 20 % посадового окладу | 25884,00 грн. х 0,2 = 5176,80 |

| 3 | Щомісячна премія (установлена за наказом керівника) | 15 % посадового окладу | 25884,00 грн. х 0,15 = 3882,60 |

| 4 | Щорічна матеріальна допомога на оздоровлення в розмірі посадового окладу | 2157,00 грн. | 2157,00 |

| 5 | Усього заробітна плата | 37100,40 (25884,00 + 5176,80 + 3882,60 + 2157,00) | |

| 6 | Єдиний соціальний внесок | 22 % від ряд. 5 | 37100,40 грн. х 0,22 = 8162,09 |

| Разом: | 45262,49 | ||

Тож за вищезазначеною формулою, яку пропонує Методика № 1186, витрати на оплату праці основного та допоміжного персоналу складають:

ЗПЄВ = ЗП + ЄВ = 37100,40 грн. + 8162,09 грн. = 45262,49 грн.

Далі розрахуємо витрати на придбання товарів, робіт і послуг, безпосередньо пов’язаних із наданням соціальної послуги.

Види, термін використання та кількість ТМЦ, необхідних для надання послуги протягом року, беремо виходячи з практики надання цієї послуги. Ціни визначаємо за даними бухгалтерського обліку.

| № з/п | Назва ТМЦ | Термін використання (місяців) | Кількість | Ціна, грн. | Вартість, грн. |

| 1 | Халат бавовняний | 12 | 1 штука | 50,00 | 50,00 |

| 2 | Фартух | 12 | 1 штука | 20,00 | 20,00 |

| 3 | Рукавиці гумові | 3 | 4 пари | 5,00 | 20,00 |

| 4 | Сумка господарська | 12 | 1 штука | 30,00 | 30,00 |

| 5 | Чоботи гумові | 12 | 1 пара | 50,00 | 50,00 |

| 6 | Зошит | 6 | 2 штуки | 9,00 | 18,00 |

| 7 | Ручка кулькова | 3 | 4 штуки | 3,00 | 12,00 |

| Разом: | 200,00 | ||||

Тож витрати на придбання товарів, робіт і послуг за Методикою № 1186 розраховуємо за формулою:

ПТРП = ПМО + МПМ + ПХ + СРП + ІВ = 50 грн. + 20 грн. + 20 грн. + 30 грн. + 50 грн. + 18 грн. + 12 грн. = 200 грн.

Перейдемо до розрахунку інших прямих витрат.

Як ми зазначали вище, відповідно до Методики № 1186 вони включають транспортні витрати, необхідні для надання соціальних послуг на дому; витрати на ремонт та обслуговування спеціального обладнання й інших спеціальних засобів, що використовуються безпосередньо для надання соціальних послуг на дому; річну суму амортизації спеціального обладнання та інших спеціальних засобів, що використовуються для надання соціальної послуги; інші витрати, що безпосередньо стосуються надання соціальних послуг на дому.

Відповідно до кошторису терцентру визначаємо, що транспортні витрати для забезпечення надання соціальних послуг на дому на рік складають 7530,00 грн.

Витрати на ремонт та обслуговування спеціального обладнання й інших спеціальних засобів, що використовуються безпосередньо для надання соціальної послуги, не передбачені у такій соціальній послузі. Амортизація спеціального обладнання та інших спеціальних засобів, що використовуються для надання соціальної послуги, не нараховується. Інших витрат для надання соціальних послуг на дому не передбачено.

Тож інші прямі витрати, які розраховуються за формулою: ІПВ = ТВ + РО + РСА + ІВ, у цьому випадку дорівнюють транспортним витратам і становлять 7530,00 грн.

Тепер з урахуванням кількості робочих днів у 2016 році (251 день) і норми тривалості робочого дня терцентру (8 годин) обчислимо прямі витрати на надання послуги:

ПВ = (ЗПЄВ + ПТРП + ІПВ) : РД : НТРД = (45262,49 грн. + 200,00 грн. + 7530,00 грн.) : 251 д. : 8 год = 26,39 грн.

Далі перейдемо до визначення частки адміністративних витрат, яка враховується при визначенні вартості платної соціальної послуги.

Спочатку обчислимо адміністративні витрати.

Для цього визначимо за допомогою кошторису та штатного розпису терцентру такі дані:

1) заробітна плата і ЄСВ адміністративного та управлінського, а також господарського та обслуговуючого персоналу на рік складають 382586,00 грн.;

2) витрати на придбання товарів, робіт і послуг на адміністративні потреби — 23210,00 грн.;

3) інші адміністративні витрати в сумі 508041,00 грн. складаються з:

— витрат на оплату комунальних послуг та енергоносіїв — 287321,00 грн.;

— витрат на оплату послуг зв’язку (у тому числі пошта, телефон, Інтернет) — 2570,00 грн.;

— транспортних витрат для забезпечення адміністративних потреб — 42000,00 грн.;

— витрат на відрядження працівників — 2800,00 грн.;

— витрат на ремонт та обслуговування обладнання адміністративного призначення — 7350,00 грн.;

— річної суми амортизації нематеріальних активів основних засобів та амортизації інших необоротних матеріальних активів адміністративного призначення — 166000 грн.

Виходячи з цих даних визначимо суму адміністративних витрат:

АВ = ЗПЄВ + ПТРП + ІАВ = 382586,00 грн. + 23210,00 грн. + 508041,00 грн. = 913837,00 грн.

Коефіцієнт розподілу адміністративних витрат відповідно до Методики № 1186 обчислюється як співвідношення заробітної плати основного та допоміжного персоналу, що залучається до надання соціальних послуг у межах замовлення і загальних витрат на заробітну плату основного та допоміжного персоналу, який здійснює надання соціальних послуг, за всіма договорами (проектами).

Припустимо, що загальні витрати на заробітну плату основного та допоміжного персоналу складають 732134,00 грн.

Тож КРАВ = ЗП : ЗВЗП = 45262,49 грн. : 732134,00 грн. = 0,06 грн.

Тепер у нас наявні всі дані для обчислення частки адміністративних витрат:

ЧАВ = АВ х КРАВ : РД : НТРД = 913837,00 грн. х 0,06 грн. : 251 д. : 8 год = 27,31 грн.

Однак у той же час п. 3 Порядку № 268 визначено, що адміністративні витрати включаються до тарифу на платну соціальну послугу в розмірі не більш як 15 % витрат на оплату праці, визначених за нормами обслуговування для надання цієї послуги працівником (працівниками). Тому частку адміністративних витрат необхідно враховувати в розмірі 3,38 грн. (45262,49 грн. : 251 д. : 8 год х 0,15 = 3,38 грн.).

Тепер розрахуємо вартість надання соціальної послуги протягом однієї людино-години:

ВОГ = ПВ + ЧАВ = 26,39 грн. + 3,38 грн. = 29,77 грн.

Визначивши вартість надання соціальної послуги протягом однієї людино-години, перейдемо до розрахунку загальної вартості послуги. Для цього треба визначитися із тривалістю її надання.

При визначенні тривалості надання цієї послуги можна провести хронометраж або взяти як базу карту 13 Міжгалузевих норм часу на обробку білизни у пральнях з механізованим, напівмеханізованим та ручним процесом, затверджених наказом Мінпраці від 11.05.2004 р. № 106 (ср. ). Норма часу на ручне прання 100 кг сухої білизни становить 29,6 години, тоді норма часу на 5 кг сухої білизни дорівнює 1,48 години.

Також необхідно додати час, який соціальний працівник витрачає на дорогу до замовника і назад.

Відповідно до хронометражу, проведеного комісією на підставі наказу директора терцентру, час на дорогу від терцентру до району, де проживає замовник, складає 35 хвилин. Отже, з урахуванням часу, необхідного для повернення, загальний час в дорозі складатиме: 35 хвилин + 35 хвилин = 1 година 10 хвилин (1,17 години).

Тепер обчислимо вартість платної соціальної послуги:

ВСП = ВЧ х ВОГ х КО = (1,48 год + 1,17 год) х 29,77 грн. х 1 люд. = 78,89 грн.

Таким чином, вартість надання платної соціальної послуги з ручного прання білизни вагою 5 кг у замовника вдома в місцевості без комунальних зручностей складатиме 78,89 грн.

Приклад 2. Назва платної соціальної послуги: перукарські послуги (жіноча стрижка — класичний боб).

Опис послуги: надати послугу стрижки волосся без миття голови, прибрати робоче місце, продезінфікувати інструмент.

Розрахуємо вартість послуги.

Спочатку розрахуємо прямі витрати на надання послуги. Для цього необхідно визначити розмір заробітної плати та ЄСВ основного та допоміжного персоналу, залученого до надання платної соціальної послуги; витрати на придбання товарів, робіт і послуг, безпосередньо пов’язаних із наданням соціальної послуги; інші прямі витрати.

Припустимо, що наданням платної послуги займається один перукар ІІ класу (3-й тарифний розряд).

Наведемо розрахунок витрат на заробітну плату і ЄСВ залученого до надання послуги працівника.

| № з/п | Назва показника | Розмір | Витрати за рік, грн. |

| 1 | Посадовий оклад перукаря | 1532,00 грн. | 1532,00 грн. х 12 міс. = 18384,00 |

| 2 | Підвищення посадового окладу (відповідно до постанови № 1093) | 20 % посадового окладу | 18384,00 грн. х 0,2 = 3676,80 |

| 3 | Щомісячна премія | 15 % посадового окладу | 18384,00 грн. х 0,15 = 2757,60 |

| 4 | Щорічна матеріальна допомога на оздоровлення в розмірі посадового окладу | 1532,00 грн. | 1532,00 |

| 5 | Усього заробітна плата | 26350,40 (18384,00 грн. + 3676,80 грн. + 2757,60 грн. + 1532,00 грн.) | |

| 6 | Єдиний соціальний внесок | 22 % від ряд. 5 | 26350,40 грн. х 0,22 = 5797,09 |

| Разом: | 32147,49 | ||

Тож за вищезазначеною формулою, яку пропонує Методика № 1186, витрати на оплату праці основного та допоміжного персоналу складають:

ЗПЄВ = ЗП + ЄВ = 26350,40 грн. + 5797,09 грн. = 32147,49 грн.

Далі розрахуємо витрати на придбання товарів, робіт і послуг, безпосередньо пов’язаних із наданням обраної соціальної послуги.

Види, термін використання та кількість ТМЦ, необхідних для надання послуги протягом року, беремо виходячи з практики надання такої послуги. Ціни визначаємо за даними бухгалтерського обліку.

Розглянемо два можливі варіанти надання послуги, а саме: в перукарському кабінеті терцентру та з виїздом перукаря до замовника (людини з обмеженою активністю чи ліжкового хворого).

Розрахуємо витрати на придбання товарів, робіт і послуг при наданні послуги в умовах терцентру:

| № з/п | Назва придбаних засобів | Термін використання (місяців) | Кількість | Ціна, грн. | Вартість, грн. |

| 1 | Ножиці перукарські | 12 | 1 штука | 100,00 | 100,00 |

| 2 | Фартух | 12 | 1 штука | 20,00 | 20,00 |

| 3 | Рушник бавовняний | 3 | 4 штуки | 20,00 | 80,00 |

| 4 | Дезінфекційний розчин | 12 | 2 літри | 115,00 | 230,00 |

| 5 | Зошит | 6 | 2 штуки | 9,00 | 18,00 |

| 6 | Ручка кулькова | 3 | 4 штуки | 3,00 | 12,00 |

| Разом: | 460,00 | ||||

Розрахунок витрат на придбання товарів, робіт і послуг за Методикою № 1186 виглядає так:

ПТРП = ПМО + МПМ + ПХ + СРП + ІВ = 100 грн. + 20 грн. + 80 грн. + 230 грн. + 18 грн. + 12 грн. = 460 грн.

Якщо платна послуга надається з виїздом до замовника, розрахунок витрат на придбання товарів, робіт і послуг буде таким:

| № з/п | Назва придбаних засобів | Термін викорис-тання (місяців) | Кількість | Ціна, грн. | Вартість, грн. |

| 1 | Ножиці перукарські | 12 | 1 штука | 100,00 | 100,00 |

| 2 | Фартух | 12 | 1 штука | 20,00 | 20,00 |

| 3 | Рушник бавовняний | 3 | 4 штуки | 20,00 | 80,00 |

| 4 | Дезінфекційний розчин | 12 | 2 літри | 115,00 | 230,00 |

| 5 | Зошит | 6 | 2 штуки | 9,00 | 18,00 |

| 6 | Ручка кулькова | 3 | 4 штуки | 3,00 | 12,00 |

| 7 | Сумка господарська | 12 | 1 штука | 30,00 | 30,00 |

| 8 | Капці кімнатні | 6 | 2 пари | 35,00 | 70,00 |

| Разом: | 560,00 | ||||

У цьому випадку розрахунок витрат на придбання товарів, робіт і послуг буде таким:

ПТРП = ПМО + МПМ + ПХ + СРП + ІВ = 100 грн. + 20 грн. + 80 грн. + 230 грн. + 18 грн. + 12 грн. + 30,00 грн. + 70,00 грн = 560 грн.

Перейдемо до розрахунку інших прямих витрат.

Як ми зазначали вище, відповідно до Методики № 1186 вони включають транспортні витрати, необхідні для надання соціальних послуг на дому; витрати на ремонт та обслуговування спеціального обладнання й інших спеціальних засобів, що використовуються безпосередньо для надання соціальних послуг на дому; річну суму амортизації спеціального обладнання та інших спеціальних засобів, що використовуються для надання соціальної послуги; інші витрати, що безпосередньо стосуються надання соціальних послуг на дому.

Відповідно до кошторису терцентру визначаємо, що транспортні витрати для забезпечення надання перукарських послуг безпосередньо на території терцентру не здійснюються, але такі витрати мають місце під час надання перукарських послуг на дому і складають 7530,00 грн.

Витрати на ремонт та обслуговування спеціального обладнання й інших спеціальних засобів, що використовуються безпосередньо для надання соціальної послуги, не передбачені. Амортизація спеціального обладнання та інших спеціальних засобів, що використовуються для надання соціальної послуги, не нараховується. Інших витрат для надання перукарських послуг не передбачено.

Тепер з урахуванням кількості робочих днів у 2016 році (251 день) і норми тривалості робочого дня терцентру (8 годин) обчислимо прямі витрати на надання послуги в умовах терцентру:

ПВ = (ЗПЄВ + ПТРП + ІПВ) : РД : НТРД = (32147,49 грн. + 460,00 грн.) : 251 д. : 8 год = 16,24 грн.

Також обчислимо прямі витрати на надання перукарської послуги на дому:

ПВ = (ЗПЄВ + ПТРП + ІПВ) : РД : НТРД = (32147,49 грн. + 560,00 грн. + 7530,00 грн.) : 251 д. : 8 год = 20,04 грн.

Далі перейдемо до визначення частки адміністративних витрат, яка враховується при визначенні вартості платної соціальної послуги.

Спочатку обчислимо адміністративні витрати.

Для цього врахуємо за допомогою кошторису та штатного розпису терцентру, що:

1) заробітна плата і ЄСВ адміністративного та управлінського, а також господарського та обслуговуючого персоналу за рік складають 382586,00 грн.;

2) витрати на придбання товарів, робіт і послуг на адміністративні потреби — 23210,00 грн.;

3) інші адміністративні витрати в сумі 508041,00 грн. складаються з:

— витрат на оплату комунальних послуг та енергоносіїв — 287321,00 грн.;

— витрат на оплату послуг зв’язку (у тому числі пошта, телефон, Інтернет) — 2570,00 грн.;

— транспортних витрат для забезпечення адміністративних потреб — 42000,00 грн.;

— витрат на відрядження працівників — 2800,00 грн.;

— витрат на ремонт та обслуговування обладнання адміністративного призначення — 7350,00 грн.;

— річної суми амортизації нематеріальних активів основних засобів та амортизації інших необоротних матеріальних активів адміністративного призначення, яка дорівнює 166000 грн.

Виходячи з цих даних розрахуємо суму адміністративних витрат:

АВ = ЗПЄВ + ПТРП + ІАВ = 382586,00 грн. + 23210,00 грн. + 508041,00 грн. = 913837,00 грн.

Коефіцієнт розподілу адміністративних витрат відповідно до Методики № 1186 обчислюється як співвідношення заробітної плати основного та допоміжного персоналу, що залучається до надання соціальних послуг у межах замовлення, і загальних витрат на заробітну плату основного та допоміжного персоналу, який здійснює надання соціальних послуг, за всіма договорами (проектами).

Припустимо, що загальні витрати на заробітну плату основного та допоміжного персоналу складають 732134,00 грн.

Тож КРАВ = ЗП : ЗВЗП = 32147,49 грн. : 732134,00 грн. = 0,04.

Тепер у нас наявні всі дані для обчислення частки адміністративних витрат:

ЧАВ = АВ х КРАВ : РД : НТРД = 913837,00 грн. х 0,04 : 251 д. : 8 год = 18,20 грн.

Однак, як і в попередньому прикладі, з метою дотримання вимог п. 3 Порядку № 268 частку адміністративних витрат необхідно враховувати в розмірі не більше 15 % від витрат на оплату праці, а саме в розмірі 2,40 грн. (32147,49 грн. : 251 д. : 8 год х 0,15).

Тепер розрахуємо вартість надання платної соціальної послуги протягом однієї людино-години в умовах терцентру:

ВОГ = ПВ + ЧАВ = 16,24 грн. + 2,40 грн. = 18,64 грн.

У разі надання платної послуги на дому її вартість протягом однієї людино-години буде іншою:

ВОГ = ПВ + ЧАВ = 20,04 грн. + 2,40 грн. = 22,44 грн.

Визначивши вартість надання соціальної послуги протягом однієї людино-години, перейдемо до розрахунку загальної вартості послуги. Для цього треба визначитися із тривалістю її надання.

Врахуємо дані хронометражу, проведеного комісією, що була утворена на підставі наказу директора терцентру, відповідно до якого для якісного надання перукарських послуг (жіноча стрижка — класичний боб) одному відвідувачу (замовнику) разом з прибиранням робочого місця і дезінфекцією інструменту перукарю необхідно витратити 25 хвилин (0,42 години) робочого часу.

Тепер обчислимо вартість платної соціальної послуги у випадку, коли вона надається в умовах терцентру:

ВСП = ВЧ х ВОГ х КО = 0,42 год х 18,64 грн. х 1 люд. = 7,83 грн.

Як і в попередньому прикладі, у випадку, коли перукарська послуга надається на дому, необхідно додати час, який перукар витрачає на дорогу до замовника і назад. Врахуємо, що відповідно до хронометражу, проведеного комісією на підставі наказу директора терцентру, час на дорогу від терцентру до району, де проживає замовник, складає 35 хвилин. Отже, з урахуванням часу, необхідного перукарю для повернення, загальний час в дорозі складатиме: 35 хвилин + 35 хвилин = 1 година 10 хвилин (1,17 години).

У такому випадку вартість платної послуги дорівюватиме:

ВСП = ВЧ х ВОГ х КО = (0,42 год + 1,17 год) х 20,44 грн. х 1 люд. = 32,50 грн.

Таким чином, загальна вартість надання перукарських послуг (жіноча стрижка — класичний боб) одному відвідувачу (замовнику) в умовах терцентру складатиме 7,83 грн., а у разі надання цієї послуги на дому її загальна вартість становитиме 32,50 грн.

Нормативні документи

БКУ — Бюджетний кодекс України від 08.07.2010 р. № 2456-VI.

ЦКУ — Цивільний кодекс України від 16.01.2003 р. № 435-IV.

Закон № 280 — Закон України «Про місцеве самоврядування в Україні» від 21.05.97 р. № 280/97-ВР.

Закон № 966 — Закон України «Про соціальні послуги» від 19.06.2003 р. № 966-IV.

Закон № 848 — Закон України «Про наукову та науково-технічну діяльність» від 26.11.2015 р. № 848-VIII.

Постанова № 1093 — постанова КМУ «Про деякі питання оплати праці окремих категорій працівників установ соціального захисту населення» від 25.08.2004 р. № 1093.

Перелік № 1417 — Перелік соціальних послуг, умови та порядок їх надання структурними підрозділами територіального центру соціального обслуговування (надання соціальних послуг), затверджений постановою КМУ від 29.12.2009 р. № 1417.

Перелік № 12 — Перелік платних соціальних послуг, затверджений постановою КМУ від 14.01.2004 р. № 12.

Порядок № 268 — Порядок регулювання тарифів на платні соціальні послуги, затверджений постановою КМУ від 09.04.2005 р. № 268.

Типове положення № 1417 — Типове положення про територіальний центр соціального обслуговування (надання соціальних послуг), затверджене постановою КМУ від 29.12.2009 р. № 1417.

Наказ № 135 — наказ Мінпраці «Про затвердження форм документів, необхідних при оформленні на обслуговування у територіальному центрі соціального обслуговування (надання соціальних послуг)» від 10.06.2010 р. № 135.

Методика № 1186 — Методичні рекомендації розрахунку вартості соціальних послуг, затверджені наказом Мінсоцполітики від 07.12.2015 р. № 1186.

Норми № 43 — Норми витрат палива і мастильних матеріалів на автомобільному транспорті, затверджені наказом Мінтрансу від 10.02.98 р. № 43.