Запасний картридж для принтера — це як «запаска» для автомобіля: без неї їхати можна, але краще не ризикувати. Раптом щось трапиться — рух фактично припиняється. Те саме стосується і запасного картриджа для принтера. Адже основний картридж час від часу потрібно заправляти. Окрім того, іноді картриджі потребують ремонту чи відновлення, а цей процес може зайняти вже значно більше часу, ніж звичайна заправка. Сьогодні деякі сервісні центри пропонують власні змінні картриджі відповідної моделі на період заправки порожніх. Однак така послуга доступна далеко не скрізь. Відтак, аби уникнути «простоїв» та затримки друку термінової документації, бюджетній установі варто мати хоча б один запасний картридж.

Як обліковувати такі матеріальні цінності? Відповідь на це запитання випливає з визначення поняття «картридж». Так, під картриджем слід розуміти змінний блок до обладнання (принтера, копіювальної техніки), що складається з декількох вузлів і деталей в захисній оболонці та містить витратні матеріали (тонер, чорнила). При цьому для обліку запасних частин, призначених для ремонту та заміни спрацьованих частин машин, обладнання, тракторів, комбайнів, транспортних засобів, незалежно від їх вартості, Планом рахунків бухгалтерського обліку бюджетних установ, затвердженим наказом Мінфіну від 26.06.2013 р. № 611, передбачено субрахунок 238 «Запасні частини до транспортних засобів, машин і обладнання». Таким чином, інформацію про рух запасних картриджів слід узагальнювати на субрахунку 238.

Водночас існує певна особливість у порядку обліку картриджів, які періодично встановлюються на принтер та знімаються. Зокрема, на відміну від більшості запасних частин, такі картриджі не списуються на фактичні витрати після їх встановлення на принтер. Натомість слід продовжувати їх обліковувати у складі запасів до моменту набуття ними стану, непридатного для подальшого використання. А до того часу необхідно вести оперативний облік таких «запасок».

Тепер трохи докладніше про оперативний облік запасних картриджів. Тож навіщо взагалі потрібен такий облік? Основним завданням оперативного обліку є контроль використання запасних картриджів та їх технічного стану. Це необхідно, аби не «загубити» картридж при його переході з одного відділу в інший, від одного принтера до іншого (звісно, якщо в установі більше одного принтера). Також ведення такого обліку допоможе своєчасно виявляти неполадки у роботі картриджа та потребу у заправці тонером. Хто має вести оперативний облік запасних картриджів? Найкраще, якщо такий облік буде здійснювати фахівець, обізнаний з роботою комп’ютерної та офісної техніки та який безпосередньо займається заміною картриджів. Очевидно, це буде ІТ-фахівець або працівник, який виконує його функції.

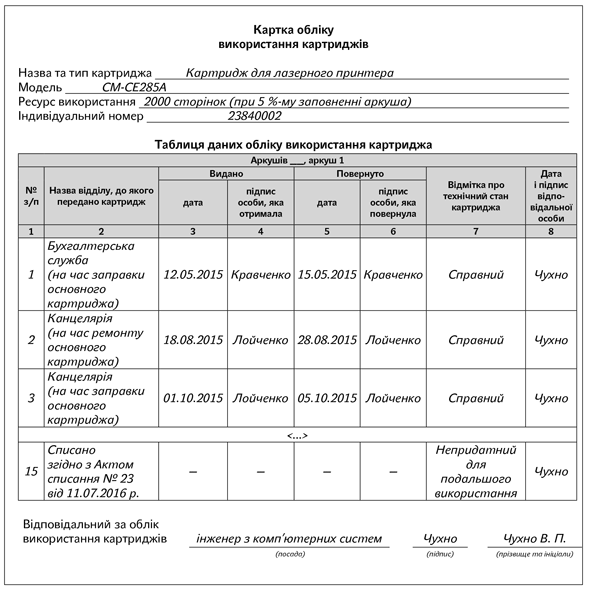

У чому ж полягає ведення оперативного обліку згаданих матеріальних цінностей? Такий облік передбачає відображення дати видачі картриджа для встановлення на принтер та його повернення, назви відділу, до якого було передано картридж, а також відомостей щодо його технічного стану на момент видачі і повернення.

Якщо в установі одночасно використовується значна кількість запасних картриджів, то можна вести Книгу обліку використання картриджів із виділенням окремих сторінок для кожного картриджа. Окрім того, якщо в установі одночасно застосовується кілька запасних картриджів, не зайвим буде присвоїти кожному з них індивідуальний номенклатурний номер. Тоді як при невеликій кількості «запасок» зручніше буде застосовувати Картку обліку використання картриджів. Примірна форма такої картки:

Не забудьте визначений вами порядок оперативного обліку указаних картриджів зафіксувати в наказі про облікову політику установи.

Також можна вести облік використання ресурсу картриджів (кількості надрукованих сторінок за допомогою того чи іншого картриджа). Однак це досить складно при активному використанні цих деталей.

Після того, як картридж стане непридатним для подальшого використання, його можна списати з балансу установи. Для цього необхідно скласти Акт списання за типовою формою № З-2, затвердженою наказом Держказначейства від 18.12.2000 р. № 130.

Майте на увазі: якщо вибуття запасів (за винятком внутрівідомчої безоплатної передачі) не пов’язано з отриманням доходу, балансову вартість таких запасів у періоді їх вибуття слід відносити на витрати. На це вказує абз. 3 п. 1 розд. IV Національного положення (стандарту) бухгалтерського обліку в державному секторі 123 «Запаси», затвердженого наказом Мінфіну від 12.10.2010 р. № 1202.

Також нагадаємо, що видатки на придбання витратних та інших матеріалів до комп’ютерної техніки та оргтехніки (картриджів, тонерів тощо) необхідно планувати та проводити за КЕКВ 2210 «Предмети, матеріали, обладнання та інвентар». Цього вимагає п.п. 8 п.п. 2.2.1 Інструкції щодо застосування економічної класифікації видатків бюджету, затвердженої наказом Мінфіну від 12.03.2012 р. № 333 (ср. ). Причому за цим кодом здійснюються витрати на купівлю запасних частин та деталей незалежно від їх призначення (для ремонту чи для періодичного використання як запасних).

До речі, про облік тонера, а також про відображення в обліку операцій із заправки картриджів тонером та їх технічного обслуговування ми розповідали у статті «Як обліковувати картриджі і тонери» (див. «Бюджетна бухгалтерія», 2014, № 23).

На завершення пропонуємо розглянути умовний приклад.

Приклад. У квітні 2015 року бюджетна установа придбала за рахунок коштів загального фонду картридж для лазерного принтера вартістю 400 грн. (у тому числі ПДВ — 66,67 грн.). Картридж заплановано використовувати періодично, на час заправки основного картриджа. Картридж було оприбутковано до складу запасів згідно з накладною постачальника.

Для оперативного обліку використання запасного картриджа в установі відповідно до наказу про облікову політику застосовується Картка обліку використання картриджа. Її форму наведено на с. 20.

У липні 2016 року картридж у зв’язку з поломкою був визнаний комісією установи непридатним для подальшого використання. Списання картриджа оформлено Актом списання за типовою формою № З-2.

Ці операції в бухгалтерському обліку слід відображати так:

| № з/п | Зміст господарської операції | Кореспонденція субрахунків | Сума, грн. | |

| дебет | кредит | |||

| 1 | Перераховано кошти постачальнику за картридж для принтера (квітень 2015 року) | 364 | 321 | 400 |

| 2 | Оприбутковано картридж (квітень 2015 року) | 238 | 364 | 400 |

| 3 | Списано картридж для принтера згідно з актом списання (липень 2016 року) | 801 | 238 | 400 |