Розпочнемо з прописних істин.

Основним нормативним документом, який регулює порядок обліку запасів загалом, і МШП зокрема, є НП(С)БО 123. Окрім того, у питаннях обліку цих матеріальних цінностей слід керуватися нормами Методрекомендацій № 11.

І для початку нагадаємо, що до МШП належать предмети, які використовуються не більше одного року або протягом операційного циклу, якщо він більше одного року. Але які конкретно матеріальні цінності слід обліковувати у складі МШП? Відповідь на це запитання дає Порядок № 1219. Так, згідно з цим Порядком для обліку МШП, у тому числі спеціального призначення (мають специфічне призначення і обмежене короткотермінове застосування в окремих галузях), призначено субрахунок 1812 «Малоцінні та швидкозношувані предмети». На цьому субрахунку обліковують:

— знаряддя лову (трали, неводи, сіті тощо);

— пилки, сучкорізи, троси для сплаву;

— спеціальні інструменти та спеціальні пристосування для серійного і масового виробництва певних виробів або для виготовлення індивідуальних замовлень;

— предмети виробничого призначення, обладнання, що сприяє охороні праці, предмети технічного призначення, які не можуть бути віднесені до необоротних активів;

— господарський інвентар — предмети конторського та господарського облаштування, столовий, кухонний та інший господарський інвентар, предмети протипожежного призначення;

— господарські матеріали, що використовуються для поточних потреб установ (електричні лампи, мило, щітки тощо);

— інші предмети, зокрема смарт-картки.

Зверніть увагу: цей субрахунок також доцільно застосовувати для обліку канцтоварів, а також бланків документів (у тому числі бланків посвідчень, студентських квитків, документів про освіту тощо), які не належать до бланків суворої звітності.

Тож фактично всі господарські матеріали (окрім будівельних матеріалів та медикаментів) і канцелярське приладдя, які раніше обліковувалися на субрахунку 234 «Господарські матеріали і канцелярське приладдя», «перекочували» до складу МШП. Такий висновок випливає з Методрекомендацій № 1127.

Загальні незмінні правила обліку МШП

Що ми обліковуємо у складі МШП, розібралися. А тепер саме час поговорити про те, як правильно вести облік таких матеріальних цінностей. І тут варто зауважити, що загальні правила обліку МШП майже не змінилися. Тому пригадаємо тільки основні моменти. А для наочності наведемо їх у таблиці нижче.

Порядок обліку МШП

| Вимога до порядку обліку | Зміст вимоги | Примітка |

| Правила оцінки МШП | Первісною вартістю МШП є: — собівартість у сумі фактичних витрат у разі придбання за плату; — виробнича собівартість у разі виготовлення власними силами установи; — справедлива вартість на дату отримання для безоплатно отриманих МШП від юридичних та фізичних осіб; — балансова вартість у випадку безоплатного отримання від суб’єктів державного сектору, а також у разі отримання у результаті обміну на інші запаси; — чиста вартість реалізації або оцінка можливого їх використання у разі отримання у процесі ремонту і поліпшення (модернізації, добудови, реконструкції тощо), ліквідації основних засобів, а також у випадку виявлення надлишків під час інвентаризації | |

| Порядок формування первісної вартості МШП | Первісна вартість запасів включає витрати на придбання, обмін, переробку та інші витрати, що виникли під час доставки запасів до місця зберігання (використання), і приведення їх у стан, в якому вони придатні для використання у запланованих цілях. Не включаються до первісної вартості запасів, а належать до витрат того періоду, в якому вони були здійснені (встановлені): — понаднормові втрати і нестачі запасів; — фінансові витрати; — витрати на зберігання, крім тих витрат, які необхідні перед наступним етапом виробництва; — загальногосподарські та інші подібні витрати, які безпосередньо не пов’язані з придбанням і доставкою запасів та приведенням їх до стану, в якому вони придатні для використання у запланованих цілях; — витрати на збут | |

| КЕКВ при придбанні (виготовленні, безоплатному отриманні) МШП | Видатки на придбання канцелярського, креслярського, письмового приладдя, паперу, картону, бланків дипломів, свідоцтв, посвідчень, грамот, класних журналів, бухгалтерських, статистичних та інших бланків, рекламних буклетів, візитних карток, запрошень, мап, схем, макетів, плакатів, медалей, нагрудних знаків та інших МШП слід здійснювати за КЕКВ 2210 «Предмети, матеріали, обладнання та інвентар». Зверніть увагу на те, що оплата витрат на транспортування, включаючи витрати зі страхування ризиків транспортування товарів, установку, монтаж, налагодження, оплата за вантажно-розвантажувальні роботи здійснюється за тим КЕКВ, за яким здійснюється придбання товару, якщо це передбачено умовами договору придбання. Тобто в нашому випадку за КЕКВ 2210. Водночас оплата послуг, безпосередньо пов’язаних з придбанням МШП (у тому числі їх відвантаження та розвантаженням тощо), якщо вартість таких послуг оплачується за іншим договором, проводиться за КЕКВ 2240 «Оплата послуг (крім комунальних)» | |

| Документальне оформлення надходження та руху МШП | Всі господарські операції з надходження, руху та вибуття МШП оформлюються первинними документами, які затверджені наказом Держказначейства «Про затвердження типових форм обліку та списання запасів бюджетних установ та інструкції про їх складання» від 18.12.2000 р. № 130. Приймання та оприбуткування МШП проводиться на підставі документів, отриманих від постачальників (рахунків-фактур, накладних тощо), а також згідно з Актом про приймання матеріалів за типовою формою № З-1. Вибуття МШП оформляється накладними (вимогами) за формою № З-3, роздавальними відомостями та Актами списання (форма № З-2). Кількісний облік руху МШП у місцях їх зберігання здійснює матеріально відповідальна особа (далі — МВО). Для цього застосовується Книга складського обліку запасів за типовою формою № З-9 | |

| Аналітичний обліку МШП | Аналітичний облік МШП здійснюється МВО у розрізі їх найменувань та кількості. Також законодавство передбачено ведення аналітичного обліку МШП (як і всіх інших запасів) за джерелами їх надходження: окремо обліковуються МШП, придбані за рахунок коштів загального фонду, і окремо — МШП, придбані за рахунок коштів спецфонду | |

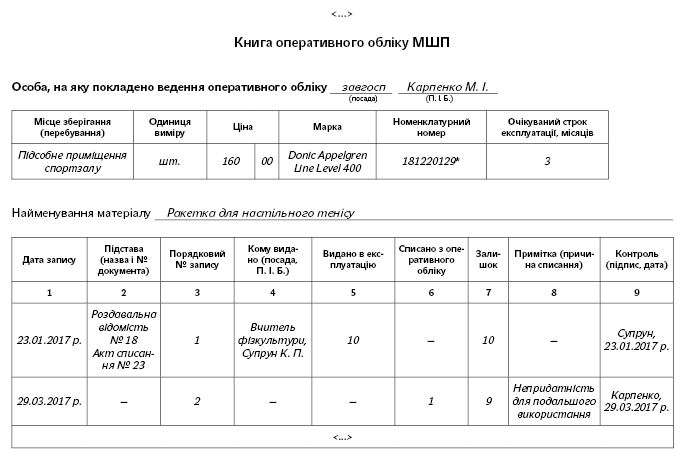

| Оперативний облік МШП | Після передачі МШП в експлуатацію їх списують з балансу з подальшою організацією оперативного кількісного обліку таких предметів за місцями експлуатації і відповідальними особами протягом строку їх фактичного використання. Однак наразі порядок ведення такого оперативного обліку МШП чинним законодавством не регламентовано. Відтак кожна бюджетна установа повинна самостійно прописати порядок його ведення у наказі про облікову політику. Зокрема, необхідно визначити: — порядок здійснення оперативного обліку. У окремому додатку до наказу про облікову політику слід навести форму документа для оперативного обліку МШП. За основу можна взяти форму Книги складського обліку запасів. Книгу оперативного обліку МШП у нашій інтерпретації ви знайдете нижче; — відповідальних осіб за ведення такого обліку. Це може бути завгосп, завскладом або інша особа, призначена керівником установи; — види (групи) МШП, котрі підлягають такому обліку. Адже оперативний облік деяких видів МШП є практично неможливим та абсолютно не доцільним з погляду раціональності використання робочого часу працівників. І насамперед це стосується канцтоварів, бланків бухгалтерських документів та інших подібних предметів. Тож установа може або встановити мінімальну граничну вартість МШП для ведення оперативного обліку (наприклад, організовувати ведення оперативного обліку предметів вартість понад 10, 50 або 100 грн.), або чітко указати види таких МШП | |

| Облік операцій з МШП у облікових регістрах | Для ведення синтетичного обліку МШП застосовуються облікові регістри — меморіальні ордери. На сьогодні форми останніх затверджені наказом Держказначейства від 27.07.2000 р. № 68*. Зокрема, операції з надходження МШП відображаються у меморіальному ордері № 4 «Накопичувальна відомість за розрахунками з іншими дебіторами» (форма № 408 (бюджет)) або в меморіальному ордері № 6 «Накопичувальна відомість за розрахунками з іншими кредиторами» (форма № 409 (бюджет)). А от інформація про рух та вибуття МШП узагальнюється на рахунках бухгалтерського обліку у меморіальному ордері № 10 «Накопичувальна відомість про вибуття та переміщення малоцінних та швидкозношуваних предметів» (форма № 439 (бюджет)) | |

| * На офіційному веб-сайті Мінфіну розміщено проект наказу «Про затвердження Порядку складання форм меморіальних ордерів суб’єктів державного сектору». Судячи з цього проекту, зазнають деяких змін форми меморіальних ордерів, тоді як їх призначення та нумерація залишаться незмінними. | ||

* Згідно з п. 38 розд. ІІ Методрекомендацій № 11 додатково облік запасів суб’єкта державного сектору може здійснюватися за номенклатурними номерами. Але це лише право бюджетних установ на застосування номенклатурних номерів, а не обов’язок.

Наведений у приладі номенклатурний номер є умовним, де: перша — четверта цифри — це номер субрахунку згідно з Планом рахунків, п’ята — ознака джерела надходження (за операціями з внутрівідомчої передачі), шоста — дев’ята — порядковий номер конкретного виду матеріальних цінностей в групі.

Надходження МШП по-новому

Хоча загальний порядок відображення надходження МШП на рахунках бухобліку не змінився, але все ж таки варто зупинитися на окремих нюансах.

Безумовно, ви пам’ятаєте: при безоплатному надходженні будь-яких матеріальних цінностей (не є винятком і МШП), оприбуткуванні лишків та отриманні матеріалів від ліквідації та розбирання необоротних активів ми показуємо збільшення доходів.

Зокрема, залежно від шляхів надходження МШП їх вартість слід відображати за такими субрахунками обліку доходів:

7111 «Доходи від реалізації продукції (робіт, послуг)» — у разі отримання МШП (за умови залишення їх для ремонту та інших потреб установи) від ліквідації та розбирання необоротних активів;

7211 «Дохід від реалізації активів» — у разі виявлення надлишків МШП;

7511 «Доходи за необмінними операціями» — якщо МШП отримані як гуманітарна (благодійна) або безповоротна допомога.

У всіх цих випадках на суму матеріальних цінностей складається і подається до органу Держказначейської служби Довідка про надходження у натуральній формі. Зробити це потрібно не пізніше останнього робочого дня звітного місяця.

До речі, благодійні внески, гранти та дарунки згідно зі ст. 13 БКУ належать до підгрупи 1 другої групи власних надходжень бюджетних установ. Тоді як доходи від реалізації в установленому порядку майна (крім нерухомого) слід відображати у складі підгрупи 4 першої групи власних надходжень.

На противагу вищезазначеному, при отриманні МШП за операціями з внутрівідомчої передачі відображати дохід не потрібно. Чому так? А тому, що така операція не передбачає виникнення доходу у отримувача таких матеріальних цінностей. У разі надходження МШП в межах внутрівідомчої передачі бюджетна установа має показати збільшення суми зобов’язань за внутрішніми розрахунками. Відповідно при списанні цих матеріалів їх вартість слід віднести на зменшення суми таких зобов’язань. Вочевидь, у вас виникає запитання: а як же норми Типової кореспонденції? Дійсно, у пп. 3.4 та 3.8 цього нормативного документа указані діаметрально протилежні проводки: при отриманні МШП — збільшення доходів від необмінних операцій (за кредитом 7511), а при списанні таких предметів — збільшення матеріальних витрат (за дебетом 8013). Але поквапимося вас застерегти: на офіційному веб-сайті Мінфіну опублікований проект наказу «Про затвердження Змін до деяких нормативно-правових актів з бухгалтерського обліку в державному секторі» (у тому числі й до Типової кореспонденції). І найближчим часом ці зміни набудуть чинності, тож про них слід знати і краще вже зараз починати до них звикати. Такий підхід цілком логічний, адже облік операцій з внутрівідомчої передачі повинен бути єдиний щодо усіх матеріальних цінностей, і МШП не виняток.

Неможливо також не згадати про фонд у МШП. А точніше, слід наголосити на його відсутності. Починаючи з цього року про формування такого фонду при надходженні МШП можна забути.

Що стосується минулорічних МШП, під час оприбуткування яких був створений фонд у МШП, то залишки за субрахунком 411 «Фонд у малоцінних та швидкозношуваних предметах за їх видами» слід було перенести на новий субрахунок 5512 «Накопичені фінансові результати виконання кошторису». Докладно про перенесення залишків ви мали змогу прочитати у статті «Новий план рахунків: переносимо залишки» (див. «Бюджетна бухгалтерія», 2017, № 4).

Новий погляд на вибуття МШП

За загальним правилом вибуття запасів відображається у бухгалтерському обліку як збільшення витрат та зменшення запасів звітного періоду ( п. 27 розд. ІІ Методрекомендацій № 11). А запаси, використані для створення інших активів власними силами установи, згідно з п. 31 розд. ІІ Методрекомендацій № 11 визнаються витратами на створення такого активу.

Безумовно, такий підхід до списання запасів є не новим. Він застосовувався і раніше, однак не поширювався на МШП. Зокрема, до 2017 року при оприбуткуванні МШП, на відміну від інших запасів, ми проводили формування фонду в МШП і відображали витрати звітного періоду: Дт 801, 802, 811 — 813 — Кт 411. Тоді як МШП продовжували обліковуватися на відповідних субрахунках 221 — 222 до моменту їх вибуття зі складу запасів у зв’язку із передачею у використання. У свою чергу, при списанні таких матеріальних цінностей відбувалося зменшення фонду у МШП.

Але починаючи з 2017 року порядок списання є загальним для всіх запасів, у тому числі й для МШП. Власне це логічно і закономірно, адже підхід до обліку одного виду активів має бути єдиним. Разом з тим головною метою запровадження нових Плану рахунків та Типової кореспонденції є відображення всіх господарських операцій відповідно до вимог Національних положень (стандартів) бухгалтерського обліку в державному секторі.

Таким чином, залежно від напрямків використання МШП їх вартість слід відображати за такими субрахунками обліку витрат:

8013 «Матеріальні витрати» — у разі використання МШП у процесі основної діяльності установи та на виконання програм;

8113 «Матеріальні витрати» — витрачання МШП в процесі надання послуг, виготовлення продукції або виконання робіт.

Нагадаємо, що за кожним із цих субрахунків слід вести аналітичний облік у розрізі джерел фінансування (щонайменше необхідно відокремлювати витрати, здійснені за рахунок коштів загального фонду та спеціального фонду за його видами). Адже МШП, отримані як благодійна допомога, можуть використовуватися як у процесі основної діяльності (субрахунок 8013), так і для виготовлення продукції чи надання платних послуг установою (субрахунок 8113).

І якщо застосування вищезазначених вимог до МШП, придбаних у цьому році, не викликає жодних складнощів та сумнівів, то порядок списання минулорічних матеріалів зумовив чимало запитань і суперечок серед бухгалтерів. Це й не дивно, оскільки ситуація справді неоднозначна. І насамперед постало запитання: при списанні таких МШП у 2017 році їх вартість слід відносити на витрати звітного періоду (Дт 8013 (8113) — Кт 1812) чи на зменшення накопиченого фінансового результату (Дт 5512 — Кт 1812)?

Так, з одного боку, придбані у попередні роки МШП фактично вже були списані на витрати відповідних звітних періодів при оприбуткуванні. Тож чи є сенс ще раз їх відносити на витрати? Проте з іншого боку, на вартість використаних МШП так чи інакше буде зменшено фінансовий результат, оскільки в кінці звітного періоду рахунки витрат ми обов’язково закриємо на фінрезультат. Різниця в тому, що перший варіант передбачає спочатку відображення витрат, а тільки потім їх списання на фінансовий результат, а другий — пряме віднесення вартості МШП на результат виконання кошторису.

З точки зору методології бухгалтерського обліку більш правильним все ж таки є перший варіант, тобто включення вартості використаних МШП, незалежно від часу їх придбання, до витрат відповідного звітного періоду. Окрім того, такий підхід позбавляє необхідності вести аналітичний облік МШП у розрізі періодів придбання (придбані у попередні роки та придбані у поточному році). Погодьтеся: дрібниця, але приємно.

Ви здивуєтеся, чому так? Пояснимо. Передусім у цьому питанні слід звернутися до положень основного нормативного документа, котрий визначає методологічні засади формування в бухгалтерському обліку інформації про витрати та її розкриття у фінансовій звітності, — НП(С)БО 135. Зокрема, матеріальні витрати відповідно до п. 2 розд. ІІ цього Положення є одним з елементів витрат за обмінними операціями. У свою чергу, останні визнаються у такому порядку (п. 3 розд. ІІІ НП(С)БО 135):

— витрати, пов’язані із виконанням основних повноважень установи, визнаються одночасно із зменшенням активу або збільшенням зобов’язання;

— витрати, пов’язані з наданням послуг (виконанням робіт), з метою отримання власних надходжень від плати за послуги визнаються одночасно з отриманням доходу або виходячи з умов договору та ступеня завершеності операції з надання послуг (виконання робіт) на дату балансу.

Варто також згадати і про порядок формування собівартості продукції (робіт, послуг). І однією із основних складових виробничої собівартості продукції (робіт, послуг) є прямі матеріальні витрати (п. 1 розд. IV НП(С)БО 135). Такі витрати включають в себе вартість сировини, основних та допоміжних матеріалів, які можуть бути безпосередньо віднесені до об’єкта витрат. З огляду на це, щоб мати інформацію про собівартість певного виду продукції (робіт або послуг) на конкретну дату, необхідно вартість використаних матеріалів (у тому числі й МШП) у момент їх фактичного споживання відносити на відповідний вид витрат. Натомість пряме списання вартості витрачених МШП на фінансовий результат призведе до заниження собівартості продукції (робіт чи послуг).

Отже, з метою забезпечення достовірності даних бухгалтерського обліку та фінансової звітності необхідно дотримуватися вимог чинного законодавства — одночасно зі зменшенням активів відображати збільшення витрат.

Важливо! При списанні МШП, придбаних у минулих роках, їх балансову вартість слід відносити на витрати звітного періоду.

Від теорії до практики

Краще один раз побачити, аніж сто разів почути. Тож розглянемо кілька умовних прикладів, щоб остаточно розібратися з порядком відображення надходження і вибуття МШП на рахунках бухгалтерського обліку.

Приклад 1. Для придбання господарського інвентарю та матеріалів завгоспу видано з каси установи готівку в сумі 550грн. Видачу готівки оформлено видатковим касовим ордером.

Згідно з поданим завгоспом Звітом про використання коштів, виданих на відрядження або під звіт, та прикладеними до нього товарними чеками було придбано господарські матеріали та інвентар на загальну суму 521 грн., з них:

— щітки для побілки у кількості 6 шт. на суму 54 грн. (6 шт. х 9 грн.);

— вапно гашене — 10 упак. (2 кг/упак.) на суму 160 грн. (10 упак. х 16 грн.);

— рукавички трикотажні з ПВХ-малюнком — 1 упак. (10 пар/упак.) вартістю 60 грн.;

— рукавички господарчі гумові — 1 упак. (12 пар/упак.) вартістю 120 грн.;

— сучкорізи садові — 1 шт. вартістю 127 грн.

Залишок невикористаних коштів у суму 29 грн. завгосп повернув до каси за прибутковим касовим ордером.

З метою проведення робіт з благоустрою території, прилеглої до будівлі бюджетної установи було видано у користування на підставі роздавальної відомості господарські матеріали та інвентар на суму 273 грн., у тому числі:

— щітки для побілки у кількості 4 шт. на суму 36 грн. (4 шт. х 9 грн.);

— вапно гашене — 4 упак. (2 кг/упак.) на суму 64 грн. (4 упак. х 16 грн.);

— рукавички трикотажні з ПВХ-малюнком — 1 пара вартістю 6 грн.;

— рукавички господарчі гумові — 4 пари на суму 40 грн. (4 пари х 10 грн.);

— сучкорізи садові — 1 шт. вартістю 127 грн.

Окрім того, для побілки було видано зі складу 2 пластмасові 10-літрові відра, придбані у минулому році. Вартість відер — 32 грн. (2 шт. х 16 грн.).

На загальну вартість виданих господарських матеріалів та інвентарю складено Акт списання за типовою формою № З-2.

В бухгалтерському обліку ці операції слід відображати так:

| № з/п | Зміст господарської операції | Кореспонденція субрахунків | Сума, грн. | |

| дебет | кредит | |||

| 1 | Видано готівку з каси під звіт | 2116 «Дебіторська заборгованість за розрахунками з підзвітними особами» | 2211 «Готівка у національній валюті» | 550 |

| 2 | Оприбутковано господарські матеріали та інвентар, придбані за рахунок підзвітних сум | 1812 «Малоцінні та швидкозношувані предмети» | 2116 «Дебіторська заборгованість за розрахунками з підзвітними особами» | 521 |

| 3 | Повернено підзвітною особою залишок авансу в касу | 2211 «Готівка у національній валюті» | 2116 «Дебіторська заборгованість за розрахунками з підзвітними особами» | 29 |

| 4 | Видано господарські матеріали та інвентар у користування (273 грн. + 32 грн.) | 8013 «Матеріальні витрати» | 1812 «Малоцінні та швидкозношувані предмети» | 305 |

Приклад 2. Відділ освіти передав загальноосвітній школі (операція з внутрівідомчої передачі) дрібний спортивний інвентар для настільного тенісу на загальну суму 4060 грн., у тому числі:

— ракетки — 10 шт. на суму 1600 грн. (10 шт. х 160 грн.);

— м’ячики — 20 упак. (6 шт./упак.) на суму 2300 грн. (20 упак. х 115 грн.);

— сітку для тенісного стола — 5 шт. на суму 160 грн. (5 шт. х 32 грн.).

Отримання спортивного інвентарю оформлено Актом про приймання матеріалів за типовою формою № З-1.

Спортивний інвентар видано вчителю фізкультури та списано на підставі Акта списання (типова форма № З-2). Акт списання передано відділу освіти.

Ці операції відображаються у бухгалтерському обліку так:

| № з/п | Зміст господарської операції | Кореспонденція субрахунків | Сума, грн. | |

| дебет | кредит | |||

| 1 | Передано спортивний інвентар загальноосвітній школі за операціями з внутрівідомчої передачі (відображає відділ освіти) | 2711 «Дебіторська заборгованість за внутрішніми розрахунками» | 1812 «Малоцінні та швидкозношувані предмети» | 4060 |

| 2 | Отримано спортивний інвентар за операцією з внутрівідомчої передачі (відображає школа) | 1812 «Малоцінні та швидкозношувані предмети» | 6611 «Зобов’язання за внутрішніми розрахунками розпорядників бюджетних коштів» | 4060 |

| 3 | Списано спортивний інвентар, отриманий за операцією з внутрівідомчої передачі (відображає школа) | 6611 «Зобов’язання за внутрішніми розрахунками розпорядників бюджетних коштів» | 1812 «Малоцінні та швидкозношувані предмети» | 4060 |

| 4 | Списано спортивний інвентар на підставі акта списання, отриманого від школи (відображає відділ освіти) | 8013 «Матеріальні витрати» | 2711 «Дебіторська заборгованість за внутрішніми розрахунками» | 4060 |

Приклад 3. Вищий навчальний заклад отримав від благодійника допомогу у натуральній формі — папір офсетний формату А4 80 г/м2 у кількості 20 упак. (500 арк./упак.). Згідно з накладною, наданою благодійником разом із папером, його вартість становить 1580 грн. (20 упак. х 79 грн.).

Згідно з роздавальною відомістю бібліотекарю було видано папір у кількості 2 упак. на суму 158 грн. (2 упак. х 79 грн.) для надання платних послуг у бібліотеці університету — роздрукування та копіювання.

Папір, переданий у використання, списано на підставі Акта списання (типова форма № З-2).

Для відображення цих операцій в бухгалтерському обліку необхідно зробити такі записи:

| № з/п | Зміст господарської операції | Кореспонденція субрахунків | Сума, грн. | |

| дебет | кредит | |||

| 1 | Оприбутковано папір, отриманий як благодійна допомога* | 2313 «Реєстраційні рахунки» | 7511 «Доходи за необмінними операціями» | 1580 |

| 2117 «Інша поточна дебіторська заборгованість» | 2313 «Реєстраційні рахунки» | 1580 | ||

| 1812 Малоцінні та швидкозношувані предмети» | 2117 «Інша поточна дебіторська заборгованість» | 1580 | ||

| 2 | Списано папір при передачі у використання | 8113 «Матеріальні витрати» | 1812 «Малоцінні та швидкозношувані предмети» | 158 |

| * Не пізніше останнього робочого дня місяця на суму безоплатно отриманих матеріальних цінностей до органу Держказначейської служби необхідно подати Довідку про надходження у натуральній формі. | ||||

Приклад 4. Під час проведення інвентаризації у лікарні було виявлено надлишки господарських матеріалів на суму 60 грн., у тому числі:

— мило рідке туалетне — 2 флак. (500 мл/флак.) на суму 24 грн. (2 флак. х 12 грн.);

— засіб для прибирання універсальний — 1 флак. (500 мл/флак.) вартістю 36 грн.

Результати оцінки господарських матеріалів, виявлених під час інвентаризації як лишки, інвентаризаційна комісія відобразила в акті оцінки матеріальних цінностей довільної форми.

Мило рідке у кількості 1 флак. та засіб для прибирання у кількості 1 флак. згідно з роздавальною відомістю видано під підпис санітарці терапевтичного відділення лікарні. Господарські засоби на суму 48 грн. (12 грн. + 36 грн.) списано з балансу на підставі Акта списання (типова форма № З-2).

Для відображення цих операцій в бухгалтерському обліку необхідно зробити такі записи:

| № з/п | Зміст господарської операції | Кореспонденція субрахунків | Сума, грн. | |

| дебет | кредит | |||

| 1 | Оприбутковано надлишки господарських матеріалів, виявлені під час інвентаризації* | 2313 «Реєстраційні рахунки» | 7211 «Дохід від реалізації активів» | 60 |

| 2117 «Інша поточна дебіторська заборгованість» | 2313 «Реєстраційні рахунки» | 60 | ||

| 1812 Малоцінні та швидкозношувані предмети» | 2117 «Інша поточна дебіторська заборгованість» | 60 | ||

| 2 | Списано мило та засіб для прибирання при передачі у використання | 8013 «Матеріальні витрати» | 1812 «Малоцінні та швидкозношувані предмети» | 48 |

| * Не пізніше останнього робочого дня місяця на суму безоплатно отриманих матеріальних цінностей до органу Держказначейської служби необхідно подати Довідку про надходження у натуральній формі. | ||||

Приклад 5. Під час ліквідації та розбирання непридатних для подальшого використання світильників було вилучено та оприбутковано люмінесцентні лампи у кількості 2 шт. Згідно з висновком комісії зі списання їх вартість становить 40 грн. (2 шт. х 20 грн.). Факт вилучення ламп зафіксовано на зворотному боці Акта списання групи основних засобів за формою, затвердженою наказом Мінфіну від 13.09.2016 р. № 818 (ср. ). Оцінку та оприбуткування ламп оформлено актом оцінки матеріальних цінностей довільної форми.

Згідно з видатковою відомістю лампи (2 шт.) передано у використання електрику.

Для відображення цих операцій в бухгалтерському обліку необхідно зробити такі записи:

| № з/п | Зміст господарської операції | Кореспонденція субрахунків | Сума, грн. | |

| дебет | кредит | |||

| 1 | Оприбутковано лампи люмінесцентні, отримані після розбирання світильників* | 2313 «Реєстраційні рахунки» | 7111 «Доходи від реалізації продукції (робіт, послуг)» | 40 |

| 2117 «Інша поточна дебіторська заборгованість» | 2313 «Реєстраційні рахунки» | 40 | ||

| 1812 Малоцінні та швидкозношувані предмети» | 2117 «Інша поточна дебіторська заборгованість» | 40 | ||

| 2 | Списано лампи при передачі у використання | 8013 «Матеріальні витрати» | 1812 «Малоцінні та швидкозношувані предмети» | 40 |

| * Не пізніше останнього робочого дня місяця на суму безоплатно отриманих матеріальних цінностей до органу Держказначейської служби необхідно подати Довідку про надходження у натуральній формі. | ||||

Нормативні документи

БКУ — Бюджетний кодекс України від 08.07.2010 р. № 2456-VI.

План рахунків — План рахунків обліку в державному секторі, затверджений наказом Мінфіну від 31.12.2013 р. № 1203.

Порядок № 1219 — Порядок застосування Плану рахунків бухгалтерського обліку в державному секторі, затверджений наказом Мінфіну від 29.12.2015 р. № 1219.

Типова кореспонденція — Типова кореспонденція субрахунків бухгалтерського обліку для відображення операцій з активами, капіталом та зобов’язаннями розпорядниками бюджетних коштів та державними цільовими фондами, затверджена наказом Мінфіну від 29.12.2015 р. № 1219.

НП(С)БО 123 — Національне положення (стандарт) бухгалтерського обліку в державному секторі 123 «Запаси», затверджене наказом Мінфіну від 12.10.2010 р. № 1202.

НП(С)БО 135 — Національне положення (стандарт) бухгалтерського обліку в державному секторі 135 «Витрати», затверджене наказом Мінфіну від 18.05.2012 р. № 568.

Методрекомендації № 11 — Методичні рекомендації з бухгалтерського обліку запасів суб’єктів державного сектору, затверджені наказом Мінфіну від 23.01.2015 р. № 11.

Методрекомендації № 1127 — Методичні рекомендації зі співставлення субрахунків бухгалтерського обліку та перенесення залишків, затверджені наказом Мінфіну від 21.12.2016 р. № 1127.

Інструкція № 333 — Інструкція щодо застосування економічної класифікації видатків бюджету, затверджена наказом Мінфіну від 12.03.2012 р. № 333.