Насамперед зазначимо: гранти є власними надходженням бюджетних установ та органів влади і місцевого самоврядування.

Так, відповідно до п. 4 ст. 13 Бюджетного кодексу України від 08.07.2010 р. № 2456-VI (далі — БКУ) гранти належать до першої підгрупи другої групи власних надходжень.

Згідно з цією ж статтею БКУ витрачати кошти зазначеної підгрупи можна на організацію основної діяльності бюджетних установ.

При цьому гранти мають цільове призначення і витрачати їх слід на цілі, визначені особою, яка надає грант.

Також нагадаємо про Заходи щодо ефективного та раціонального використання державних коштів, передбачених для утримання органів державної влади та інших державних органів, утворених органами державної влади підприємств, установ та організацій, які використовують кошти державного бюджету, затверджені постановою КМУ від 11.10.2016 р. № 710 (далі — Заходи).

Ці Заходи поширюються на органи влади, бюджетні установи, заклади, організації, які фінансуються за кошти державного бюджету.

Пунктом 4 постанови КМУ «Про ефективне використання державних коштів» від 11.10.2016 р. № 710 органам місцевого самоврядування рекомендовано з урахуванням визначених цією постановою заходів затвердити заходи щодо ефективного та раціонального використання бюджетних коштів відповідних місцевих бюджетів.

Пунктом 1 цих Заходів передбачено, зокрема, припинення придбання легкових автомобілів та мобільних телефонів.

Але водночас відповідно до приміток до Заходів придбання цих товарів можна проводити за рахунок коштів спеціального фонду, отриманих на вказану мету як гранти, міжнародна технічна допомога, благодійні внески.

Увага! Обмеження, передбачені Заходами, на грантові кошти не поширюються, якщо грантодавець визначив таку можливість придбання.

Грантові кошти не мають постійного характеру і плануються лише у випадках, що попередньо обумовлені рішеннями Кабміну, укладеними договорами, в тому числі міжнародними, календарними планами проведення централізованих заходів тощо.

Зазначимо, що гранти являють собою фінансові ресурси, які надаються донором реципієнту на безповоротній основі та спрямовуються на реалізацію цілей, визначених програмою надання гранта, проектом міжнародної технічної допомоги тощо.

Але ускладнюється усе тим, що чіткого порядку оподаткування та обліку грантів чинне законодавство не містить. Тобто, на жаль, немає ніякого затвердженого порядку отримання та використання грантів.

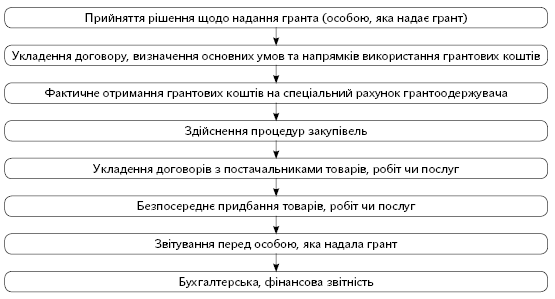

Для більшого розуміння давайте визначимо дії, пов’язані з отриманням та використанням грантових коштів, на схемі:

Зупинимось докладніше на окремих моментах.

Надані грантові кошти перераховуються на спеціальний рахунок в органах Казначейства за кодом класифікації доходів бюджету 25020100 «Благодійні внески, гранти та дарунки».

Обліковувати грантові кошти слід на субрахунку 2313 «Реєстраційні рахунки».

Для обліку грантових коштів слід запровадити окремий аналітичний рахунок до субрахунку 2313 «Реєстраційні рахунки».

Також нагадаємо, що після надходження бюджетних коштів на реєстраційні рахунки розпорядники бюджетних коштів вносять у встановленому порядку зміни до спеціального фонду кошторису за власними надходженнями.

Відповідно до вимог п. 49 Порядку складання, розгляду, затвердження та основних вимог до виконання кошторисів бюджетних установ, затвердженого постановою КМУ від 28.02.2002 р. № 228 (ср. ), зміни до спеціального фонду кошторису вносяться у разі, коли загальний обсяг фактичних надходжень до цього фонду разом з обсягом залишків бюджетних коштів на його рахунках на початок року буде більший, ніж відповідні надходження, враховані у кошторисі на відповідний рік.

При цьому в спеціальному фонді кошторису уточнений обсяг видатків бюджету та надання кредитів з бюджету повинні дорівнювати сумі уточненого обсягу доходів і залишків бюджетних коштів на початок року.

Протягом бюджетного періоду розпорядники вносять зміни до спеціального фонду кошторису за власними надходженнями на підставі довідки Казначейства про підтвердження надходжень на спеціальні реєстраційні рахунки, що відкриті в органах Казначейства, довідки про зміни до кошторису та зведення показників спеціального фонду кошторису без внесення відповідних змін до бюджетного розпису за спеціальним фондом бюджету.

Розпорядники нижчого рівня подають розпорядникам вищого рівня завірені відповідним органом Казначейства копії затверджених довідок про зміни до кошторису за власними надходженнями. Розпорядниками вносяться зміни до спеціального фонду кошторису у частині збільшення надходжень та видатків у разі, коли обсяги власних надходжень спеціального фонду кошторису фактично перевищили обсяги, враховані під час затвердження відповідного бюджету, з урахуванням залишків на початок року. Зміни вносяться на підставі розрахунків з відповідним обґрунтуванням.

Органи Казначейства ведуть облік таких змін, провадять видатки спеціального фонду бюджету за власними надходженнями на підставі кошторисів з урахуванням внесених до них змін без внесення змін до бюджетного розпису та відображають у звітності про виконання бюджетів планові показники за спеціальним фондом бюджету з урахуванням внесених змін до кошторисів.

Зміни до спеціального фонду кошторису за іншими надходженнями (крім власних надходжень бюджетних установ) вносяться у порядку, за яким після внесення відповідних змін до бюджетного розпису складаються довідки про внесення змін до кошторису та зведення показників спеціального фонду кошторису.

Грантові кошти, одержані розпорядниками бюджетних коштів, включаються відповідно до чинного законодавства до доходів місцевого бюджету і використовуються в порядку, встановленому бюджетним законодавством.

Для того щоб на етапі планування закупівель відповідно до Закону України «Про публічні закупівлі» від 25.12.2015 р. № 922-VIII замовникам було простіше визначитися з подальшими діями, наведемо таблицю, яка стане у нагоді:

| Вартісні межі закупівлі | Особливості застосування |

| Менше 50 тис. грн. | Прямий договір або електронна закупівля в Prozorro |

| Від 50 до 200 тис. грн. — товари/послуги до 1,5 млн грн. — роботи | Прямий договір або електронна закупівля в Prozorro + звіт (1 календарний день з дня укладання договору) |

| Від 200 тис. грн. — товари/послуги (1,5 млн грн. — роботи) до 133 тис. євро — товари/послуги (5150 тис. євро — роботи) | Закупівля в Prozorro: — відкриті торги (15 календарних днів); — конкурентний діалог; — переговорна процедура |

| Від 133 тис. євро — товари/послуги (5150 тис. євро для робіт) | Закупівля в Prozorro: — відкриті торги з оприлюдненням англ. мовою (30 днів); — конкурентний діалог; — переговорна процедура |

Звернемо увагу також на те, що грантові кошти можуть бути використані і на заробітну плату.

Згідно з положенням ч. 3 ст. 2 Закону України «Про оплату праці» від 24.03.95 р. № 108/95-ВР виплати в рамках грантів віднесені до інших заохочувальних та компенсаційних виплат.

Такі виплати повинні бути включені до видатків спеціального фонду кошторису відповідно до розрахунків, складених на підставі договорів про отримання грантів.

Що стосується відображення грантових коштів у звітності, то вимоги щодо порядку складання бюджетної звітності визначено Порядком складання бюджетної звітності розпорядниками та одержувачами бюджетних коштів, затвердженим наказом Міністерства фінансів України від 24.01.2012 р. № 44, в редакції наказу Міністерства фінансів України від 07.02.2017 р. № 44 (далі — Порядок).

Відповідно до п. 2 цього Порядку бюджетні установи та одержувачі бюджетних коштів, які відповідно до законодавства уповноважені розпорядниками бюджетних коштів на виконання заходів та використовують кошти, отримані у вигляді благодійних внесків, грантів та дарунків, мають складати і подавати Звіт про надходження і використання коштів, отриманих за іншими джерелами власних надходжень (форма № 4-2д, № 4-2м). Форма цього Звіту є додатком 3 до Порядку.

Інформація про іноземні гранти повинна бути наведена у Довідці про використання іноземних грантів (додаток 24 до Порядку), в якій відображається інформація про використання розпорядниками бюджетних коштів грантів, отриманих від міжнародних фінансових організацій та країн-донорів за звітний період.

Також зазначимо, що на місцевому рівні органам місцевого самоврядування доцільно розробити та затвердити рішенням сесії Порядок отримання та використання коштів у рамках реалізації грантового проекту, в якому визначити механізм отримання та використання коштів у рамках реалізації грантового проекту.