Трохи загальних моментів

Бюджетні установи отримують основні засоби (далі — ОЗ) та інші необоротні матеріальні активи (далі — МНМА) різними шляхами. Частіше за все надходження таких об’єктів здійснюється шляхом:

— придбання за рахунок коштів загального чи спеціального фондів кошторису;

— отримання у вигляді благодійної допомоги;

— отримання від головного розпорядника чи органу, уповноваженого управляти об’єктами державної (комунальної) власності;

— виготовлення власними силами;

— а також у разі оприбуткування лишків, виявлених у результаті інвентаризації.

Варто знати, що для кожного варіанта надходження ОЗ та МНМА існують свої правила формування первісної вартості, документального оформлення та складання кореспонденцій субрахунків. Тож далі розглянемо різні варіанти отримання таких цінностей установами.

Почнемо з придбання таких об’єктів за кошти.

Основними нормативними документами, які визначають методологічні засади формування в бухгалтерському обліку та розкриття у фінансовій звітності інформації про ОЗ та МНМА, порядок формування первісної вартості таких об’єктів, є НП(С)БО 121 та Методрекомендації.

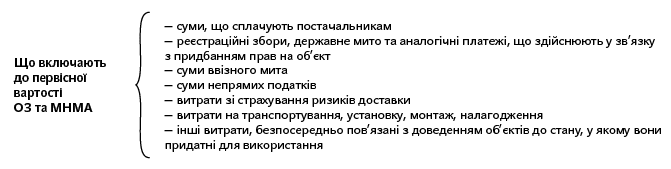

Перш за все пригадаємо основні правила формування первісної вартості ОЗ та МНМА (див. рис. 1).

Рис. 1. Формування первісної вартості ОЗ та МНМА у разі їх придбання за плату

Досить часто ви запитуєте: що мається на увазі під непрямими податками?

Так ось, під непрямими податками розуміють податки, які включають до ціни товарів і вартості послуг. Їх сплачують покупці і споживачі, але вносять до бюджету продавці і виробники цих товарів і послуг. До таких податків належить, зокрема, ПДВ. Крім того, непрямими податками є акцизний збір і ввізне мито.

Таким чином, суми сплаченого при покупці ПДВ необхідно включати до первісної вартості придбаних ОЗ та МНМА. Хоча тут є певні винятки. Зокрема, ПДВ не входить до первісної вартості таких об’єктів, якщо суму цього податку установа включає до податкового кредиту. Тобто первісну вартість усіх ОЗ або МНМА, придбаних за рахунок коштів загального фонду, а також об’єктів, придбаних за рахунок коштів спецфонду за умови, що установа не має права на податковий кредит, слід збільшувати на суму ПДВ.

Увага! Вартісний критерій 6000 грн. для віднесення матеріальних активів до ОЗ чи МНМА встановлено без урахування ПДВ.

Також доволі часто лунають запитання: як правильно віднести той чи інший матеріальний актив до складу ОЗ або МНМА?

Для того щоб правильно класифікувати отриманий матеріальний актив як ОЗ, необхідно перевірити, чи відповідає такий об’єкт основним критеріям:

1) строк корисного використання (експлуатації) перевищує 1 рік;

2) первісна вартість перевищує 6000 грн. (без ПДВ), тобто складає 6001 грн. та більше.

Отже, лише за умови відповідності цим двом критеріям установа має право віднести такий об’єкт до складу ОЗ, тобто зарахувати на відповідний субрахунок рахунка 10.

Якщо вартість придбаного матеріального активу, тобто сума, сплачена постачальнику, не перевищує 6000 грн. без урахування ПДВ, то такий об’єкт зараховують до складу МНМА. Для обліку таких об’єктів передбачено субрахунок 1113.

Сподіваємось, що з формуванням первісної вартості питань не залишилось. А тепер перейдемо до бухгалтерського обліку операцій з придбання ОЗ.

При здійсненні таких операцій варто завжди пам’ятати про особливості, які стосуються придбання ОЗ та МНМА.

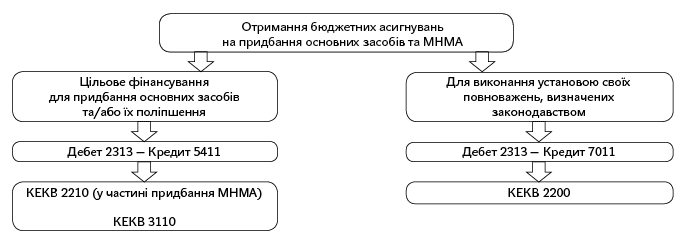

У Плані рахунків передбачено окремий рахунок для обліку та узагальнення інформації про наявність та рух коштів на фінансування заходів цільового призначення, зокрема, коштів, які спрямовуються на придбання необоротних активів.

Отже, саме з цього року бюджетні установи застосовують окремий субрахунок, на якому ведуть облік коштів для придбання ОЗ та МНМА.

Мова йде про субрахунок 5411 «Цільове фінансування розпорядників бюджетних коштів».

Які особливості застосування цього субрахунку бюджетними установами? Розглянемо їх на рис. 2.

Рис. 2. Отримання асигнувань на придбання основних засобів та МНМА

Тож бюджетні установи використовують субрахунок 5411 для обліку та узагальнення інформації про наявність та рух коштів на фінансування заходів цільового призначення, зокрема коштів, які спрямовуються на придбання ОЗ та МНМА (у тому числі землі, нематеріальних активів тощо), на будівництво (придбання), модернізацію, реконструкцію та реставрацію (у тому числі житла (приміщень), інших об’єктів).

У разі ж отримання бюджетних асигнувань на оплату поточних витрат бюджетна установа використовує субрахунок 7011 «Бюджетні асигнування». Але якщо за рахунок цих надходжень будуть здійснені витрати, які відповідно до вимог НП(С)БО 121 повинні бути включені до первісної вартості ОЗ та МНМА (зокрема, витрати на транспортування, установку, монтаж, налагодження, інші витрати, безпосередньо пов’язані з доведенням об’єктів до стану, у якому вони придатні для використання), то суму цих витрат слід вилучити з поточних асигнувань та перенести їх на субрахунок 5411. Для цього Типовою кореспонденцією передбачена проводка:

дебет 7011 — кредит 5411.

Для того щоб все остаточно стало зрозумілим, розглянемо операції з придбання ОЗ на прикладах. Спочатку — за рахунок коштів загального фонду.

Придбання ОЗ за рахунок загального фонду

Приклад 1. Бюджетна установа за рахунок загального фонду придбала ноутбук, вартість якого 12600 грн. (в тому числі ПДВ — 2100 грн.). Після отримання від постачальника та оплати його вартості такий об’єкт введено в експлуатацію.

Оскільки вартість ноутбука перевищує 6000 грн., то такий об’єкт віднесено до ОЗ. Саме на цю суму установі необхідно збільшити внесений капітал, тобто субрахунок 5111.

Уведення в експлуатацію ноутбука оформлено Актом введення в експлуатацію основних засобів, також на цей об’єкт відкрита Інвентарна картка обліку об’єкта основних засобів та йому присвоєно інвентарний номер.

У бухгалтерському обліку ці операції відображають так:

| № з/п | Зміст господарської операції | Кореспонденція субрахунків | Сума, грн. | |

| дебет | кредит | |||

| 1 | Отримано цільове фінансування для придбання ОЗ | 2313 | 5411 | 12600 |

| 2 | Отримано ноутбук від постачальника (сума з ПДВ) | 1311 | 6211 | 12600 |

| 3 | Перераховано постачальнику оплату за ноутбук | 6211 | 2313 | 12600 |

| 4 | Введено ноутбук в експлуатацію | 1014 | 1311 | 12600 |

| Водночас відображено зміни в капіталі | 5411 | 5111 | 12600 | |

Придбання ОЗ за рахунок спецфонду

Приклад 2. За рахунок доходів від наданих платних послуг, які обліковуються на субрахунку 7111 «Доходи від реалізації продукції (робіт, послуг)», дошкільний заклад придбав пральну машину, вартість якої дорівнює 8700 грн. (в тому числі ПДВ — 1450 грн.). За строком корисного використання та вартістю цей об’єкт відповідає ОЗ.

Оскільки заклад використав кошти на придбання ОС, то за загальним правилом потрібно відобразити рух коштів фінансування заходів цільового призначення, які спрямовуються на придбання ОЗ. Тобто слід задіяти субрахунок 5411. Саме з цією метою слід вилучити кошти, використані для придбання ОЗ, з доходів від надання платних послуг з одночасним збільшенням цільового фінансування для придбання ОЗ.

Уведення в експлуатацію пральної машинки оформлено Актом введення в експлуатацію основних засобів, також на цей об’єкт відкрита Інвентарна картка обліку об’єкта основних засобів та йому присвоєно інвентарний номер.

У бухгалтерському обліку ці операції відображають так:

| № з/п | Зміст господарської операції | Кореспонденція субрахунків | Сума, грн. | |

| дебет | кредит | |||

| 1 | Нараховано доходи від надання платних послуг | 2111, 6212 | 7111 | 10000 |

| 2 | Отримано кошти від надання платних послуг | 2313 | 2111, 6212 | 10000 |

| 3 | Отримано від постачальника пральну машину | 1311 | 6211 | 8700 |

| 4 | Перераховано постачальнику кошти | 6211 | 2313 | 8700 |

| 5 | Вилучено з доходів від надання платних послуг кошти, використані для придбання пральної машини | 7111 | 5411 | 8700 |

| 6 | Введено в експлуатацію пральну машину | 1014 | 1311 | 8700 |

| Водночас відображено зміни в капіталі | 5411 | 5111 | 8700 | |

Придбання ОЗ + інші витрати

Розглянуті приклади стосуються ситуації, коли бюджетна установа перерахувала постачальнику кошти лише за ОЗ. Але трапляються ситуації, коли доводиться оплачувати ще й інші витрати. Наприклад, витрати на транспортування, установку, монтаж, налагодження ОЗ тощо.

Нагадаємо, що первісна вартість об’єкта ОЗ може формуватися як за рахунок капітальних, так і за рахунок поточних витрат. Саме про це зазначено в Методрекомендаціях.

І якщо раніше бюджетні установи керувались цією нормою Методрекомендацій без будь-яких подальших виправлень у бухгалтерському обліку, то починаючи з цього року саме в цій частині необхідно дещо відкоригувати.

Так, на суму поточних витрат, що включаються до первісної вартості об’єкта основних засобів відповідно до НП(С)БО 121, необхідно збільшити фінансування заходів цільового призначення. Тобто зазначити таку суму за кредитом субрахунку 5411 та одночасно вилучити такі суми з доходів звітного періоду.

Розглянемо цей момент на прикладі.

Приклад 3. Бюджетна установа придбала за рахунок загального фонду медичне обладнання вартістю 24000 грн. (у тому числі ПДВ — 4000 грн.).

Оскільки вартість обладнання перевищує 6000 грн., було прийнято рішення про зарахування його до складу ОЗ (на субрахунок 1014). Оплата за обладнання здійснена за КЕКВ 3110 «Видатки на придбання обладнання і предметів довгострокового користування».

Також установою укладено окремий договір з підрядною організацією на виконання робіт зі встановлення медичного обладнання. Вартість послуг з установки згідно з Актом виконаних робіт склала 15000 грн. (у тому числі ПДВ — 2500 грн.). Оплата проведена за КЕКВ 2240 «Оплата послуг (крім комунальних)».

Оскільки роботи зі встановлення медичного обладнання установа оплатила за рахунок поточних витрат, їх необхідно вилучити з доходів звітного періоду (субрахунок 7011) та віднести на збільшення фінансування заходів цільового призначення (субрахунок 5411).

Вартість робіт зі встановлення обладнання включено до його первісної вартості, внаслідок чого загальна первісна вартість обладнання склала 39000 грн.

Уведення в експлуатацію медичного обладнання оформлено Актом введення в експлуатацію основних засобів, також на цей об’єкт відкрита Інвентарна картка обліку об’єкта основних засобів та йому присвоєно інвентарний номер.

У бухгалтерському обліку ці операції відображають так:

| № з/п | Зміст господарської операції | Кореспонденція субрахунків | Сума, грн. | |

| дебет | кредит | |||

| 1 | Отримано цільове фінансування для придбання ОЗ | 2313 | 5411 | 24000 |

| 2 | Отримано асигнування на виконання повноважень | 2313 | 7011 | 15000 |

| 3 | Придбано медичне обладнання у постачальника (сума з ПДВ) | 1311 | 6211 | 24000 |

| 4 | Перераховано постачальнику оплату за обладнання | 6211 | 2313 | 24000 |

| 5 | Виконано роботи зі встановлення обладнання (сума з ПДВ) | 1311 | 6211 | 15000 |

| 6 | Перераховано підрядній організації кошти на підставі акта виконаних робіт зі встановлення медичного обладнання | 6211 | 2313 | 15000 |

| 7 | Вилучено з доходу звітного періоду асигнування у сумі поточних витрат, що включаються до первісної вартості об’єкта основних засобів | 7011 | 5411 | 15000 |

| 8 | Введено медичне обладнання в експлуатацію | 1014 | 1311 | 39000 |

| Водночас відображено зміни в капіталі | 5411 | 5111 | 39000 | |

Придбання МНМА

Приклад 4. Бюджетна установа придбала за рахунок цільової благодійної допомоги кондиціонер вартістю 4800 грн. (в тому числі ПДВ — 800 грн.). Умовами договору купівлі-продажу не передбачено проведення монтажу і налагодження кондиціонера, тому було укладено окремий договір з підрядною організацією на монтаж зазначеного пристрою. Вартість послуг з установки кондиціонера згідно з Актом виконаних робіт становить 1500 грн. (в тому числі ПДВ — 250 грн.). Розрахунок за надані послуги проведений за рахунок коштів, отриманих як цільова благодійна допомога. Після виконання монтажних робіт кондиціонер був уведений в експлуатацію на підставі Акта введення в експлуатацію.

Вартість придбання кондиціонера не перевищує 6000 грн., тому прийнято рішення зарахувати його до складу МНМА (на субрахунок 1113). Оплата за кондиціонер здійснена за КЕКВ 2210, а за послуги з його встановлення — за КЕКВ 2240.

Оскільки витрати на придбання та встановлення кондиціонера були здійснені за рахунок поточних витрат (доходів від необмінних операцій), їх необхідно вилучити з доходів звітного періоду та віднести на збільшення фінансування заходів цільового призначення (субрахунок 5411).

При цьому введення в експлуатацію МНМА та одночасне збільшення внесеного капіталу здійснюємо у загальному порядку.

Нагадаємо, що при введенні в експлуатацію МНМА необхідно нарахувати 50 % амортизації виходячи з його первісної вартості ((4800 + 1500) x 50 % = 3150 грн.).

У бухгалтерському обліку ці операції відображають так:

| № з/п | Зміст господарської операції | Кореспонденція субрахунків | Сума, грн. | |

| дебет | кредит | |||

| 1 | Отримано цільову благодійну допомогу | 2313 | 7511 | 8000 |

| 2 | Отримано кондиціонер від постачальника (сума з ПДВ) | 1312 | 6211 | 4800 |

| 3 | Перераховано постачальнику оплату за кондиціонер | 6211 | 2313 | 4800 |

| 4 | Виконано роботи зі встановлення кондиціонера (сума з ПДВ) | 1312 | 6211 | 1500 |

| 5 | Перераховано підрядній організації кошти на підставі акта виконаних робіт зі встановлення кондиціонера | 6211 | 2313 | 1500 |

| 6 | Вилучено з доходів від необмінних операцій кошти, використані для придбання та встановлення кондиціонера | 7511 | 5411 | 6300 |

| 7 | Введено кондиціонер в експлуатацію (4800 грн. + 1500 грн.) | 1113 | 1312 | 6300 |

| Водночас відображено зміни в капіталі | 5411 | 5111 | 6300 | |

| 8 | Нараховано амортизацію при введенні в експлуатацію | 8014 | 1412 | 3150 |

| 9 | Віднесено на фінансовий результат звітного періоду нараховану амортизацію | 5511 | 8014 | 3150 |

Придбання ОЗ у 2017-му за рахунок залишку коштів спецфонду 2016 року

Багато бюджетних установ станом на 01.01.2017 р. мали залишки коштів за спецфондом, які залишились невикористаними у минулому році.

Такі залишки установи мають право використовувати протягом поточного бюджетного періоду для здійснення видатків бюджету, передбачених у кошторисах на поточний рік. Нагадаємо: про можливість використання цих коштів зазначено в п. 49 Порядку складання, розгляду, затвердження та основних вимог до виконання кошторисів бюджетних установ, затвердженого постановою КМУ від 28.02.2002 р. № 228.

Тобто право на використання таких коштів є, оскільки фактично установа має їх на спеціальному реєстраційному рахунку в Казначействі. Але головне запитання: як показати в бухгалтерському обліку використання цих залишків у 2017 році, адже станом на 31.12.2016 р. рахунок, на який було у минулому році зараховано доходи спецфонду (тобто залишок старого субрахунку 711 «Доходи за коштами, отриманими як плата за послуги»), було закрито на фінансовий результат за спецфондом (тобто на субрахунок 432 «Результат виконання кошторису за спеціальним фондом»). У свою чергу, результати виконання кошторису, які торік віднесено на субрахунок 432, було перенесено на новий субрахунок 5512 «Накопичені фінансові результати виконання кошторису».

Оскільки фактично невикористані доходи спецфонду у цьому році «сидять» у субрахунку 5512, то аби показати в обліку їх використання, доведеться відкоригувати фінансовий результат попереднього звітного року, тобто субрахунок 5512.

Розглянемо на прикладах, як відобразити в бухгалтерському обліку операції з придбання основних засобів за рахунок залишків коштів минулого року.

Приклад 5. На 01.01.2017 р. на спеціальному реєстраційному рахунку бюджетна установа мала залишок коштів за спеціальним фондом (кошти, отримані від надання платних послуг) в сумі 50 тис. грн. У II кварталі 2017 року за рахунок цих коштів придбано об’єкт ОЗ — персональний комп’ютер, до складу якого входить системний блок, монітор, клавіатура та маніпулятор «миша», вартістю 12278 грн. (в тому числі ПДВ — 2046,33 грн.).

Оскільки вартість придбаного персонального комп’ютера більше 6000 грн., такий об’єкт зараховано до ОЗ на субрахунок 1014. Оплата здійснена за КЕКВ 3110 «Видатки на придбання обладнання і предметів довгострокового користування».

Уведення в експлуатацію персонального комп’ютера оформлено Актом введення в експлуатацію основних засобів, також на цей об’єкт відкрита Інвентарна картка обліку об’єкта основних засобів та йому присвоєно інвентарний номер.

У бухгалтерському обліку ці операції відображають так:

| № з/п | Зміст господарської операції | Кореспонденція субрахунків | Сума, грн. | |

| дебет | кредит | |||

| 2016 рік | ||||

| 1 | Отримано доходи від платних послуг | 323 | 711 | 50000 |

| 2 | Віднесено до результатів виконання кошторису доходи, отримані як плата за послуги, що згідно з кошторисом відносяться до звітного року | 711 | 432 | 50000 |

| 3 | Перенесено залишок коштів за спецфондом | 2313 | 323 | 50000 |

| 4 | Перенесено результати виконання кошторису на 01.01.2017 р. на накопичені фінансові результати | 432 | 5512 | 50000 |

| II квартал 2017 року | ||||

| 1 | Отримано комп’ютерний комплекс від постачальника (сума з ПДВ) | 1311 | 6211 | 12278 |

| 2 | Перераховано постачальнику оплату за комп’ютерний комплекс | 6211 | 2313 | 12278 |

| 3 | Відкориговано фінансовий результат на суму коштів, використаних на придбання основного засобу | 5512 | 5411 | 12278 |

| 4 | Введено основний засіб в експлуатацію | 1014 | 1311 | 12278 |

| Водночас відображено зміни в капіталі | 5411 | 5111 | 12278 | |

Придбання ОЗ у 2017-му за рахунок залишку коштів спецфонду I кварталу 2017 року

Подібна ситуація виникає і у разі, якщо бюджетна установа отримала у I кварталі 2017 року доходи за спеціальним фондом, але у цьому кварталі їх не використала. Виходить, що в кінці звітного періоду залишки доходів, які обліковувались на субрахунку 7111 «Доходи від реалізації продукції (робіт, послуг)», було віднесено на фінансовий результат виконання кошторису (бюджету) звітного періоду, тобто на субрахунок 5511 «Фінансові результати виконання кошторису звітного періоду».

Таким чином, при використанні коштів, що належать до доходів спецфонду минулого звітного періоду, для придбання ОЗ немає підстав для коригування таких доходів. Такі доходи було закрито на фінансовий результат виконання кошторису (бюджету) звітного періоду, тобто на субрахунок 5511. Отже, коригувати доведеться саме цей субрахунок.

Розглянемо на прикладах, як відобразити в бухгалтерському обліку операцію з придбання ОЗ за рахунок залишків коштів минулого звітного періоду.

Приклад 6. Бюджетна установа у I кварталі 2017 року нарахувала та отримала кошти від надання платних послуг у розмірі 100 тис. грн. Ці кошти у I кварталі не було використано. Доходи звітного періоду від реалізації продукції (робіт, послуг), які обліковувались на субрахунку 7111, в кінці кварталу було віднесено на фінансовий результат звітного періоду, тобто на субрахунок 5511.

У II кварталі за рахунок цих коштів було придбано обладнання, вартість якого склала 9 тис. грн.

Оскільки вартість придбаного обладнання перевищує 6 тис. грн., такий об’єкт віднесено до основних засобів (на субрахунок 1014). Оплата здійснена за КЕКВ 3110 «Видатки на придбання обладнання і предметів довгострокового користування».

У бухгалтерському обліку ці операції відображають так:

| № з/п | Зміст господарської операції | Кореспонденція субрахунків | Сума, грн. | |

| дебет | кредит | |||

| I квартал 2017 року | ||||

| 1 | Нараховано доходи від надання платних послуг | 2111, 6212 | 7111 | 100000 |

| 2 | Надійшли кошти від наданих платних послуг | 2311 | 2111, 6212 | 100000 |

| 3 | Закрито рахунок доходів наприкінці кварталу | 7111 | 5511 | 100000 |

| II квартал 2017 року | ||||

| 1 | Отримано обладнання від постачальника (сума з ПДВ) | 1311 | 6211 | 9000 |

| 2 | Перераховано постачальнику оплату за обладнання | 6211 | 2313 | 9000 |

| 3 | Відкориговано фінансовий результат звітного періоду на суму коштів, використаних на придбання обладнання | 5511 | 5411 | 9000 |

| 4 | Введено обладнання в експлуатацію | 1014 | 1311 | 9000 |

| Водночас відображено зміни в капіталі | 5411 | 5111 | 9000 | |

Приклад 7. Бюджетна установа у I кварталі 2017 року отримала благодійну допомогу у вигляді коштів на загальну суму 20 тис. грн. Ці кошти у I кварталі не було використано. Зазначені кошти віднесено до доходів від необмінних операцій звітного періоду, тобто зараховано на субрахунок 7511. Наприкінці I кварталу залишок за субрахунком 7511 віднесено на фінансовий результат звітного періоду, тобто на субрахунок 5511.

У II кварталі за рахунок отриманих коштів було придбано лічильник обліку води вартістю 1400 грн. (у тому числі ПДВ — 233,33 грн.). Оскільки вартість лічильника не перевищує 6000 грн., було прийнято рішення про зарахування його до складу МНМА (на субрахунок 1113). Оплата за лічильник здійснена за КЕКВ 2210.

Також установою укладено окремий договір з підрядною організацією на виконання робіт зі встановлення лічильника, вартість яких склала 750 грн. (у тому числі ПДВ — 125 грн.). Оплата проведена за КЕКВ 2240.

Вартість робіт зі встановлення лічильника включена до первісної вартості об’єкта МНМА (лічильника) відповідно до вимог НП(С)БО 121.

У бухгалтерському обліку ці операції відображають так:

| № з/п | Зміст господарської операції | Кореспонденція субрахунків | Сума, грн. | |

| дебет | кредит | |||

| I квартал 2017 року | ||||

| 1 | Надійшла благодійна допомога у вигляді коштів | 2313 | 7511 | 20000 |

| 2 | Закрито рахунок доходів наприкінці кварталу | 7511 | 5511 | 20000 |

| II квартал 2017 року | ||||

| 1 | Отримано лічильник від постачальника (сума з ПДВ) | 1312 | 6211 | 1400 |

| 2 | Перераховано постачальнику оплату за лічильник | 6211 | 2313 | 1400 |

| 3 | Виконано роботи зі встановлення лічильника (сума з ПДВ) | 1312 | 6211 | 750 |

| 4 | Перераховано підрядній організації кошти на підставі акта виконаних робіт зі встановлення лічильника | 6211 | 2313 | 750 |

| 5 | Відкориговано фінансовий результат звітного періоду на суму коштів, використаних на придбання та встановлення лічильника | 5511 | 5411 | 2150 |

| 6 | Введено лічильник в експлуатацію | 1113 | 1312 | 2150 |

| Водночас відображено зміни в капіталі | 5411 | 5111 | 2150 | |

| 7 | Нараховано амортизацію привведенні лічильника в експлуатацію (2150 x 50 %) | 8014 | 1412 | 1075 |

| 8 | Віднесено на фінансовий результат звітного періоду суму амортизації | 5511 | 8014 | 1075 |

Безоплатне отримання ОЗ

Тепер розглянемо ще один варіант надходження ОЗ — це безоплатне отримання.

Що є важливим при надходженні таких ОЗ? Такі основні засоби приймає комісія, створена за наказом керівника установи. При цьому до складу такої комісії необхідно включити працівника бухгалтерської служби.

Комісія обов’язково повинна скласти документ, в якому зазначити найменування і вартість отриманих ОЗ. Таким документом є Акт введення в експлуатацію основних засобів. На підставі цього документа бухгалтерія відкриває Інвентарну картку обліку об’єкта основних засобів. Якщо отримано декілька однотипних об’єктів, то їх записують в Інвентарну картку групового обліку основних засобів.

Майте на увазі, що первісною вартістю основних засобів, отриманих безкоштовно від фізичних та юридичних осіб (крім бюджетних установ), є їх справедлива вартість на дату отримання з урахуванням витрат, передбачених п. 5 розд. ІІ НП(С)БО 121 (ср. ). Іншими словами, до первісної вартості таких активів слід уключати витрати на транспортування, установку, монтаж, налагодження і інші витрати, які відносяться до первісної вартості ОЗ, придбаних за плату. Звичайно, збільшувати первісну вартість безкоштовно отриманих матеріальних цінностей слід тільки в разі, якщо зазначені витрати мали місце.

Також нагадаємо, що при надходженні благодійної допомоги у будь-якій формі (кошти, матеріальні цінності чи послуги) відображають збільшення доходів. При цьому отримання благодійної допомоги чи дарунка визнають доходом від необмінних операцій. Для обліку таких доходів застосовується субрахунок 7511.

Приклад 8. Дитячому санаторію меценати подарували телевізор. Його вартість згідно з супровідним документам дорівнює 7 тис. грн. Ніяких додаткових витрат, пов’язаних з отриманням телевізора, санаторій не поніс.

Комісія прийняла рішення про оприбуткування подарунка за вартістю, вказаною в супровідних документах. За результатами роботи комісії складено Акт введення в експлуатацію основних засобів.

При визнанні доходів від безоплатно отриманого ОЗ установа одночасно збільшила внесений капітал та відобразила касові видатки. До органу Державної казначейської служби подано Довідку про надходження в натуральній формі.

Стосовно безоплатно отриманих основних засобів є один цікавий момент: при нарахуванні амортизації на такі об’єкти одночасно необхідно здійснити другий запис. У такому разі установа зменшує суму внесеного капіталу та збільшує дохід від необмінних операцій. При цьому такий запис складають на суму нарахованої амортизації (проводка № 3 в таблиці нижче).

Зазначимо, що така проводка не передбачена діючою Типовою кореспонденцією. Але вона є в проекті змін до Типової кореспонденції (п. 1.16), якими передбачається викласти у новій редакції увесь розділ 1 Типової кореспонденції, що стосується обліку ОЗ. Проект змін є на сайті Мінфіну (http://www.minfin.gov.ua) у розділі «Проекти нормативно-правових актів». До речі, в усних консультаціях фахівці Мінфіну рекомендують робити проводки з урахуванням цього проекту, не чекаючи його офіційного затвердження.

У бухгалтерському обліку зазначені операції відображають так:

| № з/п | Зміст господарської операції | Кореспонденція субрахунків | Сума, грн. | |

| дебет | кредит | |||

| 1 | Відображена вартість безоплатно отриманого телевізора | 1014 | 2117 (6211, 6415) | 7000 |

| 2 | Водночас відображено: | |||

| — дохід від безоплатно отриманого ОЗ | 2313 | 7511 | 7000 | |

| — збільшення внесеного капіталу на суму безоплатно отриманого ОЗ | 7511 | 5111 | 7000 | |

| — касові витрати | 2117 (6211, 6415) | 2313 | 7000 | |

| 3 | Нараховано амортизацію на безоплатно отриманий телевізор | 8014 | 1411 | 175 |

| Водночас здійснено другий запис | 5111 | 7511 | 175 | |

| 4 | Віднесено на фінансовий результат звітного періоду нараховану амортизацію (щоквартально) | 5511 | 8014 | 175 |

| 5 | Закрито рахунок доходів у частині нарахованої амортизації (щоквартально) | 7511 | 5511 | 175 |

| 6 | Закрито рахунок доходів наприкінці звітного кварталу | 7511 | 5511 | 7000 |

Оприбуткування лишків

Розглянемо ще один варіант надходження ОЗ. Це оприбуткування лишків, виявлених у результаті інвентаризації.

Нагадаємо, що основним документом, яким необхідно керуватися бюджетним установам під час проведення інвентаризації, оформлення її результатів та врегулювання інвентаризаційних різниць, є Положення № 879.

Приклад 9. У результаті проведення інвентаризації у дошкільному закладі виявлено неоприбуткований стіл.

У разі виявлення лишків основних засобів та інших необоротних матеріальних активів такі матеріальні цінності підлягають оприбуткуванню та зарахуванню на баланс із збільшення доходів від реалізації.

Інвентаризаційна комісія оцінила стіл за справедливою вартістю (1200 грн.), що було зафіксовано в Акті оцінки вартості матеріальних цінностей.

Сума виявлених надлишків включена до Довідки про надходження в натуральній формі, яку подано до органу Казначейства (не пізніше останнього робочого дня поточного місяця).

У бухгалтерському обліку ці операції відображають так:

| № з/п | Зміст господарської операції | Кореспонденція субрахунків | Сума, грн. | |

| дебет | кредит | |||

| 1 | Оприбутковано стіл, раніше не врахований у балансі: | |||

| — відображено вартість стола | 1113 | 2117 | 1200 | |

| — на суму доходу від оприбуткування лишків | 2313 | 7211 | 1200 | |

| — касові витрати | 2117 | 2313 | 1200 | |

| — збільшено внесений капітал на суму оприбуткованого об’єкта МНМА | 7211 | 5111 | 1200 | |

| 2 | Нараховано амортизацію при введенні в експлуатацію | 8014 | 1412 | 600 |

Нормативні документи

НП(С)БО 121 — Національне положення (стандарт) бухгалтерського обліку в державному секторі 121 «Основні засоби», затверджене наказом Мінфіну від 12.10.2010 р. № 1202.

Методрекомендації — Методичні рекомендації з бухгалтерського обліку основних засобів суб’єктів державного сектору, затверджені наказом Мінфіну від 23.01.2015 р. № 11.

План рахунків — План рахунків бухгалтерського обліку в державному секторі, затверджений наказом Мінфіну від 31.12.2013 р. № 1203.

Типова кореспонденція — Типова кореспонденція субрахунків бухгалтерського обліку для відображення операцій з активами, капіталом та зобов’язаннями розпорядниками бюджетних коштів, затверджена наказом Мінфіну від 29.12.2015 р. № 1219.

Положення 879 — Положення про інвентаризацію активів і зобов’язань, затверджене наказом Мінфіну від 02.09.2014 р. № 879.