Традиційно почнемо з вимог законодавства. Зокрема, щоб правильно провести інвентаризацію, слід керуватися Положенням № 879. Саме воно регулює процедуру інвентаризації та порядок оформлення її результатів. Тож якщо ви стоїте на порозі проведення інвентаризації, то передусім вам варто зазирнути до цього нормативного документа.

І спочатку пригадаємо, коли ж слід проводити інвентаризацію. За загальним правилом, активи і зобов’язання інвентаризують перед складанням річної фінансової звітності. Причому для перевірки більшості із них у вашому розпорядженні є три місяці до дати балансу (п. 10 розд. І Положення № 879). Виняток становлять незавершені капітальні інвестиції, фінансові інвестиції, грошові кошти, кошти цільового фінансування та розрахунки з бюджетом. Стан цих об’єктів слід перевіряти не раніше ніж за два місяці до складання річної фінзвітності.

Водночас конкретну дату, станом на яку потрібно проводити річну інвентаризацію, законодавством не встановлено. Але точно можна сказати одне: розпочинати її слід не раніше 1 жовтня звітного року.

Що стосується періодичності проведення інвентаризації, конкретних дат її початку та завершення, переліку об’єктів, що підлягають перевірці, то це все визначає керівник установи. При цьому він має враховувати і нюанси інвентаризації деяких видів необоротних активів.

Про які саме активи мова та в чому суть цих особливостей, показано у табл. 1.

Таблиця 1

| Назва об’єктів | Періодичність інвентаризації |

| Земельні ділянки, будівлі, споруди та інші нерухомі об’єкти | Один раз на три роки |

| Інструменти, прилади, інвентар (меблі) | Щороку в обсязі не менше 30 % усіх зазначених об’єктів. При цьому протягом трьох років інвентаризацією обов’язково слід охопити всі інструменти, прилади та інвентар (меблі) |

| Музейні цінності | Залежно від обсягу та структури фонду музею (п. 3 розд. VII Інструкції з організації обліку музейних предметів, затвердженої наказом Мінкультури від 21.07.2016 р. № 580)*: до 3 тис. предметів — щороку; 3 — 30 тис. предметів — один раз на три роки; 30 — 300 тис. предметів — один раз на п’ять років; 300 — 500 тис. предметів — один раз на сім років; 500 тис. — 1 млн предметів — один раз на 10 років; понад 1 млн предметів — один раз на 15 років |

| Бібліотечні фонди | Залежно від обсягу бібліотечних фондів*: до 100 тис. одиниць — протягом року; 100 до 500 тис. одиниць — протягом п’яти років з охопленням щорічно не менше 20 % загальної кількості; понад 500 тис. одиниць — протягом 10 років з охопленням щорічно не менше 10 % одиниць. Інвентаризацію книжкових пам’яток проводять щороку |

| Дорогоцінні метали та дорогоцінне каміння | Один раз на рік станом на 1 січня |

| Державне майно | Один раз на рік станом на 31 грудня (п. 5 Методики проведення інвентаризації об’єктів державної власності, затвердженої постановою КМУ від 30.11.2005 р. № 1121) |

| * Інвентаризація проводиться за графіком, встановленим керівником установи. | |

Окрім того, законодавством передбачено випадки, коли проведення інвентаризації є обов’язковим. Зокрема, до таких випадків належать (п. 7 розд. І Положення № 879):

— зміна підпорядкування бюджетної установи;

— зміна матеріально відповідальної особи (далі — МВО) або керівника установи;

— крадіжка, псування або знищення матеріальних цінностей;

— рішення суду з вимогою проведення інвентаризації;

— аварія, пожежа або стихійне лихо;

— припинення бюджетної установи у результаті ліквідації, реорганізації;

— перехід на складання фінансової звітності за міжнародними стандартами тощо.

Далі поговоримо про послідовність дій під час інвентаризації.

Так, процедуру інвентаризації умовно можна поділити на такі етапи:

Отже, алгоритм дій такий: створюємо комісію, готуємося до інвентаризації, перевіряємо наявність і стан активів та зобов’язань, підбиваємо підсумки і, нарешті, показуємо їх в обліку. Як бачите, нічого нового або надто складного. Але давайте розберемо кожен з цих етапів детальніше.

Організаційні моменти

Першим кроком, безумовно, має стати формування інвентаризаційної комісії. Вона створюється за розпорядженням керівника установи. До її складу включають представників апарату управління, бухгалтерської служби (або централізованої бухгалтерії) та досвідчених працівників, обізнаних з об’єктами інвентаризації. Ними можуть бути: інженери, технологи, механіки, виконавці робіт, економісти, бухгалтери і т. д. Очолює інвентаризаційну комісію керівник установи або його заступник.

Іноді через велику кількість об’єктів інвентаризації силами однієї комісії впоратися неможливо. У такому разі керівник приймає рішення про створення кількох робочих комісій для перевірки ТМЦ безпосередньо на місцях їх зберігання. До складу таких комісій можуть входити і члени «головної» інвентаризаційної комісії. А от матеріально відповідальним особам туди зась.

Увага! Інвентаризація може проводитися тільки повним складом комісії та у присутності МВО.

Відсутність хоча б одного члена комісії при здійсненні інвентаризації є підставою для визнання її результатів недійсними.

Але будь-хто із членів комісії може раптово захворіти. Як же бути у такому випадку? Дійсно, справа життєва і від цього ніхто не застрахований. Звісно, можна дочекатися одужання працівника і продовжити інвентаризацію вже після його виходу на роботу. Проте такий варіант прийнятний, якщо часу вдосталь. Якщо ж його обмаль, вихід один — оновити склад комісії. Для цього керівник установи має затвердити новий склад комісії своїм наказом.

Натомість з МВО все значно складніше. Замінити її кимось іншим навряд чи вдасться. Авжеж, теоретично можливо організувати передачу матеріальних цінностей іншій МВО. Проте зміні МВО, як ми знаємо, обов’язково має передувати інвентаризація. Причому її слід проводити у присутності обох МВО (тієї, яка передає матеріальні цінності, і тієї, що їх отримує). Більше того, зробити це необхідно не пізніше останнього робочого дня перед відсутністю МВО. І якщо відпустку чи відрядження ще можна запланувати, то хвороба про свій прихід завчасно не попереджає. Тому доведеться все ж таки чекати закінчення лікарняного МВО і тільки потім продовжувати інвентаризацію. Водночас поки хворіє одна МВО, комісія може провести інвентаризацію матеріальних цінностей на відповідальному зберіганні у іншої МВО. До того ж робота комісії не обмежується перевіркою фактичної наявності ТМЦ. Об’єктами інвентаризації також є розрахунки з контрагентами, доходи, витрати тощо. Саме їх перевіркою може зайнятися комісія до виходу МВО.

Тепер про підготовку до інвентаризації. Так, до початку перевірки фактичної наявності активів і стану зобов’язань необхідно:

по-перше, перевірити справність усіх ваговимірювальних приладів;

по-друге, завершити обробку всіх документів щодо руху активів та сформувати реєстри прибуткових і видаткових документів (звіти про рух активів);

по-третє, вивести залишки матеріальних цінностей на дату інвентаризації;

і нарешті, згрупувати, розсортувати та розкласти активи у порядку, зручному для їх підрахунку. Цим, як правило, займається МВО. Тому її слід завчасно попередити про інвентаризацію, аби вона мала час все підготувати. Безумовно, це стосується лише планових перевірок. Якщо ж йдеться про раптову інвентаризацію, групувати і сортувати ТМЦ будуть безпосередньо перед її початком у присутності комісії.

Також до початку перевірки голова комісії має завізувати всі прибуткові та видаткові документи, додані до реєстрів (звітів). Ці документи є підставою для визначення залишків активів на початок інвентаризації за даними обліку.

У свою чергу, МВО до початку інвентаризації надають в інвентаризаційному описі свої розписки. Цим самим МВО підтверджує, що всі прибуткові та видаткові документи здані до бухгалтерії, всі цінності, які надійшли під їх відповідальність, оприбутковані, а ті, що вибули, списані.

Але на практиці буває все навпаки. Спочатку бухгалтерія складає інвентаризаційні описи матеріальних цінностей у розрізі МВО і місць зберігання. А інвентаризаційна комісія перевіряє їх наявність за інвентарними номерами і найменуваннями у описах. Власне, по суті це нічого не змінює. Головне, щоб перевірка була проведена якісно.

Майте на увазі: перед складанням річної фінзвітності належить проводити суцільну інвентаризацію. Тобто перевірка має охоплювати всі види зобов’язань та активів установи незалежно від їх місцезнаходження. Не є винятком і предмети, передані у прокат або оренду. Це саме стосується і активів, які перебувають на реконструкції, модернізації, у ремонті, запасі або резерві.

Після виконання цих дій можна сміливо приступати до перевірки наявності і стану матеріальних цінностей.

Рахуємо і документуємо…

У процесі інвентаризації комісія встановлює фактичну наявність активів шляхом обов’язкового їх підрахунку, зважування та обміру. Перевірка проводиться у порядку розміщення матеріальних цінностей за місцем їх зберігання.

Якщо інвентаризація не може бути проведена за один день (наприклад, через велику номенклатуру матеріальних цінностей), вона має бути завершена протягом наступних днів. Після того, як комісія залишила місце зберігання матеріальних цінностей, голова комісії обов’язково опломбовує вхід до нього. Під час перерви в роботі комісії всі матеріали інвентаризації повинні зберігатися у закритому приміщенні, де проводиться інвентаризація.

Результати перевірки обов’язково повинні бути зафіксовані документально. Зокрема, для фіксування наявності, стану та оцінки активів застосовують інвентаризаційні описи. Тоді як наявність готівки, грошових документів, бланків документів суворої звітності, фінансових інвестицій, відомостей про стан дебіторської та кредиторської заборгованостей, доходів і витрат майбутніх періодів показують в актах інвентаризації.

Інформацію про наявність активів наводять в описах за їх найменуваннями у розрізі місць зберігання та МВО. Також дані в інвентаризаційних описах можуть розподіляти за субрахунками і номенклатурою ТМЦ. У свою чергу, акти інвентаризації заповнюють з урахуванням об’єктів інвентаризації. При цьому мають бути забезпечені ідентифікація цих об’єктів та їх співставлення з даними бухобліку.

На активи, які знаходяться в дорозі, або тимчасово перебувають на складах інших підприємств, установ чи організацій (на відповідальному зберіганні, на комісії, у переробці), необхідно складати окремі інвентаризаційні описи. Ця вимога стосується і активів, які не належать установі, але знаходяться в її розпорядженні (наприклад, орендовані активи або отримані у користування за договором позички).

Записи до інвентаризаційних описів та актів інвентаризації роблять послідовно у кожному рядку на окремому аркуші. На останніх аркушах інвентаризаційного опису (акта інвентаризації) незаповнені рядки прокреслюються.

На кожній сторінці інвентаризаційного опису слід вказувати число порядкових номерів активів і загальну їх кількість прописом. Всі активи, записані на відповідній сторінці, сумуємо незалежно від того, в яких одиницях виміру (штуках, метрах, кілограмах тощо) вони відображені.

Важливо! Робити записи в інвентаризаційних описах про залишки активів зі слів МВО або за даними обліку без перевірки їх фактичної наявності заборонено.

Винятком є лише запаси, які зберігаються у непошкодженій упаковці. Їх кількість можна визначати на підставі документів, але з обов’язковою перевіркою наявності в натурі кількості упаковок.

Для відображення результатів інвентаризації слід застосовувати типові форми документів, затверджені наказом № 572. Які конкретно документи необхідно оформляти під час інвентаризації тих чи інших об’єктів, та нюанси їх заповнення ви дізнаєтеся з табл. 2.

Таблиця 2

| № з/п | Об’єкт інвентаризації | Документальне оформлення | |

| назва форми | особливості заповнення | ||

| 1 | 2 | 3 | 4 |

| 1 | Основні засоби | Інвентаризаційний опис необоротних активів, затверджений наказом № 572 | Застосовують для відображення наявності основних засобів (будівель, споруд, передавальних пристроїв, транспортних засобів, машин і обладнання, інструментів, комп’ютерної техніки, виробничого і господарського інвентарю тощо). Складається за кожним місцезнаходженням матеріальних цінностей та особою, відповідальною за збереження основних засобів. Основні засоби вносять до інвентаризаційного опису за найменуванням відповідно до основного призначення об’єкта із зазначенням інвентарного номера, виготовлювача, заводського номера (у разі його наявності), року випуску, первісної (переоціненої) вартості, суми зносу, строку корисного використання та інших відомостей. На орендовані основні засоби складається окремий опис |

| 2 | Інші необоротні матеріальні активи | Інвентаризаційний опис необоротних активів (груповий), затверджений наказом № 572 | Застосовується для відображення фактичної наявності та стану малоцінних необоротних активів (інструменти, прилади, господарський інвентар, обладнання, побутова техніка вартістю до 6000 грн. за одиницю без урахування ПДВ), спецодягу та спеціального взуття та інших необоротних матеріальних активів. При інвентаризації однотипних малоцінних необоротних матеріальних активів, виданих в індивідуальне користування працівників, допускається оформлення групових інвентаризаційних описів із зазначенням відповідальних за ці предмети осіб (на яких ведуться особові картки) та їх розпискою. Білизна, постільні речі, одяг та взуття одного найменування, близькі за розмірами, якостями матеріалу і ціною, вносять до інвентаризаційного опису сумарно, із зазначенням кількості цих предметів та їх номенклатурних номерів. Предмети спецодягу і столової білизни, відправлені у прання та ремонт, вносять до інвентаризаційного опису на підставі відомостей-накладних або квитанцій надавача послуг |

| 3 | Незавершені капітальні інвестиції в необоротні матеріальні активи | Інвентаризаційний опис необоротних активів, затверджений наказом № 572 | Застосовують для відображення результатів перевірки обсягу витрат на придбання, створення (виготовлення) власними силами та поліпшення необоротних активів. Також у цьому описі показують витрати за незакінченими і закінченими, але не зданими в експлуатацію об’єктами капітального будівництва, реконструкції, модернізації основних засобів. В інвентаризаційному описі зазначають найменування об’єкта, обсяг виконаних і оплачених робіт за видами, конструктивними елементами, устаткуванням |

| 4 | Нематеріальні активи | Інвентаризаційний опис необоротних активів, затверджений наказом № 572 | Застосовують при інвентаризації нематеріальних активів (права користування природними ресурсами, майном, торговими знаками тощо), окрім об’єктів права інтелектуальної власності. До інвентаризаційного опису вносять дані про назву нематеріального активу, характеристику, призначення, дату придбання (введення в експлуатацію), первісну (переоцінену) вартість, суму накопиченої амортизації, строк корисного використання, кількість та вартість об’єкта чи групи об’єктів нематеріальних активів. Інвентаризаційний опис складають за об’єктами нематеріальних активів чи групами однотипних за призначенням і умовами використання об’єктів нематеріальних активів та окремо за кожною МВО |

| Об’єкти права інтелектуальної власності у складі нематеріальних активів | Інвентаризаційний опис об’єктів права інтелектуальної власності у складі нематеріальних активів (типова форма № НА-4, затверджена наказом № 732) | Застосовується для відображення результатів інвентаризації об’єктів права інтелектуальної власності (а саме, охоронні документи, які відповідно до чинного законодавства посвідчують правомірність придбання установою права власності на такі об’єкти), які обліковуються у складі нематеріальних активів. Такий опис складають в одному примірнику для оформлення даних інвентаризації окремо за кожним місцезнаходженням об’єктів права інтелектуальної власності та за кожною особою, відповідальною за використання таких об’єктів. В інвентаризаційний опис включають кожний окремий об’єкт. При інвентаризації об’єктів права інтелектуальної власності до опису вписують такі дані: назва, характеристика, первісна вартість, сума зносу, дата придбання, термін корисного використання | |

| 5 | Запаси | Інвентаризаційний опис запасів, затверджений наказом № 572 | Використовується для відображення фактичної наявності матеріальних цінностей, які обліковуються у складі запасів (будівельні матеріали, господарські матеріали та приладдя, паливо, запасні частини до транспортних засобів, машин і обладнання, МШП тощо). Запаси відображають в інвентаризаційному описі за найменуваннями із зазначенням номенклатурних номерів (за їх наявності), виду, групи, сорту, одиниці виміру, ціни, суми та кількості (рахунок, вага або міра), фактично встановлених на дату інвентаризації, та за даними бухгалтерського обліку. На МШП, які обліковуються в оперативному порядку, інвентаризаційні описи не складають. Їх фактичну наявність встановлюють шляхом зіставлення з відомістю оперативного обліку. Виявлені під час інвентаризації непридатні або зіпсовані запаси відображають у окремому інвентаризаційному описі із зазначенням їх найменування, кількості, причин, ступеня і характеру псування. Також комісія має внести пропозиції щодо їх списання, реалізації або можливості використання для господарських потреб |

| 6 | Готівка | Акт про результати інвентаризації наявних коштів (додаток 7 до Положення № 637) | Застосовується для відображення даних про фактичну кількість готівкових коштів, що знаходяться в касі. В акті інвентаризації наявності готівки указують фактичний залишок та залишок за даними обліку і визначають результат інвентаризації. Відомості про готівку в іноземній валюті вносять до акта із зазначенням назви і суми іноземної валюти, курсу НБУ на початок робочого дня інвентаризації, суми іноземної валюти в перерахунку на грошову одиницю України. Такий акт складають у двох примірниках, а у разі зміни МВО його складають у трьох примірниках. В акті не лише фіксують суму наявних та облікових готівкових коштів, але й визначають підсумки (результати) інвентаризації — надлишки або нестачу. При цьому в акті обов’язково наводять пояснення причин виникнення надлишків або нестач, а також рішення керівника з приводу урегулювання розбіжностей |

| 7 | Грошові кошти на рахунках | Акт про результати інвентаризації грошових коштів, затверджений наказом № 572 | Використовується для інвентаризації коштів на реєстраційних, спеціальних реєстраційних та інших рахунках в органі Держказначейської служби (установах банків). В акті відображають дані про фактичну наявність грошових коштів, орієнтуючись на суми, зазначені у виписках органу Дерказначейської служби (установи банку) на дату інвентаризації. В акті також визначають підсумки (результати) інвентаризації грошових коштів — надлишки або нестачу. У разі виявлення під час інвентаризації нестачі або надлишку коштів комісія з’ясовує обставини їх виникнення та наводить пояснення причин, унаслідок яких вони виникли |

| 8 | Грошові документи, бланки документів суворої звітності | Акт інвентаризації наявності грошових документів, бланків документів суворої звітності, затверджений наказом № 572 | Застосовується для відображення фактичної кількості грошових документів та бланків документів суворої звітності, які знаходяться в касі. В акті зазначають: назву, номер, серію і номінальну вартість грошових документів та бланків документів суворої звітності. Також у акті відображають підсумки (результати) інвентаризації грошових документів, бланків документів суворої звітності — надлишки або нестачу |

| 9 | Дебіторська та кредиторська заборгованості | Акт інвентаризації розрахунків з дебіторами і кредиторами, затверджений наказом № 572 | Застосовується для відображення результатів інвентаризації дебіторської заборгованості, що перебуває на обліку на момент проведення інвентаризації. В акті указують найменування проінвентаризованих субрахунків обліку розрахунків, а також суми неузгодженої дебіторської і кредиторської заборгованостей. Окремо зазначаються відомості щодо безнадійних боргів та кредиторської і дебіторської заборгованості, за якою минув строк позовної давності. Акт складає комісія на підставі виявлених залишків сум за документами, що відображаються на відповідних субрахунках, підписує та передає до бухгалтерії |

| Дебіторська і кредиторська заборгованість, строк позовної давності якої минув | Довідка до Акта інвентаризації розрахунків про дебіторську і кредиторську заборгованості, щодо яких строк позовної давності минув, затверджена наказом № 572 | Застосовується для деталізації інформації про виявлену непогашену заборгованість. Зокрема, у такій довідці зазначають: — найменування і місцезнаходження таких дебіторів або кредиторів; — суми заборгованості; — причини виникнення заборгованості; — дату, з якої минув строк позовної давності; — підстави виникнення заборгованості (для бюджетних установ — листи до установ вищого рівня з приводу виділення коштів для погашення такої заборгованості) | |

| Розрахунки щодо відшкодування матеріальних збитків | Акт інвентаризації розрахунків щодо відшкодування матеріальних збитків, затверджений наказом № 572 | Призначений для інвентаризації розрахунків щодо відшкодування матеріальних збитків. У цьому акті вказують: — прізвище боржників; — за що і коли виник борг; — дату прийняття судового рішення або іншого органу (добровільної згоди боржника) про відшкодування суми матеріальної шкоди, а якщо таке рішення не прийняте, то зазначається дата пред’явленого підприємством позову; — суму заборгованості на дату інвентаризації | |

| Дебіторська і кредиторська заборгованість, строк позовної давності якої минув, і яка планується до списання | Акт інвентаризації дебіторської або кредиторської заборгованості, строк позовної давності якої минув і яка планується до списання, затверджений наказом № 572 | Застосовується для контролю за наявністю та станом дебіторської та кредиторської заборгованості, строками їх виникнення, перебігом строку позовної давності та виявленням заборгованості, строк позовної давності якої закінчився. У цьому акті зазначають: — найменування боржника; — субрахунок для обліку відповідного виду розрахунків; — суму заборгованості, щодо якої минув строк позовної давності та яка планується до списання | |

| 10 | Матеріальні цінності, прийняті на відповідальне зберігання | Інвентаризаційний опис матеріальних цінностей, прийнятих на відповідальне зберігання, затверджений наказом № 572 | Застосовується для контролю за наявністю матеріальних цінностей, прийнятих на відповідальне зберігання, які обліковують на позабалансовому субрахунку 021 «Активи на відповідальному зберіганні розпорядників бюджетних коштів» |

| 11 | Фінансові інвестиції | Акт інвентаризації наявності фінансових інвестицій, затверджений наказом № 572 | Використовується для відображення результатів інвентаризації довгострокових та короткострокових фінансових інвестицій в частки (паї) в статутних капіталах підприємств комунального сектора економіки, які належать до сфери управління установи. В акті інвентаризації указують: назву фінансової інвестиції (акції, облігації, частки (паї) тощо), назву цінних паперів, якими оформлені фінансові інвестиції, дату і термін вкладу, номер і серію цінних паперів, назву документа, що підтверджує фінансові інвестиції (засновницький договір, інші угоди, виписки банків, накладні на передачу устаткування тощо), суму, вид вкладу. Також у акті визначають підсумки інвентаризації фінансових інвестицій — надлишки або нестачу. У разі виявлення під час інвентаризації нестачі або надлишку комісія з’ясовує обставини їх виникнення та наводить пояснення причин, унаслідок яких вони виникли |

Матеріали інвентаризації слід оформляти відповідно до вимог Положення № 88. Заповнювати ці документи можна як рукописним способом, так і за допомогою електронних засобів обробки інформації.

Якщо після інвентаризації МВО виявить помилку в описах, вона має негайно заявити про це комісії. У свою чергу комісія після перевірки вказаних фактів та їх підтвердження робить виправлення коректурним способом. А от наявність помарок чи підчисток у матеріалах інвентаризації не допускається.

Важливо, щоб інвентаризаційні описи були підписані всіма членами комісії та МВО. При цьому останні дають розписку, якою підтверджують, що перевірка активів відбулася у їх присутності, у зв’язку з чим претензій до членів комісії вони не мають. Така розписка також є свідченням того, що МВО приймає на відповідальне зберігання перелічені в описі активи.

Всі матеріали інвентаризації мають бути оформлені щонайменше у двох примірниках.

Рахуємо наших «курчат»

Підбиття підсумків — найбільш відповідальний етап інвентаризації. Так, після оформлення матеріали інвентаризації передають для перевірки до бухгалтерської служби установи. І насамперед вона визначає правильність підрахунків у описах та актах. Після цього бухгалтер проставить кількісні та вартісні показники у відповідних рядках і врешті-решт порівняє дані бухобліку з даними про фактичну наявність цінностей.

Усі виявлені розбіжності між фактичною наявністю матеріальних цінностей та обліковими даними наводять у Звіряльних відомостях.

Основним же підсумковим документом інвентаризації є Протокол інвентаризаційної комісії. У ньому комісія наводить свої висновки з приводу виявлених розбіжностей та пропозиції щодо їх урегулювання. Зокрема, у протоколі зазначають:

— причини нестач, втрат і лишків;

— пропозиції щодо заліку внаслідок пересортиці, списання нестач у межах норм природного убутку, а також понаднормових нестач із зазначенням причин виникнення та вжитих заходів щодо їх запобігання.

Увага! Керівник установи повинен розглянути та затвердити протокол інвентаризаційної комісії протягом 5 робочих днів після завершення інвентаризації.

Саме затверджений керівником установи протокол є підставою для відображення результатів інвентаризації в обліку і звітності.

Безперечно, найкращий варіант — це відсутність будь-яких відхилень, тобто коли немає ані лишків, ані нестач. Але так буває далеко не завжди. Тому слід вміти правильно урегулювати розбіжності між фактичною наявністю активів і обліковими даними.

Порядок урегулювання розбіжностей між фактичною наявністю активів і зобов’язань та обліковими даними визначено в п. 4 розд. IV Положення № 879. Загальний підхід до вирішення цього питання наведемо у табл. 3.

Таблиця 3

| Розбіжності | Порядок урегулювання | |

| 1 | 2 | 3 |

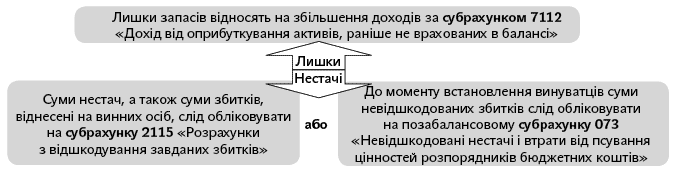

| Лишки | Основні засоби, нематеріальні активи, цінні папери, грошові кошти, їх еквіваленти та інші оборотні матеріальні цінності | Підлягають оприбуткуванню зі збільшенням доходів спеціального фонду кошторису1. Об’єкти, виявлені в лишку, при оприбуткуванні оцінюють за справедливою вартістю |

| Нестача запасів у межах норм природного убутку2 | Списують за розпорядженням керівника установи на фактичні видатки | |

| Нестача матеріальних цінностей понад норми природного убутку | Встановлено винних осіб | Нестачі списують з балансу установи та відносять на рахунок винних осіб |

| Не встановлено винних осіб | До моменту встановлення винних осіб або припинення кримінального провадження нестачі списують з балансу установи та зараховують на позабалансовий облік | |

| 1 Суму виявлених лишків включають до Довідки про надходження в натуральній формі, яку подають до органів Казначейства до закінчення звітного періоду. 2 Норми природного убутку можуть застосовуватися лише у разі виявлення фактичних нестач та після взаємозаліку нестач і лишків при пересортиці. За відсутності норм природного убутку втрата розглядається як нестача понад норму. | ||

Отже, всі лишки слід оприбуткувати на баланс з одночасним збільшенням доходів спецфонду, а нестачі списати на фактичні витрати. А що далі робити з нестачами, залежить від конкретної ситуації. При цьому вирішальне значення має, чи вписуються такі нестачі у межі природного убутку, чи є понаднормативними, встановлені винуватці чи ні.

Тож далі більш детально розберемо окремі моменти. І спочатку про лишки.

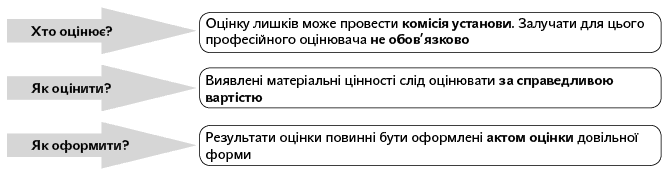

Очевидно, вас цікавить, як оцінити лишки та як правильно це оформити. Відповідаємо.

Пам’ятайте: до закінчення звітного місяця на суму виявлених лишків слід подати до органів Держказначейської служби Довідку про надходження в натуральній формі. Такі надходження є складовою частиною доходів спеціального фонду бюджету. А конкретно, їх слід зараховувати до четвертої підгрупи першої групи власних надходжень бюджетних установ як надходження від реалізації в установленому порядку майна (ч. 4 ст. 13 БКУ).

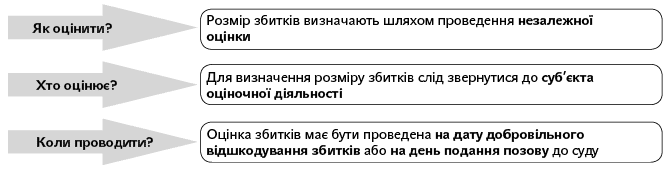

Що ж стосується визначення розміру збитків від розкрадання, нестачі, знищення (псування) матеріальних цінностей, то його механізм установлено Порядком № 116.

Загальний механізм такий:

Таким чином, для визначення розміру збитків від нестач необхідно провести незалежну оцінку відповідно до національних стандартів оцінки. Цього вимагає п. 2 Порядку № 116. І тут мимо волі на думку спадає відома приказка: не мала баба клопоту… Справді, абсолютно не раціонально залучати професійного оцінювача для оцінки збитків від нестачі кількох літрів пального чи кількох кілограмів продуктів харчування.

Проте із будь-якого правила є винятки. Альтернативним варіантом може стати стандартизована оцінка. Її проводять у випадках відсутності вихідних даних про пошкоджене майно до та після його розкрадання (нестачі, знищення, псування), крім даних бухгалтерського обліку, а також у разі неможливості особистого огляду такого майна виконавцем оцінки.

У цих випадках запрошувати професійного оцінювача немає потреби. Збиток оцінює комісія, утворена в установі. На це вказує п. 110 Методики № 1891.

Рішення комісії у такому разі оформляється Актом оцінки збитків (за формою згідно з додатком 20 до згаданої Методики). Але на цей акт обов’язково потрібно отримати позитивний висновок рецензента. Тільки після цього його затверджує керівник установи.

До речі, вартість послуг з проведення незалежної оцінки майна слід також уключити до суми збитків, що підлягають відшкодуванню винуватцем. А от залишок коштів після здійснення фактичних витрат на відновлення пошкоджених або придбання нових матеріальних цінностей необхідно перерахувати до державного бюджету.

Якщо ж говорити про віднесення нестач на винних осіб, неможливо не згадати про матеріальну відповідальність працівників. Зокрема, більшість із них відповідатимуть за завдану шкоду лише у межах свого середнього місячного заробітку. На це вказує п. 1 ст. 133 КЗпП. Про повне ж відшкодування збитків можна говорити, якщо з працівником було укладено договір про повну матеріальну відповідальність (п. 1 ч. 1 ст. 134 КЗпП). Причому такий договір може бути підписано не з кожним працівником. Існує конкретний перелік посад і робіт, виконання яких дає підстави для укладення договору про повну матеріальну відповідальність. Це Перелік посад і робіт, що заміщаються чи виконуються працівниками, з якими підприємством, установою, організацією можуть укладатися письмові договори про повну матеріальну відповідальність за незабезпечення збереження цінностей, переданих їм для зберігання, обробки, продажу (відпуску), перевезення або застосування у процесі виробництва, затверджений постановою Держкомпраці СРСР і Секретаріатом ВЦРПС від 28.12.77 р. № 447/24.

Разом з цим працівник несе повну матеріальну відповідальність навіть за відсутності укладеного з ним договору, якщо:

— матеріальні цінності передані працівнику під звіт за разовою довіреністю (п. 2 ст. 134 КЗпП);

— працівник завдав шкоди внаслідок скоєння ним злочину (п. 3 ст. 134 КЗпП);

— шкоди завдано працівником у нетверезому стані (п. 4 ст. 134 КЗпП);

— шкоди заподіяно в результаті умисного знищення або псування матеріальних цінностей (п. 5 ст. 134 КЗпП);

— повну матеріальну відповідальність покладено на працівника відповідно до законодавства (п. 6 ст. 134 КЗпП). Це стосується насамперед касирів;

— шкоди завдано не при виконанні трудових обов’язків (п. 7 ст. 134 КЗпП).

Нагадаємо: у разі виникнення нестач або втрат матеріальних цінностей внаслідок зловживань про це слід повідомити правоохоронні органи. У такому разі необхідно підготувати і подати правоохоронцям документи про право власності на викрадене майно та довідку про його балансову вартість. На все про все законодавством відведено 5 днів з моменту виявлення нестачі. Одночасно з цим необхідно на суму нестач і втрат подати цивільний позов до суду для стягнення відшкодування з винної особи (п. 7 розд. IV Положення № 879).

І ще трохи теорії. Так, ми розповіли про нестачі та лишки, але можливий й інший вид інвентаризаційних розбіжностей — пересортиця. Фактично це одночасно нестача і лишки матеріальних цінностей одного найменування, але різного сорту. У такому разі виникає потреба перевести матеріали одного сорту в інший.

Зауважимо: пересортиця властива лише запасам і є результатом порушення порядку їх приймання, зберігання і внутрішнього переміщення. Іноді причиною пересортиці може стати і звичайна неуважність МВО, яка відпускає запаси.

Як же врегулювати такі інвентаризаційні різниці? У такому випадку можливо провести взаємозалік лишків і нестач. Однак взаємний залік допускається лише щодо запасів одного найменування. Тобто «перекрити» нестачу цукерок лишками печива не можна. Водночас обов’язковою умовою для взаємозаліку є утворення інвентаризаційних різниць протягом одного звітного періоду та в однієї МВО (п. 5 розд. IV Положення № 879).

Перевищення вартості лишку над вартістю нестачі внаслідок пересортиці оприбутковують і відносять на збільшення доходів спецфонду. Якщо ж у результаті взаємозаліку ми отримуємо від’ємне значення (сума нестач більша, ніж вартість лишків), цю суму слід віднести на винних осіб. Можлива і ситуація, коли винуватці не встановлені. Тоді сумові різниці розглядають як нестачі цінностей понад норми природного убутку. При цьому інвентаризаційна комісія у протоколі обов’язково указує причини, з яких неможливо віднести цю різницю на винних осіб.

І нарешті ми дісталися до найцікавішого — порядку обліку результатів інвентаризації. Спочатку давайте поглянемо, як правильно відображати нестачі та лишки матеріальних цінностей на рахунках бухгалтерського обліку.

Зверніть увагу: зменшення залишку за дебетом субрахунку 073 відбувається у разі вирішення питання щодо винних осіб або у випадку закриття кримінального провадження. Тоді як безпосередньо факт відкриття кримінального провадження або зупинення досудового розслідування не є підставою для списання нестач з позабалансового обліку. Передусім це стосується крадіжок та інших протиправних діянь, результатом яких стало знищення (псування) матеріальних цінностей. Аби списати нестачу з позабалансового обліку, необхідно мати документ, який підтверджує завершення кримінального провадження. Таким документом є постанова прокурора або слідчого про закриття кримінального провадження.

Про порядок обліку нестач, лишків і пересортиці ми неодноразово розповідали на сторінках нашого видання. Але щоб закріпити вищевикладене, розглянемо кілька умовних прикладів відображення результатів інвентаризації в обліку.

Приклад 1. Під час інвентаризації у дошкільному навчальному закладі було виявлено надлишки дитячих іграшок у кількості 5 шт. Інвентаризаційна комісія прийняла рішення про зарахування іграшок до складу МШП на субрахунок 1812. За результатами оцінки комісії вартість іграшок становить 300 грн. Оцінку лишків оформлено актом оцінки матеріальних цінностей довільної форми.

На суму виявлених лишків складено Довідку про надходження в натуральній формі, яку подано до Казначейства.

До облікових регістрів зроблено такі записи:

| № з/п | Зміст господарської операції | Кореспонденція субрахунків | Сума, грн. | |

| дебет | кредит | |||

| 1 | Відображено дохід на суму виявлених лишків | 2313 | 7112 | 300 |

| 2 | Відображено касові видатки | 2117 | 2313 | 300 |

| 3 | Оприбутковано надлишки дитячих іграшок, виявлені під час інвентаризації | 1812 | 2117 | 300 |

Приклад 2. За результатами інвентаризації встановлено нестачу світильника у кількості 1 шт. Згідно з даними бухобліку світильник обліковувався у складі малоцінних необоротних матеріальних активів (субрахунок 1113). Його первісна вартість — 500 грн., а сума нарахованого зносу — 250 грн.

Відповідно до письмового пояснення, наданого електриком установи, світильник було ним пошкоджено під час заміни лампи. Ремонт світильника неможливий. Розмір збитку, що підлягає відшкодуванню винною особою, згідно з актом оцінки збитків становить 600 грн. Електрик подав до бухгалтерії заяву про утримання суми збитку із його заробітної плати.

У бухобліку ці операції слід відображати так:

| № з/п | Зміст господарської операції | Кореспонденція субрахунків | Сума, грн. | |

| дебет | кредит | |||

| 1 | Нараховано решту 50 % амортизації на світильник у місяці його вибуття | 8014 | 1412 | 250 |

| 2 | Списано первісну вартість світильника, виявленого як нестача під час інвентаризації | 1412 | 1113 | 500 |

| 3 | Віднесеного до накопиченого фінансового результату первісну вартість списаного світильника | 5111 | 5512 | 500 |

| 4 | Віднесено суму збитків, що підлягають відшкодуванню, на винну особу | 2115 | 7111 | 600 |

| 5 | Утримано із заробітної плати винної особи суму відшкодування збитків | 6511 | 2115 | 600 |

Приклад 3. У результаті інвентаризації будівельних матеріалів виявлено на складі недостачу шпалер для фарбування «Sintra Paint It 1.06 x 25 м» у кількості 4 рулони на загальну суму 2080 грн. (520 грн. х 4 рулони). Водночас у цієї ж МВО виявлено лишки шпалер, також призначених для фарбування. З огляду на це комісією прийнято рішення покрити нестачі лишками за пересортицею.

Варіант А. Лишки шпалер «Ланіта 1.06 x 25 м» становлять 4 рулони на загальну суму 1796 грн. (449 грн. х 4 рулони). Перевищення вартості нестачі порівняно з вартістю лишків у сумі 284 грн. віднесено на винну особу — завскладом. Винуватець добровільно відшкодував завданий збиток шляхом внесення готівки до каси установи.

Варіант Б. Виявлено лишки шпалер «Едем Браво 1.06 x 25 м» у кількості 4 рулони на суму 2136 грн. (534 грн. х 4 рулони). Перевищення вартості лишків над сумою нестач у розмірі 56 грн. оприбутковано і віднесено за збільшення доходів спецфонду.

Рішення інвентаризаційної комісії з приводу взаємозаліку лишків і нестач внаслідок пересортиці відображено в протоколі інвентаризаційної комісії.

В бухобліку ці операції відображено так:

| № з/п | Зміст господарської операції | Кореспонденція субрахунків | Сума, грн. | |

| дебет | кредит | |||

| Варіант А | ||||

| 1 | Здійснено взаємозалік пересортиці будівельних матеріалів | 1513/«шпалери Ланіта» | 1513/«шпалери Sintra Paint It» | 1796 |

| 2 | Списано суму перевищення нестач шпалер над лишками (2080 грн. - 1796 грн.) | 8013 | 1513/«шпалери Sintra Paint It» | 284 |

| Водночас проведено запис на суму вартості відшкодування збитків, яка віднесена на рахунок винної особи | 2115 | 7111 | 284 | |

| 3 | Внесено готівку в касу в рахунок відшкодування збитків | 2211 | 2115 | 284 |

| Варіант Б | ||||

| 1 | Здійснено взаємозалік пересортиці | 1513/«шпалери Едем Браво» | 1513/«шпалери Sintra Paint It» | 2080 |

| 2 | Оприбутковано перевищення вартості лишків порівняно з вартістю нестачі шпалер (2136 грн. - 2080 грн.) | 2313 | 7112* | 56 |

| 2117 | 2313 | 56 | ||

| 1513/«шпалери Едем Браво» | 2117 | 56 | ||

| * Не пізніше останнього робочого дня звітного місяця до органу Держказначейської служби слід подати Довідку про надходження в натуральній формі. | ||||

Отже, з обліком нестач, лишків і пересортиці ми розібралися. Далі зупинимося ще на одній досить цікавій і поширеній ситуації. Так, у багатьох установах інвентаризаційні комісії наштовхуються на основні засоби, списані з балансу через закінчення строку їх служби, які фактично продовжують використовуватися. І тут постає запитання: як діяти у такому разі? Оприбутковувати такі об’єкти як лишки чи просто ігнорувати їх наявність? Ні те, ні інше. Насправді, ми маємо справу з неправомірним списанням необоротних активів. Адже підставою для списання може бути їх непридатність для подальшого використання, а не просто завершення строку експлуатації. Тож такий об’єкт слід відновити в обліку. Оформляють таку операцію бухгалтерською довідкою.

Приклад 4. Під час інвентаризації виявлено системний блок, списаний з балансу у березні 2017 року у зв’язку з закінченням строку його експлуатації. Згідно з даними обліку первісна вартість цього об’єкта становить 5000 грн., а сума нарахованого зносу — 5000 грн. Системний блок на момент перевірки продовжує використовуватися.

З урахуванням цього, інвентаризаційна комісія прийняла рішення про відновлення системного блоку в обліку на підставі бухгалтерської довідки. Також було встановлено його ліквідаційну вартість на рівні 800 грн.

Цю операцію слід відображати в обліку таким чином:

| № з/п | Зміст господарської операції | Кореспонденція субрахунків | Сума, грн. | |

| дебет | кредит | |||

| 1 | Списано системний блок у зв’язку із закінченням строку експлуатації (березень 2017 року) | (1411) | (1014) | (5000) |

| Одночасно проведено запис | (5111) | (5512) | (5000) | |

| 2 | Збільшено первісну вартість системного блоку, що продовжує використовуватись, на суму ліквідаційної вартості | 1014 | 5111 | 800 |

Окрім того, у результаті інвентаризації може бути виявлено заборгованість перед кредиторами або з боку дебіторів, строк позовної давності якої минув.

Пам’ятайте: пропуск строків позовної давності може призвести до втрати активів установою. У свою чергу, це ніщо інше як нанесення збитків з вини осіб, якими не забезпечено проведення претензійно-позовної роботи. Таку точку зору висловило Головне контрольно-ревізійне управління у листі від 01.03.2011 р. № 25-18/287. При цьому персональну відповідальність за стан претензійно-позовної роботи несуть саме керівники установ.

Але бухгалтер передусім має знати, як правильно списати таку заборгованість.

Непогашену протягом строку позовної давності дебіторську заборгованість слід списувати з балансу на зменшення фінансового результату за попередні звітні періоди. Тобто цю суму показують за дебетом субрахунку 5512 «Накопичені фінансові результати виконання кошторису». Але списання боргу внаслідок неплатоспроможності боржника або його ліквідації не є підставою для скасування заборгованості. Тому списану заборгованість продовжуйте обліковувати на позабалансовому субрахунку 071 «Списана дебіторська заборгованість розпорядників бюджетних коштів» протягом трьох років з моменту списання. Це потрібно для спостереження за можливістю її стягнення у разі зміни майнового стану дебітора. Якщо після завершення цього строку заборгованість залишається непогашеною, її слід списати з позабалансового обліку. Підставою для цього буде наказ керівника.

Натомість виявлену під час інвентаризації кредиторську заборгованість, строк позовної давності якої минув, списують на збільшення фінансового результату. Тобто при цьому кредитують субрахунок 5512 «Накопичені фінансові результати виконання кошторису». Вести позабалансовий облік такої заборгованості надалі не потрібно.

Докладно про порядок відображення цих операцій на рахунках бухобліку читайте у статті «Чергова порція облікових змін від Мінфіну. Зустрічайте!» (див. «Бюджетна бухгалтерія», 2017, № 28), а також у консультації «Строк позовної давності минув: як списати кредиторську заборгованість» (див. «Бюджетна бухгалтерія», 2017, № 29).

І на завершення декілька слів про відображення результатів інвентаризації у звітності. Так, матеріали інвентаризації та рішення про врегулювання розбіжностей слід показувати у фінансовій звітності того періоду, у якому закінчена інвентаризація (п. 3 розд. IV Положення № 879).

Результати інвентаризації мають бути відображені у фінансовій та бюджетній звітності установи відповідно до вимог Порядку № 307 та Порядку № 44 (ср. ). Зокрема, дебіторську заборгованість за розрахунками з відшкодування завданих збитків слід показати у складі іншої поточної заборгованості у рядку 1150 «Інша поточна дебіторська заборгованість» форми № 1-дс «Баланс».

У свою чергу, доходи від оприбуткування лишків, виявлених під час інвентаризації, та віднесені на винних осіб нестачі включають до складу доходів від продажу активів. Відтак вони знайдуть своє відображення у рядку 2030 «Доходи від продажу активів» форми № 2-дс «Звіт про фінансовий результат».

Наголошуємо: результати інвентаризації не відображають розгорнуто у фінансовій звітності, а лише як складові фінансових активів та доходів.

Що стосується відображення у бюджетній звітності, то тут результати інвентаризації також показують лише опосередковано. Зокрема, заборгованість з відшкодування завданих збитків відображають лише в складі загальної суми дебіторської заборгованості у рядку 010 «Доходи» форми № 7м «Звіт про заборгованість за бюджетними коштами» (додаток 7 до Порядку № 44).

Не забудьте також розкрити інформацію про результати інвентаризації у Пояснювальній записці до річного звіту (додаток 10 до Порядку № 44).

Нормативні документи

БКУ — Бюджетний кодекс України від 08.07.2010 р. № 2456-VI.

КЗпП — Кодекс законів про працю України від 10.12.71 р.

Методика № 1891 — Методика оцінки майна, затверджена постановою КМУ від 10.12.2003 р. № 1891.

Положення № 637 — Положення про ведення касових операцій у національній валюті в Україні, затверджене постановою Правління НБУ від 05.12.2004 р. № 637.

Положення № 879 — Положення про інвентаризацію активів та зобов’язань, затверджене наказом Мінфіну від 02.09.2014 р. № 879.

Положення № 88 — Положення про документальне забезпечення записів у бухгалтерському обліку, затверджене наказом Мінфіну від 24.05.95 р. № 88.

Наказ № 572 — наказ Мінфіну «Про затвердження типових форм для відображення бюджетними установами результатів інвентаризації» від 17.06.2015 р. № 572.

Порядок № 307 — Порядок заповнення форм фінансової звітності в державному секторі, затверджений наказом Мінфіну від 28.02.2017 р. № 307.