Традиционно начнем с требований законодательства. В частности, чтобы правильно провести инвентаризацию, следует руководствоваться Положением № 879. Именно оно регулирует процедуру инвентаризации и порядок оформления ее результатов. Поэтому если вы стоите на пороге проведения инвентаризации, то прежде всего вам стоит заглянуть в этот нормативный документ.

И сначала вспомним, когда же следует проводить инвентаризацию. По общему правилу, активы и обязательства инвентаризуют перед составлением годовой финансовой отчетности. Причем для проверки большинства из них в вашем распоряжении есть три месяца до даты баланса (п. 10 разд. I Положения № 879). Исключение составляют незавершенные капитальные инвестиции, финансовые инвестиции, денежные средства, средства целевого финансирования и расчеты с бюджетом. Состояние этих объектов следует проверять не ранее чем за два месяца до составления годовой финотчетности.

В то же время конкретная дата, по состоянию на которую нужно проводить годовую инвентаризацию, законодательством не установлена. Но точно можно сказать одно: начинать ее следует не раньше 1 октября отчетного года.

Что касается периодичности проведения инвентаризации, конкретных дат ее начала и завершения, перечня объектов, которые подлежат проверке, то это все определяет руководитель учреждения. При этом он должен учитывать и нюансы инвентаризации некоторых видов необоротных активов. О каких именно активах речь и в чем суть этих особенностей, показано в табл. 1.

Таблица 1

| Название объектов | Периодичность инвентаризации |

| Земельные участки, здания, сооружения и другие недвижимые объекты | Один раз в три года |

| Инструменты, приборы, инвентарь (мебель) | Ежегодно в объеме не менее 30 % всех указанных объектов. При этом в течение трех лет инвентаризацией обязательно следует охватить все инструменты, приборы и инвентарь (мебель) |

| Музейные ценности | В зависимости от объема и структуры фонда музея (п. 3 разд. VII Инструкции по организации учета музейных предметов, утвержденной приказом Минкультуры от 21.07.2016 г. № 580)*: до 3 тыс. предметов — ежегодно; 3 — 30 тыс. предметов — один раз в три года; 30 — 300 тыс. предметов — один раз в пять лет; 300 — 500 тыс. предметов — один раз в семь лет; 500 тыс. — 1 млн предметов — один раз в 10 лет; свыше 1 млн предметов — один раз в 15 лет |

| Библиотечные фонды | В зависимости от объема библиотечных фондов*: до 100 тыс. единиц — в течение года; 100 до 500 тыс. единиц — в течение пяти лет с охватом ежегодно не менее 20 % общего количества; свыше 500 тыс. единиц — в течение 10 лет с охватом ежегодно не менее 10 % единиц. Инвентаризацию книжных памятников проводят ежегодно |

| Драгоценные металлы и драгоценные камни | Один раз в год по состоянию на 1 января |

| Государственное имущество | Один раз в год по состоянию на 31 декабря (п. 5 Методики проведения инвентаризации объектов государственной собственности, утвержденной постановлением КМУ 30.11.2005 г. № 1121) |

| *Инвентаризация проводится по графику, установленному руководителем учреждения. | |

Кроме того, законодательством предусмотрены случаи, когда проведение инвентаризации является обязательным. В частности, к таким случаям относятся (п. 7 разд. И Положения № 879):

— смена подчинения бюджетного учреждения;

— смена материально ответственного лица (далее — МОЛ) или руководителя учреждения;

— кража, порча или уничтожение материальных ценностей;

— решение суда с требованием проведения инвентаризации;

— авария, пожар или стихийное бедствие;

— прекращение бюджетного учреждения в результате ликвидации, реорганизации;

— переход на составление финансовой отчетности по международным стандартам и т. п.

Далее поговорим о последовательности действий во время инвентаризации.

Так, процедуру инвентаризации условно можно разделить на следующие этапы:

Итак, алгоритм действий таков: создаем комиссию, готовимся к инвентаризации, проверяем наличие и состояние активов и обязательств, подводим итоги и наконец, показываем их в учете. Как видите, ничего нового или слишком сложного. Но давайте разберем каждый из этих этапов более подробно.

Организационные моменты

Первым шагом, безусловно, должно стать формирование инвентаризационной комиссии. Она создается по распоряжению руководителя учреждения. В ее состав включают представителей аппарата управления, бухгалтерской службы (или централизованной бухгалтерии) и опытных работников, осведомленных с объектами инвентаризации. Ими могут быть: инженеры, технологи, механики, исполнители работ, экономисты, бухгалтеры и т. д. Возглавляет инвентаризационную комиссию руководитель учреждения или его заместитель.

Иногда из-за большого количества объектов инвентаризации силами одной комиссии справиться невозможно. В таком случае руководитель принимает решение о создании нескольких рабочих комиссий для проверки ТМЦ непосредственно на местах их хранения. В состав таких комиссий могут входить и члены «главной» инвентаризационной комиссии. А вот материально ответственным лицам туда путь заказан.

Внимание! Инвентаризация может проводиться только полным составом комиссии и в присутствии МОЛ.

Отсутствие хотя бы одного члена комиссии при осуществлении инвентаризации является основанием для признания ее результатов недействительными.

Но кто-либо из членов комиссии может внезапно заболеть. Как же быть в таком случае? Действительно, дело житейское и от этого никто не застрахован. Конечно, можно дождаться выздоровления работника и продолжить инвентаризацию уже после его выхода на работу. Однако такой вариант приемлем, если времени достаточно. Если же его в обрез, выход один — обновить состав комиссии. Для этого руководитель учреждения должен утвердить новый состав комиссии своим приказом.

Зато с МОЛ все значительно сложнее. Заменить его кем-то другим вряд ли получится. Конечно, теоретически возможно организовать передачу материальных ценностей другому МОЛ. Однако изменению МОЛ, как мы знаем, обязательно должна предшествовать инвентаризация. Причем ее следует проводить в присутствии обоих МОЛ (передающего материальные ценности и получающего их). Более того, сделать это необходимо не позже последнего рабочего дня перед отсутствием МОЛ. И если отпуск или командировку еще можно запланировать, то болезнь о своем приходе заранее не предупреждает. Поэтому придется все-таки ожидать окончания больничного МОЛ и только потом продолжать инвентаризацию. В то же время пока болеет одно МОЛ комиссия может провести инвентаризацию материальных ценностей на ответственном хранении у другого МОЛ. К тому же работа комиссии не ограничивается проверкой фактического наличия ТМЦ. Объектами инвентаризации также являются расчеты с контрагентами, доходы, расходы и т. п. Именно их проверкой может заняться комиссия до выхода МОЛ.

Теперь о подготовке к инвентаризации. Так, до начала проверки фактического наличия активов и состояния обязательств необходимо:

во-первых, проверить исправность всех весоизмерительных приборов;

во-вторых, завершить обработку всех документов относительно движения активов и сформировать реестры приходных и расходных документов (отчеты о движении активов);

в-третьих, вывести остатки материальных ценностей на дату инвентаризации;

и наконец, сгруппировать, рассортировать и разложить активы в порядке, удобном для их подсчета. Этим, как правило, занимается МОЛ. Поэтому его следует заблаговременно предупредить об инвентаризации, чтобы у него было время все подготовить. Безусловно, это касается лишь плановых проверок. Если же идет речь о внезапной инвентаризации, группировать и сортировать ТМЦ будут непосредственно перед ее началом в присутствии комиссии.

Также до начала проверки председатель комиссии должен завизировать все приходные и расходные документы, приложенные к реестрам (отчетам). Эти документы являются основанием для определения остатков активов на начало инвентаризации по данным учета.

В свою очередь, МОЛ до начала инвентаризации предоставляют в инвентаризационной описи свои расписки. Тем самым МОЛ подтверждает, что все приходные и расходные документы сданы в бухгалтерию, все ценности, которые поступили под их ответственность, оприходованы, а выбывшие — списаны.

Но на практике бывает все наоборот. Сначала бухгалтерия составляет инвентаризационные описи материальных ценностей в разрезе МОЛ и мест хранения. А инвентаризационная комиссия проверяет их наличие по инвентарным номерам и наименованиям в описях. Собственно, по существу это ничего не меняет. Главное, чтобы проверка была проведена качественно.

Имейте в виду: перед составлением годовой финотчетности нужно проводить сплошную инвентаризацию. То есть проверка должна охватывать все виды обязательств и активов учреждения независимо от их местонахождения. Не являются исключением и предметы, переданные в прокат или аренду. То же самое касается и активов, которые находятся на реконструкции, модернизации, в ремонте, запасе или резерве.

После выполнения этих действий можно смело приступать к проверке наличия и состояния материальных ценностей.

Считаем и документируем…

В процессе инвентаризации комиссия устанавливает фактическое наличие активов путем обязательного их подсчета, взвешивания и обмера. Проверка проводится в порядке размещения материальных ценностей по месту их хранения.

Если инвентаризация не может быть проведена за один день (например, в связи с большой номенклатурой материальных ценностей), она должна быть завершена в течение следующих дней. После того как комиссия покинула место хранения материальных ценностей, председатель комиссии обязательно опломбировывает вход в него. Во время перерыва в работе комиссии все материалы инвентаризации должны храниться в закрытом помещении, где проводится инвентаризация.

Результаты проверки обязательно должны быть зафиксированы документально. В частности, для фиксирования наличия, состояния и оценки активов применяют инвентаризационные описи. Тогда как наличие наличных денег, денежных документов, бланки документов строгой отчетности, финансовых инвестиций, ведомости о состоянии дебиторской и кредиторской задолженностей, доходов и расходов будущих периодов показывают в актах инвентаризации.

Информацию о наличии активов приводят в описях по их наименованиям в разрезе мест хранения и МОЛ. Также данные в инвентаризационных описях могут распределять по субсчетам и номенклатуре ТМЦ. В свою очередь, акты инвентаризации заполняют с учетом объектов инвентаризации. При этом должны быть обеспечены идентификация этих объектов и их сопоставление с данными бухучета.

На активы, которые находятся в дороге или временно находятся на складах других предприятий, учреждений или организаций (на ответственном хранении, комиссии, переработке), необходимо составлять отдельные инвентаризационные описи. Это требование касается и активов, которые не принадлежат учреждению, но находятся в его распоряжении (например, арендованные активы или полученные в пользование по договору займа).

Записи в инвентаризационные описи и акты инвентаризации делают последовательно в каждой строке на отдельном листе. На последних листах инвентаризационной описи (акта инвентаризации) незаполненные строки прочерчиваются.

На каждой странице инвентаризационной описи следует указывать число порядковых номеров активов и общее их количество прописью. Все активы, записанные на соответствующей странице, суммируем независимо от того, в каких единицах измерения (штуках, метрах, килограммах и т. п.) они отражены.

Важно! Делать записи в инвентаризационных описях об остатках активов со слов МОЛ или по данным учета без проверки их фактического наличия запрещено.

Исключением являются лишь запасы, которые хранятся в неповрежденной упаковке. Их количество можно определять на основании документов, но с обязательной проверкой наличия в натуре количества упаковок.

Для отражения результатов инвентаризации следует применять типовые формы документов, утвержденные приказом № 572. Какие конкретно документы необходимо оформлять во время инвентаризации тех или иных объектов и нюансы их заполнения, вы узнаете из табл. 2.

Таблица 2

| № п/п | Объект инвентаризации | Документальное оформление | |

| название формы | особенности заполнения | ||

| 1 | 2 | 3 | 4 |

| 1 | Основные средства | Инвентаризационная опись необоротных активов, утвержденная приказом № 572 | Применяют для отражения наличия основных средств (зданий, сооружений, передаточных устройств, транспортных средств, машин и оборудования, инструментов, компьютерной техники, производственного и хозяйственного инвентаря и т. п.). Составляется по каждому местонахождению материальных ценностей и лицом, ответственным за сохранность основных средств Основные средства вносят в инвентаризационную опись по наименованиям в соответствии с основным назначением объекта с указанием инвентарного номера, изготовителя, заводского номера (в случае его наличия), года выпуска, первоначальной (переоцененной) стоимости, суммы износа, срока полезного использования и других сведений. На арендованные основные средства составляется отдельная опись |

| 2 | Прочие необоротные материальные активы | Инвентаризационная опись необоротных активов (групповая), утвержденная приказом № 572 | Применяется для отражения фактического наличия и состояния малоценных необоротных активов (инструменты, приборы, хозяйственный инвентарь, оборудование, бытовая техника стоимостью до 6000 грн. за единицу без учета НДС), спецодежды и специальной обуви и прочих необоротных материальных активов. При инвентаризации однотипных малоценных необоротных материальных активов, выданных в индивидуальное пользование работников, допускается оформление групповых инвентаризационных описей с указанием ответственных за эти предметы лиц (на которых ведутся личные карточки) и их распиской. Белье, постельные вещи, одежда и обувь одного наименования, близкие по размерам, качествам материала и цене, вносят в инвентаризационную опись суммарно, с указанием количества этих предметов и их номенклатурных номеров. Предметы спецодежды и столового белья, отправленные в стирку и ремонт, вносят в инвентаризационную опись на основании ведомостей-накладных или квитанций предоставителя услуг |

| 3 | Незавершенные капитальные инвестиции в необоротные материальные активы | Инвентаризационная опись необоротных активов, утвержденная приказом № 572 | Применяют для отражения результатов проверки объема расходов на приобретение, создание (изготовление) собственными силами и улучшение необоротных активов. Также в этой описи показывают расходы по незаконченным и законченным, но не сданным в эксплуатацию объектам капитального строительства, реконструкции, модернизации основных средств. В инвентаризационной описи указывают наименование объекта, объем выполненных и оплаченных работ по видам, конструктивным элементам, оборудованию |

| 4 | Нематериальные активы | Инвентаризационная опись необоротных активов, утвержденная приказом № 572 | Применяют при инвентаризации нематериальных активов (права пользования природными ресурсами, имуществом, торговыми знаками и т. п.), кроме объектов права интеллектуальной собственности. В инвентаризационную опись вносят данные о названии нематериального актива, характеристике, назначении, дате приобретения (введения в эксплуатацию), первоначальной (переоцененной) стоимости, сумме накопленной амортизации, сроке полезного использования, количестве и стоимости объекта или группы объектов нематериальных активов. Инвентаризационную опись составляют по объектам нематериальных активов или группам однотипных по назначению и условиями использования объектов нематериальных активов и отдельно по каждому МОЛ |

| Объекты права интеллектуальной собственности в составе нематериальных активов | Инвентаризационная опись объектов права интеллектуальной собственности в составе нематериальных активов (типовая форма № НА-4, утвержденная приказом № 732) | Применяется для отражения результатов инвентаризации объектов права интеллектуальной собственности (а именно, охранные документы, которые в соответствии с действующим законодательством удостоверяют правомерность приобретения учреждением права собственности на такие объекты), которые учитываются в составе нематериальных активов. Такую опись составляют в одном экземпляре для оформления данных инвентаризации отдельно по каждому местонахождению объектов права интеллектуальной собственности и по каждому лицу, ответственному за использование таких объектов. В инвентаризационную опись включают каждый отдельный объект. При инвентаризации объектов права интеллектуальной собственности в опись вписывают следующие данные: название, характеристика, первоначальная стоимость, сумма износа, дата приобретения, срок полезного использования | |

| 5 | Запасы | Инвентаризационная опись запасов, утвержденная приказом № 572 | Используется для отражения фактического наличия материальных ценностей, которые учитываются в составе запасов (строительные материалы, хозяйственные материалы и принадлежности, топливо, запасные части к транспортным средствам, машинам и оборудованию, МБП и т. п.). Запасы отражают в инвентаризационной описи по наименованиям с указанием номенклатурных номеров (при их наличии), вида, группы, сорта, единицы измерения, цены, суммы и количества (счет, вес или мера), фактически установленных на дату инвентаризации, и по данным бухгалтерского учета На МБП, которые учитываются в оперативном порядке, инвентаризационные описи не составляют. Их фактическое наличие устанавливают путем сопоставления с ведомостью оперативного учета. Выявленные во время инвентаризации непригодные или испорченные запасы отражают в отдельной инвентаризационной описи с указанием их наименования, количества, причин, степени и характера порчи. Также комиссия должна внести предложения относительно их списания, реализации или возможности использования для хозяйственных нужд |

| 6 | Наличные средства | Акт о результатах инвентаризации имеющихся средств (приложение 7 к Положению № 637) | Применяется для отражения данных о фактическом количестве наличных средств, которые находятся в кассе. В акте инвентаризации указывают фактический остаток наличных и остаток по данным учета и определяют результат инвентаризации. Сведения о наличных средствах в иностранной валюте вносят в акт с указанием названия и суммы иностранной валюты, курса НБУ на начало рабочего дня инвентаризации, суммы иностранной валюты в пересчете на денежную единицу Украины. Такой акт составляют в двух экземплярах, а в случае изменения МОЛ его составляют в трех экземплярах. В акте не только фиксируют сумму имеющихся и учетных наличных средств, но и определяют итоги (результаты) инвентаризации — излишки или недостаток. При этом в акте обязательно приводят объяснение причин возникновения излишков или недостач, а также решение руководителя по поводу урегулирования расхождений |

| 7 | Денежные средства на счетах | Акт о результатах инвентаризации денежных средств, утвержденный приказом № 572 | Используется для инвентаризации средств на регистрационных, специальных регистрационных и других счетах в органе Госказначейской службы (учреждениях банков). В акте отражают данные о фактическом наличии денежных средств, ориентируясь на суммы, указанные в выписках органа Госказначейской службы (учреждения банка) на дату инвентаризации. В акте также определяют итоги (результаты) инвентаризации денежных средств — излишки или недостачу. В случае выявления во время инвентаризации недостачи или излишка средств комиссия выясняет обстоятельства их возникновения и приводит объяснения причин, вследствие которых они возникли |

| 8 | Денежные документы, бланки документов строгой отчетности | Акт инвентаризации наличия денежных документов, бланков документов строгой отчетности, утвержденный приказом № 572 | Применяется для отражения фактического количества денежных документов и бланков документов строгой отчетности, которые находятся в кассе. В акте указывают: название, номер, серию и номинальную стоимость денежных документов и бланков документов строгой отчетности. Также в акте отражают итоги (результаты) инвентаризации денежных документов, бланков документов строгой отчетности — излишки или недостачу |

| 9 | Дебиторская и кредиторская задолженности | Акт инвентаризации расчетов с дебиторами и кредиторами, утвержденный приказом № 572 | Применяется для отражения результатов инвентаризации дебиторской задолженности, которая находится на учете на момент проведения инвентаризации. В акте указывают наименования проинвентаризованных субсчетов учета расчетов, а также суммы несогласованной дебиторской и кредиторской задолженностей. Отдельно указываются сведения о безнадежных долгах и кредиторской и дебиторской задолженностях, по которым истек срок исковой давности. Акт составляет комиссия на основании выявленных остатков сумм по документам, которые отражаются на соответствующих субсчетах, подписывает и передает в бухгалтерию |

| Дебиторская и кредиторская задолженности, срок исковой давности которых истек | Справка к Акту инвентаризации расчетов по дебиторской и кредиторской задолженностям, по которым срок исковой давности истек, утвержденная приказом № 572 | Применяется для детализации информации о выявленной непогашенной задолженности. В частности, в такой справке указывают: — наименование и местонахождение таких дебиторов или кредиторов; — суммы задолженности; — причины возникновения задолженности; — дату, с которой истек срок исковой давности; — основания возникновения задолженности (для бюджетных учреждений — письма в вышестоящие учреждения по поводу выделения средств для погашения такой задолженности) | |

| Расчеты по возмещению материальных убытков | Акт инвентаризации расчетов по возмещению материальных убытков, утвержденный приказом № 572 | Предназначен для инвентаризации расчетов по возмещению материальных убытков. В этом акте указывают: — фамилию должников; — за что и когда возник долг; — дату принятия судебного решения или иного органа (добровольного согласия должника) о возмещении суммы материального ущерба, а если такое решение не принято, то указывается дата предъявленного предприятием иска; — сумму задолженности на дату инвентаризации | |

| Дебиторская и кредиторская задолженности, срок исковой давности которых истек, и которые планируются к списанию | Акт инвентаризации дебиторской или кредиторской задолженности, срок исковой давности которой истек и которая планируется к списанию, утвержденный приказом № 572 | Применяется для контроля за наличием и состоянием дебиторской и кредиторской задолженностей, сроками их возникновения, ходом срока исковой давности и выявлением задолженности, срок исковой давности которой закончился. В этом акте указывают: — наименование должника; — субсчет для учета соответствующего вида расчетов; — сумму задолженности, относительно которой истек срок исковой давности, и которая планируется к списанию | |

| 10 | Материальные ценности, принятые на ответственное хранение | Инвентаризационная опись материальных ценностей, принятых на ответственное хранение, утвержденная приказом № 572 | Применяется для контроля за наличием материальных ценностей, принятых на ответственное хранение, которые учитывают на забалансовом субсчете 021 «Активы на ответственном хранении распорядителей бюджетных средств» |

| 11 | Финансовые инвестиции | Акт инвентаризации наличия финансовых инвестиций, утвержденный приказом № 572 | Используется для отражения результатов инвентаризации долгосрочных и краткосрочных финансовых инвестиций в доли (паи) в уставных капиталах предприятий коммунального сектора экономики, которые относятся к сфере управления учреждения. В акте инвентаризации указывают: название финансовой инвестиции (акции, облигации, доли (паи) и т. п.), название ценных бумаг, которыми оформлены финансовые инвестиции, дату и срок вклада, номер и серию ценных бумаг, название документа, подтверждающего финансовые инвестиции (учредительный договор, другие соглашения, выписки банков, накладные на передачу оборудования и т. п.), сумму, вид вклада. Также в акте определяют итоги инвентаризации финансовых инвестиций — излишки или недостачу. В случае выявления во время инвентаризации недостачи или излишка комиссия выясняет обстоятельства их возникновения и приводит объяснения причин, вследствие которых они возникли |

Материалы инвентаризации следует оформлять в соответствии с требованиями Положения № 88. Заполнять эти документы можно как рукописным способом, так и с помощью электронных средств обработки информации.

Если после инвентаризации МОЛ выявит ошибку в описях, оно должно немедленно заявить об этом комиссии. В свою очередь, комиссия после проверки указанных фактов и их подтверждения делает исправление корректурным способом. А вот наличия помарок или подчисток в материалах инвентаризации не допускается.

Важно, чтобы инвентаризационные описи были подписаны всеми членами комиссии и МОЛ. При этом последние дают расписку, которой подтверждают, что проверка активов состоялась в их присутствии, в связи с чем претензий к членам комиссии они не имеют. Такая расписка также является свидетельством того, что МОЛ принимает на ответственное хранение перечисленные в описи активы.

Все материалы инвентаризации должны быть оформлены по меньшей мере в двух экземплярах.

Считаем наших «цыплят»

Подведение итогов — наиболее ответственный этап инвентаризации. Так, после оформления материалы инвентаризации передают для проверки в бухгалтерскую службу учреждения. И в первую очередь она определяет правильность подсчетов в описях и актах. После этого бухгалтер проставит количественные и стоимостные показатели в соответствующих строках и в конечном итоге сравнит данные бухучета с данными о фактическом наличии ценностей.

Все выявленные расхождения между фактическим наличием материальных ценностей и учетными данными приводят в Сличительных ведомостях.

Основным же итоговым документом инвентаризации является Протокол инвентаризационной комиссии. В нем комиссия приводит свои выводы по поводу выявленных расхождений и предложения по их урегулированию. В частности, в протоколе указывают:

— причины недостач, потерь и излишков;

— предложения о зачете в результате пересортицы, списания недостач в пределах норм естественной убыли, а также сверхнормативных недостач с указанием причин возникновения и принятых мер по их предотвращению.

Внимание! Руководитель учреждения должен рассмотреть и утвердить протокол инвентаризационной комиссии в течение 5 рабочих дней после завершения инвентаризации.

Именно утвержденный руководителем учреждения протокол является основанием для отражения результатов инвентаризации в учете и отчетности.

Безусловно, наилучший вариант — это отсутствие каких-либо отклонений, то есть когда нет ни излишков, ни недостач. Но так бывает далеко не всегда. Поэтому следует уметь правильно урегулировать расхождения между фактическим наличием активов и учетными данными.

Порядок урегулирования расхождений между фактическим наличием активов и обязательств и учетными данными определен в п. 4 разд. IV Положения № 879. Общий подход к решению этого вопроса приведем в табл. 3.

Таблица 3

| Расхождения | Порядок урегулирования | |

| 1 | 2 | 3 |

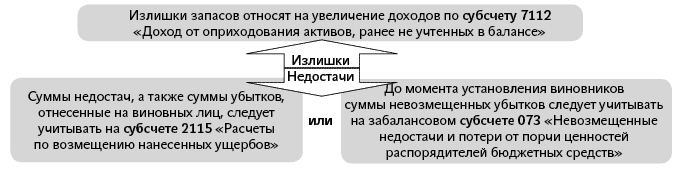

| Излишки | Основные средства, нематериальные активы, ценные бумаги, денежные средства, их эквиваленты и другие оборотные материальные ценности | Подлежат оприходованию с увеличением доходов специального фонда сметы1. Объекты, выявленные в излишке, при оприходовании оценивают по справедливой стоимости |

| Недостача запасов в пределах норм естественной убыли2 | Списывают по распоряжению руководителя учреждения на фактические расходы | |

| Недостача материальных ценностей сверх норм естественной убыли | Установлены виновные лица | Недостачу списывают с баланса учреждения и относят на счет виновных лиц |

| Не установлены виновные лица | До момента установления виновных лиц или прекращения уголовного производства недостачу списывают с баланса учреждения и зачисляют на забалансовый учет | |

| 1 Сумму выявленных излишков включают в Справку о поступлении в натуральной форме, которую подают в органы Казначейства до окончания отчетного периода. 2 Нормы естественной убыли могут применяться лишь в случае выявления фактических недостач и после взаимозачета недостач и излишков при пересортице. При отсутствии норм естественной убыли потеря рассматривается как недостача сверх нормы. | ||

Итак, все излишки следует оприходовать на баланс с одновременным увеличением доходов спецфонда, а недостачи — списать на фактические расходы. А что дальше делать с недостачами, зависит от конкретной ситуации. При этом решающее значение имеет, вписываются ли такие недостачи в пределы естественной убыли, или являются сверхнормативными, установлены виновники или нет.

Поэтому далее более детально разберем отдельные моменты. И сначала об излишках.

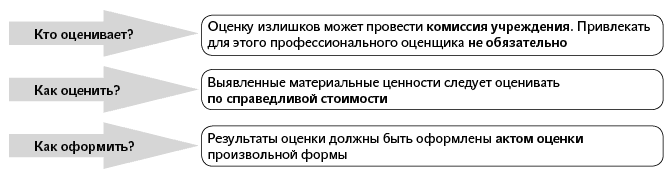

Очевидно, вас интересует, как оценить излишки и как правильно это оформить. Отвечаем.

Помните: до окончания отчетного месяца на сумму выявленных излишков следует подать в органы Госказначейской службы Справку о поступлении в натуральной форме. Такие поступления являются составной частью доходов специального фонда бюджета. А если конкретно, то их следует зачислять в четвертую подгруппу первой группы собственных поступлений бюджетных учреждений как поступления от реализации в установленном порядке имущества (ч. 4 ст. 13 БКУ).

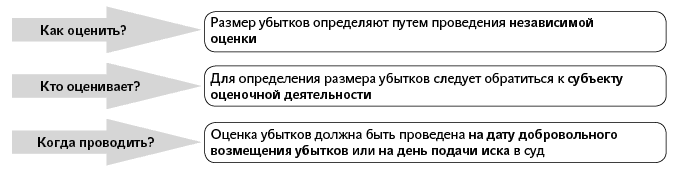

Что же касается определения размера убытков от разворовывания, недостачи, уничтожения (порчи) материальных ценностей, то его механизм установлен Порядком № 116. Общий механизм таков:

Таким образом, для определения размера убытков от недостач необходимо провести независимую оценку в соответствии с национальными стандартами оценки. Этого требует п. 2 Порядка № 116. И здесь невольно в голову приходит известная поговорка: не было печали... Действительно, абсолютно нерационально привлекать профессионального оценщика для оценки убытков от недостачи нескольких литров горючего или нескольких килограммов продуктов питания.

Однако из любого правила есть исключение. Альтернативным вариантом может стать стандартизированная оценка. Ее проводят в случаях отсутствия исходных данных о поврежденном имуществе до и после его разворовывания (недостачи, уничтожения, порчи), кроме данных бухгалтерского учета, а также в случае невозможности личного осмотра такого имущества исполнителем оценки.

В этих случаях приглашать профессионального оценщика нет необходимости. Убыток оценивает комиссия, созданная в учреждении. На это указывает п. 110 Методики № 1891.

Решение комиссии в таком случае оформляется Актом оценки убытков (по форме согласно приложению 20 к упомянутой Методике). Но на этот акт обязательно нужно получить позитивное заключение рецензента. Только после этого его утверждает руководитель учреждения.

Кстати, стоимость услуг по проведению независимой оценки имущества следует также включить в сумму убытков, которые подлежат возмещению виновником. А вот остаток средств после осуществления фактических расходов на восстановление поврежденных или приобретение новых материальных ценностей необходимо перечислить в государственный бюджет.

Если же говорить об отнесении недостач на виновных лиц, невозможно не вспомнить о материальной ответственности работников. В частности, большинство из них будут отвечать за нанесенный вред лишь в пределах своего среднего месячного заработка. На это указывает п. 1 ст. 133 КЗоТ. О полном же возмещении убытков можно говорить, если с работником был заключен договор о полной материальной ответственности (п. 1 ч. 1 ст. 134 КЗоТ). Причем такой договор может быть подписан не с каждым работником. Существует конкретный перечень должностей и работ, выполнение которых дает основания для заключения договора о полной материальной ответственности. Это Перечень должностей и работ, замещаемых или выполняемых работниками, с которыми предприятием, учреждением, организацией могут заключаться письменные договоры о полной материальной ответственности за необеспечение сохранения ценностей, переданных им для хранения, обработки, продажи (отпуска), перевозки или применения в процессе производства, утвержденный постановлением Госкомтруда СССР и Секретариатом ВЦСПС от 28.12.77 г. № 447/24.

Вместе с этим работник несет полную материальную ответственность даже при отсутствии заключенного с ним договора, если:

— материальные ценности переданы работнику под отчет по разовой доверенности (п. 2 ст. 134 КЗоТ);

— работник причинил вред в результате совершения им преступления (п. 3 ст. 134 КЗоТ);

— вред причинен работником в нетрезвом состоянии (п. 4 ст. 134 КЗоТ);

— ущерб нанесен в результате преднамеренного уничтожения или порчи материальных ценностей (п. 5 в. 134 КЗоТ);

— полная материальная ответственность возложена на работника в соответствии с законодательством (п. 6 ст. 134 КЗоТ). Это касается в первую очередь кассиров;

— вред причинен не при выполнении трудовых обязанностей (п. 7 ст. 134 КЗоТ).

Напомним: в случае возникновения недостач или потерь материальных ценностей в результате злоупотреблений об этом следует сообщить правоохранительным органам. В таком случае необходимо подготовить и подать правоохранителям документы о праве собственности на похищенное имущество и справку о его балансовой стоимости. На все про все законодательством отведено 5 дней с момента выявления недостачи. Одновременно с этим необходимо на сумму недостач и потерь подать гражданский иск в суд для взыскания возмещения с виновного лица (п. 7 разд. IV Положения № 879).

И еще немного теории. Так, мы рассказали о недостачах и излишках, но возможен и другой вид инвентаризационных расхождений — пересортица. Фактически это одновременно недостача и излишки материальных ценностей одного наименования, но разного сорта. В таком случае возникает потребность перевести материалы одного сорта в другой.

Заметим: пересортица свойственна лишь запасам и является результатом нарушения порядка их принятия, хранения и внутреннего перемещения. Другой причиной пересортицы может стать и обычная невнимательность МОЛ, которое отпускает запасы.

Как же урегулировать такие инвентаризационные разницы? В таком случае можно провести взаимозачет излишков и недостач. Однако взаимный зачет допускается лишь относительно запасов одного наименования. То есть «перекрыть» недостачу конфет излишками печенья нельзя. В то же время обязательным условием для взаимозачета является образование инвентаризационных разниц в течение одного отчетного периода и у одного МОЛ (п. 5 разд. IV Положения № 879).

Превышение стоимости излишка над стоимостью недостачи в результате пересортицы оприходуют и относят на увеличение доходов спецфонда. Если же в результате взаимозачета мы получаем отрицательное значение (сумма недостач больше, чем стоимость излишков), эту сумму следует отнести на виновных лиц. Возможна и ситуация, когда виновники не установлены. Тогда суммовые разницы рассматривают как недостачи ценностей сверх норм естественной убыли. При этом инвентаризационная комиссия в протоколе обязательно указывает причины, по которым невозможно отнести эту разницу на виновных лиц.

И наконец мы добрались до самого интересного — порядка учета результатов инвентаризации. Сначала давайте посмотрим, как правильно отражать недостачи и излишки материальных ценностей на счетах бухгалтерского учета.

Обратите внимание: уменьшение остатка по дебету субсчета 073 происходит в случае решения вопроса относительно виновных лиц или в случае закрытия уголовного производства. Тогда как непосредственно факт открытия уголовного производства или остановки досудебного расследования не является основанием для списания недостач с забалансового учета. Прежде всего это касается краж и других противоправных действий, результатом которых стало уничтожение (порча) материальных ценностей. Чтобы списать недостачу с забалансового учета, необходимо иметь документ, который подтверждает завершение уголовного производства. Таким документом является постановление прокурора или следователя о закрытии уголовного производства.

О порядке учета недостач, излишков и пересортицы мы неоднократно рассказывали на страницах нашего издания. Но чтобы закрепить вышеизложенное, рассмотрим несколько условных примеров отражения результатов инвентаризации в учете.

Пример 1. Во время инвентаризации в дошкольном учебном заведении были выявлены излишки детских игрушек в количестве 5 шт. Инвентаризационная комиссия приняла решение о зачислении игрушек в состав МБП на субсчет 1812. По результатам оценки комиссии стоимость игрушек составляет 300 грн. Оценка излишков оформлена актом оценки материальных ценностей произвольной формы.

На сумму выявленных излишков составлена Справка о поступлении в натуральной форме, которая подана в Казначейство.

В учетные регистры сделаны такие записи:

| № п/п | Содержание хозяйственной операции | Корреспонденция субсчетов | Сумма, грн. | |

| дебет | кредит | |||

| 1 | Отражен доход на сумму выявленных излишков | 2313 | 7112 | 300 |

| 2 | Отражены кассовые расходы | 2117 | 2313 | 300 |

| 3 | Оприходованы излишки детских игрушек, выявленные во время инвентаризации | 1812 | 2117 | 300 |

Пример 2. По результатам инвентаризации установлена недостача светильника в количестве 1 шт. Согласно данным бухучета светильник учитывался в составе малоценных необоротных материальных активов (субсчет 1113). Его первоначальная стоимость — 500 грн., а сумма начисленного износа — 250 грн.

В соответствии с письменным объяснением, предоставленным электриком учреждения, светильник был им поврежден во время замены лампы. Ремонт светильника невозможен. Размер убытка, который подлежит возмещению виновным лицом, согласно акту оценки убытков составляет 600 грн. Электрик подал в бухгалтерию заявление об удержании суммы убытка с его заработной платы.

В бухучете эти операции следует отражать так:

| № п/п | Содержание хозяйственной операции | Корреспонденция субсчетов | Сумма, грн. | |

| дебет | кредит | |||

| 1 | Начислены оставшиеся 50 % амортизация на светильник в месяце его выбытия | 8014 | 1412 | 250 |

| 2 | Списана первоначальная стоимость светильника, выявленного как недостача во время инвентаризации | 1412 | 1113 | 500 |

| 3 | Отнесена к накопленному финансовому результату первоначальная стоимость списанного светильника | 5111 | 5512 | 500 |

| 4 | Отнесена сумма убытков, подлежащих возмещению, на виновное лицо | 2115 | 7111 | 600 |

| 5 | Удержана из заработной платы виновного лица сумма возмещения убытков | 6511 | 2115 | 600 |

Пример 3. В результате инвентаризации строительных материалов выявлена на складе недостача обоев для окрашивания «Sintra Paint It 1.06 x 25 м» в количестве 4 рулона на общую сумму 2080 грн. (520 грн. х 4 рулона). В то же время у этого же МОЛ выявлены излишки обоев, также предназначенных для окрашивания. Учитывая это, комиссией принято решение покрыть недостачу излишками по пересортице.

Вариант А. Излишки обоев «Ланита 1.06 x 25 м» составляют 4 рулона на общую сумму 1796 грн. (449 грн. х 4 рулона). Превышение стоимости недостачи по сравнению со стоимостью излишков в сумме 284 грн. отнесено на виновное лицо — завсклада. Виновник добровольно возместил нанесенный ущерб путем внесения наличных денег в кассу учреждения.

Вариант Б. Выявлены излишки обоев «Эдем Браво 1.06 x 25 м» в количестве 4 рулонов на сумму 2136 грн. (534 грн. х 4 рулона). Превышение стоимости излишков над суммой недостач в размере 56 грн. оприходовано и отнесено на увеличение доходов спецфонда.

Решение инвентаризационной комиссии по поводу взаимозачета излишков и недостач в результате пересортицы отражено в протоколе инвентаризационной комиссии.

В бухучете эти операции отражены так:

| № п/п | Содержание хозяйственной операции | Корреспонденция субсчетов | Сумма, грн. | |

| дебет | кредит | |||

| Вариант А | ||||

| 1 | Осуществлен взаимозачет пересортицы строительных материалов | 1513/«обои Ланита» | 1513/«обои Sintra Paint It» | 1796 |

| 2 | Списана сумма превышения недостач обоев над излишками (2080 грн. - 1796 грн.) | 8013 | 1513/«обои Sintra Paint It» | 284 |

| В то же время проведена запись на сумму стоимости возмещения убытков, которая отнесена на счет виновного лица | 2115 | 7111 | 284 | |

| 3 | Внесены наличные деньги в кассу в счет возмещения убытков | 2211 | 2115 | 284 |

| Вариант Б | ||||

| 1 | Осуществлен взаимозачет пересортицы | 1513/«обои Эдем Браво» | 1513/«обои Sintra Paint It» | 2080 |

| 2 | Оприходовано превышение стоимости излишков по сравнению со стоимостью недостачи обоев (2136 грн. - 2080 грн.) | 2313 | 7112* | 56 |

| 2117 | 2313 | 56 | ||

| 1513/«обои Эдем Браво« | 2117 | 56 | ||

| * Не позже последнего рабочего дня отчетного месяца в орган Госказначейской службы следует подать Справку о поступлении в натуральной форме. | ||||

Итак, с учетом недостач, излишков и пересортицы мы разобрались. Далее остановимся еще на одной достаточно интересной и распространенной ситуации. Так, во многих учреждениях инвентаризационные комиссии сталкиваются с основными средствами, списанными с баланса из-за окончания срока их службы, которые фактически продолжают использоваться. И здесь появляется вопрос: как действовать в таком случае? Оприходовать такие объекты как излишки или просто игнорировать их наличие? Ни то и ни другое. В действительности, мы имеем дело с неправомерным списанием необоротных активов. Ведь основанием для списания может быть их непригодность для дальнейшего использования, а не просто завершение срока эксплуатации. Поэтому такой объект следует восстановить в учете. Оформляют такую операцию бухгалтерской справкой.

Пример 4. Во время инвентаризации выявлен системный блок, списанный с баланса в марте 2017 года в связи с окончанием срока его эксплуатации. Согласно данным учета первоначальная стоимость этого объекта составляет 5000 грн., а сумма начисленного износа — 5000 грн. Системный блок на момент проверки продолжает использоваться.

С учетом этого, инвентаризационная комиссия приняла решение о восстановлении системного блока в учете на основании бухгалтерской справки. Также была установлена его ликвидационная стоимость на уровне 800 грн.

Эту операцию следует отражать в учете таким образом:

| № п/п | Содержание хозяйственной операции | Корреспонденция субсчетов | Сумма, грн. | |

| дебет | кредит | |||

| 1 | Списан системный блок в связи с окончанием срока эксплуатации (март 2017 года) | (1411) | (1014) | (5000) |

| Одновременно проведена запись | (5111) | (5512) | (5000) | |

| 2 | Увеличена первоначальная стоимость системного блока, который продолжает использоваться, на сумму ликвидационной стоимости | 1014 | 5111 | 800 |

Кроме того, в результате инвентаризации может быть выявлена задолженность перед кредиторами или со стороны дебиторов, срок исковой давности которой истек.

Помните: пропуск сроков исковой давности может привести к потере активов учреждением. В свою очередь, это не что иное, как причинение ущерба по вине лиц, которыми не обеспечено проведение претензионно-исковой работы. Такую точку зрения изложило Главное контрольно-ревизионное управление в письме от 01.03.2011 г. № 25-18/287. При этом персональную ответственность за состояние претензионно-исковой работы несут именно руководители учреждений.

Но бухгалтер прежде всего должен знать, как правильно списать такую задолженность.

Непогашенную в течение срока исковой давности дебиторскую задолженность следует списывать с баланса на уменьшение финансового результата за предыдущие отчетные периоды. То есть эту сумму показывают по дебету субсчета 5512 «Накопленные финансовые результаты выполнения сметы». Но списание долга в результате неплатежеспособности должника или его ликвидации не является основанием для отмены задолженности. Поэтому списанную задолженность продолжайте учитывать на забалансовом субсчете 071 «Списанная дебиторская задолженность распорядителей бюджетных средств» в течение трех лет с момента списания. Это нужно для наблюдения за возможностью ее взыскания в случае изменения имущественного состояния дебитора. Если по завершению этого срока задолженность остается непогашенной, ее следует списать с забалансового учета. Основанием для этого будет приказ руководителя.

Зато выявленную во время инвентаризации кредиторскую задолженность, срок исковой давности которой истек, списывают на увеличение финансового результата. То есть при этом кредитуют субсчет 5512 «Накопленные финансовые результаты выполнения сметы». Вести забалансовый учет такой задолженности в дальнейшем не нужно.

Подробно о порядке отражения этих операций на счетах бухучета читайте в статье «Очередная порция учетных изменений от Минфина. Встречайте!» (см. «Бюджетная бухгалтерия», 2017, № 28), а также в консультации «Срок исковой давности истек: как списать кредиторскую задолженность» (см. «Бюджетная бухгалтерия», 2017, № 29).

И в завершение несколько слов об отражении результатов инвентаризации в отчетности. Так, материалы инвентаризации и решение об урегулировании расхождений следует показывать в финансовой отчетности того периода, в котором закончена инвентаризация (п. 3 разд. IV Положения № 879).

Результаты инвентаризации должны быть отражены в финансовой и бюджетной отчетности учреждения в соответствии с требованиями Порядка № 307 и Порядка № 44 (ср. ). В частности, дебиторскую задолженность по расчетам по возмещению нанесенных ущербов следует показать в составе прочей текущей задолженности в строке 1150 «Прочая текущая дебиторская задолженность» формы № 1-дс «Баланс».

В свою очередь, доходы от оприходования излишков, выявленных во время инвентаризации, и отнесенные на виновные лица недостачи включают в состав доходов от продажи активов. Следовательно они найдут свое отражение в строке 2030 «Доходы от продажи активов» формы № 2-дс «Отчет о финансовом результате».

Подчеркиваем: результаты инвентаризации не отражают развернуто в финансовой отчетности, а лишь как составляющие финансовых активов и доходов.

Что касается отражения в бюджетной отчетности, то здесь результаты инвентаризации также показывают лишь косвенно. В частности, задолженность по возмещению причиненных ущербов отражают лишь в составе общей суммы дебиторской задолженности в строке 010 «Доходы» формы № 7м «Отчет о задолженности по бюджетным средствам» (приложение 7 к Порядку № 44).

Не забудьте также раскрыть информацию о результатах инвентаризации в Пояснительной записке к годовому отчету (приложение 10 к Порядку № 44).

Нормативные документы

БКУ — Бюджетный кодекс Украины от 08.07.2010 г. № 2456-VI.

КЗоТ — Кодекс законов о труде Украины от 10.12.71 г.

Методика № 1891 — Методика оценки имущества, утвержденная постановлением КМУ от 10.12.2003 г. № 1891.

Положение № 637 — Положение о ведении кассовых операций в национальной валюте в Украине, утвержденное постановлением Правления НБУ от 05.12.2004 г. № 637.

Положение № 879 — Положение об инвентаризации активов и обязательств, утвержденное приказом Минфина от 02.09.2014 г. № 879.

Положение № 88 — Положение о документальном обеспечении записей в бухгалтерском учете, утвержденное приказом Минфина от 24.05.95 г. № 88.

Приказ № 572 — приказ Минфина «Об утверждении типовых форм для отражения бюджетными учреждениями результатов инвентаризации» от 17.06.2015 г. № 572.

Порядок № 307 — Порядок заполнения форм финансовой отчетности в государственном секторе, утвержденный приказом Минфина от 28.02.2017 г. № 307.