Трудовий або цивільно-правовий?

Досить часто роботодавці, які планують використати працю фізичних осіб, стоять перед дилемою: які договори укладати з такими особами — трудові або цивільно-правові? Дійсно, у цій ситуації можна чинити по-різному. Але якщо йдеться про разові або нетривалі роботи (послуги), то вибір варто зробити убік ЦПД.

| Критерій | Трудовий договір | ЦПД |

| Нормативний документ, що визначає порядок укладення і зміст | ||

| Сторони | Роботодавець і працівник | Замовник і підрядник/виконавець |

| Штати | Працівника приймають на посаду, наявну в штатному розписі. Він виконує певну трудову функцію за конкретною професією і кваліфікацією. На працівника ведеться трудова книжка (за основним місцем роботи) | Підрядник/виконавець не входить до штату установи; трудова книжка не ведеться |

| Режим праці | Працівник підкоряється внутрішньому трудовому розпорядку роботодавця, конкретним його посадовим особам. Виконує роботи згідно з графіком або режимом роботи, встановленим рободавцем | Не поширюються норми трудового законодавства і правила внутрішнього трудового розпорядку |

| Умови праці | Необхідні умови праці, у тому числі робоче місце, забезпечує роботодавець (ст. 21 КЗпП). Роботодавець несе відповідальність за безпеку умов праці (ст. 153 КЗпП) | Підрядник/виконавець самостійно забезпечує умови праці. Підрядник виконує роботу на свій ризик. За домовленістю сторін він може виконувати роботу з використанням власних матеріалів і матеріалів замовника |

| Гарантії і пільги | Встановлюються права на гарантії і пільги, компенсації, передбачені трудовим законодавством (оплата лікарняних, відпусток) | Підрядник/виконавець не має права на гарантії і пільги, компенсації, передбачені трудовим законодавством (оплата лікарняних, відпусток тощо) |

| Залучення третіх осіб | Працівник не може доручати виконання своїх посадових обов’язків іншій особі та несе особисту відповідальність за виконану ним роботу | Підрядник/виконавець має право, якщо інше не встановлене договором, залучити до виконання роботи інших (третіх) осіб |

| Строки виконання робіт, надання послуг | Договір може бути строковий і безстроковий. Може встановлюватися строк випробування (за згодою сторін) | Договором встановлюється початковий і кінцевий строки, у межах яких підрядник зобов’язаний виконати визначені договором роботи згідно з власним графіком роботи і виходячи тільки з власних можливостей |

| Документальне оформлення роботи | Трудові відносини оформляють за допомогою: — заяви; — трудового договору в письмовій формі (у випадках, передбачених ст. 24 КЗпП); — контракту (ч. 3 ст. 21 КЗпП); — наказу (розпорядження) про прийняття на роботу (типова форма № П1); — трудової книжки (для основного місця роботи). Табель обліку використання робочого часу (типова форма № П5); наряд та інші документи з обліку вироблення | Цивільно-правові відносини оформляються договором підряду, договором про надання послуг. Результати оформляються актом здачі-приймання виконаних робіт, наданих послуг |

| Предмет договору | Процес праці | Результат праці, яка передається замовникові; послуга, яка споживається в процесі здійснення певної дії або здійснення певної діяльності |

Роботи або послуги?

Оформляючи ЦПД з фізособою, треба правильно вибрати вид договору: підряду або про надання послуг. Межа між ними тонка, але ми наведемо основні відмінності. З листа Мін’юсту від 01.12.2006 р. № 21-5-490 випливає, що спиратися треба на ЦКУ.

| Вид договору/критерій | Договір підряду | Договір про надання послуг |

| Предмет договору | Виконання робіт | Надання послуг |

| Глава 61 | Глава 63 | |

| Матеріально виражений результат | Результат матеріально виражений: наприклад, установка, наладка техніки, будівництво або ремонт приміщення, дизайн товарного знака | Немає матеріально вираженого результату або цей результат не можна відокремити від самої дії або діяльності: перевезення, інформаційні послуги, послуги юриста |

| Отримання результату | Результат передається замовникові: встановлена техніка (наприклад, кондиціонер), готовий об’єкт будівництва | Споживаються в процесі виконання певної дії або діяльності |

| Інтерес замовника | Матеріальний результат дій виконавця | Процес виконання дії |

Правильно ідентифікувати договір важливо ще і в цілях притягнення до відповідальності підрядника/виконавця. Адже за договорами про надання послуг притягнути виконавця до відповідальності за неякісні послуги набагато складніше, ніж підрядників — за неякісно виконані роботи. Так, часто недобросовісні контрагенти маскують договір підряду під договір про надання послуг. Наприклад, послуги з фарбування стін насправді є обробними роботами, тому оформляти їх треба договором підряду. При цьому в договорі, окрім строків виконання робіт і порядку їх оплати, слід прописати ще й параметри, яким повинні відповідати результат, відповідальність підрядника.

Укладаємо договір

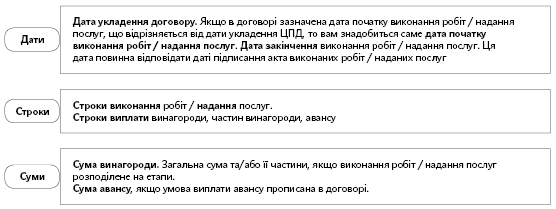

Вибравши потрібний договір (підряду або надання послуг) переходимо до підписання договору. На цьому етапі треба врахувати опорні точки: дати, строки і суми. Ці ж моменти враховує бухгалтер при виплаті винагороди підрядникові/виконавцеві.

Нараховуємо винагороду за ЦПД

Нарахування винагороди за результатами виконання робіт / надання послуг здійснюється бухгалтером після підписання сторонами ЦПД акта виконаних робіт / наданих послуг. У цьому акті, власне, як і в самому договорі, прописана сума винагороди. Її і треба нарахувати бухгалтерові. Строки виплати винагороди також прописуються в самому договорі. Зазвичай на виплату відводиться декілька днів після підписання акта виконаних робіт / наданих послуг.

Проте винагорода може бути нарахована і виплачена частково, якщо робота за умовами ЦПД розподілена на етапи, частини тощо. Якщо сторони ЦПД домовилися про аванс, виплата винагороди теж здійснюється в декілька етапів (аванс, остаточна оплата за актом). Але нарахування винагороди, як вже було сказано, здійснюється тільки за підписаним актом, тобто аванс ми не нараховуємо, а тільки виплачуємо. Загалом, робити нарахування і виплату бухгалтерові треба згідно з умовами, прописаними в договорі.

Оподатковуємо винагороду ЄСВ

У загальному випадку ставка ЄСВ для ЦПД-винагороди становить 22 %. Виняток — винагорода, яка нарахована підприємствами всеукраїнських громадських організацій інвалідів, зокрема товариств УТОГ і УТОС, в яких кількість працівників-інвалідів становить не менше 50 % загальної чисельності працюючих і фонд оплати праці таких інвалідів рівний не менше 25 % суми витрат на оплату праці. Такі підприємства на суму винагороди за ЦПД нараховують ЄСВ за ставкою 5,3 %.

Є декілька правил, які треба враховувати при визначенні бази нарахування ЄСВ.

Правило 1. До бази нарахування ЄСВ винагорода за ЦПД включається в сумі, яка не перевищує максимальну величину бази нарахування ЄСВ. З 01.01.2018 р. ця сума дорівнює 15 мінімальним зарплатам на місяць, тобто 55845 грн. (п. 4 ч. 1 ст. 1 Закону про ЄСВ).

Правило 2. Якщо разом з винагородою за виконані роботи (надані послуги) застрахованій особі нараховані інші виплати, що оподатковуються ЄСВ, з максимальною величиною бази ЄСВ треба порівнювати загальну суму виплат, нараховану одним страхувальником. При цьому черговість включення виплат до бази нарахування ЄСВ для цілей порівняння з максимальною ЄСВ-базою визначаємо самостійно.

Правило 3. Якщо ЦПД укладений з:

— працівником установи, для якого це місце роботи є основним, то треба буде виконати вимогу про сплату ЄСВ з фактичної бази нарахування ЄСВ, але не нижче розміру мінімальної зарплати. При цьому з розміром МЗП слід порівнювати загальну базу нарахування ЄСВ за місяць, у тому числі і суму ЦПД-винагороди, що припадає на цей місяць. Якщо база нарахування ЄСВ менше МЗП, на різницю донараховується ЄСВ;

— працівником — зовнішнім сумісником або непрацівником установи (сторонньою фізичною особою), то ЄСВ нараховуйте на фактичну базу нарахування без якихось порівняльних розрахунків. Адже вимога про сплату ЄСВ з МЗП слід виконувати щодо доходів, з яких стягується ЄСВ, нарахованих працівникові за основним місцем роботи (абз. 3 ч. 5 ст. 8 Закону про ЄСВ).

Правило 4. Якщо згідно з актом виконаних робіт (наданих послуг) початок їх виконання (надання) припадає на один місяць, а закінчення — на інший, то для цілей порівняння з максимальною базою ЄСВ і виконання вимоги про сплату ЄСВ з фактичної бази нарахування, але не нижче МЗП, суму винагороди ділимо на кількість місяців, за які вона нарахована (ч. 2 ст. 7 Закону про ЄСВ). Далі з розміром МЗП порівнюємо сукупний дохід, отриманий у звітному місяці (зарплата + частина винагороди, що припала на звітний місяць).

Правило 5. Винагороду за виконані роботи (надані послуги) відображаєте у Звіті з ЄСВ за той звітний період, в якому вона була фактично нарахована.

Важливим моментом в оподаткуванні ЕСВ винагороди за ЦПД є особливий порядок оподаткування у разі, якщо строк виконання робіт за договором перевищує один календарний місяць. У такому разі ЄСВ нараховується на суму винагороди, яка визначається шляхом ділення доходу, виплаченого за результатами виконання роботи / надання послуги, на кількість місяців, за які він нарахований (п. 2 ст. 7 Закону № 2464, п.п. 3 п. 3 розд. IV Інструкції № 449).

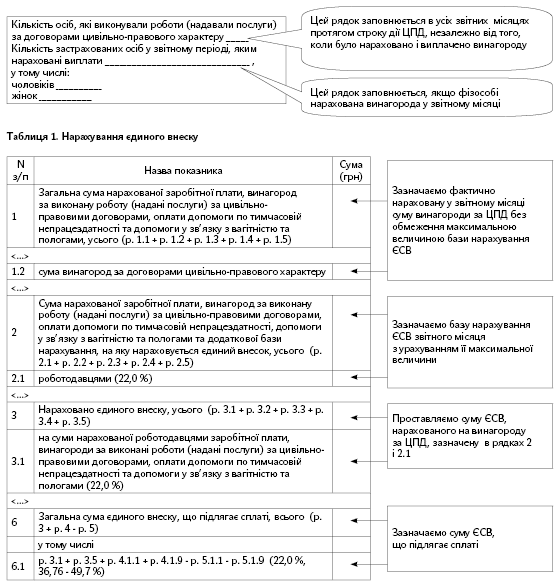

Відображаємо винагороду в ЄСВ-звіті за формою № Д4

Кількість фізичних осіб, які працюють за ЦПД у звітному місяці, відображаємо у двох рядках реквізиту 15 (див. схему). Також дані про винагороду за ЦПД відображаємо в таблицях 1, 5 і 6 форм № Д4. Де і як — розповімо далі.

Тонкощі заповнення окремих граф таблиць 5 і 6 ЄСВ-звіту за формою № Д4 наведемо під час розгляду прикладів. А зараз визначимо декілька правил.

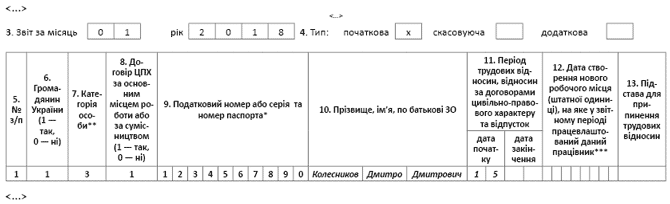

Таблиця 5. Важливими реквізитами є дата початку і дата закінчення відносин за ЦПД (графа 11). При цьому варто розрізняти договори підряду (виконання робіт) і договори про надання послуг. Споживання послуги відбувається у момент її надання, на відміну від роботи, результат якої визначається після її закінчення. Фактично послуга існує тільки тоді, коли вона надається. Відповідно, відомості в таблиці 5 про початок і закінчення цивільно-правових відносин за договором про надання послуг зазначаються згідно з актом приймання-передачі наданих послуг.

Що стосується договору підряду, то відомості в таблиці 5 про початок і закінчення цивільно-правових відносин у межах договору підряду заносяться відповідно до строків, зазначених у самому договорі. Причому якщо на звітний місяць припадає закінчення відносин за одним ЦПД і початок — за іншим, укладеним з тією ж застрахованою особою, на таку застраховану особу робиться два записи в таблиці 5: перший — з указівкою дати закінчення відносин за першим ЦПД; другий — з указівкою дати початку відносин за другим ЦПД.

У таблиці 5 Звіту за формою № Д4, сформованого за місяць, на який припадає початок/закінчення цивільно-правових відносин, окремим рядком відмічаєте, зокрема:

— у графі 7 — категорію особи «3»;

— у графі 8 — «1», якщо ЦПД укладений з особою, працевлаштованою у вашій установі за основним місцем роботи (з трудовою книжкою) або за сумісництвом, і «0» — якщо із сторонньою особою — не працівником установи;

— у графі 11 — дати початку і закінчення цивільно-правових відносин, враховуючи тип договору і зазначене вище.

Графи 12 і 13 таблиць 5 Звіту за формою № Д4 за рядком з ЦПД не заповнюєте (у паперовому варіанті Звіту проставляєте прочерк).

Таблиця 6. Тут суму ЦПД-винагороди відображаємо окремо від інших доходів. При цьому, як вже було сказано вище, враховуємо особливості для доходу за виконану роботу (надані послуги) із строком виконання більше календарного місяця.

У рядку із сумою винагороди за ЦПД, серед іншого, зазначаєте:

— у графі 9 таблиці 6 — код категорії застрахованої особи (у загальному випадку — «26»);

— у графі 10 — код типу нарахування «1».

У разі коли нарахована сума винагороди стосується звітного місяця і не є винагородою за інші періоди цивільно-правових відносин, то тип нарахування «1» можна не наводити;

— у графі 11 — місяць і рік, за які проведено нарахування;

— у графі 15 — кількість календарних днів, протягом яких діяв ЦПД, враховуючи особливості договору підряду і договору про надання послуг.

Є ще один важливий момент. За наявності декількох рядків за однією застрахованою особою кількість календарних днів перебування в трудових/цивільно-правових відносинах протягом звітного місяця наводиться лише в одному рядку, а саме в тому, в якому зазначені дані про суми заробітної плати (за їх наявності). Тому якщо ЦПД був укладений з працівником вашої установи, ви в графі 15 за рядком із зарплатою, нарахованою такому працівникові, зазначаєте кількість календарних днів у звітному місяці, протягом яких він перебував з установою в трудових/цивільно-правових відносинах.

Ну що ж, з теорією і правилами розібралися, тепер розглянемо приклади.

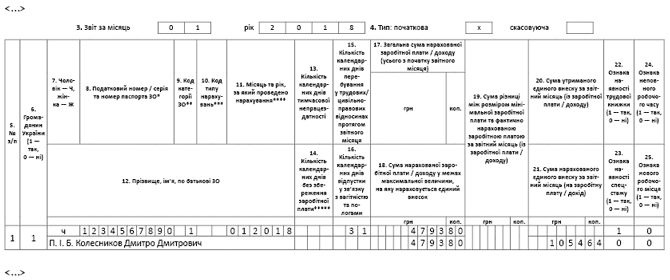

Приклад. У січні 2018 року установа уклала договір підряду (на виконання будівельних робіт) з одним із співробітників (Колесников Д. Д., ІПН — 1234567890), для якого це місце роботи є основним, на строк з 15.01.2018 р. по 09.02.2018 р. Згідно з угодою замовник підписує акт виконаних робіт після повного їх виконання — 09.02.2018 р. Сума винагороди складає 7000 грн. (нарахована в лютому). Зарплата цього працівника за січень складає 4793,80 грн., за лютий — 4358,00 грн.

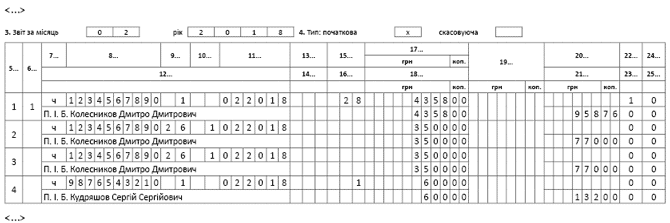

Також у лютому 2018 року укладений договір на надання послуг перевезення із сторонньою фізичною особою Кудряшовим С. С. (ІПН — 9876543210). Послуги надаються 13.02.2018 р. Сума винагороди складає 600 грн. і виплачується після підписання акта наданих послуг.

Колесников Д. Д. Усю суму винагороди відображаємо в таблиці 6 за лютий 2018 року. Оскільки строк виконання робіт припадає на два місяці (січень і лютий 2018 року), отже, для порівняння з максимальною базою нарахування ЄСВ суму винагороди ділимо на два місяці: 7000 : 2 = 3500 грн. Загальний дохід (зарплата + половина винагороди) у січні дорівнює 8293,80 грн. (4793,80 + 3500,00), у лютому — 7858,00 грн. (4358,00 + 3500,00). Ця сума не перевищила розміру максимальної бази нарахування ЄСВ (55845 грн.), отже, ЄСВ нараховуємо на всю виплачену суму. Сума нарахованого ЄСВ:

— на зарплату в січні: 1054,64 грн. (4793,80 х 22 %);

— за зарплату в лютому: 958,76 грн. (4358,00 х 22 %);

— на винагороду в січні і лютому: по 770 грн. (3500 х 22 %).

Зверніть увагу: оскільки винагороду виплачуємо одноразово в лютому, але роботи виконуються 2 місяці (у січні та в лютому), то винагороду показуємо тільки в таблиці 6 ЄСВ-звіту за лютий, але розбивши на дві рівні суми і відповідно двома рядками.

Кудряшов С. С. Суму винагороди (600 грн.) і нарахований ЄСВ (132,00 грн.) зазначаємо в таблиці 6 Звіту за формою № Д4 за лютий 2018 року. При цьому в таблиці 5 звіту дата початку і закінчення періоду ЦПД-відносин однакові — «13».

Далі на рис. 1 — 4 наведемо приклади заповнення таблиць 5 і 6 звіту за формою № Д4.

Рис. 1. Фрагмент заповнення таблиці 5 Звіту за формою № 4 за січень 2018 року

Рис. 2. Фрагмент заповнення таблиці 5 Звіту за формою № 4 за лютий 2018 року

Рис. 3. Фрагмент заповнення таблиці 6 Звіту за формою № 4 за січень 2018 року

Рис. 4. Фрагмент заповнення таблиці 6 Звіту за формою № 4 за лютий 2018 року

Утримуємо з винагороди ПДФО і ВЗ

Згідно з п. 167.1 ПКУ ПДФО із суми винагороди за ЦПД утримується за ставкою 18 %.

Важливо! Якщо ви укладаєте ЦПД з працівником вашої установи, який користується правом на ПСП, то ця пільга застосовується до доходу, нарахованого у вигляді зарплати (п. 169.1 ПКУ), але не до доходів за ЦПД. Тому при визначенні граничної зарплати, до якої застосовується ПСП, винагорода за ЦПД до нарахованої зарплати працівника не додаємо.

Сума ЦПД-винагороди на підставі п.п. 164.2.2 ПКУ включається до загального місячного оподатковуваного доходу платника податку. Тобто згідно зі ст. 163 і п.п. 1.2 п. 161 підрозд. 10 розд. ХХ ПКУ є об’єктом оподаткування ВЗ за ставкою 1,5 %, встановленою п.п. 1.3 п. 161 підрозд. 10 розд. ХХ ПКУ.

Відображаємо винагороду в Розрахунку за формою № 1ДФ

Кількість осіб, які у звітному кварталі виконували роботи (надавали послуги) за ЦПД, відображаємо в реквізиті «Працювало за цивільно-правовими договорами» дотабличної частини форми № 1ДФ. Зверніть увагу: цей реквізит заповнюємо тільки в першій порції Розрахунку за формою № 1ДФ (абз. 8 п. 3.1 Порядку № 4) і тільки за тими особами, яким у звітному кварталі нараховувався/виплачувався дохід.

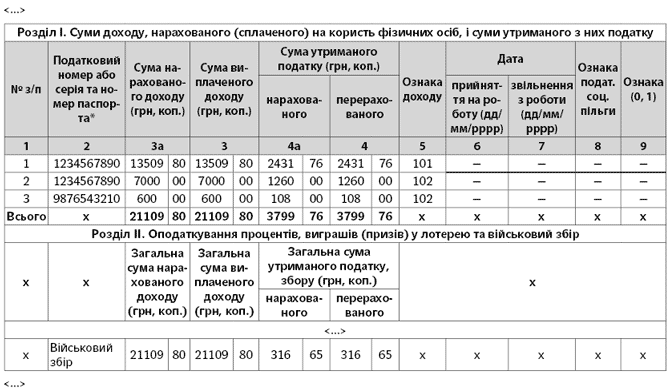

А якщо ЦПД укладений з особою, яка працює ще і за трудовим договором та отримує зарплату? Тоді таку особу враховуємо і при заповненні реквізиту «Працювало за трудовими договорами (контрактами)» і при заповненні реквізиту «Працювало за цивільно -правовими договорами». У розділі I форми № 1ДФ суму винагороди фізичної особи за виконані роботи (надані послуги) відображаємо з ознакою доходу «102».

Колесников Д. Д. У Розрахунку за формою № 1ДФ для коректності прикладу припустимо, що зарплата Колесникова Д. Д. за березень 2018 року склала 4358,00 грн. Усю зарплату за І квартал відображаємо загальною сумою з ознакою доходу «101», а винагороду за ЦПД — окремо з ознакою доходу «102».

Сума зарплати Колесникова Д. Д. за I квартал 2018 року дорівнює 13509,8 грн. (4793,80 + 4358,00 + 4358,00). Відповідно, сума утриманого ПДФО — 2431,76 грн. (13509,80 х 18 %).

ПДФО з ЦПД-винагороди складає 1260,00 (7000 х 18 %).

Кудряшов С. С. ПДФО із суми винагороди за ЦПД складає 108,00 грн. (600 х 18 %).

І не забуваємо про ВЗ. Інформацію про нараховані доходи відобразіть у рядку «Військовий збір» розділу II форми № 1ДФ. Суму ВЗ відображаємо загальну без персоніфікації: 316,65 (21109,80 х 1,5 %).

На рис. 5 покажемо, як заповнити Розрахунок № 1ДФ.

Рис. 5. Фрагмент заповнення Розрахунку за формою № 1ДФ за I квартал 2018 року

Нормативні документи та скорочення

КЗпП — Кодекс законів про працю України від 10.12.1971 р.

ЦКУ — Цивільний кодекс України від 13.03.2003 р. № 435-IV.

ПКУ — Податковий кодекс України від 02.12.2010 р. № 2755-VI.

Закон про ЄСВ — Закон України «Про збір та облік єдиного внеску на загальнообов’язкове державне соціальне страхування» від 08.07.2010 р. № 2464-VI.

Інструкція № 449 — Інструкція про порядок нарахування і сплати єдиного внеску на загальнообов’язкове державне соціальне страхування від 20.04.2015 р. № 449.

ЄСВ — єдиний соціальний внесок на загальнообов’язкове державне соціальне страхування.

ПДФО — податок на доходи фізичних осіб.

ВЗ — військовий збір.

ЦПД — цивільно-правовий договір.

МЗП — мінімальна заробітна плата.

ЕСВ-звіт — Звіту щодо сум нарахованого ЄСВ, затверджений наказом Мінфіну від 14.04.2015 р. № 435.