Форма № 1ДФ містить повну інформацію про суми доходів, нарахованих (виплачених) будь-якій фізичній особі, і про суми ПДФО і ВЗ, утриманих з таких доходів. Правила складання та подання форми № 1ДФ встановлені ПКУ та Порядком № 4. Розглянемо їх далі більш детально.

Хто і куди подає?

Форму № 1ДФ подають до податкових органів особи, які мають статус податкових агентів з ПДФО. Хто до них належить? Це: юридичні особи; підприємці і незалежні професіонали; представництва нерезидентів — юридичних осіб; інвестори (оператори) за угодою про розподіл продукції.

Виступаючи податковими агентами, вони зобов’язані нараховувати, утримувати та сплачувати ПДФО та ВЗ до бюджету від імені та за рахунок фізичної особи з доходів, що виплачуються такій особі, вести податковий облік, подавати податкову звітність до податкових органів і нести відповідальність за порушення норм ПКУ (п. 176.2 ПКУ).

Зауважимо, що окремий порядок подання Податкового розрахунку за формою № 1ДФ передбачено для неуповноважених відокремлених підрозділів юрособи. За них форму № 1ДФ у вигляді окремого витягу (порції) подає юрособа до податкового органу за своїм місцезнаходженням. А потім копію такого розрахунку надсилає до податкового органу за місцезнаходженням її неуповноваженого відокремленого підрозділу в установленому порядку (п. 2.6 Порядку № 4).

Важливо! Якщо протягом звітного кварталу податковий агент не нараховував та не виплачував доходи фізособам, у тому числі й фізособам-підприємцям, і не нараховував та/або не сплачував до бюджету ПДФО і ВЗ з таких доходів, то форму № 1ДФ за звітний квартал він не подає.

Яку форму (спосіб) подання обрати?

Податковий розрахунок за формою № 1ДФ подають в електронній та/або паперовій формі.

Але подати Податковий розрахунок на папері можна, тільки якщо в його табличній частині у розділі I кількість заповнених рядків не більше десяти (п. 2.3 Порядку № 4). Якщо ж кількість рядків у формі № 1ДФ 11 і більше, то її подають:

— або засобами електронного зв’язку в електронній формі з накладенням цифрового підпису,

— або на паперовому носії разом з електронною формою на електронному носії інформації.

Увага! Якщо форма № 1ДФ подається на папері, слід ураховувати, що виправлення, помарки, закреслення та уточнення у ній не допускаються. При цьому незаповнені поля прокреслюються. А ось в електронній формі вони залишаються незаповненими (порожніми).

Строки подання

Податковий агент формує та подає Податковий розрахунок за формою № 1ДФ окремо за кожен квартал (податковий період) протягом 40 календарних днів, наступних за останнім календарним днем звітного кварталу (п.п. «б» п. 176.2 ПКУ, п. 2.1 Порядку № 4).

Важливо! Якщо останній день строку подання Податкового розрахунку припаде на вихідний або святковий день, то останнім днем строку вважатиметься операційний (банківський) день, наступний за вихідним або святковим днем.

Граничний строк подання Податкового розрахунку за 4 квартал 2017 року — 9 лютого 2018 року.

Заповнюємо форму № 1ДФ

Зауважимо, що Податковий розрахунок за формою № 1ДФ можна умовно поділити на дві частини: реквізитну та табличну. При цьому таблична частина має два розділи. Перший присвячено ПДФО, другий — ВЗ.

Далі розглянемо особливості заповнення кожної з цих частин. Почнемо із заповнення реквізитів (табл. 1), а потім наведемо особливості заповнення розділів I та II форми № 1ДФ (табл. 2).

Заповнення реквізитів форми № 1ДФ

Таблиця 1

| Графа/реквізит | Що зазначаємо |

| «(податковий номер юридичної особи (податковий номер або серія та номер паспорта самозайнятої фізичної особи))» | Якщо податковий агент: — юрособа, то зазначаємо її податковий номер; — фізособа — реєстраційний номер облікової картки платника податків або серію та номер паспорта, якщо згідно з відміткою в паспорті така фізособа має право здійснювати будь-які платежі за серією та номером паспорта. Зверніть увагу! Комірки заповнюємо зліва направо. Якщо податковий номер юрособи містить менше 8 значущих цифр, доповнюємо його ліворуч нулями до 8 цифр (п. 3.1 Порядку № 4) |

| «Звітний/Звітний новий/Уточнюючий» | Залежно від того, який Податковий розрахунок подаємо, проставляємо відмітку в комірці навпроти відповідного поля: — «Звітний» проставляємо, якщо формуємо документ за звітний період уперше; — «Звітний новий» — якщо виправляємо допущені помилки до закінчення граничного строку подання Податкового розрахунку; — «Уточнюючий» — якщо виправляємо після закінчення строку подання Податкового розрахунку |

| «Звітний період» | У цій графі зазначаємо арабськими цифрами порядковий номер звітного кварталу і рік. Наприклад: |

| «Працювало за трудовими договорами (контрактами)» | Тут проставляємо кількість працівників, з якими укладено трудовий договір, які фактично працювали і яким нараховано дохід у звітному періоді. Тих же, за ким зберігалося місце роботи (наприклад, мобілізовані, декретниці), при заповненні цього реквізиту враховувати не потрібно, навіть якщо їм нараховувався дохід (див. роз’яснення в категорії 103.25 ЗІР). Також до цієї графи включаємо і зовнішніх сумісників. А ось працівників, які у конкретного роботодавця працюють і за основним місцем роботи, і за сумісництвом (внутрішнє сумісництво), на наш погляд, потрібно враховувати один раз |

| «Працювало за цивільно-правовими договорами» | У цій графі зазначаємо кількість фізосіб, які у звітному кварталі виконували роботи (надавали послуги) за ЦПД і яким було нараховано дохід. При розрахунку цього показника орієнтуємось на п. 3.3 Інструкції № 286 |

Порядок заповнення розділів I та II форми № 1ДФ

Таблиця 2

| Графа/реквізит | Як заповнюємо |

| Розділ I (ПДФО) | |

| Графа 1 «№ з/п» | У цій графі проставляємо порядковий номер заповнюваного рядка. У загальному випадку, на кожну фізособу заповнюємо стільки рядків, скільки видів доходів з різними ознаками йому нараховували/виплачували у звітному кварталі. Перелік можливих ознак доходів наведено в додатку до Порядку № 4. Наявність декількох рядків з однією ознакою доходів допускається тільки у двох випадках: 1) якщо працівник у звітному кварталі неодноразово приймався на роботу і звільнявся з неї. На такого працівника заповнюєте стільки рядків з однією ознакою доходу, скільки разів інформація про зміну його місця роботи зустрічається у звітному кварталі; 2) якщо до зарплати працівника в місяцях звітного кварталу застосовувалися ПСП, для яких передбачено різні ознаки пільг. У цьому випадку кількість рядків з ознакою доходу «101» (зарплата) дорівнюватиме кількості ПСП з різними ознаками |

| Графа 2 «Податковий номер або серія та номер паспорта» | Тут зазначаємо реєстраційний номер облікової картки платника податків — фізособи, про яку ви наводите інформацію в Податковому розрахунку. Якщо фізособа відмовилася від отримання такого номера і має відповідну відмітку в паспорті, у цій графі проставляємо серію та номер її паспорта. Причому в цьому випадку доповнювати незаповнені клітинки нулями не потрібно. Клітинки заповнюємо зліва направо без пропусків між серією та номером |

| Графа 3а «Сума нарахованого доходу (грн., коп.)» | Зазначаємо в розрізі ознак доходів і ознак ПСП (пп. 1 та 2 додатка до Порядку № 4) усі доходи, що були нараховані конкретній фізособі у звітному кварталі. Нарахований дохід зазначаємо незалежно від того, виплачений він фізособі у звітному кварталі чи ні |

| Графа 3 «Сума виплаченого доходу (грн., коп.)» | У цій графі у розрізі ознак доходів і ПСП відображаємо суми фактично виплачених фізособі доходів (без вирахування ПДФО, ВЗ і ПСП (за наявності права на неї)). Особлива увага: дохід у вигляді зарплати. Якщо виплачуємо зарплату в установлені строки в місяці, наступному за місяцем нарахування, то її суму також відображаємо як виплачену у графі 3 форми № 1ДФ за той квартал, до якого належить місяць нарахування зарплати. Тобто у разі повної та своєчасної (в установлені строки) виплати зарплати значення граф 3а і 3 збігатимуться |

| Графа 4а «Сума утриманого податку (грн., коп.) нарахованого» | Тут проставляємо суму ПДФО, що утримана з конкретного доходу, нарахованого фізособі |

| Графа 4 «Сума утриманого податку (грн., коп.) перерахованого» | У цій графі зазначаємо суму ПДФО, що була фактично перерахована до бюджету з конкретного виду доходу. У разі повної та своєчасної (в установлені строки) виплати зарплати повинні збігатися значення граф 3а і 3 та значення граф 4а і 4 форми № 1ДФ |

| Графа 5 «Ознака доходу» | Тут проставляємо ознаки доходів згідно з довідником, наведеним у п. 1 додатка до Порядку № 4 |

| Графа 6 «Дата прийняття на роботу (дд/мм/рррр)» | Цю графу заповнюємо тільки на тих фізосіб, які у звітному періоді були прийняті на роботу за трудовими договорами (контрактами) і яким було нараховано дохід. Якщо ж працівник не змінював місце роботи у звітному періоді, графу 6 на нього не заповнюємо |

| Графа 7 «Дата звільнення з роботи (дд/мм/рррр)» | Заповнюємо тільки на тих працівників, які були звільнені: — у звітному періоді за місцем роботи, на якому вони отримували дохід у вигляді заробітної плати, — до початку звітного періоду, але отримували зарплату у звітному періоді. Якщо працівник не змінював місце роботи у звітному періоді, графу 7 на нього не заповнюємо |

| Графа 8 «Ознака подат. соц. пільги» | Тут зазначаємо ознаку ПСП згідно з довідником, наведеним у п. 2 додатка до Порядку № 4. Цю графу заповнюємо тільки за працівниками, до зарплати яких у звітному кварталі застосовувалася ПСП. Майте на увазі: навіть якщо працівник користувався ПСП не в усіх місяцях звітного кварталу, на нього формуємо один рядок із зарплатною ознакою «101». При цьому у графі 8 проставляємо ознаку застосованої ПСП. Якщо ж протягом звітного кварталу до зарплати працівника застосовувалися пільги з різними ознаками, кількість рядків із зарплатою (ознака доходу «101») має відповідати кількості пільг з різними ознаками |

| Графа 9 «Ознака (0, 1)» | Цю графу заповнюємо, тільки якщо подаємо «Звітний новий» або «Уточнюючий» Податковий розрахунок. Для цього потрібно продублювати всі графи помилкового рядка і у графі 9 зазначити «1» — виключення рядка. Потім зазначити рядок з правильними або пропущеними даними і у графі 9 зазначити «0» — на введення рядка |

| Розділ II (ВЗ) | |

| «Військовий збір» | Тут відображаємо інформацію про ВЗ: 1) у графі «Загальна сума нарахованого доходу (грн, коп.)» зазначаємо загальну суму доходів, що були нараховані фізособам, у тому числі і самозайнятим особам, у звітному кварталі, — як тих, що обкладаються ВЗ, так і тих, що не обкладаються. До цієї графи, наприклад, потраплять суми нецільової благодійної допомоги, допомоги по вагітності та пологах, а також доходи, нараховані фізособам-підприємцям; 2) у графі «Загальна сума виплаченого доходу (грн, коп.)» показуємо загальну суму виплачених доходів у звітному кварталі, як тих, що обкладаються ВЗ, так і тих, що не обкладаються; 3) у графах «Загальна сума утриманого податку, збору (грн, коп.) нарахованого/перерахованого» відображаємо нарахований у звітному кварталі та перерахований до бюджету ВЗ відповідно. При цьому ВЗ, сплачений із зарплати, що була виплачена в установлені строки, слід віднести до місяця його нарахування |

| «Військовий збір — виключення» | Призначено для коригування неправильно відображеної інформації. Тому при формуванні нової звітної або уточнюючої форми № 1ДФ у цьому рядку повторюємо усі дані помилкового рядка, а в рядку «Військовий збір» відображаємо правильну інформацію |

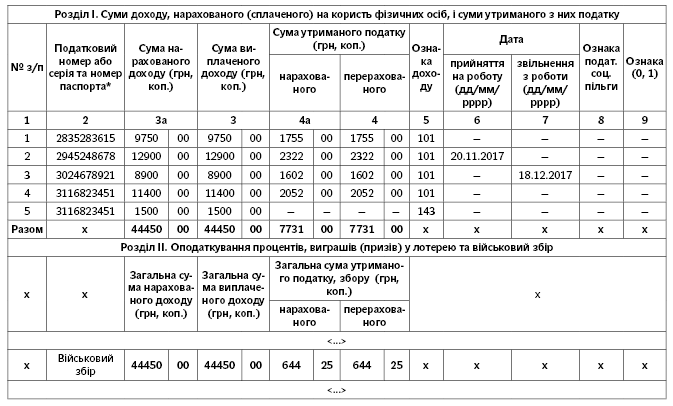

Далі розглянемо на прикладі порядок заповнення Податкового розрахунку за формою № 1ДФ. При цьому використаємо такі дані:

| Податковий номер | Сума нарахованого доходу (зарплати) за 4 квартал 2017 року, грн. | Сума утриманого ПДФО, грн. | Сума утриманого ВЗ, грн. | Дата прийняття на роботу в 4 кварталі 2017 року | Дата звільнення з роботи в 4 кварталі 2017 року |

| Артюх Б. І. 2835283615 | 9750,00 | 1755,00 | 146,25 | — | — |

| Безус С. М. 2945248678 | 12900,00 | 2322,00 | 193,50 | 20.11.2017 | — |

| Микитюк П. Н. 3024678921 | 8900,00 | 1602,00 | 133,50 | — | 18.12.2017 |

| Сергієнко Т. В. 3116823451 | 11400,00 (зарплата) | 2052,00 | 171,00 | — | — |

| 1500,00 (допомога на лікування) | 0,00 | 0,00 | |||

| Разом | 44450,00 | 7731 | 644,25 | — | — |

Отже, зразок заповнення розділів I та II Податкового розрахунку за формою № 1ДФ за 4 квартал 2017 року виглядатиме так:

Розбираємо практичні ситуації

А тепер саме час розглянути найактуальніші запитання, які виникають у наших читачів з приводу заповнення та подання звіту за формою № 1ДФ.

| Запитання | Відповідь |

| Де у формі № 1ДФ зазначати кількість працівників-сумісників? З якою ознакою доходу відображати нараховану їм зарплату? | З особами, які працюють за сумісництвом, роботодавці укладають трудові договори. Отже, вони мають бути враховані при заповненні реквізиту «дотабличної» частини форми № 1ДФ «Працювало за трудовими договорами (контрактами)». Заробітну плату, нараховану таким працівникам, відображаємо з ознакою доходу «101». Окремої ознаки доходу для їх зарплати не передбачено |

| Як відображати у формі № 1ДФ лікарняні? | У контексті норм ПКУ лікарняні належать до заробітної плати. Тому їх суми відображаємо у формі № 1ДФ у загальній сумі заробітної плати, нарахованої в розрахунковому періоді, з ознакою доходу «101» |

| Як відобразити в формі № 1ДФ допомогу по вагітності та пологах? | Суму допомоги по вагітності та пологах не оподатковуємо ані ПДФО, ані ВЗ (п.п. 165.1.1 і п.п. 1.7 п. 161 підрозд. 10 розд. ХХ ПКУ). Проте таку виплату відображаємо в Податковому розрахунку за формою № 1ДФ, сформованому за той звітний період, в якому сума була фактично нарахована та/або виплачена. Робимо це одним рядком, не розбиваючи за місяцями, на які припадає відпустка у зв’язку з вагітністю та пологами. У розділі І Податкового розрахунку за формою № 1ДФ допомогу відображаємо з ознакою доходу «128». Також вона має потрапити до рядка «Вiйськовий збiр» розділу II цієї форми у графах з нарахованим/виплаченим фізособам доходом |

| Як відобразити результати перерахунку ПДФО у формі № 1ДФ? | Результати перерахунку відображають у формі № 1ДФ за той звітний квартал, до якого належить місяць проведення перерахунку. Якщо виявлена: — недоплата, показники гр. 4 і 4а збільшують на суму фактично доутриманого з працівника ПДФО; — переплата, показники гр. 4 і 4а зменшують на суму фактично поверненого працівнику ПДФО |

| З якою ознакою доходу відобразити у формі № 1ДФ допомогу на поховання, виплачену за рахунок коштів Фонду соціального страхування з тимчасової втрати працездатності (ФСС з ТВП)? | У формі № 1ДФ сума допомоги на поховання за рахунок коштів ФСС з ТВП, виплачена родичу померлого працівника, відображається з ознакою доходу «146». При цьому у графі 2 необхідно зазначити податковий номер особи, яка отримала таку допомогу. Зазначимо, що сума допомоги на поховання, яка виплачується за рахунок коштів ФСС з ТВП, не обкладається ПДФО на підставі п.п. 165.1.1 ПКУ. ВЗ з неї також не утримується |

| Сільська рада згідно з розпорядженнями сільського голови та за рахунок коштів місцевого бюджету надає мешканцям села матеріальну допомогу. Чи потрібно таку виплату відображати в формі № 1ДФ? | Матеріальна допомога, що надається членам сільської, селищної, міської громади за рахунок коштів місцевого бюджету, не підлягає обкладенню ПДФО. Відповідно сума такої допомоги звільняється від обкладення ВЗ (п. 161 підрозд. 10 розд. ХХ «Перехідні положення» ПКУ). У Податковому розрахунку за формою № 1ДФ суму зазначеної матеріальної допомоги слід відображати в розділі I з ознакою доходу «128» |

| На підставі рішення суду із заробітної плати працівника щомісячно утримуються аліменти на дитину. В якій сумі зазначати його зарплату в Податковому розрахунку за формою № 1ДФ: нарахованій чи за вирахуванням суми аліментів? Чи потрібно оподатковувати аліменти і відображати їх у Податковому розрахунку? | Сума аліментів не обкладається ПДФО і ВЗ на підставі п.п. 165.1.14 і п.п. 1.7 п. 161 підрозд. 10 розд. ХХ ПКУ. Винятком у цьому випадку є аліменти від нерезидента. Вони включаються до оподатковуваного доходу отримувача, якщо інше не встановлено міжнародними договорами, згода на обов’язковість яких надана ВРУ. Аліменти утримують із «чистої» суми доходу працівника після утримання ПДФО і ВЗ. Важливо! Незважаючи на те, що роботодавець лише утримує та перераховує аліменти їх отримувачу, він зобов’язаний відобразити їх у формі № 1ДФ з ознакою доходу «140». Що стосується доходу працівника — платника аліментів, то його відображаємо у звіті за формою № 1ДФ у нарахованій сумі, без вирахування суми аліментів |

| До зарплати працівника ПСП застосовувалася тільки у грудні 2017 року. Як відобразити це в Податковому розрахунку за формою № 1ДФ за 4 квартал 2017 року? | У цьому випадку слід діяти так: сформувати на працівника один рядок із зарплатним доходом. У ньому проставити: — у графі 5 — ознаку доходу «101»; — у графі 8 — ознаку ПСП. Наявність ознаки у графі 8 свідчить про те, що працівник хоча б в одному місяці кварталу користувався ПСП |

| Із штатним працівником укладено договір підряду. Чи потрібно його враховувати при заповненні графи «Працювало за цивільно-правовими договорами»? | На нашу думку, потрібно. Такого працівника слід враховувати при заповненні двох граф «дотабличної» частини форми № 1ДФ, а саме «Працювало за трудовими договорами (контрактами)» та «Працювало за цивільно-правовими договорами |

| Працівниця звільнилася 15.11.2017 р., перебуваючи у відпустці для догляду за дитиною до досягнення нею 6 років. Чи потрібно відображати дані про неї в формі № 1ДФ без сумових показників (дохід у звітному кварталі не нараховувався), але з датою звільнення у графі 7? | Ні, не потрібно. Адже, як зазначалося вище, податкові агенти формують і подають Податковий розрахунок за формою № 1ДФ за звітний квартал тільки в разі нарахування/виплати доходів на користь фізичних осіб у такому кварталі (п.п. «б» п. 176.2 ПКУ). У свою чергу, у п. 3.7 Порядку № 4 зазначено, що графу 7 «Дата звільнення з роботи» розділу I Податкового розрахунку за формою № 1ДФ заповнюють тільки за тими платниками податків, які: — були звільнені у звітному періоді з місця роботи, на якому вони отримували дохід у вигляді заробітної плати або — звільнені до початку звітного періоду, але отримували зарплату у звітному періоді. Отже, головна умова для того, щоб дані про платника податків потрапили до звіту за формою № 1ДФ, це наявність нарахованого/виплаченого йому у звітному кварталі доходу та/або нарахованого/сплаченого до бюджету податку. Оскільки зарплата працівниці в 4 кварталі 2017 року не нараховувалася, то незважаючи на те, що дата її звільнення припадає на цей квартал, заповнювати на неї рядок без сумових показників, але з датою звільнення у графі 7 розділу форми № 1ДФ не потрібно |

| Працівника звільнили з основного місця роботи і прийняли на ту саму посаду і до того самого роботодавця за сумісництвом. Як відобразити таку подію в Податковому розрахунку за формою № 1ДФ? | На працівника, який змінив статус, у розділі I форми № 1ДФ заповнюємо стільки рядків, скільки разів він у звітному кварталі був звільнений, а потім знову прийнятий до одного й того самого роботодавця. Тобто якщо працівник був у звітному кварталі звільнений, а потім знову прийнятий, то його заробіток відображаємо у формі № 1ДФ двома рядками: — у першому — по дату звільнення; — у другому — з дати початку роботи за новим трудовим договором. При цьому дату звільнення слід відобразити у графі 7 за першим рядком, а дату повторного прийняття на роботу — у графі 6 за другим рядком |

Нормативні документи та скорочення

ПКУ — Податковий кодекс України від 02.12.2010 р. № 2755-VI.

Інструкція № 286 — Інструкція зі статистики кількості працівників, затверджена наказом Держкомстату від 28.09.2005 р. № 286.

ПДФО — податок на доходи фізичних осіб.

ВЗ — військовий збір.

ПСП — податкова соціальна пільга.

ЦПД — цивільно-правовий договір.

ЗІР — Загальнодоступний інформаційно-довідковий ресурс, розміщений на сайті ДФСУ (zir.sfs.gov.ua).