Заборгованість буває різною

Що таке дебіторська заборгованість? Очевидно, це заборгованість дебіторів перед установою на певну дату. Хто ж такі дебітори? Фактично це боржники нашої установи — юридичні та фізичні особи, які заборгували нам певну суму грошових коштів, їх еквівалентів чи інших активів. Залежно від обставин (умов і строків оплати, доставки товарів, надання послуг, виконання робіт тощо) дебітором може стати будь-хто із контрагентів. Зокрема, дебіторами можуть бути:

• покупці товарів (замовники, отримувачі послуг);

• підзвітні особи;

• працівники установи (у разі переплати заробітної плати, відшкодування завданих збитків від нестач тощо);

• постачальники та підрядники (у випадку попередньої оплати за товари, роботи, послуги);

• фіскальні органи та державні цільові фонди (у разі переплати сум податків та зборів) тощо.

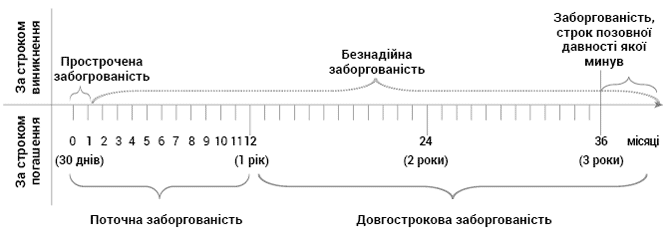

Методологічні засади формування у бухобліку інформації про операції з грошовими коштами, розрахунками в національній валюті із дебіторами та кредиторами бюджетних установ, визначено Порядком № 372. Саме цим нормативним документом класифіковано дебіторську заборгованість на кілька видів. При цьому основним критерієм поділу є строк її виникнення. Водночас дебіторську заборгованість розрізняють і за очікуваним строком її погашення. Підходи до класифікації дебіторської заборгованості узагальнено на схемі:

Як бачимо, за строком виникнення дебіторської заборгованості розрізняють два основні види (п. 1.2 Порядку № 372):

• прострочена заборгованість — виникає на 30-й день після закінчення строку обов’язкового платежу згідно з договором. Якщо ж дату платежу не визначено в договорі, тоді відлік 30-денного строку починається з дня виписування рахунку на оплату;

• заборгованість, строк позовної давності якої минув — заборгованість, яка обліковується після закінчення терміну позовної давності (як правило, понад три роки).

Окремо виділяють такий вид дебіторської заборгованості, як безнадійна. Це та, стосовно якої існує впевненість щодо її неповернення. Причому це може бути як поточна заборгованість (здебільшого, прострочена), так і заборгованість, щодо якої минув строк звернення до суду. Тоді як на практиці безнадійною зазвичай вважають заборгованість, яка підлягає списанню з позабалансового обліку. Тобто йдеться про суми боргів, котрі свого часу були списані з балансу через закінчення строку позовної давності. У подальшому ці суми обліковувалися поза балансом протягом встановленого законодавством строку. Проте, з огляду на відсутність можливості їх стягнення, вони повинні бути списані з позабалансового обліку.

У свою чергу, за строком погашення дебіторську заборгованість поділяють на:

• поточну — погашення очікується протягом 12 місяців з дати балансу (до закінчення звітного року);

• довгострокову — буде погашена після завершення звітного року.

Така класифікація заборгованості випливає з норм Порядку № 1219. Передусім цей поділ дебіторської заборгованості необхідний для заповнення форм фінансової звітності. Зокрема, така інформація потрібна для заповнення розділу ІІ «Фінансові активи» форми № 1-дс «Баланс». Це передбачено Порядком № 307.

Однак і для бухобліку, і для цілей дотримання фінансової дисципліни більш вагомою є класифікація заборгованості за строком її виникнення. Адже саме ретельний контроль строків утворення заборгованості дає змогу своєчасно її стягнути та не допустити втрати боржника у зобов’язанні. Необхідно докласти максимум зусиль, аби прострочена заборгованість не перетворилася у безнадійну. Безперечно, найкращий варіант — це запобігти простроченню заборгованості. Для цього передусім треба чітко прописати строки виконання зобов’язань у договорі. Проте сидіти, склавши руки, і чекати на надходження оплати весь місяць точно не варто. Слід періодично нагадувати контрагенту про необхідність погашення заборгованості. Бо 30-денний строк — це такий собі рубіж, після перетину якого шанси на виконання зобов’язань з кожним днем стають усе більш примарними. Тож не гайте часу. Відразу після спливу 30 календарних днів починайте діяти активно і рішуче. І в цьому контексті вирішального значення набуває обчислення строку позовної давності.

Хоча бухгалтер не повинен знати всі тонкощі юриспруденції, однак мати загальне уявлення про перебіг строків позовної давності необхідно. Тому далі пригадаємо, протягом якого строку установа може звернутися з позовом до суду.

Строк позовної давності

Поняття, види позовної давності, її тривалість та порядок перебігу (початку, зупинення, переривання і завершення) визначено гл. 19 ЦКУ. Так, позовною давністю вважається строк, протягом якого особа може звернутися до суду з вимогою про захист своїх прав або інтересів. За загальним правилом тривалість позовної давності становить три роки (ст. 257 ЦКУ). Разом з тим цей строк може бути продовжено за домовленістю сторін. Для цього необхідно оформити окремий договорів про збільшення позовної давності. Така угода має бути укладена у письмовій формі. Цього вимагає абз. 2 ч. 1 ст. 259 ЦКУ. А от скоротити позовну давність у такий спосіб неможливо (ч. 2 ст. 259 ЦКУ).

Основні вимоги щодо порядку перебігу позовної давності наведемо у таблиці:

Порядок перебігу позовної давності

| Критерій | Вимога (пояснення) |

| Початок перебігу | Початком перебігу* позовної давності є день, коли особа дізналася або мала змогу дізнатися про порушення свого права або про особу, яка його порушила (ч. 1 ст. 261 ЦКУ). При цьому можливі два варіанти відліку початку строку позовної давності: 1) з дня закінчення строку** виконання зобов’язань — якщо строк виконання зобов’язань кожною із сторін визначено умовами договору (абз. 1 ч. 5 ст. 261 ЦКУ). Приклад. Згідно з договором оплата за отримані матеріальні цінності має надійти на рахунок продавця не пізніше 20.03.2019 р. У разі невиконання договірних зобов’язань контрагентом початком перебігу позовної давності буде 21.03.2019 р.; 2) з дня виникнення у кредитора права пред’явити вимогу до боржника — якщо строк виконання зобов’язань договором не визначено (абз. 2 ч. 5 ст. 261 ЦКУ). Зауважимо: якщо конкретний строк (термін) виконання боржником його обов’язку не прописано у договорі, кредитор має право вимагати його виконання у будь-який час. Водночас боржник має у своєму розпорядженні сім днів з дня пред’явлення йому вимоги. Таке правило закріплено у ч. 2 ст. 530 ЦКУ. Днем пред’явлення вимоги слід вважати день одержання боржником надісланої йому вимоги. Якщо вимогу надіслали поштою, але вручити її боржнику не вдалося, необхідно мати письмове підтвердження — повідомлення про неможливість вручення поштового відправлення. Дата оформлення цього повідомлення й буде днем пред’явлення вимоги. Саме з цього моменту слід починати відлік строку позовної давності. Увага! Правило семи днів не діє, якщо договором або актом цивільного законодавства передбачено негайне виконання обов’язку. Передусім це стосується правовідносин купівлі-продажу та постачання. У таких випадках строк виконання грошових зобов’язань регламентовано спеціальною нормою ст. 692 ЦКУ. На цьому наголосив ВГСУ у листі «Про деякі питання практики застосування господарськими судами законодавства про відповідальність за порушення грошових зобов’язань» від 29.04.2013 р. № 01-06/767/2013. Отже, покупець зобов’язаний оплатити товар негайно після його прийняття або прийняття товаророзпорядчих документів на нього (видаткові накладні). Відповідальність за невиконання грошового зобов’язання застосовується починаючи з дня, наступного за днем прийняття товару, якщо інше не передбачено договором. Приклад. Договором купівлі-продажу не визначено конкретний строк оплати отриманого товару. Видаткову накладу на товар було оформлено 22.03.2019 р. У разі неотримання оплати за товар від покупця кінця банківського дня (22.03.2019 р.) перебіг позовної давності починається з 25.03.2019 р.** |

| Зупинення перебігу | Перебіг позовної давності зупиняється (ч. 1 ст. 263 ЦКУ): 1) якщо пред’явленню позову перешкоджала надзвичайна або невідворотна за даних умов подія (непереборна сила); 2) у разі відстрочення виконання зобов’язання (мораторій) на підставах, встановлених законом; 3) у разі зупинення дії закону або іншого нормативно-правового акта, який регулює відповідні відносини; 4) якщо позивач або відповідач перебуває у складі Збройних Сил України або в інших створених відповідно до закону військових формуваннях. З дня припинення дії вищезазначених обставин перебіг позовної давності продовжується з урахуванням часу, що минув до його зупинення |

| Переривання перебігу | Законодавством передбачено переривання перебігу позовної давності (ст. 264 ЦКУ). Причинами для цього можуть бути: • учинення особою дії, що свідчить про визнання нею свого боргу або іншого обов’язку. Це може бути: повне або часткове визнання претензії, часткове погашення боржником (іншою особою за нього) основного боргу, неустойки, прохання про відстрочення платежу тощо; • пред’явлення позову до одного з кількох боржників; • пред’явлення позову, предметом якого є лише частина вимоги, право на яку має позивач. Після переривання перебіг позовної давності фактично обнуляється. Час, що минув до переривання перебігу позовної давності, до нового строку не зараховується |

| Завершення (сплив) | За загальним правилом сплив позовної давності може стати підставою для відмови у позові. Це прописано у ч. 4 ст. 267 ЦКУ. Водночас заява про захист цивільного права або інтересу має бути прийнята судом до розгляду незалежно від спливу позовної давності. При цьому суд не має права застосовувати позовну давність інакше, як за заявою сторін. Заява має бути подана до винесення рішення судом (ч. 3 ст. 267 ЦКУ). І навіть у разі пропущення позовної давності суд може визнати причини пропущення позовної давності поважними та прийняти рішення про задоволення позову (ч. 5 ст. 267 ЦКУ). Крім того, навіть після спливу позовної давності боржник може виконати зобов’язання добровільно |

| * Перебіг строку починається з наступного дня після відповідної календарної дати або настання події, з якою пов’язано його початок (ч. 1 ст. 253 ЦКУ). ** Якщо останній день строку припадає на вихідний, святковий або інший неробочий день, що визначений відповідно до закону у місці вчинення певної дії, днем закінчення строку є перший за ним робочий день (ч. 5 ст. 254 ЦКУ). | |

Таким чином, саме протягом строку позовної давності можна і треба вести претензійно-позовну роботу з метою стягнення боргів з дебіторів.

Недотримання встановленого порядку пред’явлення і розгляду претензій та позовів є порушенням державної дисципліни і тягне за собою відповідальність винних посадових осіб.

Важливо!

Персональну відповідальність за стан претензійно-позовної роботи несе керівник установи.

Але погодьтеся: хто може знати ліпше про стан розрахунків з дебіторами в установі, як не бухгалтер, котрий веде їх облік. До того ж аналіз даних бухобліку та звітності щодо причин зростання дебіторської та кредиторської заборгованості є одним із завдань бухгалтерської служби бюджетної установи. Крім того, саме на бухгалтерську службу покладено розроблення та здійснення заходів щодо стягнення дебіторської і погашення кредиторської заборгованості. Це прописано у п.п. 7 п. 7 Типового положення № 59.

Також нагадаємо: до обов’язків головного бухгалтера належить контроль за станом погашення та списання дебіторської заборгованості бюджетної установи відповідно до законодавства. Про це чітко сказано в абз. 8 п.п. 10 п. 13 Типового положення № 59.

Отже, саме бухгалтер повинен інформувати керівника про прострочення заборгованості, її суму та строки виникнення. Також бухгалтер може ініціювати проведення тієї самої претензійно-позовної роботи.

На жаль, стягнути борги не завжди вдається. Тому іноді доводиться списувати дебіторську заборгованість з балансу, а в разі втрати будь-якої надії на її повернення — і з позабалансового обліку. Про це далі й піде мова.

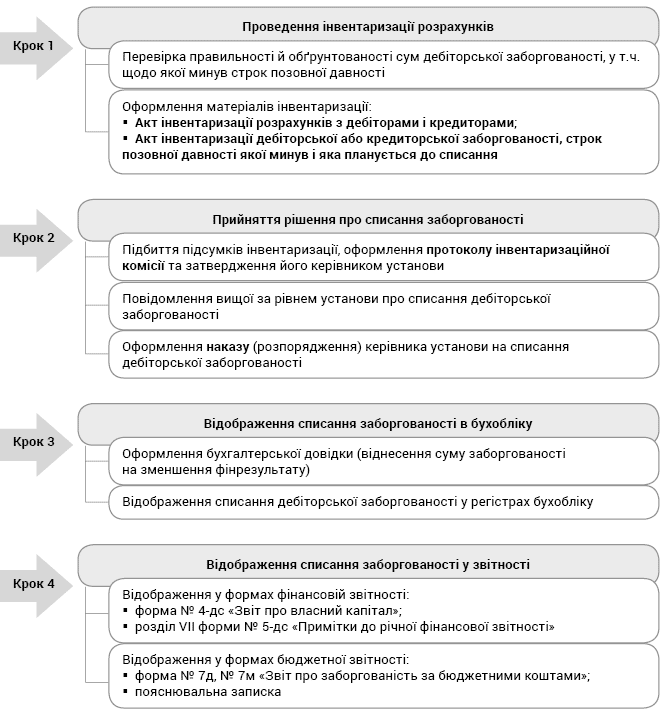

Порядок дій бухгалтера при списанні дебіторської заборгованості

Загальну процедуру списання заборгованості дебіторів визначено п. 3.5 Порядку № 372. Так, дебіторська заборгованість, строк позовної давності якої минув і яка є безнадійною до стягнення, списується за результатами інвентаризації розрахунків. Підставою для списання є рішення керівника установи. При списанні дебіторської заборгованості з балансу обов’язково відображають зміни результатів виконання кошторису.

Незважаючи на стислість вищезгаданої норми, вона максимально лаконічно і чітко визначає порядок дій бухгалтера при списанні дебіторської заборгованості. Для наочності наведемо алгоритм списання дебіторської заборгованості схематично.

На перший погляд, усе дуже просто і зрозуміло. Але щоб остаточно розставити всі крапки над «і», розглянемо кожен із кроків цього алгоритму детальніше.

Крок 1. Інвентаризуємо

Перше і головне запитання, яке виникає щодо інвентаризації дебіторської заборгованості: як часто слід її проводити? Насправді конкретну періодичність інвентаризації розрахунків саме з дебіторами нормативними документами не визначено. До речі, про кредиторську заборгованість чітко сказано, що вона підлягає списанню, а отже, й інвентаризації, щокварталу (п. 4.2 Порядку № 372). А от про дебіторську заборгованість ані слова.

Положення № 879 передбачає проведення інвентаризації дебіторської та кредиторської заборгованості лише перед складання річної фінансової звітності — за три місяці до дати балансу. Також нормами цього Положення визначено низку випадків, коли проведення інвентаризації (у тому числі й розрахунків з дебіторами) є обов’язковим (п. 7 розд. І Положення № 879). Разом з тим відповідно до припису п. 4 розд. І Положення № 879 об’єкти, періодичність та конкретні строки проведення інвентаризації визначає керівник установи. Звісно, крім випадків, коли здійснення інвентаризації є обов’язковим.

Отже, з якою періодичністю перевіряти стан розрахунків з дебіторами конкретно у вашій установі, ви повинні визначитися самостійно. При цьому слід враховувати фактичну потребу в інвентаризації, кількість контрагентів, інтенсивність (частоту та обсяги) розрахунків тощо. Цю інформацію необхідно зафіксувати у наказі про організацію бухобліку. Як варіант це можна зазначити і в окремому документі — положенні про порядок інвентаризації.

Хто має проводити інвентаризацію дебіторської заборгованості? Це може бути як окремо створена комісія, так і постійно діюча інвентаризаційна комісія. Знову ж таки це вирішувати вам. Але пам’ятайте: інвентаризація проводиться повним складом інвентаризаційної комісії (абз. 5 п. 1 розд. ІІ Положення № 879). Тож чи є сенс залучати до перевірки стану дебіторської заборгованості всіх членів інвентаризаційної комісії? Вочевидь, ні. Це недоцільно хоча б з погляду раціональності використання робочого часу працівників, включених до інвентаризаційної комісії.

І кілька слів безпосередньо про процедуру інвентаризації розрахунків з дебіторами. Під час інвентаризації потрібно провести звірку документів і записів у реєстрах бухобліку та перевірити обґрунтованість кожної суми, відображеної на відповідних рахунках. При цьому всім дебіторам слід передати виписки з аналітичних рахунків про їх заборгованість. У свою чергу, дебітори мають підтвердити заборгованість або заявити свої заперечення.

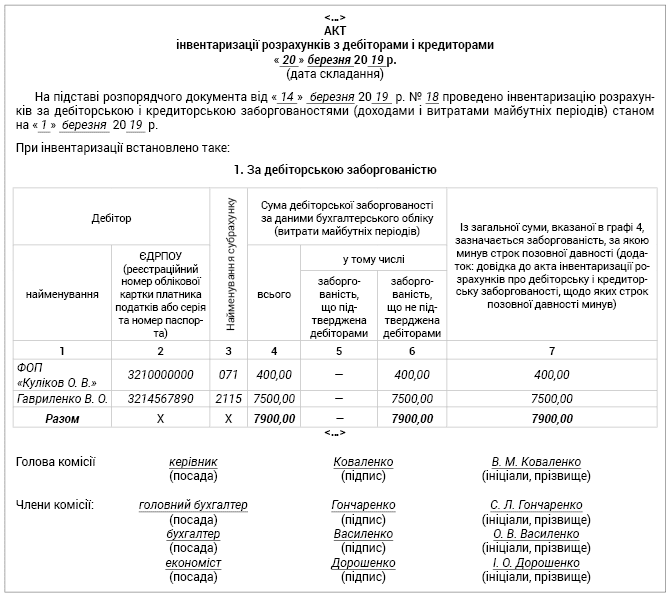

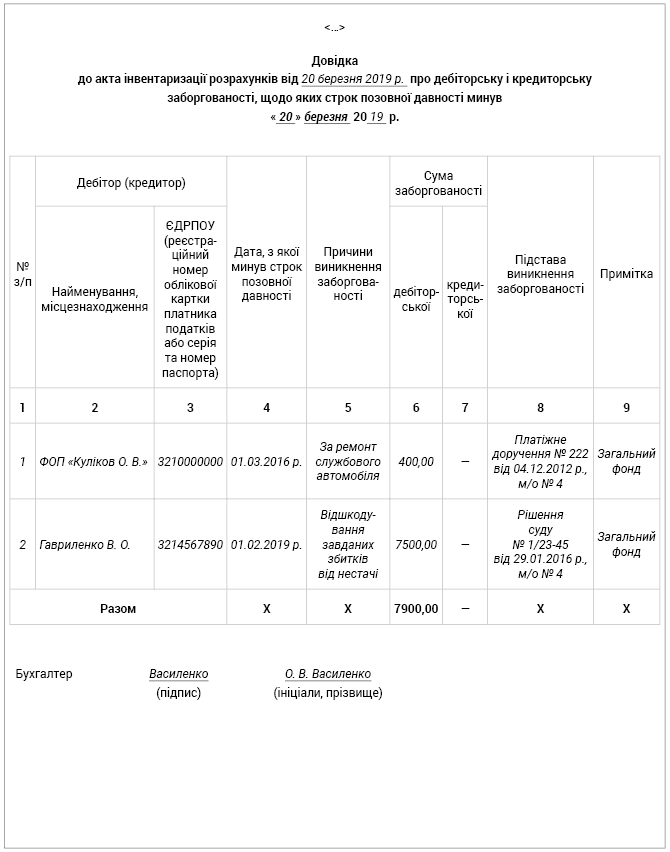

За результатами перевірки комісія оформляє Акт інвентаризації розрахунків з дебіторами і кредиторами. До акта додається довідка про дебіторську і кредиторську заборгованості, щодо яких строк позовної давності минув. Саме тут зазначають найменування і місцезнаходження таких дебіторів (кредиторів), суми, дати і підстави виникнення заборгованості.

Також окремо складають Акт інвентаризації дебіторської або кредиторської заборгованості, строк позовної давності якої минув і яка планується до списання.

Надаємо: для відображення результатів інвентаризації бюджетні установи повинні застосовувати типові форми документів, затверджені наказом Мінфіну «Про затвердження типових форм для відображення бюджетними установами результатів інвентаризації» від 17.06.2015 р. № 572 (ср. ).

Приклади заповнення вищезгаданих форм ви знайдете нижче.

Крок 2. Підбиваємо підсумки

Всі матеріали інвентаризації (акти, довідки) передають до бухгалтерської служби для перевірки. На останній сторінці актів інвентаризації бухгалтер робить відмітку про перевірку.

Далі комісія повинна підбити підсумки і навести свої висновки у Протоколі інвентаризаційної комісії. Однак робота комісії не обмежується констатацією факту спливу строку позовної давності (безнадійності) заборгованості та прийняттям рішення щодо її списання.

Комісія також має з’ясувати причини прострочення заборгованості та запропонувати можливі варіанти її стягнення (обґрунтувати неможливість стягнення). Крім того, у протоколі слід навести пропозиції щодо запобігання повторення таких ситуацій у майбутньому.

Керівник установи розглядає і затверджує протокол інвентаризаційної комісії протягом 5 робочих днів. Після цього необхідно підготувати наказ (розпорядження) керівника про списання дебіторської заборгованості, строк позовної давності якої минув. Зразок витягу з такого наказу можна знайти нжче.

А як же дозвіл вищої за рівнем установи? Він для цього не потрібен. На відміну від списання кредиторської заборгованості, законодавство не вимагає отримання дозволу вищої за рівнем установи на списання безнадійної заборгованості дебіторів. Для цього достатньо рішення керівника установи. Але повідомити про це головного розпорядника зайвим точно не буде. І краще зробити це у письмовій формі (надіслати лист).

Крок 3. Відображаємо в бухобліку

Дебіторська заборгованість визнається активом, якщо:

а) існує ймовірність отримання установою майбутніх економічних вигід або досягнення поставленої мети та/або задоволення потреб установи;

б) її сума може бути достовірно визначена.

Це загальне правило прописане у п. 3.2 Порядку № 372. Власне, нічого нового, але невиконання однієї із зазначених причин автоматично є підставою для списання дебіторської заборгованості з балансу. Тобто якщо строк позовної давності минув, а заборгованість стала безнадійною для стягнення, то вона не є активом. Адже жодної ймовірності отримання майбутніх економічних вигід установою вже немає. Відповідно, обліковувати таку заборгованість у складі активів на балансі установи теж немає сенсу. А от поза балансом — можна й треба. З метою відстежування поліпшення майнового стану дебіторів та виявлення можливості стягнення боргів слід вести позабалансовий облік сум безнадійної дебіторської заборгованості. Робити це треба протягом трьох років з моменту списання з балансу (абз. 2 п. 3.5 Порядку № 372).

Пригадаємо, на яких субрахунках слід вести облік дебіторської заборгованості до та після списання з балансу. І в цьому нам допоможе Порядок № 1219. Зокрема, для обліку розрахунків з дебіторами призначено такі субрахунки:

2111 «Поточна дебіторська заборгованість за розрахунками за товари, роботи, послуги»;

2113 «Розрахунки за авансами, виданими постачальникам, підрядникам за товари, роботи і послуги»;

2114 «Дебіторська заборгованість за розрахунками із соціального страхування»;

2115 «Розрахунки з відшкодування завданих збитків»;

2116 «Дебіторська заборгованість за розрахунками з підзвітними особами»;

2117 «Інша поточна дебіторська заборгованість»;

2711 «Дебіторська заборгованість за внутрішніми розрахунками»;

071 «Списана дебіторська заборгованість розпорядників бюджетних коштів».

Це основні субрахунки, які застосовують розпорядники бюджетних коштів для обліку дебіторської заборгованості.

Довгострокову заборгованість зараз не беремо до уваги, оскільки вона є не зовсім типовою для бюджетних установ.

Водночас не забуваємо, що дебіторська заборгованість може виникнути і при розрахунках з будь-яким кредитором (постачальником, підрядником, фіскальними органами тощо).

Як же правильно списати безнадійну дебіторську заборгованість з балансу?

Відповідь на це запитання дає п. 6.4 Типової кореспонденції.

Отже, суми дебіторської заборгованості, строк позовної давності якої минув, відносимо на зменшення фінрезультату за дебетом субрахунку 5512 «Накопичені фінансові результати виконання кошторису». Все логічно й просто. Запам’ятайте: жодних витрат при цьому не виникає і в бухобліку їх не показуємо.

Списання заборгованості дебіторів відображаємо в облікових регістрах на підставі бухгалтерської довідки.

Її форма є типовою і затверджена наказом Мінфіну «Про затвердження типових форм меморіальних ордерів, інших облікових регістрів суб’єктів державного сектору та порядку їх складання» від 08.09.2017 р. № 755.

Приклад заповнення бухгалтерської довідки наведено нижче.

Крок 4. Відображаємо у звітності

Результати інвентаризації необхідно відобразити в бухгалтерському обліку та фінансовій звітності того звітного періоду, у якому закінчена інвентаризація.

Це добре відомо всім бухгалтерам. Такою є вимога п. 3 розд. IV Положення № 879. Водночас із відображенням результатів інвентаризації у формах бюджетної звітності також не варто затягувати. Але про все по черзі. І спочатку торкнемося заповнення фінансової звітності.

Як показати списання безнадійної дебіторської заборгованості у формах фінзвітності? Тут слід відштовхуватися від суті операції. Списання дебіторської заборгованості з балансу — це зменшення суми заборгованості, з одного боку. А з іншого — це зменшення накопиченого результату виконання кошторису попередніх звітних періодів. Саме цей факт обов’язково має знайти своє відображення у формі № 4-дс «Звіт про власний капітал». На це вказує п. 2 розд. VIII НП(С)БО 101. А конкретно, суми коригувань фінансового результату (сальдо субрахунку 5512) слід показати за кодом рядка 4030 у графі 5.

Не забуваємо й про форму № 5-дс «Примітки до річної фінансової звітності». Окремий розділ цієї форми присвячено розкриттю інформації про дебіторську заборгованість — це розділ VII. Саме тут потрібно зазначити суми безнадійної дебіторської заборгованості, списаної у звітному році, за кодом рядка 661.

Окремо за рядком 662 показуємо прострочену (але не списану з балансу) заборгованість з деталізацією інформації про суми, за якими:

• матеріали передано до суду, ведеться позовна робота;

• винесено рішення суду, виконавче провадження;

• проти дебітора порушено справу про банкрутство:

заборгованість заявлена та визнана;

заборгованість заявлена та не визнана;

заборгованість не заявлена;

стосовно дебітора проведено державну реєстрацію припинення юридичної особи в результаті ліквідації.

Крім того, зміну залишку позабалансового субрахунку 071 (у разі списання заборгованості з позабалансового обліку) слід відобразити у розд. ХІІІ форми № 5-дс за кодом рядка 1371.

Тепер про бюджетну звітність. Насамперед суму дебіторської заборгованості, списану протягом звітного періоду, необхідно навести у графі 7 Звіту про заборгованість за бюджетними коштами (форма № 7д, № 7м). І як завжди, цю інформацію показуємо у розрізі КЕКВ.

Також майте на увазі: причини зміни суми фінрезультату необхідно зазначити у Пояснювальній записці до бюджетної звітності. Такою є вимога п. 2 розд. IV Порядку № 44.

От, власне, і все. Нічого складного у списанні дебіторської заборгованості немає.

Але, безперечно, краще не допускати прострочення заборгованості та перетворення її у безнадійну.

Насамкінець розглянемо порядок документального оформлення та відображення в обліку такої операції на умовному прикладі.

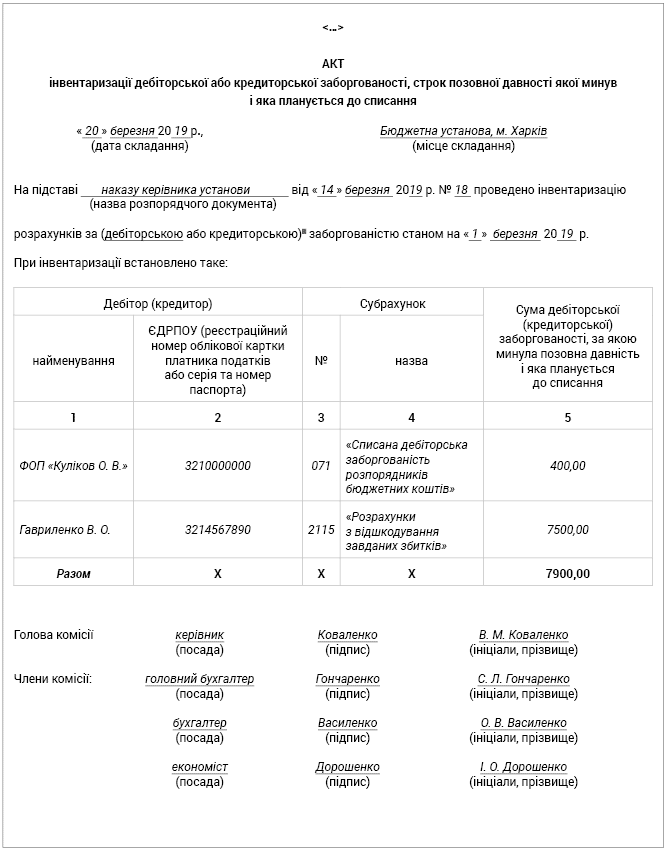

Приклад. У бюджетній установі проведено інвентаризацію розрахунків з дебіторами. За результатами перевірки комісія склала:

• Акт інвентаризації розрахунків з дебіторами і кредиторами (див. нижче);

• Довідку до акта інвентаризації розрахунків про дебіторську і кредиторську заборгованості, щодо яких строк позовної давності минув (див. нижче);

• Акт інвентаризації дебіторської або кредиторської заборгованості, строк позовної давності якої минув і яка планується до списання (див. нижче).

Під час інвентаризації було виявлено дебіторську заборгованість з відшкодування завданих збитків (на субрахунку 2115) на суму 7500 грн., щодо якої минув строк позовної давності. Під час перевірки комісія встановила, що у червні 2015 р. під час зміни МВО було виявлено нестачу запчастин (шини автомобільні, акумулятор). Трудові відносини з МВО були припинені. Водночас бюджетна установа підготувала та подала цивільний позов до суду щодо відшкодування завданих збитків у сумі 7500 грн. У грудні 2015 року суд прийняв рішення на користь позивача (бюджетної установи). Відповідач не погодився з висновком суду і у січні 2016 року оскаржив його. Проте у подальшому на засідання суду ця особа не з’являлася. Встановити місце її перебування не вдалося. Строк позовної давності заборгованості минув у січні 2019 року.

Крім того, під час інвентаризації було виявлено безнадійну дебіторську заборгованість у сумі 400 грн., яка обліковується на позабалансовому обліку понад три роки. Згідно з даними бухобліку у грудні 2012 року бюджетна установа перерахувала ФОП передоплату за ремонт службового автомобіля. Ремонт фактично не був виконаний, а передоплату замовнику (бюджетній установі) не повернуто. Згідно з даними Єдиного державного реєстру юридичних осіб, фізичних осіб-підприємців та громадських формувань таку ФОП було припинено у березні 2013 року. Намагання встановили зв’язок з боржником та стягнути заборгованість не дали результатів. З огляду на закінчення строку позовної давності, у березні 2016 року дебіторську заборгованість у сумі 400 грн. було списано з балансу з одночасним зарахуванням на позабалансовий облік.

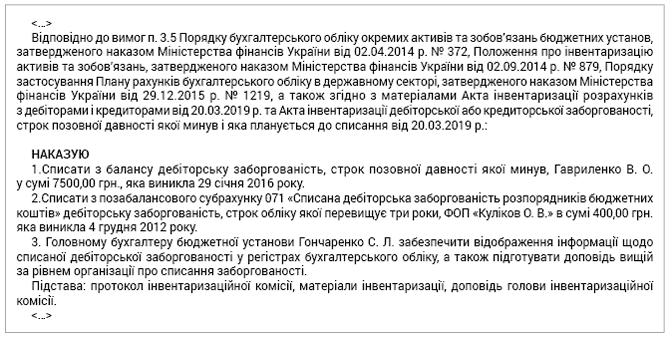

Всі матеріали інвентаризації перевірив бухгалтер, відповідальний за облік розрахунків, та передав комісії. На підставі цих даних комісія оформила протокол інвентаризаційної комісії. Комісія прийняла рішення про списання дебіторської заборгованості, строк позовної давності якої минув, у сумі 7500 грн. з балансу з одночасним зарахуванням на позабалансовий субрахунок 071. Також прийнято рішення про списання з позабалансового обліку безнадійної заборгованості у сумі 400 грн.

Керівник установи розглянув та затвердив протокол інвентаризаційної комісії. Рішення про списання дебіторської заборгованості було оформлено наказом керівника установи.

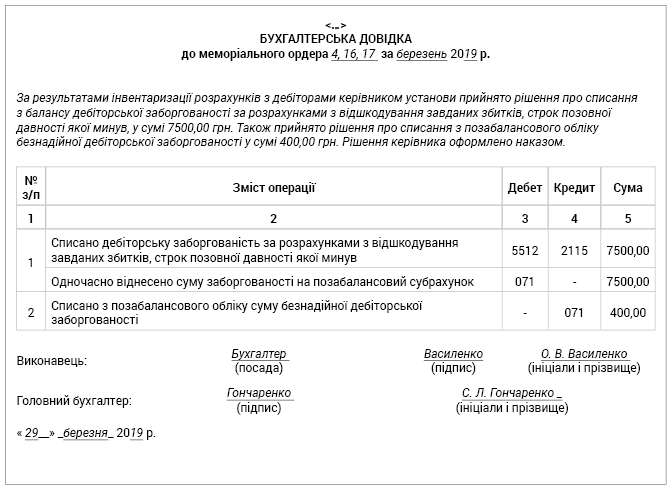

На підставі наказу керівника про списання безнадійної дебіторської заборгованості бухгалтер склав бухгалтерську довідку (див. нижче) та зробив відповідні записи до облікових регістрів.

Результати інвентаризації у подальшому знайдуть своє відображення у Звіті про заборгованість за бюджетними коштами (форма № 7д, № 7м) за березень 2019 року, а також у формах фінансової звітності (форми № 4-дс та № 5-дс) за 2019 рік.

P. S. Про порядок списання кредиторської заборгованості читайте вже в наступному номері. Тож далі буде...

Нормативні документи та скорочення

ЦКУ — Цивільний кодекс України від 16.01.2003 р. № 435-IV.

Положення № 879 — Положення про інвентаризацію активів та зобов’язань, затверджене наказом Мінфіну від 09.09.2014 р. № 879.

Порядок № 372 — Порядок бухгалтерського обліку окремих активів та зобов’язань бюджетних установ, затверджений наказом Мінфіну від 02.04.2014 р. № 372.

Порядок № 1219 — Порядок застосування Плану рахунків бухгалтерського обліку в державному секторі, затверджений наказом Мінфіну від 29.12.2015 р. № 1219.

Порядок № 307 — Порядок заповнення форм фінансової звітності в державному секторі, затверджений наказом Мінфіну від 28.02.2017 р. № 307.

Типове положення № 59 — Типове положення про бухгалтерську службу бюджетної установи, затверджене постановою КМУ від 26.01.2011 р. № 59.