Про види автострахування і порядок відображення страхових платежів у бухобліку ми розповідали у попередньому номері (див. «Бюджетна бухгалтерія», 2019, № 39). Тож перейдемо відразу до справи.

Оформлення ДТП

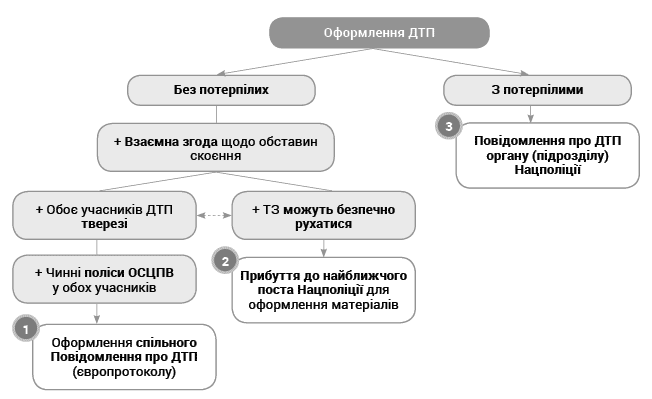

Як саме діяти кермувальнику у випадку ДТП, визначено п. 2.10 ПДР. Але найперше і найголовніше правило полягає у тому, що факт ДТП має бути задокументовано. Так, фіксування і документування всіх найдрібніших деталей цієї прикрої події є обов’язковим. Без належного документального оформлення годі й чекати на будь-яке відшкодування заподіяної шкоди. При цьому залежно від конкретних обставин учасники ДТП можуть обрати один із передбачених ПДР варіантів оформлення. Всього їх три, і для наочності наведемо ці варіанти на схемі.

Варіанти оформлення ДТП залежно від обставин скоєння

1. Перший і найпростіший варіант — це складання учасниками ДТП спільного Повідомлення про ДТП (європротоколу). Порядок застосування цього варіанту оформлення ДТП визначено абз. 3 п. 2.11 ПДР. Зокрема, обов’язковими умовами для цього є:

• по-перше, відсутність потерпілих — немає травмованих та/або загиблих внаслідок ДТП, а також не завдано матеріальної шкоди третім особам;

• по-друге, досягнення взаємної згоди учасників ДТП щодо обставин її скоєння;

• по-третє, відсутність у водіїв ознак сп’яніння (алкогольного, наркотичного, іншого) чи перебування під впливом лікарських препаратів;

• по-четверте, наявність у обох учасників ДТП полісів «автоцивілки». Тобто ДТП сталася за участю ТЗ, зазначених у відповідному чинному страховому договорі, а відповідальність водіїв — застрахована.

У разі недотримання хоча б однієї з перелічених умов виклик підрозділу Нацполіції для оформлення ДТП є обов’язковим. І навпаки: оформлення спільного Повідомлення про ДТП (з дотриманням всіх вимог) звільняє її учасників від обов’язку інформувати Нацполіцію та вживати заходів щодо збереження слідів ДТП. Окрім того, це дає змогу водіям уникнути адмінвідповідальності, передбаченої за спричинення ДТП.

Форма Повідомлення про ДТП та Інструкція щодо його заповнення затверджені Протоколом Президії МТСБУ від 11.08.2011 р. №274/2011.

До речі, перш ніж заповнити європротокол, бажано провести фотографування місця події та обох ТЗ, причетних до ДТП. Ці фотоматеріали слід надати страховій компанії разом із Повідомленням про ДТП.

2. Другий варіант теж дає змогу залишити місце ДТП і не викликати Нацполіцію (абз. 1 п. 2.11 ПДР). У такому разі учасники ДТП самостійно їдуть до найближчого поста чи органу Нацполіції для оформлення матеріалів.

При цьому обов’язковим є дотримання перших двох умов, згаданих вище: відсутність потерпілих і досягнення взаємної згоди щодо обставин ДТП. Безумовно, це варіант прийнятний, тільки якщо ТЗ можуть безпечно продовжувати рух. І ключове слово тут «безпечно».

Тому з цієї умови випливає і необхідність виконання третьої умови. Тобто обоє учасників ДТП повинні бути цілком тверезі.

Адже водій у стані алкогольного, наркотичного чи іншого сп’яніння і безпека руху — речі абсолютно не сумісні.

Проте до того, як залишити місце ДТП, слід попередньо скласти схему пригоди та поставити підписи під нею. Далі представник Нацполіції оформляє протокол про адміністративне правопорушення.

Процедуру оформлення матеріалів ДТП поліцейськими визначено Інструкцією № 1395.

3. Третій варіант передбачає обов’язкове повідомлення органу (підрозділу) Нацполіції та оформлення його представником матеріалів ДТП. Цей варіант є обов’язковим для застосування, якщо внаслідок ДТП є потерпілі (травмовані, загиблі). Також необхідно викликати поліцейських у разі заподіяння шкоди майну третіх осіб (пошкоджено припарковане авто, огорожу, стовп тощо).

Таким чином, учасники ДТП повинні діяти відповідно до вимог п. 2.10 ПДР. Зокрема, слід надати першу медичну допомогу, викликати «швидку» (якщо є потерпілі), повідомити про ДТП Нацполіцію, записати прізвища та адреси очевидців, вжити заходів для збереження слідів пригоди і чекати прибуття поліцейських.

У цьому разі учасникам ДТП не потрібно самостійно складати схему ДТП. За них це зробить поліцейський. А от сфотографувати місце ДТП — то будь ласка. Також за вимогою учасників ДТП їм надається можливість зробити фотографію схеми ДТП. Це передбачено п. 3 розд. VIII Інструкції № 1395.

За фактом ДТП поліцейський, який прибув на виклик, оформляє протокол про адміністративне правопорушення. До нього також додаються (п. 1 розд. VIII Інструкції № 1395):

1) схема місця ДТП (додаток 7 до Інструкції № 1395), підписана учасники ДТП та поліцейським;

2) пояснення учасників пригоди та свідків (у разі їх наявності);

3) показання технічних приладів (у разі їх наявності);

4) показання засобів фото- та/або відеоспостереження (у разі їх наявності);

5) інші матеріали, які необхідні для прийняття рішення у справі.

Увага!

Водій ТЗ, причетний до ДТП, зобов’язаний невідкладно, але не пізніше трьох робочих днів з дня настання такої пригоди, письмово повідомити про це страхову компанію, з якою укладено договір ОСЦПВ.

Таку вимогу закріплено в п.п. 33.1.4 Закону № 1961. Разом з цим учасник ДТП повинен надати страхові відомості про місцезнаходження свого ТЗ та пошкодженого майна, а також залишити свої контактний телефон і адресу.

Такий обов’язок установлено законодавством для надання страховику можливості перевірити обставини ДТП власними силами і запобігти необґрунтованим виплатам. І стосується це правило всіх учасників ДТП, незалежно від обставин та способу її оформлення. Винятком є використання системи «Електронний Європротокол». У такому разі повідомлення страховикам учасників ДТП відправляються автоматично.

І ще один важливий нюанс: водії і власники ТЗ, причетних до ДТП, зобов’язані зберігати ТЗ у такому стані, в якому вони знаходилися після аварії, до тих пір, поки їх не огляне працівник страхової компанії, аварійний комісар або експерт. Таке правило продиктоване п. 33.3 Закону № 1961. Однак це не може тривати безкінечно довго. Так, законодавством відведено 10 робочих днів з дня отримання повідомлення про ДТП страховою компанією. Саме такий строк встановлено п. 34.2 Закону № 1961 для направлення страховою компанією свого представника (працівника, аварійного комісара або експерта) для визначення причин настання страхового випадку та розміру збитків.

Далі докладніше поговоримо про страхове відшкодування та порядок його отримання.

Як отримати страхове відшкодування

Нагадаємо: під страховим відшкодуванням слід розуміти страхову виплату, яку здійснює страховик у межах страхової суми за договорами майнового страхування і страхування відповідальності при настанні страхового випадку. Таке тлумачення наведено у ч. 17 ст. 9 Закону № 85.

Розмір страхової виплати (страхового відшкодування) визначається в договорі страхування. Однак сума страхового відшкодування не може перевищувати розміру прямого збитку. Також слід пам’ятати про частину збитків, яка не підлягає відшкодуванню згідно з договором страхування. Це так звана франшиза. Вона встановлюється як у відсотках від страхової суми, так і в абсолютному розмірі. Її розмір обов’язково прописують у договорі страхування. Відповідно, збитки у розмірі менше встановленої франшизи не відшкодовуються.

Підставами для виплати страхового відшкодування є:

1) заява страхувальника;

2) страховий акт (аварійний сертифікат). Останній складає аварійний комісар як уповноважена особа страхової компанії (ч. 1 ст. 25 Закону № 85). Форму такого акта визначає страховик. Страховий акт (аварійний сертифікат) складають у двох примірниках, один з яких видають страховикові. У цьому документі вказують дату, час і місце настання страхового випадку, причини ушкодження або загибелі застрахованого майна, а також розмір збитку.

Важливо!

Для отримання страхового відшкодування потерпілий чи інша особа, яка має на це право, повинна подати заяву до страхової компанії протягом 30 днів з дня подання повідомлення про ДТП (п. 35.1 Закону № 1961).

У свою чергу, неподання такої заяви протягом відведеного строку є підставою для відмови у здійсненні страхового відшкодування. Зокрема, граничним строком для подання заяви у разі заподіяння майнової шкоди є один рік з моменту скоєння ДТП. Якщо ж було завдано шкоди здоров’ю або життю людей, такий строк становить три роки (п.п. 37.1.4 Закону № 1961).

Тож у будь-якому разі не варто зволікати і затягувати із поданням заяви про страхове відшкодування.

До речі, ще однією підставою для відмови у виплаті страхового відшкодування може стати несвоєчасне повідомлення про настання страхового випадку без поважних на це причин. Про це свідчить п. 5 ч. 1 ст. 26 Закону № 85.

І звісно ж, якщо ви отримали повне відшкодування завданих збитків від винуватця ДТП, то розраховувати на страхові виплати не слід (п. 4 ч. 1 ст. 26 Закону № 85). Страхова компанія у цьому випадку вам нічого не винна.

Рішення про здійснення страхового відшкодування приймається у зв’язку з визнанням майнових вимог заявника або на підставі рішення суду.

Оцінка збитків. За загальним правилом визначення причин настання страхового випадку та розміру збитків здійснюють працівники страхової компанії. Разом з тим потерпілий також може залучати аварійних комісарів, експертів або юридичних осіб, у штаті яких є аварійні комісари чи експерти. На це вказує п. 34.4 Закону № 1961.

На практиці трапляється, що страхові компанії занижують розмір збитку, заподіяного потерпілій особі. Причому такі випадки не рідкість. У такому разі необхідно замовити автотоварознавчу експертизу (оцінку майна) у незалежного експерта (оцінювача). До того ж обов’язок проводити оцінку при визначенні розміру завданого збитку закріплено у ч. 2 ст. 7 Закону № 2658.

Механізм оцінки (визначення вартості) колісних ТЗ, а також вимоги до оформлення результатів такої оцінки регламентовано Методикою № 142. Так, відповідно до п. 2.4 цієї Методики вартість матеріального збитку (реальні збитки) визначається як вартісне значення витрат, яких зазнає власник у разі пошкодження або розукомплектування ТЗ. При цьому враховують фізичний знос та витрати, яких зазнає чи може зазнати власник для відновлення свого порушеного права користування ТЗ (втрати товарної вартості). За результатами оцінки оцінювач складає звіт про оцінку колісного ТЗ. У разі ж проведення судової автотоварознавчої експертизи за результатами здійснення відповідних досліджень експерт складає висновок експерта.

Саме ці документи будуть слугувати аргументованим підтвердженням розміру збитків при розгляді справи у судовому порядку. Натомість рахунки, акти виконаних робіт із СТО не можуть вважатися доказами розміру понесеного збитку. Такого висновку дійшов ВСУ (постанова від 27.06.2018 р. у справі № 466/9318/14-ц, постанова від 20.06.2018 р. у справі №642/4558/16-ц та постанова від 19.09.2018 р. у справі № 753/21177/16-ц).

З огляду на це, радимо не надто квапитися із ремонтом «залізного коня» після аварії. Принаймні, цього не слід робити до моменту узгодження із страховою компанією суми страхового відшкодування (отримання страхового відшкодування, одержання інформації про суму такого відшкодування).

Також зауважимо: страхова компанія зобов’язана виплатити страхове відшкодування протягом 15 днів з дня узгодження його суми з потерпілою особою, але не пізніш як через 90 днів з дня отримання заяви про страхове відшкодування (п. 36.2 Закону № 1961).

Отже, щоб отримати страхове відшкодування з разі ДТП необхідно виконати такі дії:

1) відразу після оформлення матеріалів ДТП письмово повідомити про ДТП страхову компанію — не пізніше трьох робочих днів;

2) подати заяву про страхове відшкодування до страхової компанії — протягом 30 календарних днів;

3) отримати від страхової компанії примірник страхового акта (аварійного сертифіката) та узгодити суму страхового відшкодування;

4) за потреби замовити звіт про оцінку майна (звіт дослідження спеціаліста-автотоварознавця) у незалежного експерта (оцінювача).

Як обліковувати страхове відшкодування

Залежно від умов договору страхова компанія може перерахувати відшкодування як безпосередньо страхувальнику, так і третій особі (наприклад, СТО).

Дійсно, оплата ремонту авто, ушкодженого внаслідок ДТП, страховою фірмою відразу на рахунок ремонтного підприємства далеко не рідкість.

Також не секрет, що виплата страхового відшкодування відбувається не миттєво. Деколи страхові компанії відверто затягують з перерахуванням коштів.

Однак для кожної установи важливо, аби службове авто було «на ходу» якнайшвидше. Тому часто ремонтують «за свої» і тільки потім отримують компенсацію від страховика.

У будь-якому разі страхове відшкодування покликане компенсувати витрати (їх частину) установи на ремонт (відновлення) авто після ДТП.

Тож незалежно від порядку надходження цих сум підхід до їх відображення в бухобліку єдиний. Так, на суму очікуваного страхового відшкодування слід відображати дебіторську заборгованість з одночасним визнанням доходу.

А конкретно, такі надходження доцільно показати у складі доходів від операційної діяльності (доходи від надання послуг (виконання робіт)) за субрахунком 7111 «Доходи від реалізації продукції (робіт, послуг)». При цьому відображаємо збільшення заборгованості за розрахунками з відшкодування завданих збитків за дебетом субрахунку 2115 «Розрахунки з відшкодування завданих збитків».

Саме таку позицію висловив Мінфіну щодо обліку операцій зі страхового відшкодування у своїх нещодавніх офіційних роз’ясненнях (листи від 31.07.2019 р. № 35120-14-5/19610 та від 06.09.2019 р. № 35220-07/Т-1533/1632).

З текстом цих роз’яснень ви може ознайомитися у «Щодо відображення страхового відшкодування в бюджетній установі» та «Щодо відображення в бухобліку коштів, відшкодованих за договором страхування за втрачені товарно-матеріальні цінності» цього номера журналу. Як бачимо, на думку фахівців Мінфіну, при відображенні цих операцій слід керуватися п. 1.29 Типової кореспонденції.

Однак ця точка зору висловлена доволі обережно із формулюванням «…може здійснюватися відповідно до…». Поряд із цим Мінфін підкреслює можливість застосування бюджетними установами кореспонденції субрахунків, не передбаченої Типовою кореспонденцією. Головне, щоб при цьому було збережено єдині методологічні засади та дотримано вимоги нормативно-правових актів з бухобліку.

На жаль, у згаданих роз’ясненнях ані слова про класифікацію надходжень, отриманих в рахунок відшкодування за договором страхування, про порядок їх використання та відображення у звітності.

Водночас Мінфін нагадав, що групи власних надходжень бюджетних установ та напрями їх використання визначаються ст. 13 БКУ.

Звісно, такий дохід відображаємо лише за умови достовірної оцінки такого доходу. Така вимога випливає з норми п. 2.4 та 2.5 розд. ІІ НП(С)БО 124.

Відповідно, такий дохід має знайти своє відображення в бухобліку на дату складання страхового акта (аварійного сертифіката).

Причому до складу доходів потрапить сума, яка фактично належить страхувальнику, — сума збитків, зазначена у страховому акті, за мінусом франшизи. Порядок документального оформлення операцій з надходження страхового відшкодування, відображення їх в обліку та звітності покажемо в узагальненому вигляді (див. таблицю нижче).

Порядок обліку та використання страхового відшкодування у разі ДТП службового авто

| Критерій | Основні вимоги (пояснення) |

| Документальне оформлення | Підставою для відображення в бухобліку страхового відшкодування та визнання у зв’язку з цим доходу є страховий акт (аварійний сертифікат), оскільки саме цим документом страхова компанія засвідчує настання страхового випадку, розмір страхового відшкодування та прийняття рішення про його виплату. Тоді як підтвердженням надходження коштів від страхової компанії безпосередньо на рахунок установи є виписка з реєстраційного рахунку. Якщо ж страховик перерахував оплату за ремонт автомобіля на рахунок СТО, тоді підтвердженням буде квитанція про оплату (інший документ, що засвідчує оплату). Плюс у цьому випадку установа має обов’язково отримати від ремонтної організації наряд-замовлення та акт виконаних робіт, як підтвердження вартості здійсненого ремонту. Увага! Проведення розрахунків з бюджетом у негрошовій формі, у тому числі шляхом взаємозаліку, застосування векселів, бартерних операцій та зарахування зустрічних платіжних вимог у фінансових установах, заборонено. Така вимога продиктована ч. 6 ст. 45 БКУ. З огляду на це, оплату страховою компанією послуг СТО слід розглядати як отримання таких послуг в натуральному вигляді. Таким чином, не пізніше останнього робочого дня звітного місяця необхідно скласти і подати в органи Казначейства Довідку про надходження у натуральній формі. Водночас розпорядники бюджетних коштів не планують такі надходження у своїх кошторисах. Адже вони не мають постійного характеру. Тому у разі фактичного отримання страхового відшкодування (незалежно від форми) необхідно внести зміни до кошторису в частині спеціального фонду за власними надходженнями. Для цього слід подати розпоряднику вищого рівня копії довідок про зміни до кошторису за власними надходженнями. Ці довідки обов’язково повинні бути завірені відповідним органом Держказначейської служби. Цього вимагає п. 49 Порядку № 228. |

| Відображення на рахунках бухобліку | Для обліку розрахунків зі страховою компанією щодо отримання страхового відшкодування слід використовувати субрахунок 2115 «Розрахунки з відшкодування завданих збитків». При цьому на суму страхового відшкодування передбачено відображення збільшення доходів за субрахунком 7111 «Доходи від реалізації продукції (робіт, послуг)». Це випливає з роз’яснень Мінфіну (див. «Щодо відображення страхового відшкодування в бюджетній установі» та «Щодо відображення в бухобліку коштів, відшкодованих за договором страхування за втрачені товарно-матеріальні цінності») та з п. 1.29 Типової кореспонденції. Разом з тим для обліку доходів від одержання страхового відшкодування цілком прийнятним є застосування субрахунку 7411 «Інші доходи за обмінними операціями». Але не забудьте зафіксувати такий порядок обліку зазначених операцій у наказі про організацію бухобліку (іншому розпорядчому документі про облікову політику) вашої установи |

| Класифікація доходів | На практиці доходи від отримання відшкодування завданих збитків (у тому числі страхового відшкодування), як правило, прирівнюють до надходжень від реалізації в установленому порядку майна — четверта підгрупа першої групи власних надходжень (ч. 4 ст. 13 БКУ). Відповідно, такі надходження підлягають зарахуванню за кодом класифікації доходів бюджету 25010400 «Надходження бюджетних установ від реалізації в установленому порядку майна (крім нерухомого майна)». Такий підхід до класифікації цих надходжень виглядає доволі логічним, з огляду на визначені ч. 4 ст. 13 БКУ напрямки використання зазначених коштів. Водночас нормами БКУ чітко не визначено, як саме слід класифікувати такі доходи* |

| Порядок використання коштів | Відповідно до вимог ч. 4 ст. 13 БКУ видатки на ремонт, модернізацію чи придбання нових необоротних активів та матеріальних цінностей дозволяється здійснювати за рахунок надходжень підгрупи 4 першої групи. Відповідно, суми одержаного страхового відшкодування слід спрямовувати передусім на відновлення пошкодженого внаслідок ДТП ТЗ (придбання нового). Натомість залишок коштів (за його наявності) після відновлення пошкоджених або придбання нових матеріальних цінностей підлягає перерахуванню до держбюджету. Цього вимагає п. 10 Порядку № 116 |

| Відображення у фінзвітності | Доходи від отримання страхового відшкодування слід відображати у фінзвітності виходячи з обраного підходу до обліку таких надходжень. Таким чином, у разі застосування субрахунку 7111 для обліку цих доходів, вони знайдуть своє відображення у рядку 2020 «Доходи від надання послуг (виконання робіт)» форми № 2-дс «Звіт про фінансовий результат». Якщо ж страхове відшкодування було відображено за субрахунком 7411, тоді ці суми показуємо у формі № 2-дс за рядком 2050 «Інші доходи від обмінних операцій». І не забудьте відобразити заборгованість за розрахунками з відшкодування завданих збитків у формі № 1-дс «Баланс» у складі іншої поточної заборгованості (рядок 1150). Це стосується випадків, коли страхова компанія надала страховий акт (аварійний сертифікат) і затвердила суму відшкодування, але фактично не виплатила його до кінця звітного року (кварталу) |

| Відображення у бюджетній звітності | Доходи від отримання страхового відшкодування у разі ДТП доцільно відображати у складі доходів від реалізації в установленому порядку майна (крім нерухомого майна) за кодом рядка 050 форми № 4-1м «Звіт про надходження і використання коштів, отриманих як плата за послуги»* |

| * Радимо звернутися до відповідного територіального органу Держказначейської служби для отримання роз’яснень щодо класифікації таких надходжень та порядку їх відображення у формах бюджетної звітності. | |

Це всі основні вимоги до обліку страхового відшкодування, одержаного у разі ДТП за участю службового авто.

Щоб краще розібратися в теоретичних моментах, розглянемо порядок відображення таких операцій в бухобліку на умовному прикладі.

Приклад. Службовий автомобіль бюджетної установи потрапив у ДТП. Обидва учасники ДТП мали чинні поліси ОСЦПВ. За фактом аварії було складено страховий акт та подано заяву на виплату страхового відшкодування. Збитки установи оцінено в сумі 15000 грн. Страхове відшкодування виплачується в сумі 14700 грн. за вирахуванням 2 % франшизи (300 грн.).

Вартість послуг СТО з ремонту авто згідно з актом виконаних робіт становить 15000 грн.

Відповідно до умов договору страхове відшкодування було перераховано:

Варіант А — на реєстраційний рахунок бюджетної установи;

Варіант Б — на поточний рахунок СТО.

У бухгалтерському обліку установи зазначені операції відображають таким чином:

| № з/п | Зміст господарської операції | Кореспонденція субрахунків | Сума, грн. | № меморіа-льного ордера | |

| дебет | кредит | ||||

| 1 | Відображено суму страхового відшкодування, що підлягає виплаті страховиком | 2115 | 7111 | 14700 | 4, 14 |

| Варіант А. Страхове відшкодування перераховано на рахунок установи | |||||

| 2 | Надійшли кошти на реєстраційний рахунок установи від страхової компанії | 2313 | 2115 | 14700 | 3, 4 |

| 3 | Виконано ремонт автомобіля (підписано акт виконаних робіт) | 8013 | 6211 | 15000 | 6 |

| 4 | Перераховано кошти СТО за ремонт авто | 6211 | 2313 | 15000 | 3, 6 |

| Варіант Б. Страхове відшкодування перераховано на рахунок СТО | |||||

| 2 | Виконано ремонт автомобіля та відображено витрати: | ||||

| • у сумі, що підлягає сплаті страховою компанією | 8013 | 2115 | 14700 | 4 | |

| • у сумі, що підлягає сплаті бюджетною установою | 8013 | 6211 | 300 | 6 | |

| 3 | Перераховано страховою компанією кошти СТО за ремонт авто та відображено: | ||||

| • дохід на суму отриманого страхового відшкодування (у формі оплати ремонту авто) | 2313 | 7111* | 14700 | 3, 14 | |

| • касові витрати на суму страхового відшкодування | 2115 | 2313 | 14700 | 3, 4 | |

| 4 | Сплачено решту заборгованості за ремонт автомобіля | 6211 | 2313 | 300 | 2, 6 |

| * До кінця звітного місяця до органів Держказначейської служби було надано Довідку про надходження в натуральній формі на суму відшкодування вартості послуг СТО страховою компанією. | |||||

Звісно, найкраще взагалі не мати справи зі страховим відшкодуванням, тим паче, якщо це пов’язано з ДТП.

Але якщо вже страховий випадок настав, треба знати, як діяти. У цій статті ми запропонували свій підхід до обліку таких операцій. Безумовно, ви можете обрати інший шлях. Головне — залишатися в межах законодавчого поля. І нехай прикрі випадки обходять стороною ваші установи і службові авто.

Нормативні документи та скорочення

БКУ — Бюджетний кодекс України від 08.07.2010 № 2456-VI.

Закон № 85 — Закон України «Про страхування» від 07.03.96 р. № 85/96-ВР.

Закон № 2658 — Закон України «Про оцінку майна, майнових прав та професійну оціночну діяльність в Україні» від 12.07.2001 р. № 2658-III.

ПДР — Правила дорожнього руху, затверджені постановою КМУ від 10.10.2001 р. № 1306.

Методика № 142 — Методика товарознавчої експертизи та оцінки колісних транспортних засобів, затверджена наказом ФДМУ від 24.11.2003 р. № 142/5/2092.

ДТП — дорожньо-транспортна пригода.

ТЗ — транспортний засіб.