Кому надається?

Відповідно до ст. 20 Закону № 1105 допомогу на поховання надає ФСС разі смерті:

• самої застрахованої особи;

• членів її сім’ї, які перебували на її утриманні.

До членів сім’ї застрахованої особи згідно з ч. 1 ст. 27 Закону № 1105 віднесені:

1) дружина (чоловік);

2) діти, брати, сестри, онуки, які:

• не досягли 18 років або старші цього віку, якщо вони стали особами з інвалідністю до 18 років (брати, сестри та онуки — за умови, що вони не мають працездатних батьків);

• є студентами та учнями середніх професійно- технічних та вищих навчальних закладів з денною формою навчання та не досягли 23 років;

3) батько, мати;

4) дід і баба за прямою лінією спорідненості.

Допомога від ФСС не надається на поховання:

• пенсіонерів, у тому числі працюючих та осіб з інвалідністю. На їх поховання допомога надається з Пенсійного фонду України;

• безробітних. Однак якщо безробітний був членом сім’ї застрахованої особи і перебував у неї на утриманні, то така застрахована особа може отри-мати допомогу на його поховання;

• осіб, які померли від нещасного випадку на виробництві. З ФСС надається щомісячна страхова виплата та відшкодування вартості ритуальних послуг, однак за іншим алгоритмом.

Тож далі розглянемо загальний випадок надання допомоги на поховання.

Претендувати на її отримання у разі смерті:

• застрахованої особи можуть члени її сім’ї або інші юридичні чи фізичні особи, які фактично здійснили поховання;

• члена сім’ї, який перебував на утриманні застрахованої особи, має право така застрахована особа за умови, що вона фактично здійснила його поховання. При цьому член сім’ї застрахованої особи, який на момент смерті мав власне джерело доходу (наприклад, отримував заробітну плату), не вважається таким, що перебував на утриманні.

У такій ситуації за отриманням допомоги на поховання застрахована особа, яка поховала члена сім’ї, має звернутися не до свого роботодавця, а до роботодавця члена сім’ї, який помер.

ВАЖЛИВО!

Допомогу на поховання надають лише за основним місцем роботи (ч. 1 ст. 30 Закону № 1105).

У якому розмірі надається?

Відповідно до ч. 1 ст. 28 Закону № 1105 допомога на поховання застрахованої особи або особи, яка перебувала на її утриманні, надається в розмірі, що встановлює правління ФСС, але не менше розміру прожиткового мінімуму, встановленого законом. Згідно з п. 1 постанови № 17 на сьогоднішній день розмір допомоги на поховання складає 4100 грн.

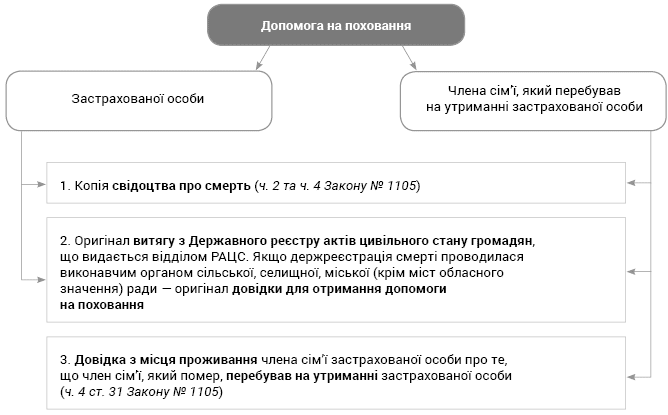

Які документи потрібні?

Для того, щоб отримати допомогу на поховання, слід зібрати певні документи. Їх перелік ми навели на схемі:

Документи, необхідні для отримання допомоги на поховання

Хто призначає?

Рішення про призначення (відмову у призначенні) допомоги на поховання приймає комісія (уповноважений) із соціального страхування, створена в установі, де за основним місцем роботи працевлаштована (була працевлаштована) застрахована особа. Строк прийняття такого рішення — не пізніше дня, що настає за днем звернення (ч. 3 ст. 32 Закону № 1105).

Прийняте рішення оформляють Протоколом засідання комісії із соціального страхування/рішенням уповноваженого. Його форма наведена у додатку до Положення № 13.

УВАГА!

Комісія (уповноважений) може відмовити у призначенні допомоги, якщо за її призначенням звернулися по закінченню 12 календарних місяців після смерті застрахованої особи або члена сім’ї (ч. 5 ст. 32 Закону № 1105).

Слід зазначити, що 12-місячний період відлічується від дня смерті, зазначеного у свідоцтві про смерть. При цьому рахувати слід від першого числа місяця, наступного за тим, у якому настала смерть застрахованої особи або члена сім’ї, який перебував на її утриманні. І брати цілі місяці з 1 по 31 (30 або 28 (29) для лютого) число (лист ФСС від 17.01.2015 р. № 2.4-17-92).

Після того, як комісія із соцстрахування прийняла та оформила рішення про призначення допомоги, починається безпосередньо процес отримання допомоги від ФСС. Для цього страхувальник (роботодавець застрахованої особи) заповнює Заяву-розрахунок. Її форма наведена у додатку 1 до Порядку № 12.

Для виплати допомоги на поховання у Заяві-розрахунку заповнюється додаток 1.2. Тут слід зазначити дані одержувача допомоги (крім юрособи), померлої особи, серію та номер свідоцтва про смерть та суму витрат ФСС на виплату допомоги (у гривнях з копійками).

Цей документ потрібно подати до робочого органу виконавчої дирекції ФСС за місцезнаходженням або місцем проживання страхувальника (п. 5 Порядку № 12). Зробити це слід не пізніше 5 робочих днів з дня прийняття рішення комісією (уповноваженим) із соцстрахування про виплату матеріального забезпечення (п. 2 Порядку № 12).

Подати Заяву-розрахунок можна:

• в паперовому вигляді особисто до робочого органу виконавчої дирекції ФСС.

Документ слід оформити у двох примірниках: один подається до ФСС, а другий зберігається у страхувальника разом з документами, на підставі яких призначено матеріальне забезпечення;

• відправити в електронному вигляді із застосуванням електронного цифрового підпису.

Роздруковану копію заяви-розрахунку разом із підтвердними документами потрібно буде зберігати у себе.

Стежте, щоб інформація, внесена до Заяви-розрахунку, повністю відповідала документам, на підставі яких призначено матеріальне забезпечення, і була відображена в регістрах бухгалтерського обліку.

Адже відповідальність за достовірність наведених даних несе страхувальник.

У загальному випадку ФСС протягом 10 робочих днів перевіряє Заяву-розрахунок та перераховує страхувальнику фінансування (п. 8 Порядку № 12, абз. 3 ч. 1 ст. 34 Закону № 1105). Однак будьте готові, що в разі виявлення помилок та/або недостовірних відомостей у наданій Заяві-розрахунку її повернуть з відповідними рекомендаціями з їх усунення.

Якщо ж усе добре, то ФСС перераховує допомогу згідно з реквізитами, зазначеними в Заяві-розрахунку, — на окремий спеціально відкритий поточний рахунок. Для бюджетних установ це має бути казначейський рахунок. Нагадаємо, що на обов’язкове відкриття спецрахунку вказує ч. 2 ст. 34 Закону № 1105.

Після надходження страхових коштів на спецрахунок роботодавець видає належні суми працівникам (застрахованим особам) — не пізніше наступного робочого дня після отримання страхувальником страхових коштів (ч. 2 ст. 32 Закону № 1105).

Однак це ще не все. Отримавши «соцстрахівські» кошти і виплативши їх працівнику, потрібно відзвітувати перед ФСС. Для цього необхідно направити Повідомлення про виплату коштів застрахованим особам. Його форма наведена в додатку 2 до Порядку № 12.

Таке Повідомлення роботодавець може направити (п. 10 Порядку № 12):

• в електронному вигляді з використанням електронного цифрового підпису;

• листом з повідомленням;

• надати безпосередньо до ФСС.

Строк подання Повідомлення — 1 місяць з дня проведення виплат.

При заповненні цього документа слід вказати наступну інформацію.

У графах «Прізвище», «Ім’я», «По батькові», «№ страхового свідоцтва (ідентифікаційний номер)» проставляють відомості про одержувача допомоги.

У графах «Дані листка непрацездатності»: «Серія» та «Номер» — реквізити свідоцтва про смерть. При цьому в графі «Серія» вказуються букви без символу «-», «Номер» — відповідні 6 цифр номера свідоцтва про смерть.

Також вказується дата виплати коштів застрахованій особі (або членам сім’ї) та сума виплаченої допомоги. Це допоможе ФСС проконтролювати своєчасність та повноту виплати допомоги на поховання.

Як оподаткувати та відобразити в звітності?

Згідно з п.п. 165.1.22 ПКУ допомога на поховання не оподатковується ПДФО, а відповідно і військовим збором (п.п. 1.7 п. 161 підрозд. 10 розд. ХХ ПКУ).

У податковому розрахунку за формою № 1ДФ сума допомоги на поховання відображається із ознакою доходу «146».

Також ця виплата не обкладається ЄСВ (п. 14 Переліку № 1170).

У звіті з ЄСВ вона не відображається.

Як відобразити в бухобліку?

Загалом порядок відображення допомоги на поховання у бухобліку дуже схожий на порядок обліку лікарняних. Хоча є й певні відмінності.

Які саме, давайте поглянемо.

Так, для обліку розрахунків з ФСС за нарахованими сумами допомоги слід використовувати субрахунок 2114 «Дебіторська заборгованість за розрахунками із соціального страхування». Відповідно нарахування допомоги показуємо як збільшення дебіторської заборгованості за цим субрахунком, а надходження коштів від ФСС для її виплати — як зменшення такої заборгованості.

Безперечно, кошти, одержані для виплати допомоги на поховання, необхідно відокремити від інших грошових коштів відповідної установи. Тож, як і у випадку з лікарняними, облік надходження таких коштів слід вести на субрахунку 2314 «Інші рахунки в Казначействі».

До речі, виплату допомоги на поховання можна здійснювати як готівкою з каси установи, так і шляхом перерахування коштів на картковий рахунок особи-отримувача. Особа, якій призначено таку допомогу, може зазначити бажаний спосіб її отримання у заяві.

Для обліку розрахунків з отримувачами допомоги на поховання можна застосовувати субрахунок 6414 «Розрахунки за спеціальними видами платежів». Адже саме цей субрахунок призначений для обліку різноманітних допомог та компенсацій громадянам згідно із законодавством. Не буде помилкою і облік розрахунків за виплатою допомоги на поховання на субрахунку 6415 «Розрахунки з іншими кредиторами». Тут вибір за вами.

Натомість субрахунок 6511 «Розрахунки із заробітної плати» не варто застосовувати, навіть якщо отримувачем допомоги є працівник вашої установи (у зв’язку зі смертю члена сім’ї, який перебував на його утриманні). Ба більше, жоден із субрахунків рахунку 65 «Розрахунки з оплати праці» не підходить для обліку розрахунків з виплати допомоги на поховання. Чому? А хоча б тому, що рахунок 65 призначено Порядком № 1219 для обліку та узагальнення інформації про розрахунки за виплатами працівникам із заробітної плати, допомоги у зв’язку з тимчасовою непрацездатністю, студентам, аспірантам і учням зі стипендій та інших подібних виплат. Тоді як допомога на поховання не має нічого спільного з оплатою праці чи винагородою за виконану роботу.

Власне, саме у цьому і полягає основна відмінність обліку допомоги на поховання від обліку лікарняних. Також зауважимо: облік операцій з нарахування і виплати допомоги на поховання доцільно вести у меморіальному ордері № 6 «Накопичувальна відомість за розрахунками з кредиторами».

А от відображення таких операцій у меморіальному ордері № 5 «Зведення розрахункових відомостей із заробітної плати та стипендій» буде абсолютно недоречним.

Щоб краще розібратися з обліком допомоги на поховання, розглянемо умовний приклад.

Приклад. У зв’язку зі смертю працівника до бюджетної установи звернулася дочка померлого (як член сім’ї, який фактично здійснив поховання померлого) із заявою про виплату допомоги на поховання. До заяви додано копію свідоцтва про смерть та витяг із Держреєстру актів цивільного стану громадян. Також особа — отримувач допомоги зазначила у заяви бажаний спосіб отримання допомоги — перерахування коштів на картковий рахунок в установі банку.

На підставі рішення комісії із соцстрахування про призначення допомоги було оформлено і надано до територіального органу ФСС Заяву-розрахунок. До кінця звітного місяця орган ФСС перерахував кошти для виплати допомоги на поховання у сумі 4100 грн на рахунок бюджетної установи, спеціально відкритий в органах Казначейства.

Наступного дня після надходження коштів від ФСС установа перерахувала допомогу на поховання особі-отримувачу на її картковий рахунок.

Відразу після виплати допомоги бюджетна установа направила до ФСС Повідомлення про виплату коштів застрахованим особам у електронному вигляді.

До облікових регістрів було зроблено такі записи:

| № з/п | Зміст господарської операції | Кореспонденція субрахунків | Сума, грн | № м/о | |

| дебет | кредит | ||||

| 1 | Нараховано допомогу на поховання, що здійснюється за рахунок коштів ФСС (подано Заяву-розрахунок до органу ФСС) | 2114 | 6415 | 4100,00 | 4, 6 |

| 2 | Надійшли кошти для виплати допомоги на поховання від ФСС на рахунок установи | 2314 | 2114 | 4100,00 | 3, 4 |

| 3 | Виплачено допомогу на поховання шляхом перерахування коштів на картковий рахунок отримувача | 6415 | 2314 | 4100,00 | 3, 6 |

І наостанок нагадаємо про особливий порядок звітування про заборгованість, що утворилася за операціями з виплати допомоги на поховання.

Адже дані про операції, не передбачені кошторисом, розпорядники бюджетних коштів у звітах про надходження і використання коштів загального фонду (форма № 2д, № 2м), спеціального фонду (форма № 4д, № 4м), а також про заборгованість за бюджетними коштами (форма № 7д, № 7м), не відображають.

Така вимога продиктована п. 12 розд. І Порядку № 44 (ср. ). Таким чином, якщо ви нарахували таку допомогу, але з тих чи інших причин не встигли її виплатити до закінчення звітного кварталу (року), тоді суми заборгованості обов’язково слід зазначити у бюджетній звітності.

Зокрема, ця інформація має знайти своє відображення у Довідці про дебіторську та кредиторську заборгованість за операціями, які не відображаються у формі № 7д, № 7м «Звіт про заборгованість за бюджетними коштами» (додаток 26 до Порядку № 44) за кодом рядка 012. Ця форма звітності подається за підсумками звітного кварталу та року.

НОРМАТИВНІ ДОКУМЕНТИ ТА СКОРОЧЕННЯ

ПКУ — Податковий кодекс України від 02.12.2010 р. № 2755-VI.

Закон № 1105 — Закон України «Про загальнообов’язкове державне соціальне страхування» від 23.09.99 р. № 1105-XIV.

Постанова № 17 — постанова Правління ФСС «Про встановлення розміру допомоги на поховання» від 08.02.2017 р. № 17.

Положення № 13 — Положення про комісію (уповноваженого) із страхування у зв’язку з тимчасовою втратою працездатності, затверджене постановою правління ФСС від 19.07.2018 р. № 13.

Порядок № 1219 — Порядок застосування Плану рахунків бухгалтерського обліку в державному секторі, затверджений наказом Мінфіну від 29.12.2015 р. № 1219.

ФСС — Фонд соціального страхування.