Загальні правила нарахування амортизації

Почнемо з визначення поняття амортизації, яке наведено в НП(С)БО 121*.

Так, під амортизацією розуміють систематичний розподіл вартості необоротних активів, яка амортизується, протягом строку їх корисного використання (експлуатації).

Поряд із цим застосовують таке близьке поняття, як знос основних засобів (далі — ОЗ). Це сума амортизації об’єкта ОЗ з початку його корисного використання.

Бюджетні установи нараховують амортизацію на такі об’єкти, як:

— ОЗ та інші необоротні матеріальні активи (далі — ІНМА);

— нематеріальні активи (далі — НА);

— довгострокові біологічні активи;

— інвестиційна нерухомість.

У цьому матеріалі ми зосередимо увагу на порядку нарахування амортизації на ОЗ та ІНМА.

Методологічні засади формування в бухобліку та розкриття у фінансовій звітності інформації про амортизацію необоротних активів визначено у розд. IV НП(С)БО 121. Також правила нарахування амортизації прописано у Методрекомендаціях з обліку ОЗ*. Тож спираючись на вищезгадані документи, розглянемо основні правила нарахування амортизації, механізм розрахунку, а також порядок відображення інформації про амортизацію в бухгалтерському обліку та фінансовій звітності.

За загальним правилом установа розподіляє вартість об’єктів необоротних активів на систематичній основі протягом усього строку їх корисного використання (експлуатації) шляхом нарахування амортизації на дату балансу.

УВАГА!

Періодичність нарахування амортизації фіксуємо в наказі про облікову політику

Тож вибір за установою — з якою періодичність нараховувати амортизацію: щокварталу чи раз на рік. Та в будь-якому разі періодичність нарахування амортизації належить зафіксувати у наказі про облікову політику вашої установи.

Коли починаємо нараховувати амортизацію?

Амортизацію на ОЗ починаємо нараховувати з місяця, наступного за місяцем, в якому об’єкт ОЗ став придатним для використання. Це основне правило нарахування амортизації. Пояснимо, як його застосовувати:

1) початок нарахування амортизації пов’язаний з придатністю конкретного об’єкта ОЗ до використання та початком його фактичної експлуатації. Тобто такий об’єкт має бути визнаний активом та зарахований на відповідний субрахунок рахунка 10 або 11.

Інакше кажучи, для нарахування амортизації на той чи інший об’єкт необоротних активів насамперед слід переконатися, що такий об’єкт — введений в експлуатацію та оприбуткований до складу ОЗ чи ІНМА, а не обліковується у складі капітальних інвестиції (на рахунку 13);

2) амортизацію нараховують з 1-го числа місяця, наступного за місяцем введення об’єкта ОЗ в експлуатацію.

Наприклад, якщо об’єкт ОЗ уведено в експлуатацію у вересні, нараховувати амортизацію починаємо з жовтня. Причому початок нарахування амортизації не залежить від того, якого саме числа місяця такий об’єкт був введений в експлуатацію.

Суму амортизації потрібно визначати за повну кількість календарних місяців його перебування в експлуатації у звітному періоді. При цьому під повною кількістю календарних місяців експлуатації розуміють період з 1-го по 1-ше число місяця. Відповідно для об’єкта ОЗ, уведеного в експлуатацію у вересні, кількість календарних місяців у використанні становитиме три.

Визначаємо базу нарахування амортизації

Об’єктом для нарахування амортизації є вартість, що амортизується. Чітке визначення останньої наведено в НП(С)БО 121 та Методрекомендаціях з обліку ОЗ.

Так, вартість, що амортизується, — це первісна або переоцінена вартість необоротних активів за вирахуванням ліквідаційної вартості.

Запам’ятайте: базою для нарахування амортизації є саме первісна (переоцінена) вартість об’єкта, а не його залишкова (балансова) вартість. Тоді як залишкова вартість — це різниця між первісною вартістю і сумою нарахованої амортизації.

Таким чином, амортизацію нараховуємо, виходячи з вартості необоротних активів, за якою такі об’єкти обліковуються на рахунку 10 (11). Водночас від цієї суми слід відняти ліквідаційну вартість об’єкта (у разі її встановлення).

До речі, під ліквідаційною вартістю розуміють суму коштів або вартість інших активів, яку установа очікує отримати від реалізації (ліквідації) об’єкта ОЗ після закінчення строку корисного використання (експлуатації) за вирахуванням витрат, пов’язаних з таким продажем (ліквідацією). Тобто ліквідаційна вартість — це вартість, за якою об’єкт ОЗ може бути реалізований після закінчення строку його корисного використання.

Встановлюємо строк корисного використання

Одним із ключових показників, який бере участь у розрахунку амортизації, є строк корисного використання необоротних активів.

Нагадаємо: строк корисного використання (експлуатації) — це період часу, протягом якого установа очікує використовувати активи за їх призначенням.

Для обґрунтованого встановлення строків корисного використання об’єктів ОЗ необхідно враховувати:

— очікуваний час використання об’єкта виходячи з його очікуваної потужності або фізичної продуктивності;

— очікуваний моральний та фізичний знос з урахуванням інтенсивності використання об’єкта, якості сервісного обслуговування;

— технічне застарівання, яке виникає внаслідок змін та вдосконалення виробництва або від зміни ринкового попиту на продукт чи послуги, які надає об’єкт ОЗ;

— правові або інші обмеження щодо використання об’єкта ОЗ.

Під час визначення строку корисного використання ОЗ можна керуватися Типовими строками корисного використання ОЗ, наведеними в додатку 1 до Методрекомендацій щодо облікової політики*.

Водночас установи мають право встановлювати строки корисного використання об’єктів ОЗ самостійно. Це прямо випливає з припису абз. 2 п. 8 розд. ІІ Методрекомендацій щодо облікової політики.

ВАЖЛИВО!

У разі встановлення строків корисного використання ОЗ, відмінних від типових, у розпорядчому документі про облікову політику необхідно навести відповідне обґрунтування

Безпосередньо строки експлуатації ОЗ, самостійно встановлені установою, слід навести в окремому додатку до наказу про облікову політику.

Зауважте: встановлені строки корисного використання ОЗ підлягають перегляду на кінець звітного року у разі зміни очікуваних економічних вигід від використання таких об’єктів. Цю норму закріплено в п. 5 розд. IV НП(С)БО 121.

Вочевидь, про зміну економічних вигід можна говорити у разі здійснення різного роду поліпшень об’єкта ОЗ. Рішення про перегляд строку служби конкретного об’єкта слід оформлювати розпорядженням (наказом) керівника установи.

З огляду на це, радимо у наказі про облікову політику установи чітко прописати всі випадки, коли проводиться перегляд строків корисного використання об’єктів ОЗ у вашій установі.

Після перегляду строку експлуатації амортизацію відповідного об’єкта ОЗ нараховуємо, виходячи вже з нового строку корисного використання. Робити це слід починаючи з місяця, наступного за місяцем зміни строку корисного використання.

Інформацію про зміну строку корисного використання об’єкта ОЗ необхідно відобразити як зміну облікових оцінок з урахуванням вимог Національного положення (стандарту) бухгалтерського обліку в державному секторі 125 «Зміни облікових оцінок та виправлення помилок», затвердженого наказом Мінфіну від 24.02.2010 № 1629. Тобто результат такої зміни включаємо до фінансової звітності в тому періоді, в якому вона відбулася, а також у наступних періодах, якщо зміна впливає і на ці періоди.

Методи нарахування амортизації

Бюджетні установи для нарахування амортизації на ОЗ, ІНМА застосовують два методи. Що це за методи та до яких об’єктів їх застосовують, пояснимо в таблиці нижче.

Методи нарахування амортизації на необоротні активи

| Метод | До яких об’єктів застосовують | Суть методу |

| Прямолінійний метод | ОЗ, зокрема: — будинки, споруди та передавальні пристрої (субрахунок 1013); — машини та обладнання (субрахунок 1014); — транспортні засоби (субрахунок 1015); — інструменти, прилади, інвентар (субрахунок 1016); — робочі і продуктивні тварини (субрахунок 1017), крім піддослідних; — багаторічні насадження та плодоносні рослини (субрахунок 1017), крім тих, що не досягли експлуатаційного віку; — інші основні засоби (субрахунок 1018); — необоротні матеріальні активи спеціального призначення (субрахунок 1116) | Річну суму амортизації визначають діленням вартості, яка амортизується, на строк корисного використання об’єкта ОЗ:

де Ар — річна сума амортизації, грн; ПВ — первісна (переоцінена) вартість об’єкта, грн; ЛВ — ліквідаційна вартість об’єкта, грн; С — строк корисного використання об’єкта, роки |

| Метод «50 / 50» | ІНМА, зокрема: — бібліотечні фонди (субрахунок 1112), крім рідкісних та особливо цінних документів і їх колекції; — малоцінні необоротні матеріальні активи (субрахунок 1113); — білизна, постільні речі, одяг та взуття (субрахунок 1114); — інвентарна тара (субрахунок 1115); — інші необоротні матеріальні активи (субрахунок 1118) | Амортизацію нараховують в першому місяці передачі об’єкта в експлуатацію у розмірі 50 % його первісної вартості та решта 50 % — у місяці його вилучення з активів (списання з балансу) |

Випадки ненарахування амортизації

Перелік об’єктів, на які установи не нараховують амортизацію, наведено п. 2 розд. IV НП(С)БО 121 та п. 8 розд. V Методрекомендацій з обліку ОЗ. Зокрема, серед них такі об’єкти, як:

1) земельні ділянки (субрахунок 1011);

2) музейні фонди (пам’ятки культурної спадщини національного або місцевого значення, внесені (підлягають внесенню) до Держреєстру нерухомих пам’яток України, унікальні документи Національного архівного фонду України, внесені (підлягають внесенню) до Держреєстру національного культурного надбання, які зберігаються в бібліотеках згідно із Законом України «Про Національний архівний фонд та архівні установи» від 24.12.93 № 3814-XII, рідкісні та особливо цінні документи та колекції, які є частиною бібліотечних фондів, що внесені (підлягають внесенню) до Держреєстру національного культурного надбання України, тощо як об’єкти з невизначеним строком корисного використання);

3) піддослідні тварини (субрахунок 1017);

4) багаторічні насадження та плодоносні рослини, які не досягли експлуатаційного віку (субрахунок 1017);

5) природні ресурси (субрахунок 1117);

6) незавершені капітальні інвестиції (рахунок 13).

Також майте на увазі: правила нарахування амортизації не стосуються майна, яке установа обліковує на позабалансових рахунках. На такі об’єкти обліку амортизацію не нараховуємо.

Крім того, бюджетні установи не нараховують амортизацію на об’єкти ОЗ, доступ до яких обмежений у зв’язку з тим, що вони перебувають:

— на тимчасово окупованій території та/або на території проведення антитерористичної операції;

— в районах проведення воєнних (бойових) дій у період дії воєнного стану.

Нагадаємо: під час вирішення цього питання слід орієнтуватися на Перелік територій, на яких ведуться (велися) бойові дії або тимчасово окупованих Російською Федерацією, затверджений наказом Мінреінтеграції від 22.12.2022 № 309. При цьому майте на увазі, що зазначений Перелік регулярно оновлюється.

Призупинення/поновлення нараховування амортизації

У деяких випадках установи призупиняють нараховувати амортизацію на ОЗ.

Що це за випадки? Їх вичерпний перелік наведено у п. 3 розд. IV НП(С)БО 121 та п. 2 розд. V Методрекомендацій з обліку ОЗ.

ВАЖЛИВО!

Нарахування амортизації об’єкта ОЗ призупиняється на період його реконструкції, модернізації, добудови, дообладнання та консервації

У таких випадках нарахування амортизації «ставимо на паузу» починаючи з місяця, наступного за місяцем переведення об’єкта ОЗ на реконструкцію, модернізацію, добудову, дообладнання, консервацію. А починаючи з місяця, наступного за місяцем уведення об’єкта в експлуатацію після поліпшення нарахування амортизації, відновлюємо.

Таким чином, період реконструкції, модернізації, добудови, дообладнання чи консервації об’єкта ОЗ виключено із загальної кількості місяців його експлуатації в поточному році. Та щоб не заплутатися з кількістю повних місяців експлуатації ОЗ, необхідно подбати про правильне документальне оформлення таких операцій. Так, підтвердженням призупинення і поновлення експлуатації об’єкта ОЗ на період виконання відповідних робіт з поліпшення є такі документи:

— Акт передачі на ремонт, реконструкцію та модернізацію ОЗ;

— Акт приймання відремонтованих, реконструйованих та модернізованих ОЗ.

Водночас таку інформацію слід відобразити в Інвентарній картці обліку об’єкта ОЗ.

Декілька слів про ОЗ, щодо яких прийнято рішення про їх консервацію.

Так, підставою для припинення нарахування амортизації буде Акт про тимчасове виведення ОЗ з експлуатації та їх консервацію.

Поновлюємо нарахування амортизації з місяця, наступного за місяцем, у якому об’єкт ОЗ розконсервовано. Зрозуміло, що для цього доведеться пройти процедуру розконсервації ОЗ та оформити низку документів.

Більше про процедуру консервації ОЗ читайте у матеріалі «Консервуємо пошкоджене майно: оформлення + облік» (див. «Бюджетна бухгалтерія», 2022, № 23).

Зверніть увагу: призупинення нарахування амортизації не стосується періодів виконання ремонтних робіт. Так, протягом усього строку як поточного, так і капітального ремонту ОЗ слід продовжувати нарахувати амортизацію на загальних підставах.

Аналогічна ситуація із ОЗ під час простою установи. Попри те, що у цей період об’єкти ОЗ фактично не використовуються, продовжуйте нараховувати амортизацію на такі об’єкти. Адже на період простою, як і під час ремонту ОЗ, призупинення нарахування амортизації законодавством не передбачено.

Підготовка до нарахування амортизації

Щоб правильно розрахувати суму амортизації, потрібно протягом року вести оперативний облік та здійснювати контроль за рухом необоротних активів. Здебільшого такі обов’язки покладають на бухгалтера з обліку матеріальних цінностей. Саме він отримує документи на надходження, передачу в експлуатацію, ремонт та списання активів.

Умовно роботу з нарахування амортизації можна розділити на такі три етапи:

1) ведення оперативного обліку надходження та руху необоротних активів протягом звітного періоду;

2) нарахування зносу протягом звітного періоду (у разі вибуття об’єкта необоротних активів протягом звітного періоду);

3) узагальнення даних щодо руху необоротних активів та нарахування амортизації в останній робочий день звітного кварталу.

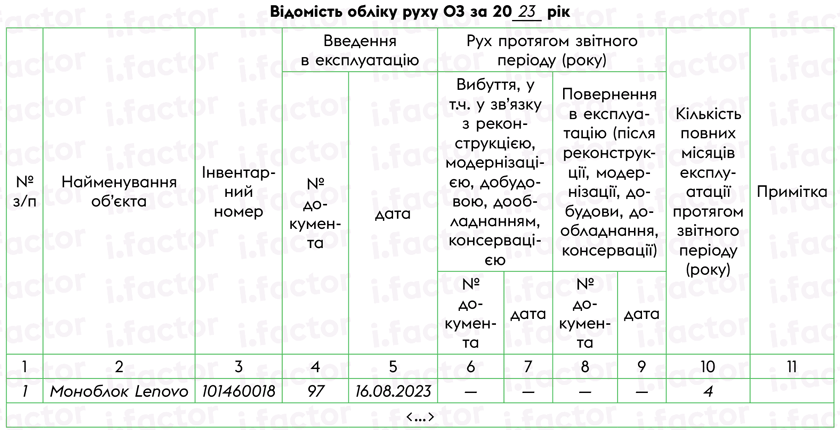

З цією метою рекомендуємо інформацію про рух необоротних активів та періоди, коли такі об’єкти не експлуатувалися протягом кварталу, узагальнювати у спеціальному регістрі. Наприклад, це може бути Відомість обліку руху ОЗ за квартал (рік). Форму такого документа установа має розробити самостійно.

Форму такої відомості повинен затвердити своїм наказом керівник установи, а саму форму слід навести у додатку до наказу про організацію бухобліку.

Зразок такої Відомості наведено нижче.

Заповнювати таку відомість слід протягом звітного періоду (кварталу, року) по мірі здійснення операцій з переміщення необоротних активів в установі, а на кінець кварталу (року) — підбити підсумки їх руху. Підставою для здійснення записів до відомості будуть дані первинних документів на надходження активів, передачу об’єктів на ремонт та їх повернення з ремонту, а також на списання відповідних об’єктів.

Яка користь від застосування такої відомості? Завдяки такому аналітичному регістру бухгалтер має змогу чітко відслідковувати час перебування кожного об’єкта в експлуатації протягом відповідного періоду. Як наслідок, процес нарахування амортизації стане значно простішим.

Отже, для нарахування амортизації бухгалтер повинен мати у своєму розпорядженні таку інформацію:

— повний перелік об’єктів необоротних активів, які перебувають на балансі установи;

— дані про їх первісну (переоцінену) вартість;

— строк корисного використання відповідних груп необоротних активів;

— кількість повних календарних місяців експлуатації кожного об’єкта.

Документальне оформлення нарахування амортизації

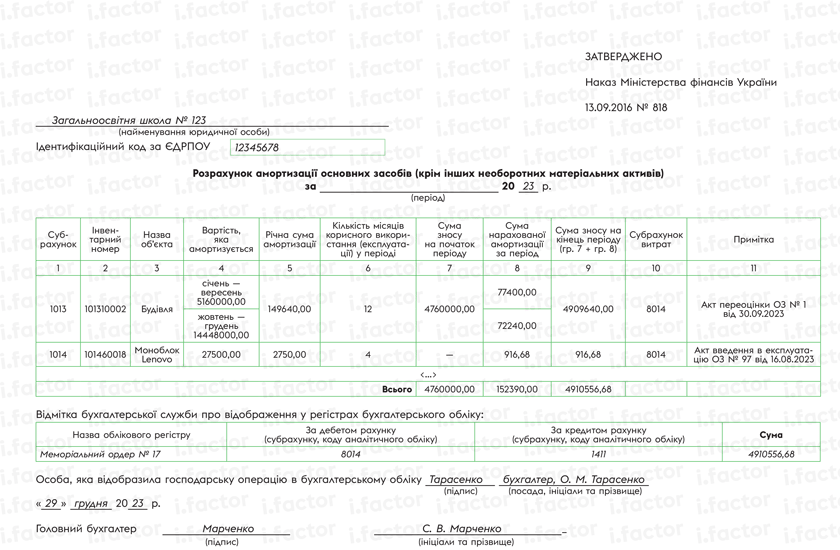

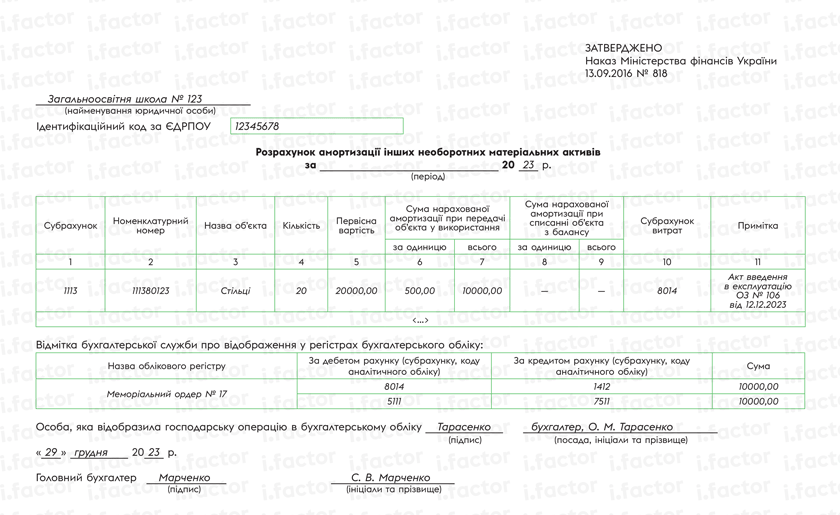

Для документального оформлення нарахування амортизації на необоротні активи бюджетні установи застосовують:

— Розрахунок амортизації ОЗ (крім ІНМА);

— Розрахунок амортизації ІНМА.

Типові форми цих первинних документів затверджено наказом Мінфіну «Про затвердження типових форм з обліку та списання основних засобів суб’єктами державного сектору та порядку їх складання» від 13.09.2016 № 818.

Перший документ призначений для визначення суми амортизації об’єктів ОЗ. У цьому розрахунку зазначаємо назву об’єкта, його інвентарний номер, субрахунок обліку відповідного об’єкта та субрахунок обліку витрат на амортизацію. Також під час заповнення цього документа слід навести вартість, яка амортизується, річну суму амортизації, кількість місяців експлуатації відповідного об’єкта протягом звітного періоду та суму зносу на початок і кінець періоду.

А ось для визначення суми амортизації об’єктів ІНМА слід застосовувати Розрахунок амортизації ІНМА. У цьому документі наводимо назву об’єкта (групи об’єктів), номенклатурний номер, субрахунок, на якому обліковується об’єкт (група об’єктів), та субрахунок обліку витрат на амортизацію. Крім того, у цьому розрахунку зазначаємо кількість об’єктів у групі, їх первісну вартість та суми нарахованої амортизації під час введення в експлуатацію та під час списання.

Будьте уважні: в обох вищезгаданих розрахунках потрібно відобразити кореспонденцію субрахунків з нарахування амортизації із зазначенням назви облікового регістру.

ВАЖЛИВО!

Суму нарахованої амортизації слід відображати на зворотному боці Інвентарної картки обліку (групового обліку) об’єкта ОЗ

Для наочності покажемо порядок розрахунку суми амортизації та заповнення первинних документів на умовних прикладах.

Приклад 1 (амортизація придбаних ОЗ). Бюджетна установа у серпні 2023 придбала комп’ютер (моноблок) вартістю 28000 грн. Комп’ютер було уведено в експлуатацію у серпні 2023 року. Наказом про облікову політику установи передбачено нарахування амортизації один раз на рік на річну дату балансу.

Установа встановила:

— строк корисного використання об’єкта — 10 років;

— ліквідаційну вартість — 500 грн.

Вартість, яка амортизується:

28000 грн - 500 грн = 27500 грн.

Річна сума амортизації:

27500 грн : 10 років = 2750 грн.

Щомісячна сума амортизації:

2750 грн : 12 міс. = 229,17 грн.

Сума амортизації за 2023 рік (за вересень — грудень):

229,17 грн х 4 міс. = 916,68 грн.

Результат нарахування суми амортизації на такий об’єкт ОЗ відображено у Розрахунку амортизації ОЗ (крім ІНМА).

Приклад 2 (амортизація після переоцінки ОЗ). За рішенням керівника установи було проведено переоцінку об’єкта ОЗ (будівлі). Згідно з даними бухобліку станом на 30.09.2023 первісна вартість об’єкта ОЗ — 5160000 грн, сума зносу — 4760000 грн. Строк корисного використання об’єкта ОЗ — 50 років, ліквідаційна вартість — 0 грн.

У зв’язку з прийнятим рішенням про переоцінку об’єкта ОЗ проведено його незалежну оцінку. Згідно зі звітом про оцінку справедлива вартість будівлі становить 1120000 грн.

Наказом про облікову політику установи передбачено нарахування амортизації один раз на рік, на річну дату балансу.

Для визначення результату переоцінки та нарахування амортизації обчислюємо такі показники:

| Показник | Розрахунок | Результат |

| Первісна вартість | — | 5160000 грн |

| Сума нарахованої амортизації | — | 4760000 грн |

| Справедлива вартість згідно зі звітом про оцінку | — | 1120000 грн |

| Залишкова вартість | 5160000 грн - 4760000 грн | 400000 грн |

| Індекс переоцінки | 1120000 грн : 400000 грн | 2,80 |

| Переоцінена первісна вартість | 5160000 грн х 2,80 | 14448000 грн |

| Переоцінений знос | 4760000 грн х 2,80 | 13328000 грн |

| Переоцінена залишкова вартість | 14448000 грн - 13328000 грн | 1120000 грн |

| Сума дооцінки первісної вартості | 14448000 грн - 5160000 грн | 9288000 грн |

| Сума дооцінки зносу | 13328000 грн - 4760000 грн | 8568000 грн |

| Вартість, що амортизується: | ||

| січень — вересень | — | 5160000 грн |

| жовтень — грудень | — | 14448000 грн |

| Місячна сума амортизації за період: | ||

| січень — вересень | 5160000 грн. : 50 р. : 12 міс. | 8600 грн |

| жовтень — грудень | 14448000 грн : 50 р. : 12 міс. | 24080 грн |

| Сума амортизації: | ||

| січень — вересень | 8600 грн х 9 міс. | 77400 грн |

| жовтень — грудень | 24080 грн х 3 міс. | 72240 грн |

| Річна сума амортизації | 77400 грн + 72240 грн | 149640 грн |

Результат нарахування суми амортизації на такий об’єкт ОЗ відображено у Розрахунку амортизації ОЗ (крім ІНМА).

Приклад заповнення Розрахунку амортизації ОЗ на підставі вихідних даних прикладів 1 та 2 наведено нижче.

Приклад 3 (амортизація безоплатно отриманих ІНМА). Бюджетна установа у грудні 2023 року безоплатно отримала та ввела в експлуатацію стільці (20 шт.) для облаштування пункту незламності вартістю за одиницю 1000 грн на загальну суму 20000 грн.

Сума амортизації, нарахованої під час передачі стільців в експлуатацію, — 20000 грн х 50 % = 10000 грн, у т. ч. за одиницю — 10000 грн : 20 шт. = 500 грн.

Решта 50 % амортизації (10000 грн) буде нараховано у місяці вилучення з активів (списання з балансу).

Також на стільці було відкрито Інвентарну картку групового обліку ОЗ.

Результати нарахування амортизації зазначених ІНМА відображено у Розрахунку амортизації ІНМА, наведеному нижче.

Відображаємо амортизацію в бухобліку

Для обліку й узагальнення інформації про нараховану протягом звітного періоду амортизацію необоротних активів призначений рахунок 14 «Знос (амортизація) необоротних активів». Залежно від виду необоротних активів, які підлягають амортизації, установи застосовують відповідні субрахунки:

— 1411 «Знос ОЗ»;

— 1412 «Знос ІНМА»;

— 1413 «Накопичена амортизація НА»;

— 1414 «Знос інвестиційної нерухомості»;

— 1415 «Накопичена амортизація довгострокових біологічних активів».

УВАГА!

Суму нарахованої амортизації слід відображати у бухгалтерському обліку та фінансовій звітності у гривнях з копійками

Під час нарахування амортизації показуємо збільшення суми зносу ОЗ та витрат. Виняток становлять випадки включення її до собівартості іншого активу та балансової вартості такого активу. Таку вимогу передбачено п. 9 розд. ІV НП(С)БО 121та п. 9 розд. V Методрекомендацій з обліку ОЗ.

При цьому облік сум нарахованої амортизації необоротних активів ведемо на субрахунках 8014 «Амортизація», 8114 «Амортизація».

За Дт цих субрахунків здійснюємо нарахування амортизації, а за Кт — списання таких сум у порядку закриття на фінансовий результат виконання кошторису (бюджету). На загальну суму нарахованої амортизації складаємо меморіальний ордер № 17, дані якого переносимо до книги «Журнал-Головна».

Відображаємо амортизацію у фінзвітності

Традиційно, завершальним етапом є складання фінансової звітності на підставі даних книги «Журнал-Головна». Зокрема, це стосується сум нарахованої амортизації протягом звітного періоду. Пояснимо, у яких рядках фінансової звітності слід відображати такі суми.

Відображення амортизації у фінансовій звітності

| Назва рядка | Код рядка | Пояснення щодо заповнення |

| Форма № 1-дс «Баланс» | ||

| АКТИВ | ||

| І. НЕФІНАНСОВІ АКТИВИ | ||

| Основні засоби: | 1000 | Ряд. 1001 — 1002 |

| первісна вартість | 1001 | Сальдо рахунків 10 (крім субрахунку 1010), 11 |

| знос | 1002 | Сальдо субрахунків 1411 + 1412 |

| Інвестиційна нерухомість: | 1010 | Ряд. 1011 — 1012 |

| первісна вартість | 1011 | Сальдо субрахунку 1010 |

| знос | 1012 | Сальдо субрахунку 1414 |

| Нематеріальні активи: | 1020 | Сальдо рахунка 12 |

| первісна вартість | 1021 | Сальдо рахунка 12 |

| знос | 1022 | Сальдо субрахунку 1413 |

| Довгострокові біологічні активи: | 1040 | Ряд. 1041 — 1042 |

| первісна вартість | 1041 | Сальдо субрахунків 1711 + 1712 |

| накопичена амортизація | 1042 | Сальдо субрахунку 1415 |

| Форма № 2-дс «Звіт про фінансові результати | ||

| Розділ І «Фінансовий результат діяльності» | ||

| ВИТРАТИ | ||

| Витрати за обмінними операціями | ||

| Витрати на виконання бюджетних програм | 2210 | Сума нарахованої амортизації у звітному періоді (сальдо за Дт 8014) |

| Витрати на виготовлення продукції (надання послуг, виконання робіт) | 2220 | Сума нарахованої амортизації у звітному періоді (сальдо за Дт 8114) |

| Розділ IV. Елементи витрат за обмінними операціями | ||

| Амортизація | 2850 | Сума нарахованої амортизації у звітному періоді (сальдо за Дт 8014, 8114) |

| Форма № 5-дс «Примітки до річної фінансової звітності» | ||

| I. Основні засоби | ||

| Усього | 180 | У гр. 4 та 16 — сальдо за Кт 1411, 1412, 1414 на початок та кінець року відповідно |

| Увага! Для перевірки: — ряд. 180 гр. 4 = ряд. 1002, 1012 гр. 3 ф. № 1-дс; — ряд. 180 гр. 16 = ряд. 1002, 1012 гр. 4 ф. № 1-дс | ||

| II. Нематеріальні активи | ||

| Усього | 260 | У гр. 4 та 16 — сальдо за Кт 1413 на початок та кінець року відповідно |

| Увага! Для перевірки: — ряд. 260 гр. 4 = ряд. 1021 гр. 3 ф. № 1-дс; — ряд. 260 гр. 16 = ряд. 1021 гр. 4 ф. № 1-дс | ||

| XII. Біологічні активи | ||

| Усього | 1190 | У гр. 4 та 11 — сальдо за Кт 1415 на початок та кінець року відповідно |

Висновки

- Періодичність нарахування амортизації фіксуємо в наказі про облікову політику.

- Амортизацію починаємо нараховувати з місяця, наступного за місяцем, в якому об’єкт ОЗ став придатним для корисного використання.

- Базою для нарахування амортизації є первісна (переоцінена) вартість об’єкта ОЗ за мінусом ліквідаційної вартості, а не його залишкова (балансова) вартість.

- У разі встановлення строків корисного використання ОЗ, відмінних від типових, у розпорядчому документі про облікову політику необхідно навести відповідне обґрунтування.

- Нарахування амортизації об’єкта ОЗ призупиняється на період його реконструкції, модернізації, добудови, дообладнання та консервації.

- Для правильного розрахунку суми амортизації потрібно протягом року вести оперативний облік та здійснювати контроль за рухом необоротних активів.

- Суму нарахованої амортизації слід відображати у бухгалтерському обліку та фінансовій звітності у гривнях з копійками.