Як організувати планування закупівель?

Традиційно наприкінці року замовники займаються плануванням закупівель на наступний рік. Насамперед це стосується закупівель товарів та послуг, щодо яких у розпорядника коштів є постійна потреба. Наприклад, це комунальні та телекомунікаційні послуги, продукти харчування тощо.

Звичайно, самотужки уповноваженій особі (далі — УО) з цим завданням не впоратись. Тому варто долучити до цього відповідального процесу працівників інших структурних підрозділів установи.

Хто передає такі документи УО для формування річного плану, за якою формою та в які строки? Механізм взаємодії між структурними підрозділами під час планування закупівель варто обміркувати заздалегідь та визначити в окремому внутрішньому розпорядчому документі. Наприклад, таким документом може бути Порядок (Положення) взаємодії між структурними підрозділами під час планування та проведення закупівель.

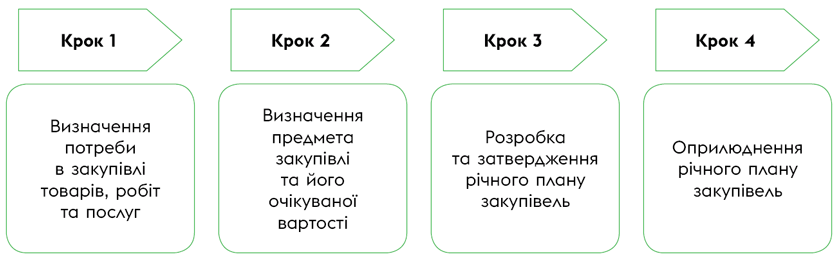

Процес планування закупівель можна розбити на декілька кроків.

Чи можна розпочинати закупівлі на наступний рік у 2023 році?

Так, звичайно замовник може розпочати закупівлю необхідних товарів, робіт чи послуг у 2023 році для потреб 2024 року. У таких діях замовника немає жодних порушень закупівельного законодавства. Тим паче постанова № 1178* також не забороняє проводити закупівлі до затвердження кошторису.

Так, замовник здійснює закупівлі на підставі наявної потреби або у разі планової потреби наступного року (планових потреб наступних періодів). Це чітко передбачено в п. 14 постанови № 1178.

Заплановану закупівлю, незалежно від її вартості замовник уключає до річного плану закупівель відповідно до ст. 4 Закону № 922*. При цьому керуємось основним правилом — якщо в замовника виникла потреба закупити товари, роботи чи послуги на 2024 рік, передусім необхідно затвердити річний план на 2024 рік. Тільки після цього замовник має право розпочинати закупівельні процедури.

* Закон України «Про публічні закупівлі» від 25.12.2015 № 922-VIII.

ВАЖЛИВО!

Спочатку закупівля має бути запланована, а лише потім — проведена

Будьте уважні: якщо потреба у закупівлі товарів, робіт та послуг стосується 2024 року, то й формувати річний план слід саме на 2024 рік.

Таким чином, як у минулих роках, так і цьогоріч замовники наприкінці 2023 року можуть розпочати закупівлі на 2024 рік.

Коли укладати закупівельний договір?

За загальним правилом, сторони укладають договір з урахуванням строків, установлених п. 49 постанови № 1178. Нагадаємо: такий документ замовник укладає з дня оприлюднення в ЕСЗ повідомлення про намір укласти договір про закупівлю у строк:

— не раніше ніж через п’ять днів;

— не пізніше ніж через 15 днів.

У певних випадках строк укладення договору може бути продовжено до 60 днів. Головне завдання замовника — правильно обґрунтувати та оформити таке рішення.

З огляду на зазначені вимоги, замовник цілком правомірно може укладати зі своїми контрагентами закупівельні договори наприкінці грудня 2023 року. Ба більше, договірні питання навіть правильно вирішувати саме у грудні. Оскільки за таких умов потреби установи в невідкладних товарах та послугах будуть гарантовано забезпечені у наступному році.

Втім, при укладанні закупівельного договору замовнику варто врахувати такі важливі моменти:

— термін постачання товарів та послуг датуйте наступним роком — «з 01.01.2024». Саме за таких умов ви забезпечите свою установу невідкладними товарами та послугами з 1 січня 2024 року;

— у проєкті договору про закупівлю та безпосередньо в договорі про закупівлю передбачте умову взяття зобов’язань в межах тимчасового кошторису. Також пропишіть можливість оплати залишку суми договору про закупівлю виключно за наявності коштів згідно з постійним кошторисом;

— визначте підстави для внесення змін до договору з огляду на вимоги п. 19 постанови № 1178. За таких умов ви уникнете зайвого клопоту у разі необхідності змінити ціну на товари та послуги та вартість договору з будь-яких причин;

— якщо плануєте у 2024 році закуповувати локалізований товар, вартість якого дорівнює або перевищує 200 тис. грн, то ступінь локалізації виробництва має дорівнювати чи перевищувати 20 % (п. 1 ч. 61 розд. X Закону № 922).

Коли реєструвати договір в Казначействі?

Маючи на руках укладений договір, замовники повинні виконувати не лише закупівельні правила, але й вимоги бюджетного законодавства.

Насамперед це стосується вимог, передбачених ч. 4 ст. 48 БКУ*.

* Бюджетний кодекс України від 08.07.2010 № 2456-VI.

Так, зобов’язання, взяті учасником бюджетного процесу без відповідних бюджетних асигнувань або з перевищенням повноважень, не вважаються бюджетними зобов’язаннями та не підлягають оплаті за рахунок бюджетних коштів. Взяття таких зобов’язань є порушенням бюджетного законодавства.

Також у цьому питанні певні обмеження передбачено Порядком № 309*. Зокрема, органи Казначейства не реєструють зобов’язання розпорядника бюджетних коштів у разі відсутності у нього затверджених бюджетних асигнувань. З огляду на це, Казначейство має право зареєструвати договір і взяти на облік зобов’язання тільки в межах сум, затверджених кошторисом із урахуванням необхідності виконання бюджетних зобов’язань минулих років.

Для наочності наведемо вимоги до взяття бюджетних зобов’язань за договорами, укладеними за результатами закупівельних процедур та без використання електронної системи закупівель (далі — ЕСЗ).

Правила взяття бюджетних зобов’язань за договорами

| Вид бюджетних зобов’язань | Строк подання документів | Порядок обчислення строку подання документів |

| Закупівля товарів, робіт і послуг без застосування процедур закупівель / спрощених закупівель / електронних каталогів для закупівлі товарів | Протягом 7 робочих днів | — з дати взяття бюджетного зобов’язання або — з дати взяття на облік органом Казначейства кошторису |

| Закупівля товарів, робіт і послуг із застосуванням процедури закупівлі / спрощеної закупівлі товарів, робіт і послуг | — з дати оприлюднення звіту про результати проведення закупівлі з використанням ЕСЗ за наявності в обліку органу Казначейства кошторису або — з дати взяття на облік органом Казначейства кошторису |

Висновки

- Замовники можуть розпочати відкриті торги для закупівлі необхідних товарів, робіт чи послуг у 2023 році для потреб 2024 року. У таких діях замовника немає жодних порушень закупівельного законодавства.

- Замовник може укладати зі своїми контрагентами договори наприкінці грудня 2023 року з урахуванням строків, установлених п. 49 постанови № 1178.