У цій ситуації заклад — платник ПДВ одночасно має справу з декількома операціями: надає послуги, звільнені від оподаткування ПДВ, та здійснює придбання товарів і послуг, які будуть використані при наданні послуг.

Вочевидь нашому читачу, як повноцінному платнику ПДВ, доводиться мати справу як з нарахуванням податкових зобов’язань (далі — ПЗ), так і формуванням ПК. Та оскільки операції з надання освітніх послуг звільнені від оподаткування ПДВ, виникає необхідність застосовувати механізм нарахування компенсуючих ПЗ, передбачений п. 198.5 ПКУ*.

* Податковий кодекс України від 02.12.2010 № 2755-VI.

Кожна із зазначених операцій має свої податкові наслідки. Детально про це ми розповідали в матеріалі «Надання освітніх послуг: як бути з ПДВ?» (див. «Бюджетна бухгалтерія», 2023, № 43). Наразі розглянемо правила оформлення ПН для таких операцій.

Отримуємо товари, послуги → формуємо ПК

На цьому етапі від закладу — платника ПДВ потрібно мінімум зусиль. Адже все залежить від його контрагентів, тобто постачальників товарів та послуг — платників ПДВ. Саме вони на дату виникнення ПЗ оформлюють свої ПН на постачання товарів та послуг (наприклад, продуктів харчування, комунальних послуг тощо).

У свою чергу, завдання закладу — платника ПДВ — відобразити ПК на підставі заповненої відповідно до вимог Порядку № 1307* та зареєстрованої ПН щодо придбаних продуктів харчування, комунальних послуг тощо.

* Порядок заповнення податкової накладної, затверджений наказом Мінфіну від 31.12.2015 № 1307.

Нараховуємо компенсуючі ПЗ

Коли бюджетні установи — платники ПДВ повинні застосувати механізм нарахування компенсуючих ПЗ, передбачений п. 198.5 ПКУ, ми розповідали в матеріалі «Надання освітніх послуг: як бути з ПДВ?» (див. «Бюджетна бухгалтерія», 2023, № 43).

З огляду на те, що наш читач надає освітні послуги, звільнені від ПДВ, йому 100 % доведеться застосовувати зазначений механізм. На підтвердження цього такий платник ПДВ має скласти зведену ПН на компенсуючі ПЗ.

Тепер, власне, про особливості складання компенсуючої ПН:

1) таку ПН складаємо не пізніше останнього дня звітного (податкового) періоду;

2) зведену ПН реєструємо в Єдиному реєстрі податкових накладних (далі — ЄРПН) протягом 20 календарних днів, наступних за останнім календарним днем місяця, в якому вони складені;

3) зведену ПН залишаємо собі.

Далі пояснимо, як правильно заповнити таку ПН (див. таблицю), та наведемо приклад її заповнення.

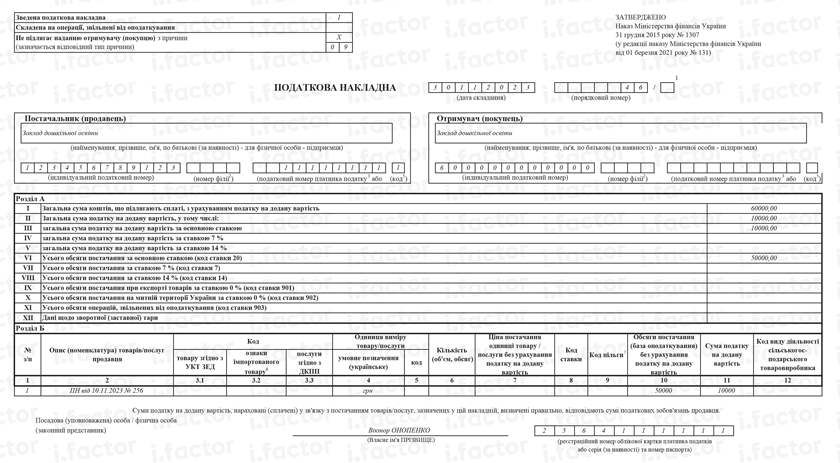

Особливості оформлення компенсуючої ПН

| Реквізит ПН (рядок, графа) | Особливості заповнення ПН | |

| Заголовна частина | ||

| Поле (у лівій верхній частині) | позначки | У цьому полі зазначаємо код ознаки зведеності (п. 11 Порядку № 1307). Якщо ідеться про повну компенсацію вхідного ПДВ (п. 198.5 ПКУ), проставляємо ознаку зведеності «1», якщо про часткову (п. 199.1 ПКУ) — ознаку зведеності «2». У ситуації читача слід застосовувати код «1». Водночас ставимо позначку «Х» у полі «Не підлягає наданню отримувачу (покупцю) з причини», яка свідчить про те, що таку ПН не видають покупцю |

| тип причини | Проставляємо тип причини згідно з п. 8 Порядку № 1307 у полі «Не підлягає наданню отримувачу (покупцю)»: «04» — постачання у межах балансу для невиробничого використання; «08» — постачання для операцій, які не є об’єктом оподаткування ПДВ; «09» — постачання для операцій, які звільнені від оподаткування ПДВ; «13» — використання товарів/послуг не в господарській діяльності. На кожен тип причини обов’язково складаємо окремі зведені компенсуючі ПН. Тому зведених ПН за період може бути кілька | |

| Дата ПН | Складаємо наприкінці періоду, але не пізніше останнього дня звітного (податкового) періоду | |

| Номер ПН | ПН присвоюємо поточний номер | |

| Постачальник (продавець) | найменування | Зазначаємо найменування установи — платника ПДВ |

| ІПН | Зазначаємо ІПН установи — платника ПДВ | |

| Отримувач (покупець) | найменування | Зазначаємо власне найменування установи — платника ПДВ |

| ПН | Зазначаємо умовний ІПН «600000000000» | |

| податковий номер | Не заповнюємо* (п. 11 Порядку № 1307) | |

| код | ||

| Таблична частина | ||

| Розділ А | ряд. I — VI | Заповнюємо в загальному порядку з урахуванням ставки ПДВ: (відповідно 20 % (ряд. III, V), 7 % (ряд. IV, VI)) |

| ряд. VII — IX | Не заповнюємо* | |

| Розділ Б | гр. 2 | Зазначаємо дати складання та порядкові номери ПН, за якими було відображено ПК, котрий потрібно компенсувати (п.п. 1 п. 16 Порядку № 1307) |

| гр. 4 | Зазначаємо «грн» | |

| гр. 3, 5 — 9 | Не заповнюємо* | |

| гр. 10 | Зазначаємо вартість товарів, послуг (без ПДВ), на яку нараховуємо ПДВ за ставками 20 % та 7 % | |

| гр. 11 | Зазначаємо суму ПДВ у гривнях з копійками із зазначенням після коми до шести знаків включно (п. 16 Порядку № 1307) | |

| * У графах, які не заповнюємо, нулі, прочерки та інші знаки чи символи не проставляємо. | ||

Приклад заповнення компенсуючої ПН наводимо нижче.

Надаємо освітні послуги → нараховуємо ПЗ

Позаяк дошкільний заклад освіти здійснює постачання освітніх послуг, звільнених від оподаткування ПДВ, фактично ПЗ за такими операціями дорівнюють нулю. Разом з тим цей факт не звільняє такого платника ПДВ від обов’язку складання ПН. Це означає, що такий заклад у разі постачання платних освітніх послуг та послуг з харчування дітей на загальних підставах повинен оформлювати ПН.

Яку ПН складаємо: підсумкову чи зведену?

На кожну операцію з постачання товарів чи послуг (повну або часткову), а також на суму коштів, що надійшли як попередня оплата (аванс), платник ПДВ оформлює ПН. Це правило закріплено в п. 18 Порядку № 1307.

Втім, у певних випадках ПКУ та Порядок № 1307 дозволяє складати ПН за підсумками кількох операцій або періоду. Йдеться про підсумкові та зведені ПН. Далі пояснимо, в яких саме випадках складаємо такі ПН.

Почнемо з підсумкової ПН. Таку ПН складають за щоденними підсумками операцій. Головне її призначення — звільнити платника ПДВ від складання «індивідуальних» ПН на кожну операцію з надання послуг.

Зауважте: вичерпний перелік випадків, коли платнику ПДВ дозволено оформлювати підсумкову ПН, наведено в п. 14 Порядку № 1307, а також у таблиці нижче.

Та чи можна оформлювати підсумкову ПН у разі надання освітніх послуг? Так, надавачі освітніх послуг мають таку можливість. Цей факт підтвердили податківці в своєму роз’ясненні від 17.08.2020 № 3388/ІПК/99-00-05-06-02-06.

Втім, зазначене роз’яснення стосується передусім закладів освіти, які надають послуги з навчання у сфері вищої освіти.

Інша річ, якщо заклад освіти надає послуги з навчання та виховання особам — неплатникам ПДВ безперервного або ритмічного характеру. За таких умов заклад може скласти наприкінці місяця зведену ПН. Про це чорним по білому написано в п. 19 Порядку № 1307.

Зокрема, це стосується й ситуації нашого читача. Оскільки після надання таких освітніх послуг та послуг з харчування дітей відома кількість відвідування протягом місяця. Відповідно батьки здійснюють оплату за дні фактичного відвідування дітьми садочка. Тобто оплата послуг відбувається після завершення надання таких послуг, а не шляхом авансування. Саме такий порядок унесення батьківської плати передбачено п. 2.7 Порядку встановлення плати для батьків за перебування дітей у державних і комунальних дошкільних та інтернатних навчальних закладах, затвердженого наказ МОН від 21.11.2002 № 667.

Отже, заклад — платник ПДВ може складати одну зведену ПН наприкінці місяця. Натомість виписувати окрему зведену ПН на кожного отримувача таких послуг неплатника ПДВ (на кожну дитину) не потрібно.

Для наочності узагальнимо особливості оформлення підсумкової та зведеної ПН у таблиці.

Підсумкові та зведені ПН: коли оформлюємо?

| Особливості оформлення | Підсумкова ПН | Зведена ПН |

| В яких випадках оформлюємо? | У разі: 1) постачання послуг за готівку кінцевому споживачеві — неплатнику ПДВ. Якщо розрахунки за послуги проводять через касу/РРО або через банківську установу чи платіжний пристрій (безпосередньо на рахунок постачальника); 2) виписування транспортних квитків, готельних рахунків або рахунків, які виставляють платнику ПДВ за послуги зв’язку, інші послуги, вартість яких визначають за показниками приладів обліку; 3) надання платнику ПДВ касових чеків, які містять суму поставлених послуг, загальну суму нарахованого ПДВ | Якщо постачання товарів/послуг має безперервний або ритмічний характер. Ритмічним характером постачання вважається постачання товарів, послуг одному покупцю два та більше разів на місяць |

| Коли складаємо? | Щоденно, підсумовуючи операції за день | Не пізніше останнього дня місяця, в якому відбулося ритмічне постачання послуг |

| Скільки ПН складаємо? | Складання підсумкової ПН — право, а не обов’язок платника. Тому на будь-яку з перелічених операцій можна скласти окрему ПН. Якщо протягом одного дня платник здійснює і оподатковувані, і звільнені від ПДВ операції, на них складають окремі підсумкові ПН (п. 17 Порядку № 1307). У разі здійснення операцій, оподатковуваних ПДВ за різними ставками, виписують одну підсумкову ПН | Складання зведеної ПН — право, а не обов’язок платника. Тому у разі здійснення ритмічних постачань послуг на кожну операцію можуть бути виписані окремі ПН. Усі ритмічні постачання неплатникам ПДВ групують в одну зведену ПН |

Таким чином, вибір за вами, яку з ПН оформлювати.

Як заповнюємо ПН?

Чергове завдання для бухгалтера закладу освіти — правильно заповнити ПН на операції з постачання освітніх послуг. Під час складання такої накладної доведеться враховувати одночасно дві особливості цих операцій. Йдеться про надання послуг, звільнених від ПДВ, та надання послуг покупцям — неплатникам ПДВ.

Як правильно заповнити таку ПН, див. у таблиці нижче. До речі, наведені пояснення стосуються як зведеної, так і підсумкової ПН.

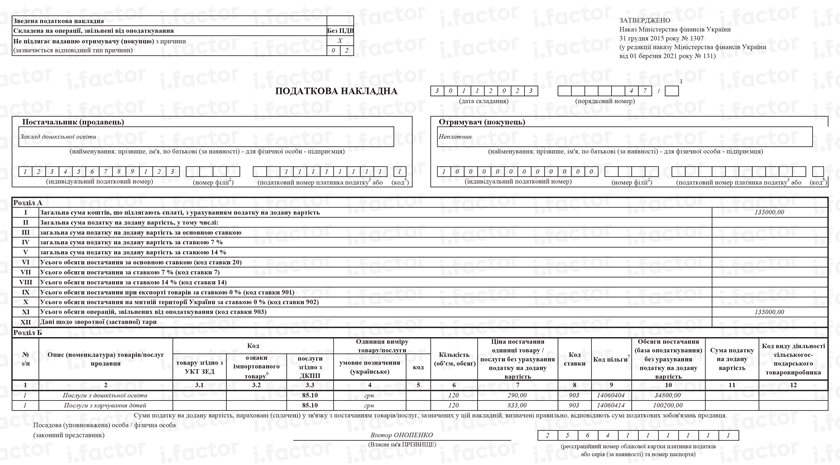

ПН на операції, звільнені від ПДВ

| Реквізит ПН (рядок, графа) | Особливості заповнення ПН | |

| Заголовна частина | ||

| Поле (у лівій верхній частині) | позначки | У графі «Складена на операції, звільнені від оподаткування» верхньої лівої частини робимо помітку «Без ПДВ» (п. 17 Порядку № 1307). Також ставимо позначку «Х» у полі «Не підлягає наданню отримувачу (покупцю) з причин». Це свідчить про те, що ПН не видають покупцю |

| тип причини | У полі «Не підлягає наданню отримувачу (покупцю)» проставляємо тип причини згідно з п. 8 Порядку № 1307. У випадку читача зазначаємо тип причини «02» — складена на постачання неплатнику ПДВ | |

| Дата ПН | Складаємо щоденно або не пізніше останнього дня місяця. Це залежить від того, яку ПН складає платник: зведену чи підсумкову | |

| Номер ПН | ПН присвоюємо поточний номер | |

| Постачальник (продавець) | найменування | Зазначаємо найменування установи — платника ПДВ |

| ІПН | Зазначаємо ІПН установи — платника ПДВ | |

| Отримувач (покупець) | найменування | Зазначаємо «Неплатник» |

| ІПН | Зазначаємо умовний ІПН «100000000000» | |

| податковий номер | Не заповнюємо* (п. 11 Порядку № 1307) | |

| код | ||

| Таблична частина | ||

| Розділ А | ряд. I | Зазначаємо загальну суму коштів, що підлягають сплаті |

| ряд. II — VIII | Не заповнюємо* (п.п. 9 п. 16 Порядку № 1307) | |

| ряд. IX | Зазначаємо загальний обсяг операцій, звільнених від оподаткування (код ставки «903») | |

| Розділ Б | гр. 2 | Наводимо найменування послуг, постачання яких здійснюємо (п.п. 1 п. 16 Порядку № 1307) |

| гр. 3.3 | Зазначаємо код послуги згідно з ДК 016:2010* (секція Р «Послуги у сфері освіти») — «85.10» | |

| гр. 5 | Зазначаємо одиницю виміру послуги — «грн» | |

| гр. 7 | Зазначаємо ціну послуги (без ПДВ). Заповнюємо у гривнях з копійками (п.п. 5 п. 16 Порядку № 1307) | |

| гр. 8 | Зазначаємо код ставки «903», зокрема: «903» — у разі здійснення операцій з постачання товарів/послуг, звільнених від оподаткування | |

| гр. 9 | Зазначаємо код пільги згідно з Довідником пільг**, затвердженим на дату оформлення ПН. Наприклад, для операції з постачання послуг зі здобуття вищої, середньої, професійно-технічної та дошкільної освіти , у т. ч. навчання аспірантів і докторантів, закладами освіти, які мають ліцензію на постачання таких послуг, а також послуг з виховання та навчання дітей у будинках культури, дитячих музичних, художніх, спортивних школах і клубах, школах мистецтв та послуг з проживання учнів або студентів у гуртожитках Довідником пільг № 120/1 передбачено код пільги «14060404». А для операцій з постачання послуг з харчування дітей у закладах дошкільної, загальної середньої та професійної (професійно-технічної) освіти та громадян у закладах охорони здоров’я код пільги «14060414» | |

| гр. 10 | Зазначаємо вартість послуг (без ПДВ) | |

| гр. 11 | Не заповнюємо* | |

| * У графах, які не заповнюємо, нулі, прочерки та інші знаки чи символи не проставляємо. | ||

** Довідник № 120/1 податкових пільг, що є втратами доходів бюджету станом на 28.09.2023.

Наведемо приклад заповнення зведеної ПН.

Приклад. Дошкільний заклад освіти — платник ПДВ протягом листопада 2023 року здійснив операції з постачання освітніх послуг та послуг з харчування дітей на загальну суму 135000 грн. Ці операції звільнено від оподаткування ПДВ на підставі п.п. «б» п.п. 197.1.2 ПКУ та п.п. «г» п.п. 197.1.7 ПКУ.

Код Довідника пільг № 120/1: 14060404 та 14060414.

Який алгоритм дій?

Насамкінець узагальнимо вищевикладене і наведемо алгоритм дій бухгалтера дошкільного закладу освіти.

Крок 1. Формуємо ПК щодо придбаних продуктів харчування, комунальних послуг (за наявності оформленої та зареєстрованої ПН) у сумі 10000 грн.

Крок 2. Нараховуємо компенсуючі ПЗ щодо придбаних продуктів харчування, комунальних послуг — 10000 грн.

Крок 3. Скласти зведену компенсуючу ПН слід не пізніше останнього дня звітного (податкового) періоду. А ось зареєструвати — протягом 20 календарних днів, наступних за останнім календарним днем місяця, в якому вони складені. Наприклад, якщо зведена компенсуюча ПН складена 30.11.2023, то зареєструвати її необхідно до 20.12.2023.

Складаємо зведену ПН не пізніше останнього дня місяця на суму наданих освітніх платних послуг — 135000 грн (без ПДВ) та своєчасно реєструємо її в ЄРПН.

Крок 4. Заповнюємо декларацію з ПДВ таким чином:

— показуємо ПК щодо придбаних продуктів харчування комунальних послуг — 10000 грн за кодом ряд. 10.1 декларації;

— зазначаємо суму компенсуючих ПЗ — 10000 грн — за кодом ряд. 4.1;

— зазначаємо інформацію про операції, звільнені від ПДВ, за кодом ряд. 5.1 — 135000 грн.

Також не забудьте заповнити окремий додаток до декларації з ПДВ — додаток Д5 «Розрахунок сум податку на додану вартість, не сплачених суб’єктом господарювання до бюджету у зв’язку з отриманням податкових пільг, та/або показників, відповідно до яких підприємства (організації) належать до підприємства (організації) осіб з інвалідністю».

І для цього доведеться обчислити суму ПДВ-пільги.

Розрахунок ПДВ-пільги здійснюємо так:

135000 грн х 20 % - (20000 грн + 30000 грн) х 20 % = 27000 грн - 10000 грн = 17000 грн.

Такий розрахунок ПДВ-пільги здійснюємо тільки для правильного заповнення додатка Д5. Тоді як у самій декларації з ПДВ цю суму (17000 грн) не зазначаємо.

Висновки

- Платник ПДВ, який надає послуги, звільнені від ПДВ, має складати зведену ПН на компенсуючі ПЗ. Таку ПН необхідно скласти не пізніше останнього дня звітного (податкового) періоду та залишити собі.

- Якщо платник ПДВ надає послуги ритмічного або безперервного характеру неплатникам ПДВ, він може складати одну зведену ПН наприкінці місяця.

- У разі здійснення операцій, звільнених від ПДВ, установа має обчислити ПДВ-пільгу в окремому додатку до декларації з ПДВ, але в самій декларації цю суму зазначати не потрібно.