Організація податкового обліку.

Частина 1. Податок на прибуток

Кимсь вдало підмічено, що вітчизняний податковий облік схожий на прогулянку мінним полем — ніколи не знаєш, де підірвешся. Звичайно, досвідчений бухгалтер подібний до сапера — він розпізнає небезпечні місця й уміло між ними лавірує. Якщо ж він доручає програмі вести податковий облік, то на всі 100 відсотків повинен бути упевнений, що вона все робить правильно. А для цього потрібно розуміти, що саме і чому вона так робить. Отже, розглянемо загальні принципи податкового обліку щодо ПДВ і податку на прибуток.

Сергій КАМЕНСЬКИЙ , консультант «Б & К», м. Харків

Д окументи та умовні скорочення

Закон про ПДВ — Закон України від 03.04.97 р. № 168/97-ВР «Про податок на додану вартість», зі змінами та доповненнями.

Закон про податок на прибуток

— Закон України від 22.05.97 р. № 283/97-ВР «Про оподаткування прибутку підприємств», зі змінами та доповненнями.Закон про порядок погашення зобов’язань

— Закон України від 21.12.2000 р. № 2181-III «Про порядок погашення зобов’язань платників податків перед бюджетами і державними цільовими фондами», зі змінами та доповненнями.ІБ — інформаційна база.

ОБЛіК ДЛЯ іНсПЕКтОРіВ

Податковий облік ведуть за зовнішніми для фірми подіями — за розрахунками з контрагентами.

Для того щоб перевірити нарахування податку на прибуток (валовий дохід/витрата), досить перегорнути прибуткові та видаткові накладні, переглянути виписки банку і касову книгу. Для перевірки ПДВ і цього не потрібно — усе вже розписано в Реєстрі отриманих та виданих податкових накладних. Перегортай сторінки та перевіряй наявність/відповідність податкових накладних. Бухгалтерську підготовку інспекторові мати не обов’язково. Мабуть, упроваджуючи спеціальний податковий облік, законодавці були не надто високої думки про співробітників податкових органів.Щоправда, хотіли як краще, а вийшло як завжди. Палаючи бажанням «нафіскалити» більше і будучи упевненими в тому, що всі підприємці — злодії, наші законодавці відійшли від проголошених ними ж принципів нарахування податків за першою подією. І зробили це в Законі про податок на прибуток

та Законі про ПДВ , в яких ці принципи й проголосили. Просту ідею податкового обліку за першою подією заплутали спеціальним режимом оподаткування операцій з неплатниками податку на прибуток, перерахунком приросту/убутку запасів за п. 5.9 Закону про податок на прибуток (а це вже бухгалтерський облік!) і т. д. і т. п. Тим самим заплутали і бухгалтера, і інспектора, і самих себе. Вийшли зі становища нетривіально — ввели знаменитий п.п. 4.4.1 «Конфлікт інтересів» до відомого Закону про порядок погашення зобов’язань.

ЯК ВИЗНАЧИтИ ПЕРшУ ПОДію

Головна проблема податкового обліку — визначення першої події. Податковий облік ведуть за відвантаженням і за оплатою, що позначається на стані розрахунків з контрагентами. Отже, валовий дохід/витрату за першою подією можна визначити за зміною сальдо розрахунків з контрагентом після реєстрації господарської операції. Цією обставиною і скористалися автори конфігурації, розробляючи алгоритми податкового обліку. Наведемо два приклади визначення першої події при розрахунках із контрагентами — платниками податку на прибуток за звичайною ставкою.

1. Документ «

Приходная накладная» запитує у системи сальдо розрахунків з постачальником за вибраним замовленням (договором) на момент його проведення. Якщо сальдо нульове або кредитове, це означає, що документом реєструється перша подія в податковому обліку. Якщо ж сальдо розрахунків дебетове — отже, постачальнику раніше було зроблено передоплату і документом реєструється друга подія. Документ «Приходная накладная» порівняє сальдо із загальною сумою за накладною. Якщо сума, що прибуткується за документом, більша за передоплату, зроблену постачальнику, величина перевищення (це — перша подія) потрапить до валових витрат.2. Аналогічно «міркує» документ «

Расходная накладная». Якщо сальдо розрахунків із зазначеним у документі покупцем за вибраним замовленням нульове або дебетове, значить, документ реєструє першу подію. В ІБ буде зафіксовано валовий дохід на суму поставки без ПДВ. Якщо ж сальдо кредитове, отже, поставка «покриває» отриману раніше передоплату і документ реєструє другу подію. До валового доходу потрапить тільки перевищення суми відвантаження за документом над кредитовим сальдо (перша подія).Вище описано не всі алгоритмічні тонкощі. Наприклад, у програмі за умовчанням прийнято, що здійснення операцій за готівковий розрахунок завжди є першою подією

. Документи реєструватимуть першу подію в обліку, не аналізуючи поточне сальдо розрахунків із контрагентом.Автоматичне ведення податкового обліку можливе тільки при реєстрації господарських операцій за допомогою документів. Адже алгоритми для визначення першої події входять до складу їх програмних модулів.

ПОЗАБАЛАНСОВІ РАХУНКИ ПОДАТКОВОГО ОБЛІКУ

У Плані рахунків є декілька позабалансових рахунків, спеціально призначених для ведення податкового обліку. План рахунків відсортовано за алфавітом, тому рахунки податкового обліку (з літерними, а не цифровими кодами) містяться в кінці списку (рис. 1).

За більшістю рахунків ведеться аналітичний облік з використанням видів субконто, теж підключених і до балансових рахунків. У конфігурації є тільки один вид субконто, призначений виключно для податкового обліку, — «

Валовые доходы и расходы», підключений до рахунків ВД і ВР.

ОБЛіК ВАЛОВИх ДОхОДіВ і ВИтРАт

Для обліку валових доходів і витрат в «1С: Бухгалтерії» застосовуються позабалансові рахунки ВД і ВР відповідно. На відміну від балансових рахунків, яких згідно з принципом подвійного запису обов’язково має бути два: і в дебеті, і в кредиті бухгалтерської проводки, позабалансовий рахунок можна зазначити тільки в дебеті або тільки в кредиті. Але в програмі не заборонено варіант, коли в одній проводці беруть участь два позабалансові рахунки. «1С: Бухгалтерія» перевірить тільки, щоб не кореспондувалися балансовий і позабалансовий рахунки.

Більше того, можна зазначати однакові рахунки і за дебетом, і за кредитом проводки. При реєстрації такої проводки дебетовий і кредитовий обороти за рахунком будуть рівні, отже, сальдо рахунка не зміниться. В ІБ будуть зареєстровані тільки обороти за зазначеним рахунком, причому дебетовий оборот дорівнюватиме кредитовому. Цей прийом використовується під час обліку валових доходів і витрат. Закон про податок на прибуток вимагає вести облік валового доходу і валових витрат за податковий період (квартал, півріччя, 9 місяців, рік). Залишки ж за рахунками ВД

і ВР не мають сенсу.Як видно на рис. 1, до рахунків ВД і ВР підключені види субконто «

(об.)Контрагенты», «(об.)Заказы» та «(об.)Валовые доходы/расходы».Перший вид субконто — це вже знайомий нам вид субконто «

Контрагенты». А скорочення «(об.)» перед найменуванням виду субконто означає, що за ним у ІБ зберігаються тільки обороти. Це дозволяє скоротити обсяг ІБ. Якщо за рахунком реєструються тільки обороти, навіщо розраховувати і зберігати залишки за підключеним до такого рахунка субконто?Рахунки податкового обліку — позабалансові. Обороти за видами субконто, підключеними до позабалансових рахунків, на сальдо за субконто не впливають. Це дозволяє використовувати спільно з рахунками ВД і ВР ті самі види субконто, що і для аналітичного обліку розрахунків з постачальниками і покупцями, не створюючи окремий вид субконто спеціально для податкового обліку.

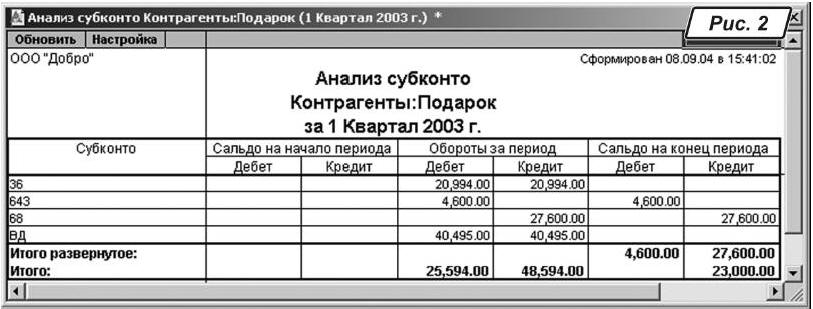

Як ілюстрацію на рис. 2 показано стандартний звіт — аналіз субконто покупця ООО «Подарок». Сальдо розрахунків із ним на 01.01.2003 р. було нульовим. На 01.04.2003 р. сальдо становить 23000 грн. на його користь. Як бачимо, обороти за позабалансовим рахунком ВД на загальні обороти і сальдо за субконто не впливають.

Другий вид субконто, підключений до рахунків ВД і ВР, служить для аналітичного обліку розрахунків з контрагентами в розрізі замовлень (договорів або рахунків/накладних).

Окремий облік замовлень у межах розрахунків з одним і тим самим контрагентом — неодмінна умова для правильного визначення першої події. Продовжимо перший приклад з попереднього розділу. Нехай після отримання матеріалів на умовах наступної оплати (перша подія) ваше підприємство уклало з постачальником ще один договір, поставки за яким здійснюються на умовах передоплати. Якщо не вести окремий облік договорів (замовлень), то перерахування коштів за цим новим договором буде сприйнято програмою не як передоплата (ВР — у покупця, ВД — у постачальника), а як друга подія, яка не знайде відображення в податковому обліку.

За субконто «

Заказы» реєструються тільки обороти з рахунків ВД і ВР — з тих же причин, що й за субконто «Контрагенты».І нарешті, третій вид субконто, підключений до рахунків ВД і ВР, — «

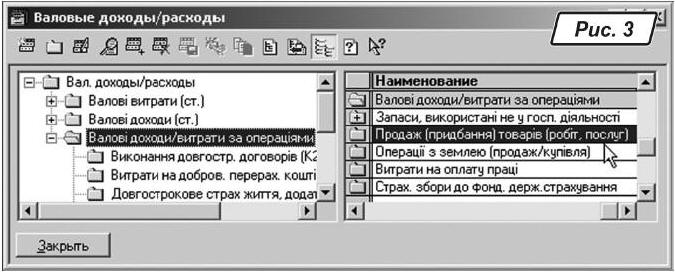

Валовые доходы/расходы» — уведений у конфігурацію спеціально для обліку податку на прибуток і більше ні до яких рахунків не підключений. Цей вид субконто побудований на основі однойменного довідника, структура якого повторює групування рядків декларації з податку на прибуток підприємства. Вікно довідника «Валовые доходы/расходы» показано на рис. 3.

Гілки довідника з кодами 1 «

Валові витрати (ст.)» і 2 «Валові доходи (ст.)» дісталися конфігурації «у спадок» від старої форми декларації з податку на прибуток, затвердженої наказом ДПАУ від 08.07.97 р. № 214. У цей час такі групи субконто в обліку не використовуються. У вашій конфігурації гілок з такими кодами може й не бути.Гілка з кодом 5 — «

Валові доходи/витрати за операціями» — відображає структуру нині чинної декларації з податку на прибуток, форму якої затверджено наказом ДПАУ від 29.03.2003 р. № 143, зі змінами та доповненнями. Цю гілку розкрито в правій частині вікна на рис. 3.Найбільш популярне субконто цього виду (з кодом 5:1) називається «

Продаж (придбання) товарів (робіт, послуг)». Воно проставляється в документах за умовчанням. На цьому субконто реєструють і валовий дохід, і валові витрати від звичайної діяльності підприємства. Визначити, коли зареєстровано дохід, а коли — витрати, можна за рахунком (ВД або ВР відповідно), з яким субконто кореспондує.Окремо стоїть субконто з кодом 0 і найменуванням «

Не дохід і не витрата». Це технологічне субконто. Його вибирають при заповненні документів, щоб уручну відключити алгоритм визначення першої події, коли бухгалтер переконаний, що документ, який він уводить, відображає другу подію в податковому обліку, а програма про це ще «не знає». Вести облік на рахунках ВД і ВР за таким субконто безглуздо. Якщо вибрати цей субконто в документі, алгоритм його проведення просто не формуватиме проводки Дт ВД — Кт ВД (або Дт ВР — Кт ВР). Зазначимо, що ручною операцією проводку з субконто «Не дохід і не витрата» увести можна. Але навіщо?Для настройки обліку валових доходів і витрат служать декілька констант:

1. Константи «

Статья вал. доходов по умолчанию» і «Статья вал. расходов по умолчанию» служать для того, щоб указати програмі, який елемент довідника «Валовые доходы/расходы» буде автоматично підставлений у полі введення документів. Як правило, константі присвоюють значення «Продаж (придбання) товарів (робіт, послуг)». Змінювати значення цієї константи на інше є сенс тільки в окремих випадках.2. Константі «

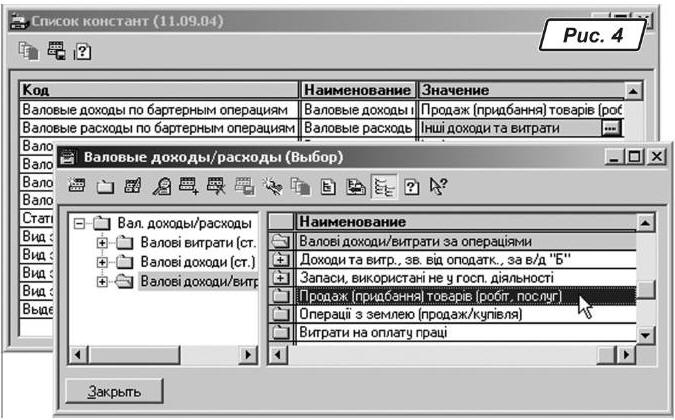

Валовые доходы по бартерным операциям» за умовчанням присвоєно значення «Продаж (придбання) товарів (робіт, послуг)», а константі «Валовые расходы по бартерным операциям» — значення «Інші доходи та витрати». Тоді дохід від здійснення бартерних операцій відобразиться в рядку 01.1 «Доходи від продажу товарів (робіт, послуг)», а витрати за ними — в рядку 04.12 «Інші витрати» декларації з податку на прибуток підприємства.3. Константи «

Валовые доходы по переоценке валюты», «Валовые доходы по задолженностям в валюте», «Валовые расходы по переоценке валюты» і «Валовые расходы по задолженностям в валюте» встановлені у значення «Інші доходи та витрати». Перелічені доходи відобразяться в рядку 01.6, а витрати — в рядку 04.12 декларації. Як і у випадку з субконто «Продаж (придбання) товарів (робіт, послуг)», програма визначить дохід (витрату) за кодом рахунка, з яким субконто кореспондує.4. Константу «

Статья ВР по модернизации ОС» встановлено у значення «Витрати на поліпшення основних фондів». Витрати, проведені за цим субконто, будуть обліковані в рядку 4.10 додатка К1/1 до декларації.Як бачимо, за допомогою констант програмі вказують, по яких рядках декларації з податку на прибуток потрібно розносити накопичені в податковому обліку суми валових доходів і витрат. Можна також змінити найменування згаданих вище субконто і зазначити їх нові імена в константах.

Константу «

Валовые расходы по бартерным операциям» цілком можливо встановити у значення «Продаж (придбання) товарів (робіт, послуг)». Тоді валові витрати за бартерними операціями будуть обліковані не в рядку 04.12, а в «загальному» рядку 04.1 «Витрати на придбання товарів (робіт, послуг)» декларації. Дискримінаційний порядок оподаткування бартерних операцій було скасовано Законом України від 24.12.2002 р. № 349-IV «Про внесення змін до Закону України «Про оподаткування прибутку підприємств», зі змінами та доповненнями. А в Порядку складання декларації з податку на прибуток, затвердженому наказом ДПАУ від 29.03.2003 р. № 143, зі змінами та доповненнями, міститься лише натяк на те, що «бартерні» витрати потрібно зазначати в рядку 04.12.Якщо «1С: Бухгалтерія» уведена в експлуатацію не з початку року і в поточному році ви цілком правомірно відображали витрати за бартерними операціями в рядку 04.1, то задля збереження наступництва звітів встановлене за умовчанням значення константи потрібно змінити. Вибравши з головного меню команду «

Операции → Константы», відкрийте вікно констант. Відшукайте у списку константу «Валовые расходы по бартерным операциям» і двічі клацніть мишкою на третій колонці цього рядка. Поле стане активним, і в його правій частині з’явиться кнопка «…».Клацнувши по ній мишкою, ви відкриєте довідник «

Валовые доходы/расходы» (рис. 4). Виберіть субконто «Продаж (придбання) товарів (робіт, послуг)» і натисніть «Enter». Вікно довідника закриється, значення константи зміниться, але поле введення значення поки що залишиться активним. Підтвердьте зміну, натиснувши на клавішу «Enter» ще раз.

ПОДАтКОВА АмОРтИЗАЦіЯ

Згідно з п. 26 П(С)БО 7 «Основні засоби», затвердженого наказом Мінфіну України від 27.04.2000 р. № 92, зі змінами та доповненнями, у бухгалтерському обліку можна застосовувати декілька методів нарахування амортизації основних засобів, у тому числі й «податковий». А в податковому обліку основні фонди і нематеріальні активи амортизують у порядку, встановленому ст. 8 Закону про податок на прибуток.

Методи амортизації та база її нарахування в бухгалтерському й податковому обліку можуть не збігатися. У бухгалтерському обліку амортизаційні відрахування нараховуються щомісця, в податковому — щокварталу. Усе це змушує вести податковий облік основних фондів на окремих рахунках, навіть якщо в бухгалтерському обліку використовується метод амортизації, передбачений податковим законодавством.

Облік залишкової вартості основних фондів та їх амортизації в податковому обліку ведуть на позабалансовому рахунку ОС, до якого відкрито субрахунки ОС1 — ОС4 (за кількістю груп основних фондів — п.п. 8.2.2 Закону про податок на прибуток) та субрахунок ОСМ для обліку їх модернізації. Сума, накопичена на рахунку ОСМ, автоматично розподіляється на валові витрати та балансову вартість основних засобів (субрахунки ОС1 — ОС4) з урахуванням десятивідсоткового обмеження, уведеного п.п. 8.7.1 Закону про податок на прибуток.

Уведення залишків основних фондів або їх оприбуткування у звітному періоді реєструють проводкою за дебетом субрахунків ОС1 — ОС4, нарахування амортизації — за кредитом цих субрахунків, без кореспондуючого рахунка. Вибуття ОФ реєструють сторнуючою проводкою в дебет субрахунку. Тоді сальдо на рахунку ОС і його субрахунках відповідатиме залишковій вартості ОФ у податковому обліку.

За субрахунками ОС2 — ОС4 ведуть кількісний облік. Для основних фондів групи 1 кількісний облік не потрібний. Будівлі, споруди і передавальні пристрої враховують пооб’єктно, і кількість у проводці завжди дорівнюватиме одній штуці.

До рахунка ОС, а отже, і до всіх його субрахунків, підключено види субконто «

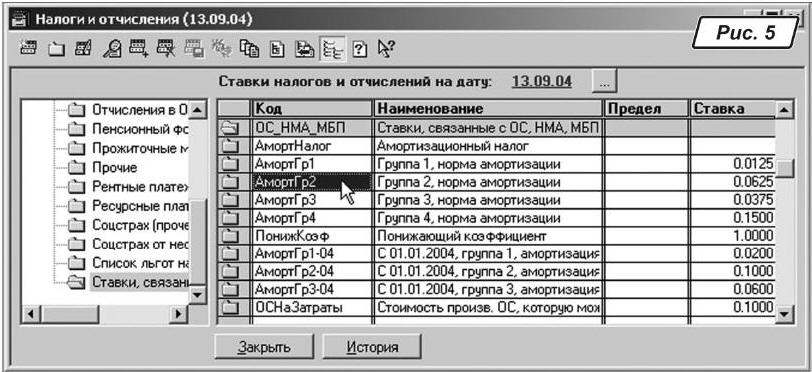

Необоротные активы» і «Налоги и отчисления». Субконто «Необоротные активы» служить для аналітичного обліку основних засобів, нематеріальних активів та інших необоротних засобів. А вид субконто «Налоги и отчисления» містить групу «Ставки, связанные с ОС, НМА, МБП», в якій є субконто для обліку груп за нормами амортизації (рис. 5).

Основні фонди груп 2 — 4 обліковують знеособлено (за групами). Документ «

Начисление износа», призначений для автоматичного розрахунку податкової та бухгалтерської амортизації, при введенні проводок за субрахунками ОС2 — ОС4 залишає поле першого виду субконто незаповненим.Для податкового обліку нематеріальних активів служить рахунок НА з субрахунками НА1 — для обліку їх первісної вартості та НА2 — для обліку амортизації. Облік на них ведуть у принципі за тією самою схемою, що й бухгалтерський облік на рахунках 12 і 13. Різниця тільки в тому, що «податкові» субрахунки — позабалансові. Надходження нематеріальних активів реєструють проводкою до дебету активного субрахунку НА1, нарахування зносу — до кредиту пасивного субрахунку НА2, не кореспондуючи їх з іншими рахунками.

Окремий податковий облік нематеріальних активів доводиться вести через обмеження, що накладаються п.п. 8.3.9 Закону про податок на прибуток: тільки лінійний метод нарахування амортизації та строк експлуатації не більше 10 років. Бухгалтерський облік ведуть згідно з нормами П(С)БО 8 «Нематеріальні активи», затвердженого наказом Мінфіну України від 18.10.99 р. № 242, зі змінами та доповненнями, де передбачено строк корисного використання до двадцяти років та самостійний вибір методу нарахування зносу.

Аналітика у рахунка НА та сама, що й у балансових рахунків 12 «Нематериальные активы» та 13 «Износ (амортизация) необоротных активов». Проте загальне сальдо субконто нематеріального активу не згортатиметься за рахунками бухгалтерського і податкового обліку. Адже обороти за позабалансовими рахунками на загальне сальдо субконто не впливають (рис. 6).

ПРИРіст/УБУтОК ЗАПАсіВ

Згідно з п 5.9 Закону про податок на прибуток слід вести окремий податковий облік балансової вартості запасів на складах, у незавершеному виробництві та в залишках готової продукції. Для цього в конфігурацію введено позабалансовий рахунок ЗА з такими субрахунками першого рівня:

— ЗАБ — балансова вартість МШП;

— ЗАМ — балансова вартість матеріалів;

— ЗАН — балансова вартість незавершеного виробництва;

— ЗАП — балансова вартість продукції;

— ЗАТ — балансова вартість товарів в оптовій торгівлі;

— ЗАР — балансова вартість товарів у роздрібній торгівлі.

Як бачимо, структура субрахунків розкриває зміст рядків А1 — А6 додатка К1/1 до декларації з податку на прибуток підприємства. Кожен з перелічених субрахунків має ще по два підпорядковані субрахунки. Для узагальнення вартості відповідного виду запасів за даними бухгалтерського обліку використовуються субрахунки другого рівня, коди яких закінчуються на літеру «Б». Для обліку розбіжностей у балансовій вартості, що виникають через специфіку податкового обліку, використовуються субрахунки другого рівня, коди яких закінчуються на літеру «О». Наприклад, до субрахунку ЗАБ відкрито підпорядковані субрахунки ЗАББ та ЗАБО, до субрахунку ЗАМ — субрахунки ЗАМБ та ЗАМО. Усього виходить 18 субрахунків.

При поточній роботі з програмою дані на субрахунках обліку балансової вартості запасів (код яких закінчується на літеру «Б») не накопичуються. Ці субрахунки призначені тільки для групування вартості запасів відповідно до статей додатка К1/1 до декларації з податку на прибуток. Обороти за ними проводяться один раз на квартал документом «

Закрытие налогового периода».Обороти за субрахунками обліку відхилень податкової вартості запасів від бухгалтерської (їх код закінчується на літеру «О») автоматично проводяться тими документами, якими реєструється відповідна господарська операція. Наприклад, згідно з п. 5.9 Закону про податок на прибуток переоцінка вартості запасів у бухгалтерському обліку на їх оцінку в податковому обліку не впливає. При уцінці товарів на оптовому складі за допомогою документа «

Переоценка ТМЦ» суму уцінки буде автоматично відображено за дебетом субрахунку ЗАТО тощо. До субрахунків ЗАБО — ЗАРО підключено ті ж види субконто «ТМЦ» та «Партии», що й до балансових рахунків обліку запасів. Так зручніше контролювати бухгалтерські уцінки й дооцінки. Аналітику за місцями зберігання в податковому обліку не ведуть.Наприкінці кварталу документом «

Закрытие налогового периода» синтетичні залишки за балансовими рахунками обліку запасів (рахунки класу 2) автоматично копіюються на шість «податкових» субрахунків ЗАББ — ЗАРБ. Відмінності в податковій та балансовій вартості запасів, що накопичилися протягом кварталу на субрахунках ЗАБО — ЗАРО, зменшуються пропорційно вибуттю кожної партії такого запасу. Після цієї операції сальдо на субрахунках вищого рівня ЗАБ — ЗАР, як і згорнуте сальдо на рахунку ЗА, відображатиме вартість запасів у податковому обліку . Ці дані потім будуть використані для аналізу приросту/убутку запасів у податковому обліку та автоматичного складання декларації з податку на прибуток.До кінця 2004 року оцінка запасів, що вибули, у податковому обліку могла проводитися тільки двома методами: або ФІФО, або ідентифікованої вартості (

абзац восьмий п. 5.9 Закону про податок на прибуток). Починаючи з 1 січня 2005 року підприємства можуть застосовувати для цілей податкового обліку всі передбачені бухгалтерськими стандартами методи, крім методу ЛІФО (зміна в п. 5.9 Закону про податок на прибуток, унесена Законом України від 01.07.2004 р. № 1957-IV). Не надто вже суворе обмеження: метод ЛІФО застосовували лічені одиниці.Як ви помітили, автономного механізму оцінки запасів у податковому обліку не передбачено. Дані про залишки ТМЦ на позабалансові податкові рахунки переносяться з балансових бухгалтерських рахунків. Отже, для правильного ведення податкового обліку приросту/убутку запасів необхідно вести їх бухгалтерський облік одним із методів, перелічених у

Законі про податок на прибуток. Звичайно, ніхто не забороняє вам використовувати в податковому обліку один метод оцінки запасів, а в бухгалтерському — інший. Але розраховувати приріст/убуток запасів за п. 5.9 Закону про податок на прибуток у цьому разі доведеться самостійно.Розрахунок «бухгалтерської» вартості вибуття запасів у програмі здійснюється автоматично. Для цих цілей в «1С:Бухгалтерії» є механізм партіонного обліку.

Отже, ми розглянули загальні принципи податкового обліку податку на прибуток. Докладніше механізм обліку приросту/убутку балансової вартості запасів було розглянуто у статті Інни Москвіної «Рахунки податкового обліку в «1С:Бухгалтерії 7.7» (див. «Б & К», 2009, № 14). Ми ж у наступному номері перейдемо до розгляду принципів податкового обліку ПДВ.