Ремонт і модернізація основних засобів

Продовжуючи тему основних засобів, сьогодні розглянемо операції з їх модернізації та ремонту. При цьому надто не заглиблюватимемося в нетрі законодавства, адже нас переважно цікавить власне процес автоматизації відображення цих операцій в «1С: 8». Що ж, приступимо.

Ганна САРАЄВА, економіст-аналітик Видавничого будинку «Фактор»

Перш ніж приступити до оформлення операцій з ремонту і модернізації основних засобів (далі — ОЗ), з’ясуємо для себе, чим одне відрізняється від іншого.

Ремонт — комплекс операцій для відновлення справного стану чи працездатності засобу та відновлення ресурсів засобів або їх складових частин. А модернізація — комплекс робіт з поліпшення експлуатаційних характеристик діючого обладнання із заміною окремих складових частин на досконаліші згідно із сучасними вимогами та нормами.

У бухгалтерському обліку відповідно до норм п. 14 П(С)БО 7 «Основні засоби» первісна вартість ОЗ збільшується на суму витрат, пов’язаних з поліпшенням об’єкта (модернізація, модифікація, добудовування, дообладнання, реконструкція тощо), за умови, що вони спричинять збільшення майбутніх економічних вигод, первісно очікуваних від використання об’єкта. А витрати, що здійснюються для підтримання об’єкта в робочому стані, які не змінюють майбутні економічні вигоди від його використання, включаються до складу витрат поточного звітного періоду (п. 15 П(С)БО 7). Підприємство самостійно приймає рішення про те, чи спричинюють здійснювані витрати на ремонт і обслуговування комп’ютерної техніки збільшення майбутніх економічних вигод.

Податковий облік витрат на ремонт основних фондів (далі — ОФ) має здійснюватися з урахуванням положень

абзаців першого та другого п.п. 8.7.1 Закону України «Про оподаткування прибутку підприємств» від 28.12.94 р. № 334/94-ВР (у редакції від 22.05.97 р. № 283/97-ВР, далі — Закон про податок на прибуток), згідно з якими платники податку мають право протягом звітного періоду віднести витрати, пов’язані з поліпшенням ОФ, що підлягають амортизації, у тому числі витрати на поліпшення орендованих ОФ, на валові витрати в сумі, що не перевищує 10 % сукупної балансової вартості всіх груп ОФ на початок такого звітного періоду.Витрати, що перевищують зазначену суму, розподіляються пропорційно сумі фактично понесених платником податку витрат на поліпшення основних фондів груп 2, 3, 4 чи окремих об’єктів основних фондів групи 1 та збільшують балансову вартість ОФ відповідних груп чи окремих об’єктів ОФ групи 1.

РЕМОНТ ОСНОВНИХ ЗАСОБІВ/ФОНДІВ

Якщо ремонт ОЗ здійснюється через підрядника, то для відображення таких витрат використовуємо документ «

Поступление товаров и услуг». Ремонт ОЗ в «1С:Бухгалтерії 8» оформляється документом «Ремонт ОС» (меню «ОС и НМА → Операции с ОС»). До шапки документа вносять відомості про об’єкт будівництва (реквізит «Объект»), з якого списуються витрати на ремонт.Починати заповнювати документ краще із закладки «

Бухгалтерский и налоговый учет» (рис. 1). Чому саме з неї? Та тому, що тут можна автоматично отримати суму ремонту ОЗ. Для цього досить натиснути на кнопку «Рассчитать суммы» — і суми ремонту заповняться автоматично за даними обліку на момент формування документа. За необхідності отримані результати можна відкоригувати вручну.Як зазначалося вище, згідно з П(С)БО 15 «Витрати» витрати, понесені для підтримання об’єкта в робочому стані, включаються до складу витрат поточного періоду. Таким чином, у бухгалтерському обліку понесені витрати можна включити до складу витрат звітного періоду. Для цього на закладці «

Бухгалтерский и налоговый учет» поставимо прапорець напроти параметра «Использовать общий способ отражения расходов», а також у довіднику «Способы отражения расходов по амортизации» зазначимо, який саме спосіб розподілу витрат використовувати. Якщо цього не зробити, документ буде проведено, але жодних проводок він не сформує.Наступна закладка, яку ми заповнимо, — це «

Основные средства» (рис. 1). У табличній частині зазначаємо об’єкт ОЗ, ремонт якого виконувався. Для швидшого заповнення табличної частини документа можна скористатися кнопкою «Подбор».

Якщо ремонту зазнали об’єкти ОЗ, що мають однакове найменування, то прискорити процес заповнення табличної частини допоможе кнопка «

Заполнить» у командній панелі табличної частини. Для того щоб вона спрацювала, потрібно ввести до табличної частини хоча б один такий об’єкт, потім натиснути на кнопку «Заполнить» і вибрати з випадаючого меню пункт «По наименованию». У результаті табличну частину буде заповнено об’єктами основних засобів, що мають таке саме найменування, як у введеного первісно.Кнопка «

Заполнить» знадобиться й після того, як буде сформовано весь список ОЗ, — вона допоможе розподілити суми ремонту. При автоматичному заповненні суми ремонту розподіляються рівними частками щодо всіх об’єктів, перелічених у табличній частині.На закладці «

Дополнительно» вказують дати початку та завершення ремонту, а також що залишилося невиконаним і що змінилося, П. І. Б. відповідальних за проведення ремонту. Надалі все ця інформація використовується при формуванні друкарської форми документа, а саме Типової форми № ОЗ-2, затвердженої наказом Міністерства статистики України від 29.12.95 р. № 352.Ще один момент, пов’язаний з проведенням документа «

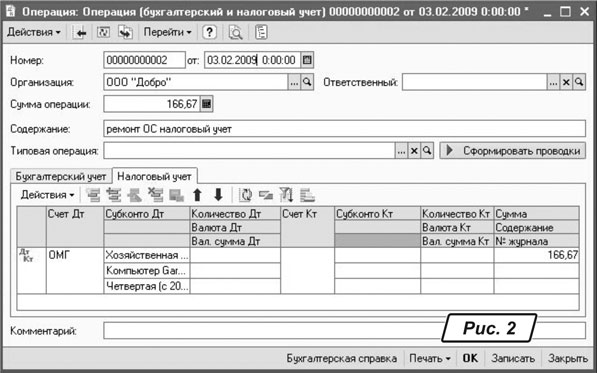

Ремонт ОС», — це відображення операції в податковому обліку. Оскільки в податковому обліку немає розмежування на ремонт і модернізацію, суми ремонту мають бути віднесені на валові витрати, або, якщо сума ремонту перевищує 10-відсотковий поріг, збільшать балансову вартість об’єкта ОФ. Документ «Ремонт ОС» жодних проводок у податковому обліку не формує. Тому нам доведеться ввести потрібні проводки в податковому обліку вручну документом «Операция (бухгалтерский и налоговый учет)» («Операции → Документы») і далі у списку шукаємо потрібний нам документ.На закладці «

Налоговый учет» (рис. 2) указуємо по дебету рахунок ОМГ «Модернизация и улучшение групп основных средств» для груп 2 — 4 ОФ, для объктов 1 ОФ використовуватиметься рахунок ОМО «Модернизация и улучшение объектов основных средств». Наприкінці податкового періоду (року) документом «Закрытие месяца» ці суми будуть віднесені на валові витрати чи збільшать балансову вартість ОФ.

МОДЕРНІЗАЦІЯ ОЗ

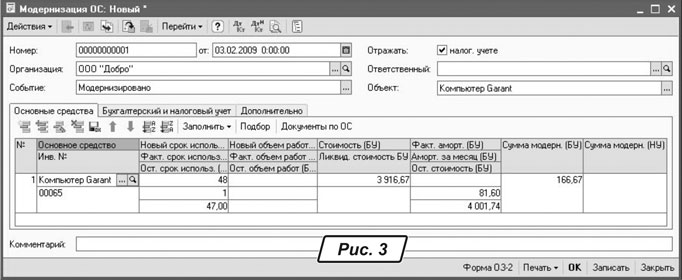

Для відображення в інформаційній базі модернізації об’єкта ОЗ скористаємося документом «

Модернизация ОС» (меню «ОС и НМА → Операции с ОС»). Саме цей документ призначено для відображення в обліку модернізації (реконструкції) основних засобів для цілей як бухгалтерського, так і податкового обліку.У шапці документа зазначаємо в полі «

Объект» із довідника «Объекты строительства» об’єкт, щодо якого нараховувалися витрати, пов’язані з модернізацією (рис. 3). Як і попередній документ, документ «Модернизация ОЗ» зручніше почати заповнювати із закладки «Бухгалтерский и налоговый учет», на якій відбувається розрахунок сум модернізації (кнопка «Рассчитать суммы»).

У табличній частині «

Основные средства» вказуються об’єкти ОЗ, що модернізуються. Спростити роботу із заповнення табличної частини допоможе кнопка «Подбор». Вибравши об’єкт ОЗ, натиснемо на кнопку «Заполнить». У результаті всі потрібні графи табличної частини буде заповнено інформацією про об’єкти ОЗ за даними обліку, що існує на момент уведення документа, а також відбудеться автоматичний розподіл сум модернізації між усіма об’єктами ОЗ, зазначеними в табличній частині. Після цього документ можна проводити.Водночас саме в цьому документі можна встановити нові параметри нарахування амортизації для модернізованого ОЗ: термін корисного використання, передбачуване значення параметра зносу, вартість для розрахунку амортизації та ліквідаційна вартість.

При проведенні документа ці відомості записуються до регістру «

Параметры амортизации ОС (бухгалтерский учет)» та використовуються документом «Закрытие месяца» при нарахуванні амортизації в місяці, наступному за місяцем відображення модернізації.

На цьому завершимо розгляд операцій з ремонту і модернізації ОЗ. У наступному номері читайте про інші операції з ОЗ, такі як переміщення, інвентаризація тощо. Якщо у вас виникнуть запитання, пишіть нам на електронну адресу

bk@id.factor.ua або ж на форум www.bk.factor.ua/forum .