Облік операцій з давальницькою сировиною

| Продовжуючи знайомство з підсистемою обліку виробництва, упритул займемося операціями, пов’язаними з обліком давальницької сировини. «1С:Бухгалтерія 8» призначена для обліку в ситуаціях, коли підприємство виступає в ролі як переробника, так і власника сировини. У цій статті розглянемо особливості обліку давальницьких операцій як у замовника, так і у виконавця. Обидва підприємства знаходяться на території України. Ганна САРАЄВА, економіст-аналітик Видавничого будинку «Фактор» |

ОБЛІК У ПІДПРИЄМСТВА-ПЕРЕРОБНИКА

Використання договорів на переробку давальницької сировини вигідне підприємству-переробнику, тому що воно має можливість забезпечувати себе замовленнями без відволікання трудових ресурсів та оборотних коштів на придбання необхідного матеріалу (сировини). Крім того, йому не потрібно шукати ринок збуту готової продукції. Звичайно, така позиція підприємства-переробника не є особливо перспективною, але в ситуації, що склалася, вона допомагає триматися на плаву великій кількості промислових підприємств.

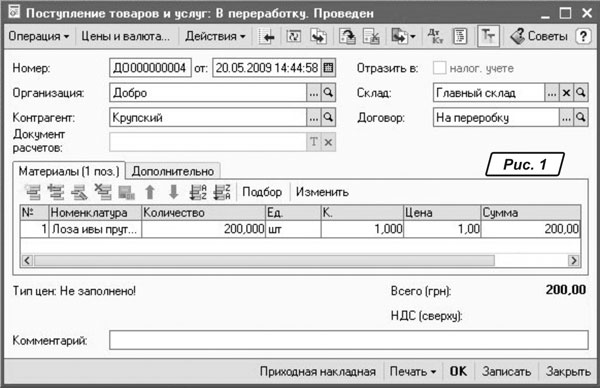

В управлінському та бухгалтерському обліку підприємства переробка давальницької сировини не може обліковуватися як випуск готової продукції, оскільки продукт, отриманий унаслідок переробки, є власністю володаря сировини. Переробка давальницької сировини відображається як послуга виробничого характеру. Прийняття сировини в переробку оформляється документом «

Поступление товаров и услуг» з видом операції «В переработку» (рис. 1). У шапці документа зазначаємо підприємство, від якого отримали сировину для переробки (реквізит «Контрагент»), і документ-підставу, якою виступає створений в інформаційній базі договір з видом операції «С покупателем».

У табличній частині потрібно вказати перелік матеріалів, що приймаються для переробки, їх кількість, ціну, а також рахунок обліку. Згідно з Інструкцією про застосування Плану рахунків бухгалтерського обліку активів, капіталу, зобов’язань і господарських операцій підприємств і організацій, затвердженою наказом Мінфіну від 30.11.99 р. № 291, запаси, прийняті підприємством на відповідальне зберігання, переробку (давальницька сировина), комісію, обліковуються на рахунках класу 0 «Позабалансові рахунки», а саме на позабалансовому рахунку 02 «Активи на відповідальному зберіганні». Оскільки ми тільки прибуткуємо матеріал на склад, то й субрахунок вибираємо відповідний — 0221 «Матеріали на складі».

Матеріали прибуткують за заставною ціною (графа «

Цена»), тому що право власності на матеріали, отримані від замовника, до підприємства-переробника не переходить. На закладці «Дополнительно» зазначають номер і дату виписування вхідного документа. Провівши документ, сформуємо проводку Дт 0221 — Кт —.Передача матеріалів у виробництво оформляється документом «

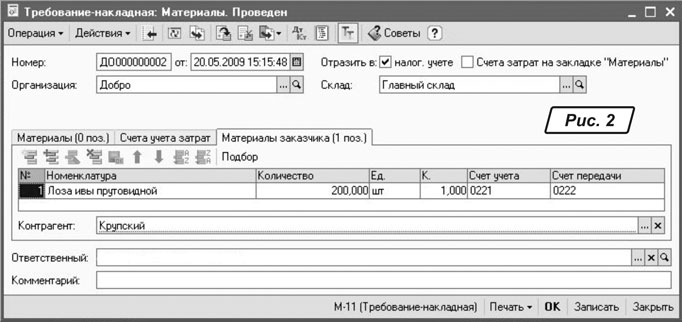

Требование-накладная» з видом операції «Материалы». У цьому документі нам потрібно буде заповнити дві закладки. Перша — «Материалы заказчика», у табличній частині якої створюють список матеріалів, що передаються в переробку, та їх кількість (рис 2). Як рахунок передачі для цих матеріалів (реквізит «Счет передачи») вибираємо субрахунок 0222. Друга закладка — «Счета учета затрат». Витрати на переробку давальницької сировини обліковуються на рахунку 23, тому в реквізиті «Счет затрат» виберемо відповідний субрахунок і вкажемо аналітику по ньому.

Списання власних матеріалів, які буде використано при переробці давальницької сировини, можна оформити документом «

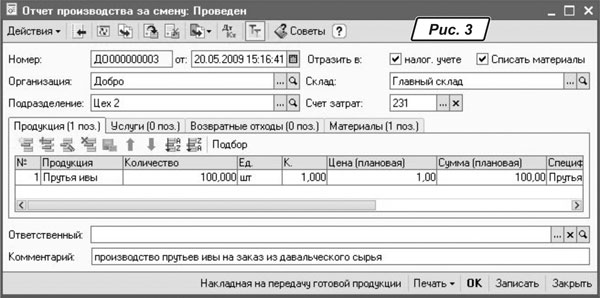

Требование-накладная» (має бути заповнено закладку «Материалы») або згодом документом «Отчет производства за смену» із включеним у шапці документа прапорцем «Списать материалы».Зупинимося на згаданому документі докладніше. Документом «

Отчет производства за смену» оформляється випуск із виробництва продукції, напівфабрикатів, випущених із власних матеріалів та давальницької сировини. У шапці документа, як і при відображенні випуску власної продукції, зазначаємо рахунок обліку та аналітику по ньому для накопичення власних витрат, пов’язаних з наданням послуги з переробки.На закладці «

Продукция» (рис. 3) зазначаємо список випущених з виробництва напівфабрикатів (продукції), їх кількість та планову собівартість послуги з переробки. Якщо ви використовуєте механізм специфікації, то не забудьте вказати специфікацію для продукції, що прибуткується з виробництва, щоб мати можливість автоматично заповнити закладку «Материалы» списком використаних у виробництві матеріалів. Але будьте уважні — специфікації для продукції, як правило, створюються з урахуванням усіх використаних у виробництві матеріалів, а списати документом «Отчет производства за смену» ми можемо тільки власні матеріали, тому, можливо, список використаних матеріалів доведеться скоригувати вручну.

Заповнивши всі реквізити, проведемо документ і сформуємо проводки:

— Дт 234 Кт 231 — на суму планової собівартості послуги з переробки.

Якщо цим документом проводилося і списання використаних матеріалів у виробництво, то додасться ще одна проводка:

— Дт 231 Кт 20 на суму списаних у виробництво власних матеріалів.

Крім проводок, документ реєструє рух по регістру відомостей «

Выпуск продукции и услуг в плановых ценах (бухгалтерский учет)».Завершують оформлення операцій з давальницькою сировиною проведенням документа «

Реализация услуг по переработке». Саме ним відображають у бухгалтерському та податковому обліку операції надання послуг з випуску продукції з давальницької сировини і формують звіт про використані при випуску продукції давальницькі матеріали.Зрозуміло, що в шапці документа потрібно вказати контрагента і договір. На закладці «

Продукция (услуги по переработке)» табличну частину заповнимо найменуванням випущеної продукції, її кількістю та ціною (рис. 4). Для швидкого заповнення скористаємося кнопкою «Заполнить» та одним із запропонованих варіантів — «Заполнить по отчету производства за смену» або «По остаткам субсчета 234». Потім у табличній частині у графі «Счет учета» ставимо субрахунок 234, у графі «Схема реализации» вибираємо «Услуги», а у графі «Налоговое назначение» — вид діяльності «Хозяйственная» і переходимо на закладку «Материалы заказчика» (рис. 4), у табличній частині якої перелічено використані у виробництві матеріали замовника.

Автоматично заповнити табличну частину допоможе кнопка «

Заполнить». Натиснувши на неї, виберемо один зі способів заповнення «по остаткам счета» або «заполнить по спецификации». Якщо було вибрано другий спосіб, то в документі на закладці «Продукция (услуги по переработке)» має бути заповнено реквізит «Спецификации». І ще один момент — на закладку «Материалы заказчика» перенесуться всі матеріали, які були вказані у специфікації та використовуються для виробництва цієї продукції чи напівфабрикату, тому список матеріалів, що списуються, доведеться коригувати вручну.Провівши документ, ми сформуємо такі проводки в бухгалтерському обліку:

Дт 361 (6811) Кт 703 — нараховано дохід від надання виробничої послуги;

Дт 903 Кт 234 — відображено витрати від надання послуг з переробки;

Дт (—) Кт 0222 — списано матеріали замовника, передані для переробки;

Дт 703 Кт 6432 — зменшено дохід від надання виробничої послуги на суму податкових зобов’язань з ПДВ.

А в податковому обліку буде відображено валові доходи, крім того, у підприємства-переробника виникнуть зобов’язання з ПДВ. Тому не забудьте виписати податкову накладну. Зробити це можна на підставі документа «

Реализация услуг по переработке». Ну й остаточний розрахунок із замовником провадиться при отриманні оплати. Крім того, наприкінці періоду за допомогою документа «Закрытие месяца» здійснюють розрахунок фактичної собівартості послуг з переробки давальницької сировини. Для цього в документі має бути встановлено прапорець напроти операції «Расчет и корректировка себестоимости продукции (услуг)». За результатами операції буде сформовано коригувальні проводки.

ОБЛІК У ЗАМОВНИКА

Використання договорів на переробку сировини вигідне і для підприємства-замовника, особливо в ситуаціях, коли не вистачає власних виробничих потужностей або вони взагалі відсутні. Крім того, подібні договори допомагають мінімізувати оподаткування у підприємства-замовника. Це насамперед відбувається тому, що право власності на сировину замовник не передає. А оскільки немає переходу права власності, то немає і продажу, а отже, немає об’єкта для обкладення і податком на додану вартість, і податком на прибуток.

Для оформлення передачі сировини виконавцю в «1С:Бухгалтерії 8» призначено документ «

Передача в переработку» (меню «Производство») — для відображення в бухгалтерському та податковому обліку таких операцій:— «

Передача материалов переработчику» використовується для відображення в обліку передачі власних матеріалів сторонньому переробнику для випуску продукції;— «

Передача продукции заказчику» використовується для передачі замовнику продукції, випущеної з давальницької сировини. Точніше, для оформлення друкарської форми накладної на передачу готової продукції, якщо передача ТМЦ замовнику за часом відбувається раніше, ніж оформлятимуться фінансові документи на надання послуг з переробки давальницької сировини. У цьому випадку документ не формує руху.Виберемо вид операції «

Передача материалов переработчику» та приступимо до заповнення документа. У шапці документа вказуємо склад, з якого списуються матеріали, що передаються в переробку, а також контрагента і договір з ним. У табличній частині «Товары» перелічуємо матеріали, які передаємо на переробку, а також зазначаємо рахунок складського обліку та рахунок передачі (як правило, це субрахунок 206).Автоматично заповнити табличну частину можна через кнопку «

Заполнить», яка має два варіанти:— «

по продукции и спецификации» — заповнюється згідно зі специфікацією, зазначеною для конкретної продукції. З довідника «Номенклатура» (діалогове вікно «Подбор готовой продукции») вибираємо продукцію, яку хочемо отримати внаслідок переробки, та її кількість (на рис. 5 це «Мебельный щит (береза)»). Після чого в діалоговому вікні «Продукция для расчета сырья по спецификации» вказуємо специфікацію. У результаті табличну частину буде заповнено необхідними матеріалами для виробництва вибраної продукції згідно зі специфікацією;

— «

по остаткам 234» — для закладки «Товары» не активна.При проведенні документ в бухгалтерському обліку буде сформовано проводку Дт 206 Кт 201, а в податковому Дт «

ТП — товары переданные» Кт «ЗА — запасы», а також рух по регістрах відомостей «Партии товаров на складах (Налоговый учет)» та «Партии товаров переданные (Налоговый учет)».Надходження товарів з переробки оформляється документом «

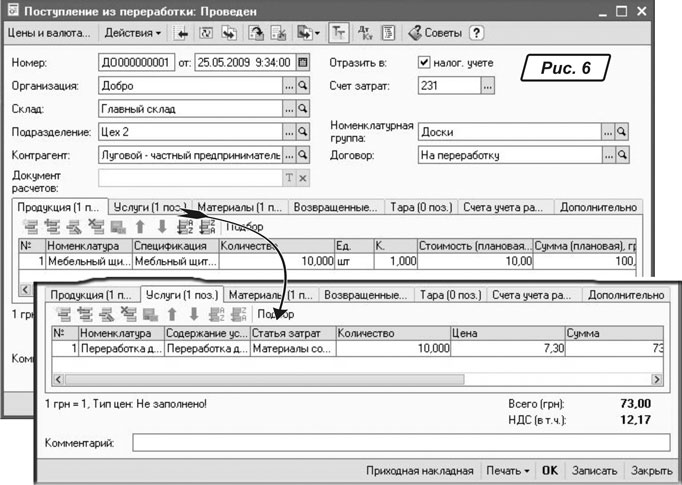

Получение из переработки». У шапці документа зазначаємо склад, на який прибуткуємо продукцію, контрагента і договір з ним. У реквізиті «Счет затрат» (рис. 6) потрібно зазначити рахунок, на якому накопичуються витрати, що включаються до собівартості продукції, яка надійшла.

На закладці «

Продукция» зазначають перелік продукції, виготовленої переробником, її кількість і планову собівартість (рис. 6). Саме за плановою собівартістю провадиться оприбуткування продукції на склад. Розрахунок же фактичної собівартості здійснюватиметься пізніше документом «Закрытие месяца» пропорційно плановій.На закладці «

Услуги» вказуються перелік послуг, наданих переробником з виготовлення продукції, та їх договірна вартість. У графі «Содержание услуги» можна навести додаткову інформацію про послугу, зміст цієї графи буде відображено у друкарській формі прибуткової накладної з переробки.При заповненні документа незамінним стане механізм використання специфікацій. Адже якщо вказати специфікацію для конкретного виду продукції, то можна автоматично розрахувати склад матеріалів, про які має відзвітувати переробник. Список цих матеріалів відображається на закладці «

Материалы», до того ж матеріали вказуються за ціною передачі в переробку.На закладці в документі заповнюються «

Счет учета расчетов с контрагентом» і «Счет учета расчетов по авансам». Ці рахунки заповнюються відповідно до заданих у регістрі відомостей «Контрагенты» значень за умовчанням для кожного контрагента.Документ формує такі проводки в бухгалтерському обліку:

Дт 201 Кт 231 — оприбутковано за плановою вартістю отриману від переробника продукцію (інформація береться із закладки «

Продукция»);Дт 231 Кт 631 — надано виробничу послугу сторонньою організацією (інформація із закладки «

Услуги»);Дт 6442 Кт 631 — відображено податковий кредит з ПДВ (інформація із закладки «

Услуги»);Дт 231 Кт 206 — списано на витрати основного чи допоміжного виробництва матеріали, раніше передані в переробку (береться інформація із закладки «

Материалы»).У податковому обліку буде нараховано валові витрати на суму отриманої виробничої послуги, а також сформовано проводки:

Дт «

ЗА — запаси» Кт —;Дт (—) Кт «

ТП — товары переданные».Крім проводок, документ фіксує й рух у відповідних регістрах відомостей.

На цьому ми закінчимо знайомство з підсистемою обліку виробництва. Чекаємо ваших листів, запитань та зауважень на форумі

www.bk.factor.ua/forum/. У наступному номері читайте про підсистему обліку доходів і витрат.