Вплив помилки на ряд. 25

Дотримуючись вимог пп. 6 і 7 розд. VI Порядку № 966, у разі якщо помилка, допущена в ряд. 24, вплинула в майбутніх звітних періодах на значення ряд. 25, необхідно подати УР за кожний звітний період, в якому значення ряд. 24 декларації впливали на значення ряд. 25.

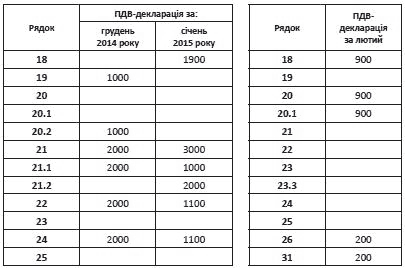

Приклад. Підприємство занизило ПЗ з ПДВ у ПДВ-декларації за грудень 2014 року, не включивши ПН на суму ПДВ 1800 грн. У квітні вирішено виправити помилку, подавши УР.

Рис. 1. «Помилкова» ПДВ-звітність за умовами прикладу

Першим у цьому випадку буде УР за грудень 2014 року (див. с. 20).

Нагадаємо, що УР подається за формою, що діє на момент його подання (п. 1 розд. IV Порядку № 966). Тому тут головною проблемою буде знайти відповідність між рядками «старої» декларації, що уточнюється, і рядками нового УР. Це завдання ми вирішили в першій частині статті (див. «БТ», 2015, № 14, с. 20). А отже, детально на цьому не зупинятимемося.

УР заповнюємо у звичайному порядку:

• до гр. 4 переносимо дані «помилкової» ПДВ-декларації;

• у гр. 5 вказуємо правильні дані;

• у гр. 6 — різницю, що утворилася (гр. 5 - гр. 4).

Важливо звернути увагу на те, що в результаті виправлень, проведених за допомогою УР до грудневої декларації уже в грудні, частина суми ВЗ, яке утворилося в листопаді (2000 грн.), пішла на погашення ПЗ з ПДВ у сумі 800 грн.

Ураховуючи дані січневої ПДВ-декларації, можна впевнено сказати, що частини ВЗ, яка залишилася (1200 грн.), не вистачить для покриття ПЗ з ПДВ. У результаті в декларації з’явиться ряд. 25 (ПЗ до оплати). Більше того, допущена помилка зачепить і наступний звітний період — лютий 2015 року.

Отже, підприємству необхідно скласти УР і до січневої, і до лютневої ПДВ-декларації. Крім того, не забудьте подати разом з УР за лютий уточнений додаток Д2 (категорія 101.23 ЗІР ДФСУ).

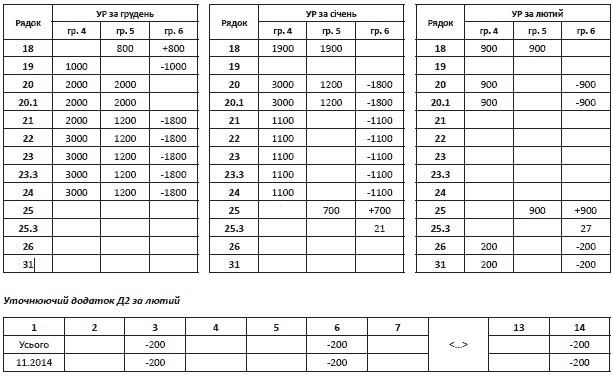

Рис. 2 Приклад заповнення УР при виправленні помилки, що вплинула на ряд. 25

Зверніть увагу! В УР за грудень і січень була заповнена гр. 6 ряд. 24, але коригувати на ці уми залишок ВЗ у декларації за квітень (у періоді, в якому були подані УР) не потрібно. Річ у тім, що п. 7 розд. VI Порядку № 966 (ср. ) вимагає проводити таке коригування лише після «соло-помилок». Ми ж усуваємо вплив помилки за допомогою трьох УР. Тому вплив проміжних УР (за грудень і січень) на залишок ВЗ ми не беремо до уваги. А з цим УР за останній період, що виправляється (за лютий), потрібно бути уважним. Якщо в такому УР буде заповнена гр. 6 ряд. 24, то цю суму потрібно врахувати за правилами, передбаченими для «соло-помилок», тобто включити до ряд. 20.1 декларації за період, в якому подано такий УР.

У розглянутому нами прикладі в УР за лютий гр. 6 ряд. 24 не заповнена, проте в ньому ми зменшили показник ряд. 26 на 200 грн. Будь-яких правил для відображення таких коригувань у Порядку № 966 не передбачено. На нашу думку, цю суму потрібно врахувати в найближчій ПДВ-декларації. Так, якщо на момент подання УР за лютий (у квітні) декларація за березень:

• вже подана (у ній відображені помилкові дані в ряд. 26) — коригування ряд. 26 з лютневого УР відображаємо в декларації за квітень. При цьому уточнювати декларацію за березень не потрібно, щоб не задвоїти результат виправлення;

• ще не подана — коригування ряд. 26 з лютневого УР відображаємо в декларації за березень. При цьому до декларації за квітень потрапить вже правильний залишок за ряд. 26.

Вплив помилки на ряд. 23

Якщо дотримуватись положень п. 6 розд. VI Порядку № 966, то зробивши помилку в ряд. 24, яка вплинула в майбутніх звітних періодах на значення ряд. 23, УР подаємо за кожний звітний період, в якому значення ряд. 24 декларації впливало на значення ряд. 23.

Однак зверніть увагу! У «старій» ПДВ-декларації ряд. 23 призначався виключно для відображення сум, що належать до БВ. У новій формі ПДВ-декларації в ряд. 23 вказуються не лише суми БВ (ряд. 23.2), а й суми, що спрямовуються у зменшення податкового боргу (ряд. 23.1) і до ПК наступного звітного періоду (ряд. 23.3).

Можливо, тепер, виявивши помилку, яка вплинула на кожний із зазначених рядків, доведеться подавати стільки УР, на скільки періодів вплинула така помилка?

Ми упевнені, що це не так. У цьому переліку ряд. 23.3 явно є зайвим. Хоча позицію контролерів передбачити важко.

Необхідність подавати декілька УР пов’язана з тим, що в результаті помилки могли постраждати інтереси бюджету в декількох періодах, тому потрібно нарахувати штрафні санкції за кожний такий період. Раніше (у «старій» ПДВ-декларації) ці періоди можна було позначити посиланням на ряд. 25 і 23. Автори останніх змін до Порядку № 966 просто переписали цю фразу, не заглиблюючись у суть змін.

Якщо помилка «зачепила» ряд. 23.3, то на розрахунки з бюджетом це не впливає. Крім того, якщо помилка вплинула на ряд. 24, то практично завжди сума ВЗ проходитиме через ряд. 23.3 декларації. Винятком буде лише ситуація, коли реєстраційний ліміт підприємства є нульовим і вся сума ВЗ потрапляє до ряд. 24 безпосередньо з ряд. 22.1. Тому встановлювати правила для «соло-помилок» взагалі не було сенсу.

Таким чином, доходимо висновку: подавати декілька УР потрібно лише в тому разі, коли помилка вплинула на ряд. 23.1, 23.2 або 25.

У разі заповнення УР до «старої» ПДВ-декларації ви зустрінете ще одну проблему. У новій ПДВ-декларації немає рядка, який би відповідав «старому» ряд. 23.2 («у зменшення податкових зобов’язань з податку на додану вартість наступних звітних (податкових) періодів»). Він узагалі зник з форми, оскільки такий спосіб відшкодування на сьогодні не передбачений у ПКУ.

На нашу думку, для цього доведеться використовувати те, що є, а саме «новий» ряд. 23.2. Однак, можливо, без пояснень з боку податківців не обійтися (письмово).

У решті порядок виправлення помилок, які вплинули на ряд. 23.1 або 23.2, буде аналогічним описаному вище порядку виправлення помилок, що вплинули на ряд. 25. Ви послідовно виправляєте помилки в «постраждалих» звітних періодах. За необхідності нараховуєте штрафні санкції. Якщо в останньому УР буде підкоригований залишок ВЗ у ряд. 24 або 26, ці дані, потрібно буде занести в поточну ПДВ-звітність.

Висновки

Якщо помилка, пов’язана із завищенням/заниженням ВЗ, вплинула в майбутніх звітних періодах на значення ряд. 25, 23.1 або 23.2 декларації, то УР подаємо за кожний звітний період, в якому значення ряд. 24 декларації впливали на ці рядки.

Якщо помилка вплинула на розділ IV декларації, додатково подайте уточнений додаток Д2.

Поточну ПДВ-декларацію заповнюємо з урахуванням даних останнього УР.

Документи та скорочення статті

Порядок № 966 — Порядок заповнення та подання податкової звітності з податку на додану вартість, затверджений наказом МФУ від 23.09.14 р. № 966.

БВ — бюджетне відшкодування.

ПН — податкова накладна.

ПЗ — податкові зобов’язання.

ВЗ — від’ємне значення.

УР — Уточнюючий розрахунок податкових зобов’язань з податку на додану вартість у зв’язку з виправленням самостійно виявлених помилок.