Основні поняття

Вартісний критерій для ОЗ. Вартісний критерій, який відокремлює ОЗ від МНМА, підняли з 2500 грн. до 6000 грн. І це логічно, адже ціни на активи значно зросли і межа в 2500 грн. вже давно «застаріла». Зауважимо, що дотримуватися його зобов’язані лише ті платники податку на прибуток, які застосовують податкові різниці з розд. III ПКУ. Інші ж можуть розмежовувати ОЗ і МНМА іншою сумою, прописуючи її в обліковій політиці. Проте для зближення податкового та бухгалтерського обліку межу традиційно приймають на рівні податкової, з 01.09.15 р. — 6000 грн.

Безнадія. До ознак, які роблять заборгованість безнадійною, додали такі (зміни в пп. «є» та «ґ», новий п.п. «з» п.п. 14.1.11 ПКУ):

• прострочена заборгованість фізичної або юридичної особи, не погашена внаслідок недостатності у неї майна, якщо заборгованість не вдалося погасити примусовим стягненням майна боржника (замість задвоєного визначення заборгованості за зобов’язаннями, щодо яких минув строк давності);

• заборгованість суб’єктів господарювання, визнаних банкротами у встановленому законом порядку або припинених як юридичні особи у зв’язку з їх ліквідацією;

• як і раніше, залишається безнадійною заборгованість, розмір сукупних вимог кредитора за якою не перевищує мінімально встановленого законодавством розміру безспірних вимог кредитора для порушення провадження у справі про банкрутство, а для фізичних осіб — заборгованість, яка не перевищує 50 % однієї мінімальної зарплати (у розрахунку на рік), встановленої на 1 січня звітного податкового року. Але для визнання такої заборгованості безнадійною вона має бути прострочена понад 180 днів.

Консультації податківців

УПК тепер виходитимуть з-під пера Мінфіну, а не ДФСУ. ІПК все ще надають податківці. При цьому консультація, надана в письмовій або електронній формі, обов’язково повинна містити опис запитань платника податків, обґрунтування застосування норм законодавства і висновки з питань практичного використання окремих норм податкового законодавства. Такі консультації мають бути опубліковані на сайті органу, що їх надав, в 10-денний строк.

Нарешті УПК дозволили оскаржити, нарівні з ІПК. При цьому скасування судом УПК або ІПК автоматично є підставою для затвердження нової консультації з урахуванням висновків суду. Зробити це Мінфін (для УПК) або податковий орган (для ІПК) мають протягом 30 календарних днів з дня набрання чинності рішенням суду.

Перевірки та ППР

У частині податкових перевірок є кілька цікавих поправок.

Як і раніше, однією з підстав для допуску податківців до документальної виїзної або фактичної перевірки є копія наказу про проведення перевірки. Але тепер у п. 81.1 ПКУ розписано, що саме має бути в такому наказі:

• дата видачі наказу;

• найменування контролюючого органу;

• найменування і реквізити суб’єкта (П. І. Б. фізичної особи — платника податку, якого перевіряють);

• для проведення перевірки в іншому місці — адреса об’єкта, перевірка якого проводиться;

• мета, вид (документальна планова/позапланова або фактична перевірка), підстави для проведення перевірки, визначені ПКУ;

• дата початку та тривалість перевірки;

• період діяльності, який перевірятиметься.

Наказ про проведення перевірки є дійсним, якщо він підписаний керівником контролюючого органу або його заступником та скріплений печаткою.

За бажанням платника податків документальну невиїзну перевірку дозволили замінити документальною виїзною перевіркою. Навряд чи комусь захочеться запрошувати фіскалів «на чай». Така заміна зручна хіба що для того, щоб не надсилати/носити податківцям необхідну документацію, а надавати її «на своїй території».

Податківцям та іншим держорганам не можна робити висновки про взаємовідносини платника податків з його контрагентами на основі акта перевірки, якщо за результатами складання такого акта ППР так і не надіслано (вручено) платнику податків або воно вважається відкликаним.

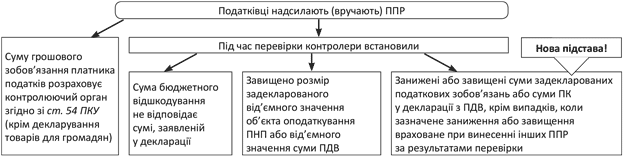

Закон № 655 дещо підкоригував випадки, коли податківці надсилають (вручають) ППР. Для наочності ми перетворили цю норму на схему (див. далі).

Випадки, в яких орган ДФС вручає ППР

Серед іншого, адміністративний арешт може загрожувати, якщо платник податків відмовляється від проведення не лише документальної, а й фактичної перевірки за наявності законних підстав на її проведення або не допускає посадовців контролюючого органу до проведення такої перевірки ( п.п. 94.2.3 ПКУ).

«Кримінальні» перевірки

У п. 36 підрозд. 10 розд. ХХ ПКУ винесли правила проведення перевірки при розгляді кримінального провадження. Йдеться про кримінальне провадження щодо податкового порушення, якщо таке провадження було розпочате до 01.09.15 р. і за ним суд виніс звинувачувальний вирок, що набрав чинності, в якому встановлена несплата податків, або ж суд виніс постанову про закриття кримінального провадження за нереабілітуючими підставами з цього питання. У такому разі ППР за результатами податкової перевірки контролери приймають протягом 10 днів з дня, що настає за днем отримання ними відповідного судового рішення, що набрало чинності.

Звітність

Усім відомо, що платник податків може подати доповнення до податкової декларації в довільній формі, якщо вважає, що затверджена форма декларації збільшує або зменшує його податкові зобов’язання ( п. 46.4 ПКУ). Отже, тепер законодавчо врегулювали, що платники податків, які подають звітність в електронній формі, і таке доповнення теж подають «електронкою».

Ще одна поправка стосується подання декларацій поштою. Тепер надіслати податкову декларацію поштою можна за 5 днів до закінчення граничного строку подання, а не за 10 днів, як було раніше.

Порятунок від штрафів

Платникам податків з обсягом доходу та/або операцій за попередній (звітний) рік менше 20 млн грн. спишуть штраф, нарахований на суму податкового зобов’язання, яке такі платники податків сплатять без оскарження ППР.

Пояснимо: якщо ви оплачуєте суму податкового зобов’язання за ППР без оскарження такого «листа щастя» (згідно зі ст. 56 ПКУ), то штрафні санкції, нараховані на суму такого податкового зобов’язання, спишуть протягом 10 днів з дня сплати зобов’язання в порядку, встановленому Мінфіном.

Цей захід тимчасовий і діятиме до 31.12.16 р. включно. Тут же виникають перехідні запитання, зокрема, чи діятиме поблажка для ППР, виписаних/надісланих до 01.09.15 р., але сплачених після цієї дати? Вважаємо, що списувати штрафи «слухняним» платникам податків повинні вже з вересня, у тому числі — і за серпневими ППР.

При цьому є ще кілька умов:

• ППР, за яким списали штрафи, не можна у подальшому оскаржити;

• звільнення не діє, якщо податківці повторно протягом року визначать суму податкового зобов’язання щодо одного й того самого податку/збору. Вважаємо, це стосується тільки другого ППР. Тобто «прощені» штрафи відновлювати не будуть.

Пеня

Якщо грошові зобов’язання нараховує сам платник податків (а не податкові органи), то пеню нараховуватимуть не з першого ж дня, що настає за останнім днем граничного строку сплати зобов’язання, а по закінченні 90 днів ( п.п. «а» п.п. 129.1.1 ПКУ). Також якщо платник податків сам виправляє помилки в податковій звітності (згідно зі ст. 50 ПКУ) протягом 90 календарних днів, що настають за останнім днем граничного строку сплати грошового зобов’язання, то пеня взагалі не нараховується.

Інакше кажучи, надано додаткових 90 календарних днів для самовиправлення без нарахування пені. Але пам’ятайте: якщо ж на помилці вас спіймають фіскали, то нараховуватимуть пеню за загальним правилом — з першого робочого дня, що настає за останнім днем граничного строку сплати грошового зобов’язання, визначеного в ППР.

Іноземці

Особливі правила постановки на податковий облік прописали для іноземних компаній, які отримали майнові права на нерухомість або землю в Україні, що підлягають оподаткуванню, але при цьому спосіб та цілі отримання цього майна не вимагають створення відокремленого підрозділу або постійного представництва нерезидента в Україні. Така іноземна компанія береться на облік у контролюючому органі за місцезнаходженням відповідного об’єкта після того, як подасть такі документи:

• заяви за формою, затвердженою Мінфіном;

• копії витягу з торговельного, банківського або судового реєстру, виданого в країні реєстрації іноземної компанії та легалізованого в установленому порядку (якщо інше не передбачено міжнародними договорами, згода на обов’язковість яких надана Верховною Радою України), яка супроводжується нотаріально засвідченим перекладом українською мовою;

• нотаріально завірена копія правовстановлюючих документів, які підтверджують право власності на нерухомість, право власності/користування земельною ділянкою, виданих і зареєстрованих на ім’я нерезидента уповноваженими органами України;

• дані про представника платника податків.

От і всі норми, покликані полегшити ношу платників податків.

Висновки

Закон № 655 набере чинності з 01.09.15 р.

Вартісну межу, що відокремлює ОЗ від МНМА, підняли з 2500 грн. до 6000 грн.

До безнадійної заборгованості віднесуть прострочену заборгованість фізичних осіб та юросіб, не погашену внаслідок недостатності їх майна, та госпсуб’єктів, визнаних банкрутами або ліквідованих.

УПК можна оскаржити. Замість скасованої судом консультації Мінфін або орган ДФС автоматично повинні видати «правильну».

Подати податкову декларацію поштою дозволили за 5 днів (замість 10 днів) до закінчення граничного строку подання.

Якщо самовиправитися протягом 90 календарних днів, що настають за останнім днем граничного строку сплати грошового зобов’язання, то пеню не нарахують.

До 31.12.16 р. включно платникам податків з обсягом доходу та/або операцій за попередній рік менше 20 млн грн. списуватимуть штрафи, нараховані на суму податкового зобов’язання, якщо донараховану суму податку слухняно сплатити без оскарження ППР.

Документи та скорочення статті

Закон № 655 — Закон України «Про внесення змін до Податкового кодексу України щодо зменшення податкового тиску на платників податків» від 17.07.15 р. № 655-VIII.

ОЗ — основні засоби.

МНМА — малоцінні необоротні матеріальні активи.

УПК — узагальнююча податкова консультація.

ІПК — індивідуальна податкова консультація.

ППР — податкове повідомлення-рішення.

ПНП — податок на прибуток.

ПК — податковий кредит.