Мінфін уніс зміни в Інструкцію № 141*, які назріли вже давно.

На жаль, не усі корективи Мінфіну вписуються в канву законодавства. Інструкція № 141 регламентує порядок відображення ПДВ саме у бухгалтерському обліку, та за визначенням вона не повинна містити положення, які не відповідають нормам ПКУ. Її призначення — показати процедуру відображення ПДВ, нарахованого за нормами ПКУ. Однак стосовно деяких моментів Мінфін перевищив свої повноваження та встановив фактично нові, фіскальні норми, на які, очевидно, тепер посилатимуться податківці. Такі посилання можна буде оспорювати, оскільки Інструкція № 141 не може встановлювати нові правила оподаткування.

Наразі ми перелічимо основні новації, а детально з новою процедурою бухобліку ПДВ ви можете ознайомитися у Шпаргалці на с. 23.

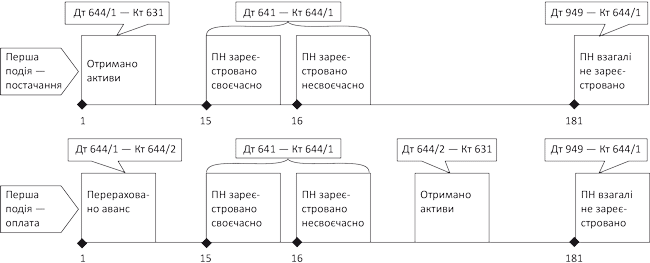

1. Мінфін запропонував відкрити до субрахунку 644 «Податковий кредит» новий аналітичний рахунок «Податковий кредит непідтверджений», скажімо, субрахунок 644/1. На цьому субрахунку покупцю слід відображати податковий кредит (ПК) за ситуації, коли від постачальника не отримана податкова накладна (ПН), зареєстрована в Єдиному реєстрі податкових накладних (ЄРПН).

Введення цього субрахунку пов’язане з тим, що на практиці часто зустрічаються ситуації, коли постачальник реєструє ПН в ЄРПН не в день її виписки, а пізніше.

Увага! Субрахунок 644/1 потрібно використовувати тільки тоді, коли немає впевненості, що постачальник зареєструє ПН в ЄРПН своєчасно (протягом 15 календарних днів з дати її складання). А ось якщо ви у своєму постачальнику впевнені, можете показувати ПК відразу за дебетом субрахунку 641.

Майте на увазі: субрахунок 644/1 слід відкривати обов’язково за ситуації, коли є ризик несвоєчасної реєстрації хоча б однієї ПН.

До моменту реєстрації ПН покупець не має права включати суми ПДВ до ПК. Тому непідтверджений ПК потрібно відображати за дебетом субрахунку 644/1. При цьому Мінфін рекомендує кореспондувати його з рахунками обліку зобов’язань (п. 8 Інструкції № 141). Це є логічним за ситуації, коли першою подією було отримання товару.

Якщо ж першою подією була передоплата, то субрахунок 644/1 повинен кореспондувати не з рахунком обліку зобов’язань, а з деяким «транзитним» рахунком. Для цього можна відкрити окремий аналітичний субрахунок 644/2 «Податковий кредит, транзитний рахунок», на якому показувати «транзитні» суми ПДВ. І якщо при перерахуванні передоплати ви не впевнені в тому, що постачальник своєчасно зареєструє ПН в ЄРПН, тоді буде зроблена проводка Дт 644/1 — Кт 644/2. Далі після реєстрації ПН ви відобразите ПК проводкою Дт 641 — Кт 644/1, а після отримання товарів/послуг сума ПДВ потрапить на рахунок обліку зобов’язань: Дт 644/2 — Кт 631.

Для наочності покажемо нові правила обліку ПК на рис. 1 (див. с. 7).

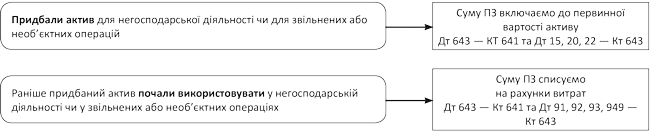

2. Нарахування ПЗ при дотягуванні бази оподаткування до мінімальної межі ( абз. 2 п. 188.1 ПКУ), а також при пільговому/негосподарському використанні придбаних товарів/послуг ( п. 198.5 ПКУ) Мінфін наказав показувати в кореспонденції з рахунками обліку витрат діяльності (п. 1.3 Інструкції № 141). Так само пропонується нараховувати ПЗ і у разі втрати та витрачання матеріальних цінностей та інших ресурсів понад установлені норми, хоча у ПКУ не передбачена така умова для нарахування ПЗ.

Для випадків придбання з ПДВ товарів/послуг для неоподатковуваних, необ’єктних і негосподарських операцій у п. 10 Інструкції № 141 є інші рекомендації. Суми ПДВ, нараховані згідно з п. 198.5 ПКУ, там наказано включати до первісної вартості таких товарів/послуг.

Очевидно, підхід має бути таким:

• якщо первісно (у момент придбання (формування первісної вартості) товарів/послуг) ми вже знаємо, що вони використовуватимуться в операціях, зазначених у п. 198.5 ПКУ, — ПЗ включаємо до їх первісної вартості (при цьому зведену ПН на такі ПЗ можна оформити наприкінці місяця);

• якщо на момент придбання (формування первісної вартості) нам ще не відомо, що товари/послуги використовуватимуться в операціях, зазначених у п. 198.5 ПКУ, а в наступному звітному періоді ми починаємо використовувати їх у неоподатковуваній/негосподарській діяльності, — нараховані ПЗ включаємо до витрат діяльності (відносимо на Дт 949).

Для наочності покажемо нові правила на рис. 2 (див. нижче).

3. У частині цільового фінансування, на думку Мінфіну, платник податків повинен відобразити ПК та одночасно нарахувати ПЗ, які відображають за дебетом рахунка 48 «Цільове фінансування та цільові надходження» і кредитом субрахунку 641.

Однак у ПКУ немає навіть натяку на нарахування ПЗ за операціями придбання активів за рахунок коштів цільового фінансування. І навіть податківці не ризикують прямо відповісти на це запитання (див. роз’яснення в категорії 101.16 ЗІР ДФСУ). Тому таке нарахування ПЗ суперечить нормам ПКУ. Проводкою за дебетом рахунка 48 показують дохід від використання коштів цільового фінансування ( пп. 17 — 19 П(С)БО 15 «Дохід»), а не ПЗ з ПДВ.

4. У кореспонденціях з нарахуванням ПЗ і ПК з ПДВ Мінфін пропонує використовувати субрахунки витрат і доходів іншої операційної діяльності (субрахунок 719 «Інші доходи від операційної діяльності» і субрахунок 949 «Інші витрати операційної діяльності»). Причому з п. 12 Інструкції № 141 випливає, що ці субрахунки використовують і в операціях з необоротними активами. І хоча в частині необоротних активів доречніше було б застосовувати субрахунки інших доходів і витрат (субрахунок 746 «Інші доходи», субрахунок 977 «Інші витрати діяльності»), Мінфін, судячи з усього, не є прибічником такого підходу.

Новації набувають чинності з моменту опублікування наказу № 1025, на момент підготовки номера він ще не опублікований.

Рис. 1. Нові правила обліку ПК

Рис. 2. Нарахування ПЗ при використанні активів у негосподарській діяльності чи у звільнених або необ’єктних операціях