Приміщення в багатоквартирному будинку

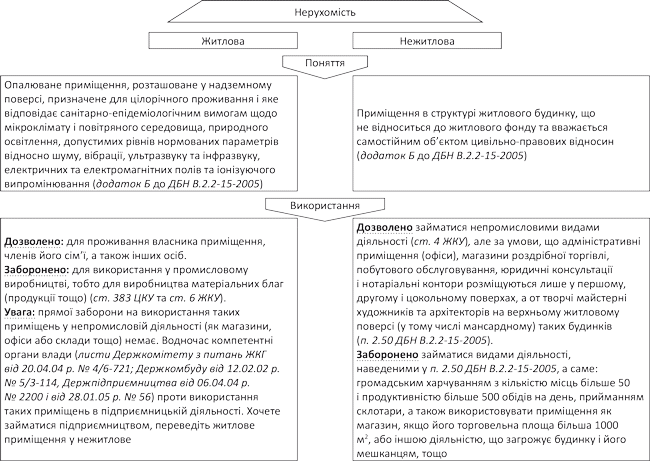

Всі приміщення, що знаходяться у багатоквартирному житловому будинку, можна умовно розділити на дві категорії: житлові і нежитлові. Що це за приміщення і як їх можна використовувати, розглянемо на рисунку.

Види приміщень у багатоквартирному житловому будинку

Як бачимо, для зайняття підприємницькою діяльністю у багатоквартирному будинку ваша нерухомість має належати до нежитлової. Якщо ж ваше приміщення має статус «житлового», то слід його змінити на «нежитловий».

Перевести житло до нежитлового фонду ви обов’язково повинні, якщо характер вашої діяльності потребує конструктивних змін приміщення (перебудовування, прибудовування, перепланування) і унеможливлює нормальне проживання людей у такому приміщенні, наприклад, якщо ви вирішили відкрити кафе чи бар (ст. 7 ЖКУ).

Хто платник?

Власники квартир земельний податок за житлові приміщення не сплачують, оскільки вони не виступають ні власниками, ні користувачами земельних ділянок під багатоквартирними будинками. За них такий податок сплачують підприємства, які управляють багатоквартирними будинками, або об’єднання співвласників багатоквартирного будинку, які відповідно до ст. 42 ЗКУ є землекористувачами.

А от що стосується нежитлових приміщень, обов’язок сплачувати земельний податок покладено саме на власників нежитлових приміщень у багатоквартирних житлових будинках, а не власників чи користувачів землі під ними. Так, у п. 287.8 ПКУ йдеться про те, що власник нежитлового приміщення (його частини) у багатоквартирному житловому будинку сплачує до бюджету податок за площі під такими приміщеннями (їх частинами) з урахуванням пропорційної частки прибудинкової території, починаючи з дати державної реєстрації права власності на нерухоме майно.

Можна багато говорити про те, що це не справедливо і порушує загальні правила сплати земельного податку, але оскільки це прямо прописано у ПКУ, то від цього нікуди не дінешся. На цьому наголошують і податківці у листах ДПСУ від 12.11.12 р. № 2470/0/141-12/О/17-3214 та Міндоходів від 17.10.13 р. № 13491/6/99-99-15-03-01-16.

Нагадаємо, суб’єктами права приватної власності є фізичні та юридичні особи, які можуть бути власниками будь-якого майна, за винятком окремих видів майна, які відповідно до закону не можуть їм належати ( ч. 1 та 2 ст. 325 ЦКУ). Отже, власниками нежитлового приміщення у багатоквартирному будинку можуть виступати виключно юридичні та фізичні особи. Саме ці особи і визнані платниками земельного податку ( п. 287.8 ПКУ).

Зауважимо, що такий суб’єкт права власності, як ФОП, окремо у ЦКУ не виділяється. Тобто такі особи не можуть узагалі виступати суб’єктами права власності, і в тому числі бути власниками нежитлової нерухомості та земельних ділянок. У зв’язку з цим ФОП не є і платниками земельного податку, зокрема, за нежитлове приміщення, яке розташоване у багатоквартирному будинку. Хоча сплачувати земельний податок ФОП, які здійснюють діяльність у нежитловому приміщенні, що зареєстроване на фізичну особу — громадянина, все одно повинні, але не у статусі ФОП, а у статусі фізичної особи — громадянина.

Таким чином, сплачувати земельний податок за нежитлову нерухомість у багатоквартирному будинку будуть як юридичні, так і фізичні особи, на яких оформлено право власності на нежитлове приміщення, що знаходиться у багатоквартирному будинку.

Тобто навіть при передачі в оренду нежитлової нерухомості орендар нежитлового приміщення не є платником земельного податку, ним залишається власник приміщення, який за бажанням може включити умову про відшкодування йому суми податку у складі орендної плати за приміщення.

Пільги із сплати

Фізособи. Для фізичних осіб, які є землевласниками, передбачені пільги із сплати земельного податку у ст. 281 ПКУ (інваліди першої і другої груп, фізичні особи, які виховують трьох і більше дітей віком до 18 років; пенсіонери (за віком), ветерани війни та особи, на яких поширюється дія Закону № 3551, та фізичні особи, визнані законом особами, які постраждали внаслідок Чорнобильської катастрофи). Однак скористатись цими пільгами при сплаті земподатку за нежитлову нерухомість неможливо. Пояснюється це тим, що такі пільги поширюється на одну земельну ділянку за кожним видом використання у межах граничних норм, передбачених у п. 281.2 ПКУ, але:

1) право власності на земельну ділянку під багатоквартирним будинком не переходить до власників нежитлової нерухомості. Власником чи постійним користувачем таких земель є організація, що управляє таким будинком. Тому неможливо пов’язати такі пільги із земельною ділянкою, що знаходиться під багатоквартирним будинком та прибудинковою територією;

2) серед земельних ділянок, на які поширюється дія пільг, не вказана земельна ділянка, що знаходиться під багатоквартирним житловим будинком.

Це підтверджують і податківці у листі ДПСУ від 12.11.12 р. № 2470/0/141-12/О/17-3214.

Єдиноподатники — юрособи. Щоб ж стосується суб’єктів господарювання (юросіб і ФОП), то на пільги можуть розраховувати лише платники єдиного податку ( п.п. 4 п. 297.1 ПКУ). Вони звільняються від обов’язку нарахування, сплати та подання податкової звітності із земельного податку за ділянки, що використовуються ними для провадження господарської діяльності. За ділянки, які платники використовують не у підприємницькій діяльності, податок сплачується на загальних підставах.

На перший погляд, з вищесказаного прямо випливає, що юрособи і ФОП, які є платниками єдиного податку, звільняються від сплати земельного податку і за нежитлове приміщення, якщо вони використовують такі приміщення у своїй підприємницькій діяльності.

Водночас податківці вважають дещо по-іншому. Так, вони не проти того, щоб застосовувалася така пільга. Але висувають одну умову: для підтвердження факту використання таких приміщень у підприємницькій діяльності, а отже, і звільнення від сплати, необхідно, щоб право власності на нежитлове приміщення було оформлене на суб’єкта підприємницької діяльності, тобто юридичну особу або ФОП (листи ДПСУ від 06.03.12 р. № 6535/7/17-3217 і від 14.03.12 р. № 7267/7/17-3217).

Щодо юросіб довести це легко, оскільки юрособа є суб’єктом права приватної власності. Тут проблем немає навіть у випадку, коли юрособа здає нежитлове приміщення в оренду. Це підтверджують і контролери у листі ДФСУ від 29.09.15 р. № 20635/6/99-99-15-03-01-15 (ср. ). Крім того, фіскали не наполягають навіть на оформленні права власності на земельну ділянку (її частину). І погоджуються, що підтвердження розміру площ земельних ділянок, які перебувають у власності юрособи або у користуванні, розподіл серед власників землі і землекористувачів та визначення розміру НГО здійснюється відповідними органами державних земельних ресурсів за місцем розташування земельних ділянок. Тобто можна обійтись без даних Земельного кадастру.

ФОП — єдиноподатники. Щодо ФОП є проблема. Підприємці суб’єктом права власності не виступають. Тому оформити право власності на нежитлову нерухомість у багатоповерхівці на ФОП неможливо. Водночас навіть це, на наш погляд, не позбавляє ФОП-єдиноподатників пільг. Річ у тім, що фізична особа має право використовувати своє майно, у тому числі і нежитлове приміщення, у підприємницькій діяльності ( ст. 320 ЦКУ). А тому оформлення правовстановлюючих документів на фізособу-громадянина і використання нежитлового приміщення у своїй діяльності вказує на те, що і приміщення, і земельна ділянка під ним використовуються ФОП у його підприємницькій діяльності.

Податківці погоджуються із таким звільненням лише у випадку, коли земельна ділянка, на якій розташовані нежилі приміщення у багатоквартирних жилих будинках, що знаходяться у власності фізичної особи (фізичної особи — підприємця) та використовуються для провадження господарської діяльності, надавалась їй в установленому чинним законодавством порядку. Як ми вже згадували вище, зазвичай, така земділянка передається у власність чи користування організації, яка здійснює управління житловим будинком.

Щоб відстояти свою позицію, доводиться йти до суду. Радує те, що суди стали на бік єдиноподатників (наприклад, ухвала Харківського апеляційного адміністративного суду від 06.10.15 р. у справі № 820/6285/15*, ухвала Київського апеляційного адміністративного суду від 17.06.15 р. у справі № 826/3130/15**). При цьому не тільки у випадку, коли право власності на нежитлове приміщення оформлене на фізичну особу (не на ФОП), а також у випадку, коли ФОП-єдиноподатник здає в оренду нежитлові приміщення. Суди погоджуються з тим, що підприємницька діяльність наймодавців провадиться за рахунок здачі в оренду майна і земельної ділянки. Отже, ФОП-єдиноподатник (власник нежитлового приміщення) звільняється від нарахування (сплати) та подання податкової звітності із земельного податку.

* http://www.reyestr.court.gov.ua/Review/52256395

** http://www.reyestr.court.gov.ua/Review/45460331

Сплата податку

Юрособи. Сплачують юрособи земельний податок за нежитлову нерухомість у багатоповерхівці за загальними правилами. Детально про сплату земельного податку у 2015 році читайте у «БТ», 2015, № 5, с. 27. Про те, як сплачувати земподаток у 2016 році, ми розкажемо після проведення податкової реформи — ближче до граничного строку подання земельної декларації.

Сьогодні ж розглянемо лише алгоритм розрахунку податку. Так, для того щоб розрахувати розмір земельного податку, юрособа повинна мати таку інформацію:

1) площу земельної ділянки, за яку сплачується земельний податок. Розраховується така площа пропорційно частці площі нежитлового приміщення, що знаходиться у власності юрособи, до загальної площі багатоквартирного будинку (спільної площі усіх квартир і нежитлових приміщень у будинку (див. лист ДПСУ від 14.03.12 р. № 7267/7/17-3217). Тобто загальну площу земельної ділянки під багатоквартирним будинком (з урахуванням прибудинкової території) треба помножити на таку частку;

2) НГО одиниці площі земельної ділянки, що знаходиться під багатоквартирним будинком;

3) ставка податку ( ст. 274 ПКУ). При розрахунку земельного податку на 2015 рік застосовували ставки, що діяли на 31.12.14 р. (з урахуванням індексу інфляції 1,249), адже органи місцевого самоврядування не встигли до цієї дати прийняти нові ставки ( п.п. 12.3.5 ПКУ).

Звертаємо увагу: розраховуючи розмір податку, юридичні особи — власники нежитлового приміщення в багатоквартирному будинку стикаються з проблемою: де саме дістати інформацію про НГО земельної ділянки під будинком та прибудинкової території та про розмір такої ділянки?

До сьогодні ця проблема у нормативно-правових актах не врегульована. Тому податківці рекомендують (лист від 17.02.11 р. № 3173/6/10-1015/567) з метою з’ясування подібних питань звертатися із запитом до територіальних органів Держземагентства (відмову останніх надати необхідну інформацію можна оскаржувати), оскільки саме цей орган здійснює державне регулювання у сфері оцінки земель, організовує та забезпечує виконання відповідних робіт, видає витяги з технічної документації про НГО земельних ділянок тощо.

Приклад. Підприємство має у багатоквартирному будинку нежитлове приміщення площею 2000 м2. Загальна площа будинку становить 11000 м2. Площа земельної ділянки 1 га, НГО складає 450000 грн. Ставка земельного податку 1 % від НГО з коефіцієнтом 0,03 (2015 рік).

Розраховуємо земельний податок:

1) визначаємо розмір земельної ділянки, за яку сплачується податок:

1 га х (2000 м2 : 11000 м2) = 0,1818 га;

2) розраховуємо суму податку:

(0,1818 га х 450000 грн.) х 1 % х 0,03 = 24,54 грн.

Фізособи. Фізособи самі податок не розраховують, за них це роблять контролери (п. 286.5 ПКУ). Про нарахований розмір податку повідомляють платникові до 1 липня поточного року шляхом направлення податкового повідомлення-рішення про внесення податку.

Суму податкового зобов’язання, що вказана у такому повідомленні-рішенні, фізична особа має сплатити до бюджету впродовж 60 днів з дня вручення повідомлення-рішення ( п. 287.5 ПКУ).

Зауважимо, у випадку коли у відповідний строк таке повідомлення-рішення фізична особа не отримала, розслаблятись не варто, оскільки не виключено, що таке повідомлення могло загубитися на пошті та вчасно не було доставлене платникові. Тому фізичним особам, які мають у власності нежитлові приміщення, але не отримали своєчасно повідомлення-рішення, потрібно звернутися до органу ДФС з проханням надати інформацію про розмір податку на землю і після отримання такої інформації сплатити визначену суму податку на землю до бюджету.

Документи і скорочення статті

ЖКУ — Житловий кодекс Української РСР від 30.06.83 р. № 5464-X.

Закон № 3551 — Закон України «Про статус ветеранів війни, гарантії їх соціального захисту» від 22.10.93 р. № 3551-XII.

ДБН В.2.2-15-2005 — Державні будівельні норми України. Будинки і споруди. Житлові будинки. Основні положення ДБН В.2.2-15-2005, затверджені наказом Держбуду від 18.05.05 р. № 80.

ФОП — фізична особа підприємець.

НГО — нормативна грошова оцінка.